Jag noterar att DAX stängde gapet på 10,540 igår. Så nu har vi bara gap på nedsidan. Även SPX stängde sitt gap på 2,178, men lyckades bilda ett nytt på 2,139. Ska detta stängas inom kort så borde OMX kunna testa 1420-1425. Även EuroStoxx 600 stängde ett gap igår.

Men som sagt, det finns ganska goda chanser för ett sista ben upp på 3-5% kommande två veckorna. Men risk/return är dassig och jag kommer använda det till att sälja ut det sista. Risken för större korrektion under okt/nov är påtaglig!

Tyska Prel Mfg PMI kom imorse på 54,3 mot väntat 53,1 och fg 53,6…. mycket lovande.

Motsvarande från Eurozonen kom in på 52,6 mot väntat 51,5 och fg 51,7. även det mycket positivt. Det kom även preliminära Service PMIs från Europa och Tyskland. De var generellt svaga. Å andra sidan är de klart underordnade Mfg PMI.

Kul för Draghi, skönt att Europa går åt rätt håll trots sommarens stök. Detta borde få surpriseindex att studsa vilket egentligen är positivt för europeiska aktier.

Nu precis kom preliminära Mfg PMI från USA. Den kom in på 51,4 mot 52,0 mot fg 52,0. Inte så kul….. det luktar liksom lite illa nu!!!

För börsutvecklingen på kort sikt, väger, tyvärr, USA tyngre än Europa… as Always!

Häromdagen kom NAHB index från USA. Det beskriver fastighetsbranschen, och leder priser med 12-18 månader. Den kom in på 65 mot 60 väntat och fg 60. Mycket starkt. Dock tror jag huspriserna lite spelat ur sin roll som konfidensstärkare. Nu vill vi nog bara att de ska ligga kvar. Även om FED skulle höja räntan.

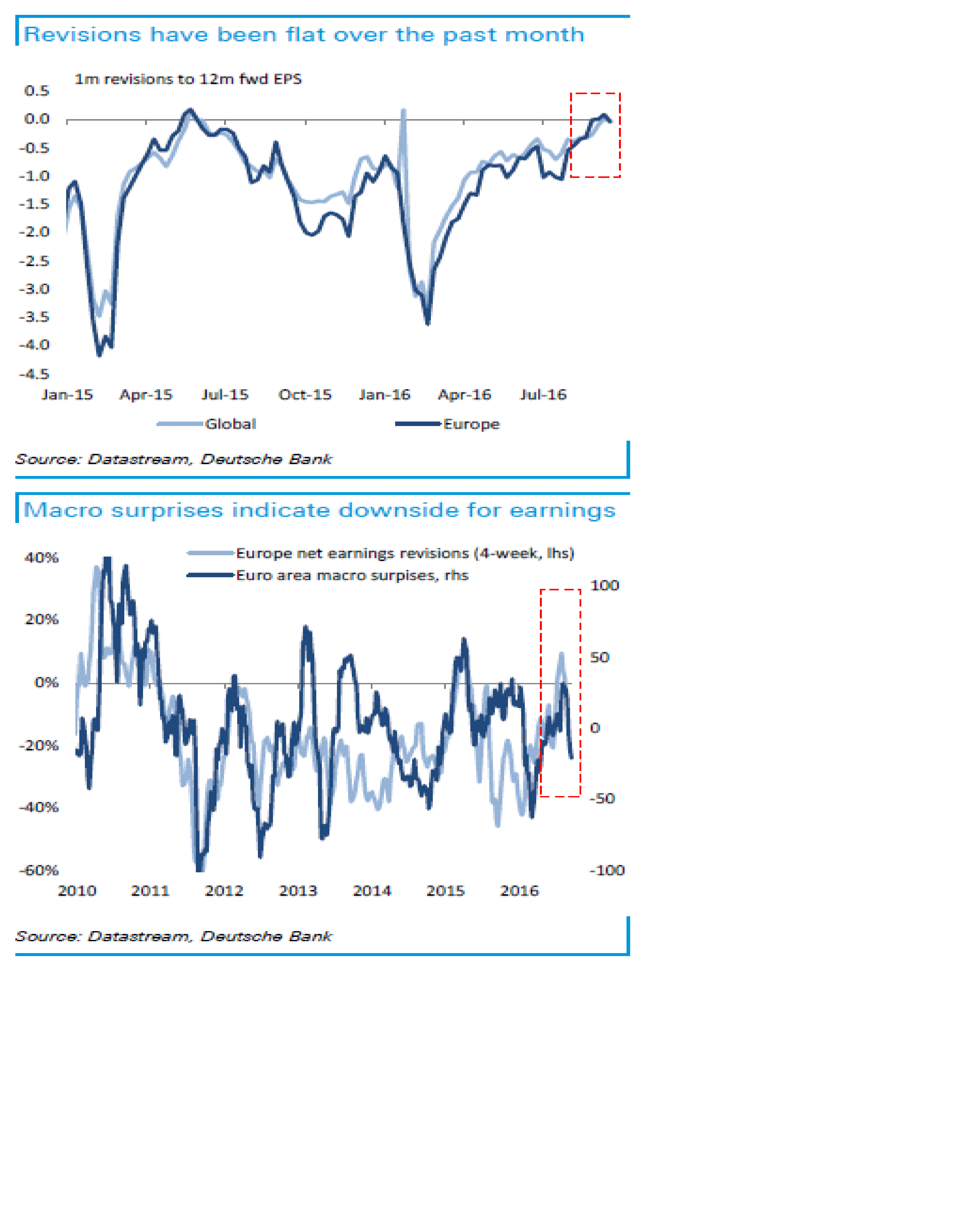

Om euro PMI var glädjande, så ser vinstrevideringarna sämre ut!

metall priserna går starkt, och med dem börser i tillväxtmarknader. Men enligt DB så kan den sjunga på sista versen, åtminstone på kort sikt

det talas mycket om Brexits icke effekt… men det verkar ändå som om företagen håller inne med sina investeringar.

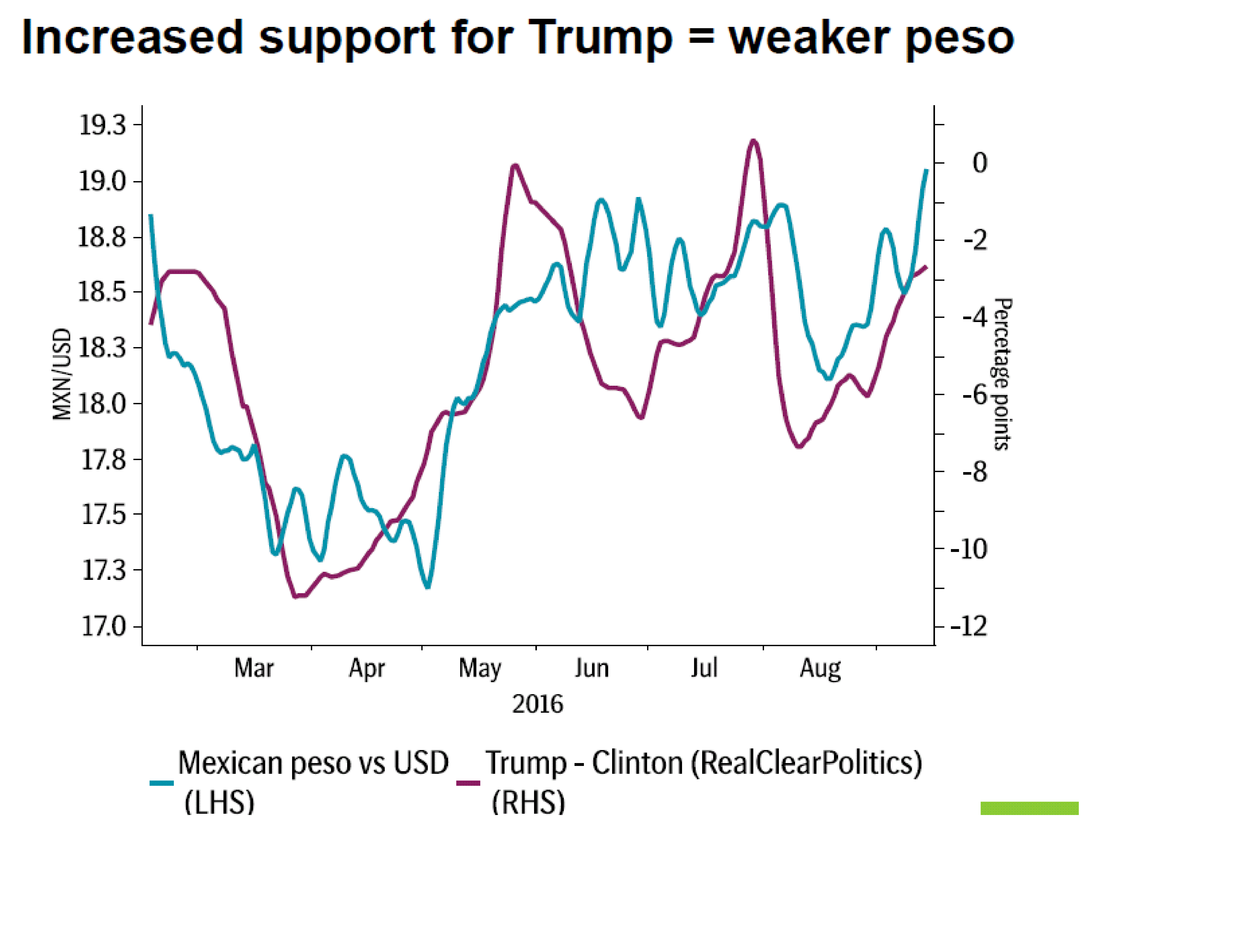

vill ni veta vem som vinner valet i november… håll koll på den Mexikanska Peson

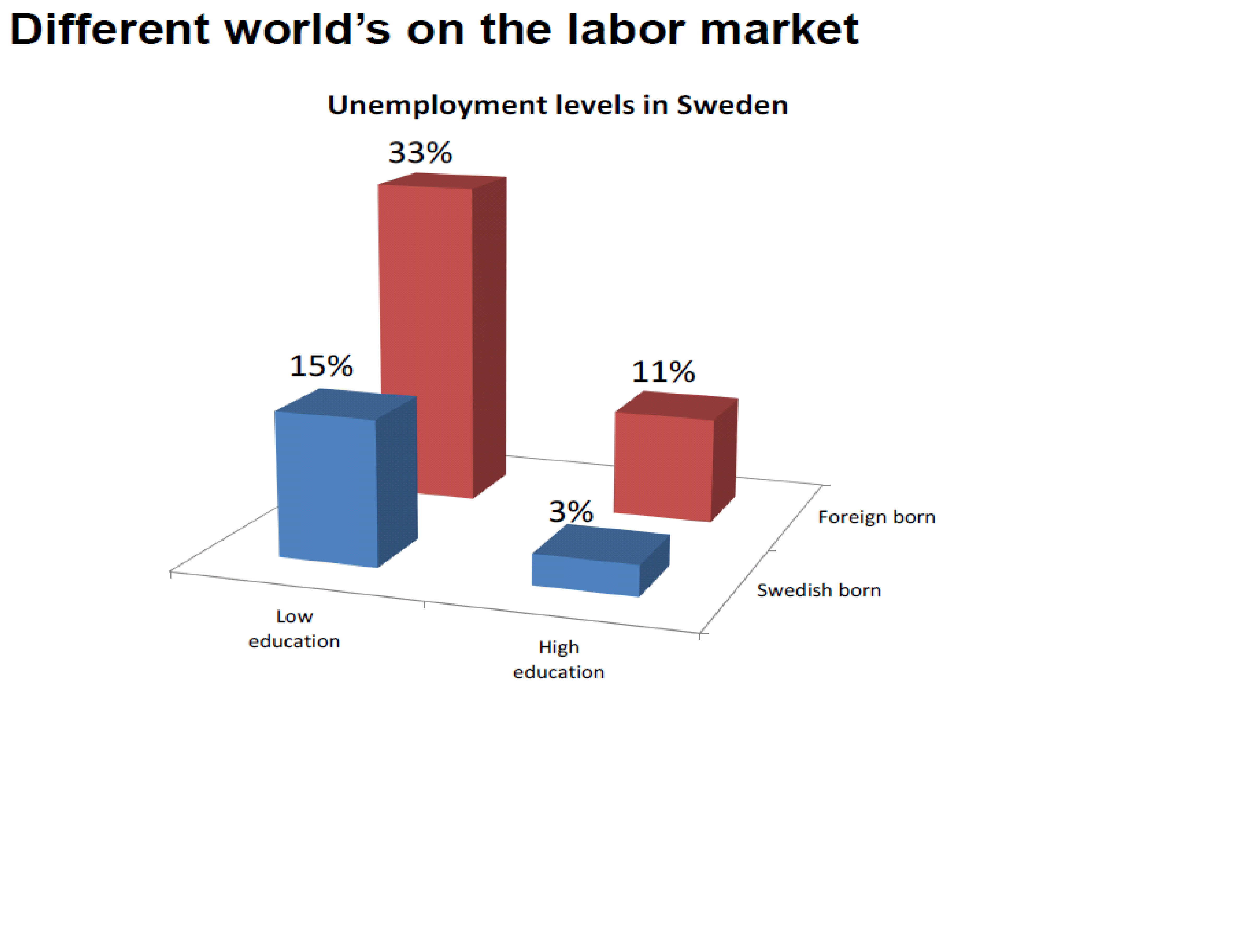

Sverige har knappt 7% arbetslöshet. Men den siffran säger inget. Se nedan

Det som slår mig är två saker. 1, Varför är inte löneinflationen högre i Sverige givet den här strukturen? 2, Problemet är inte primärt invandrare, problemet verkar vara folk utan utbildning, eller kanske RÄTT utbildning.

Vissa menar att vi har en tickande bomb. Andra hävdar att den bomben redan har börjat brissera på sina ställen, och det kommer bara bli värre! Bilbränder, ökad kriminalitet i Malmö och Gbg, SD har 20% av rösterna. etc etc

Svenska banker klagar över minus räntor…. hmmm

Jag skulle säga att de klarar sig rätt fint,…. grejen är att inlånade pengar utgör sån liten del. Den mesta finansieringen sker till negativ ränta… och i kombination med att konkurrensen inte pressat ner utlåningsräntor mer så…. blir det rätt bra till slut!

Fed funds rates prisar in höjning i december, och ni som följer mig vet att jag brukar säga att marknaden alltid har rätt om detta. Det är inte riktigt sant. Marknaden har egentligen ingen aning fram till 30-40 dagar innan mötet. Då har dem alltid haft rätt. Point being, att marknaden nu prisar in en höjning betyder egentligen inget. Jag skulle säga så här, veckan efter valet så kan du titta på Fed funds futures och veta om det blir nåt eller ej!

Trevlig helg!

Jag tittar med stort intresse på tabellen ovan över avkastning på eget kapital. Men en soliditet på under tio procent ( i snitt 4 – 7 procent) och i en jämförelse med bolag i andra branscher med kanske upp till 100 procents soliditet (snittet kanske 50 procent) så blir ovanstående tabell inte så imponerande. Är egna kapitalet exceptionellt lågt så är det varken imponerande eller verkningsfullt att jämföra det med vinsten.

Deutsche bank har i sitt innehav derivat till ett värde av 22 gånger Tysklands bruttonationalprodukt.

Svenska banker skickar varje vecka in värdepapper till Riksbanken till tvivelaktigt (?) värde till en summa av 55 miljarder i veckan. De stannar hos Riksbanken en vecka. Det är hos Riksbanken bara en gång om året.

Så det är derivat för 2 000 miljarder (halva vår bruttonationalprodukt) som hittar dit. Eftersom de omsätts hos Riksbanken under en tolvmånadersperiod behöver de ej tas upp i balansräkningen utan räknas som arbetsmaterial. Syftet med arbets-kapitals-tillgångar är ju de skall användas ute på en marknad. Men sedan december 2007 så räknas Riksbanken som en marknad och detta gör derivaten osynliga i balansräkningen.

Jag skrev häromdagen om Nordea som i augusti gjorde om värdelösa papper till lån (CDO). Hur vet man att de är värdelösa? I annat fall hade de ju stannat på balansräkningen som just derivat eller obligationer och till dess rätta marknadspris.

Syftet med alla dessa manövrar som EU godkände i november 2008 är att bankerna skall få skjuta på förluster till en framtid och med en förhoppning att åtminstone en bråkdel skall komma tillbaka , om motparten framledes har möjlighet att stå för sitt betalningsåtagande.

Jag vill påpeka att Schweiziska banker direkt 2007 tog jätte-miljard-förluster genom nedskrivningar. Svenska banker har aldrig tagit dessa. Jo, undantag statliga SBAB som skrev av värdelösa derivat för cirka 180 miljoner kronor under 2007/2008.

Varför skriver jag det här. För att GaStan skriver att det enda som kan orsaka en svensk bankkrasch är om svenska bolånetagare ej skulle kunna göra rätt för sig. Men att bolån för 3 000 miljarder skulle förbli oinbetalda i ett nafs, synes ej ha med verkligheten att göra.

När jag än en gång tittar på Ga Stans grafer här ovan så blir jag förvånad över att Ga Stan tar så lätt på vad de visar och vaggas in i ett lugn.

Som jag ser det, är ett företags enda kostnad, just kostnaden för KAPITALET som används i verksamheten.

Det är UTDELNINGEN till aktieägarna för att de ställt ”det egna kapitalet” till förfogande. Dessutom är det RÄNTAN för övrigt kapital som används i versamheten, andras kapital.

Om en Banks omsättningen kan vara hur många gånger som helst mer än ett lands bruttonationalprodukt. Då är det väl av minimalt intresse att jämföra vinsten med den minimala summa som aktieägarna har satsat.

Nej mät vinsten i förhållande till det kapital som samhället ställt till deras förfogande.

Vad är grundproblemet här? Att Svenska banker egentligen har väsentligt högre kreditförlustser, men som de tack vare derivat och Riksbankens goda vilja kan sopa under mattan/sparka framför sig? Jag förstår inte?

Ga Stan talar om fastighetspriser och metallpriser här ovan. När jag läser amerikanska bloggar så har de i tio år haussat guld och att guld kan gå hur högt som helst. Då är det bra att kvar Ga Stans nyktra syn på guld som för övrigt delas av Buffet. Som jag ser det följer guldet helt efter aktieindex. Och här nedan citat Ga Stan från 2013, som jag sparat som rättesnöre:

(Citat)

Jag (Ga Stan) har varit lite av en perma bear på guld vilket har varit ett vist beslut. För mig är guld enkelt. Guld är inget annat än pengar. Det finns ju inget värde i guld i sig (om man rensar för smyckesbranschen) utan värdet är vad du och jag kommer överrens om, givet relationen till andra pengar. Andra pengar är dollar. Dollar kan du sätta in på banken, riskfritt. Det är den här utgångspunkten jag har när jag tänker på guld. Om du får 3% ränta på banken, och det är 1% inflation (dvs värdet på dina pengar minskar med 1% under ett år), då får du 2% real ränta. Det är rätt attraktivt, alltså vill du sitta på dollar, och således inte guld. Hade du dagens efter fått 0,25% ränta, och inflationen stiger till 2%. Då vill du allt annat lika ta ut dina dollar och växla dem till andra pengar med samma dignitet, dvs guld. Inflationen för guld är i princip noll. Räntan är också noll. Därför är realavkastningen noll. Om dollar ger negativ realavkastning, då blir det rally i guld. Vänder det till positiv realavkastning, ja då kraschar guld. Precis det vi sett senaste åren. Enkelt

Slut citat från Ga Stan