Det har rullat in lite data…

Från Kina har det kommit

Industriproduktion som landade på 6,2% YoY mot väntat 6,1 och fg 6,1.. gäsp

Retail sales 10,8% YoY mot väntat 10,2 och fg 10,0… också rätt gäsp

FAI 8,3% YoY mot väntat 8,3 och fg 8,3… gäsp

Nya lån 795mdr mot väntat 720 och fg 651.. gäsp

M2 11,4% YoY mot väntat 11,5 och fg 11,6.. gäsp

På det hela taget en inline business as usual dataskörd. Samtidigt noterar jag att de stigande räntorna och dollarn sätter press på valutan. Men it takes Three to tango… 1, valuta 2, data 3, FX reserver. När de samtliga ser dåliga ut så får vi Kina frossa. I dagsläget så har vi bara en av tre.

Från USA kom

Retail sales som var lite svagare konstigt nog på 0,1% MoM mot väntat 0,3 och fg 0,8. Samtidigt var de två föreg månaderna urstarka så man kanske inte ska göra för stora tolkningar? Discount season slår dessutom in i nästa siffra…

Importpriser -0,1% YoY mot väntat 0,0 och fg -0,3…. fortsätter dollarn att stärkas så kommer den att vända ner. Som sist!

Core PPI kom in på 1,6% YoY mot väntat 1,3 och fg 1,2… Oj, priserna börjar stiga i prod-ledet. hmmm. Beror också såklart var dollarn tar vägen framöver!

Core CPI kom in på 2,1% YoY mot väntat 2,2 och fg 2,1… det står och stampar i kons-ledet. Den här siffran rimmar med en core PCE på ca 1,6-1,7%.

VI får se vad som händer med priserna. Stiger lönerna är det inflatoriskt. Fortsätter dollarn att stärkas är det deflatoriskt. Höjer FED räntan är det negativt för tillväxt, jobb och löner. Fast stärkande för dollarn. FEDs höjningar är deflatoriska alltså… men med dagens Core PCE så vill de inte bekämpa den… utan den får gärna stiga lite. Alltså vill de bara höja i den utsträckningen att detta är möjligt! Tre höjningar nästa år tydligen.

Sen kom en radda PMIs….

Empire kom in på 9,0 mot väntat 4,0 och fg 1,5… STARKT

Philly Fed kom in på 21,5 mot väntat 9,3 och fg 7,6… Hallelujah, starkaste sedan 2014

US prel Mfg PMI kom in på 54,2 mot väntat 54,5 och fg 54,1… hmmm rimmar ju inte med ovan direkt

EZ prel Mfg PMI kom in på 54,9 mot väntat 53,7 och fg 53,7… Otroligt BRA!!!! Kan detta hålla i sig så kanske tillväxten trippar upp några tiondelar till våren, och då kanske Draghi kan trappa ner QE tidigare än utlovat. Det hade varit bra för Eur/Usd

Den Tyska motsvarigheten kom in på 55,5 mot väntat 54,5 och fg 54,3… Bra! Optimismen spirar i tyska tillverkningsindustrin!

En på det hela taget stark skörd med PMI´s. Hur ska man tolka in det här? Jo man kan se PMIs på 3 sätt.

1, Nivån…. som nu är bra, men inget som egentligen är kursdrivande då detta är rätt inprisat.

2, Trenden…. som också är bra, men inget som egentligen är kursdrivande då detta är rätt inprisat.

3, Relativt förväntningarna… som också är bra, men som kanske inte till fullo är inprisat.

När 1 och 2 är på höga nivåer så brukar det rimma med en urtoppning, lite beroende på värdering. Men så länge som 3 är bra, så har kurserna svårt att vända ner. Grovt förenklat!

NAHB, som är ett index som leder aktiviteten, och priserna, i amerikanska fastighet- och byggmarknaden kom in på 70 mot väntat 63 och fg 63. Starkaste på 11 år. Sedan 2005 alltså…. man kan säga att det är Trumpism all over the Place…. vi får se hur länge det kan hålla i sig om räntorna klättrar vidare. högre räntor burkar som bekant inte rimma med stigande Fastighetspriser.

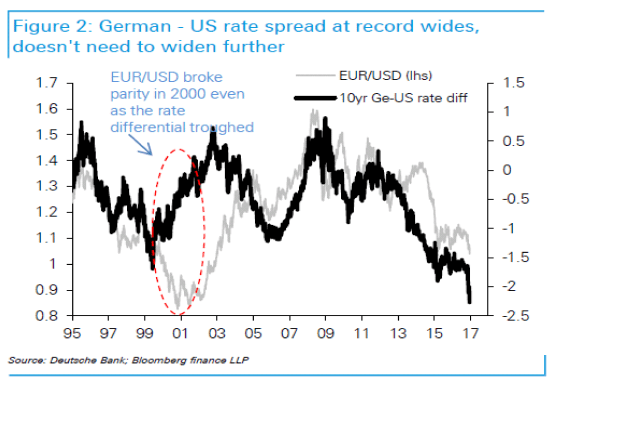

Eur/USD var nere på 1,037 igår. Högsta nivån för dollarn sedan 2002!!!!!!!! Känns som att vi vill testa 1,0 dvs par. Ganska historiskt eller? Detta rimmade såklart med att både 2- och 10åringen nådde nya nivåer! Borde skapa pain förr eller senare!

Noterade att oljan stängde gapet på 54,50. Då har vi bara ett till på 50,5usd. Jag undrar lite försynt, hur kommer oljan stå sig om dollarn fortsätter att stärkas? Samtidigt ser den tekniskt intressant ut, särskilt efter en sista gap täppning. Det är helt klart mixed feelings.

Avslutningsvis guldet. Det fortsätter att falla helt logiskt i takt med att räntorna stiger. Känns som att vi ska testa 1,050usd. Tror även det finns chans att vi kan testa 700usd nästa år, om räntorna fortsätter upp! Då kanske vi rent utav nåt det första riktiga köpläget på flera år….. vem vet?

Ska detta bli en klassisk julhausse, men en klassisk jan/feb baisse? Svårt att veta. Tekniskt ser det starkt ut. Fundamentalt ser det för jävligt ut. Jag ligger helt utanför. Synd! Man lever inte riktigt som man lär. Den tekniska analysen är ALLTID fel om kurserna stiger och man står utanför. Själva ideen med TA är ju att sitta med när det stiger, och stå utanför när det faller, och sen är själva ”kostnaden” när man hoppar på och av…. för TA är ju ingen holy grail som ni vet. Den fundamentala analysen handlar ju om andra grejor, och ger blanka fan i om kurserna stiger eller ej. Det är därför de kompletterar varandra. Fundamenta tvingar in dig i marknaden när den handlas ner och blir billigt, trots att den tekniska säger stay away. Fundamenta tvingar ut dig ur marknaden när den är dyr, samtidigt som den tekniska säger let the trend be your friend. Dyra aktier kan bli dyrare.

Men om jag ändå får tekniskt baissa lite… trots styrka och fin trend i nuläget, så är det genom att fråga ”när ska alla gap stängas?”. Snart eller längre fram?

Lyssna på Hemberg!

http://www.di.se/nyheter/hemberg-en-stinkbomb-for-svenska-sparare/

Håller med, bortsett från att man inte ska aktier heller. Antingen ska man Cash, eller ska man ha en aktieportfölj med aktier som man kan, tror på, är långsiktig i och är attraktivt värderade… fast där man hedgat bort den mesta marknadsrisken.

Melodin framöver, och som jag tycker egentligen har varit aktuell i typ 2 års tid är att ligg cash, och köp aktier när de är attraktiva, och sälj dem när de är oattraktiva, och ligg cash. Buy and Hold, som faktiskt Hemberg är inne på kan betala sig, jag vet inte. Men jag tycker det är en rätt korkad strategi!

Se chart nedan… tycker ni det ser bra ut för dollarn? HALLLLÅÅÅÅÅ, varför är det ingen som kommer ihåg vad dollarförstärkningen ställde till med senast!

Trevlig helg!

Återigen tack för att du sammanfattar läget så bra!

Lyssnade på Macro Voices pod tidigare idag där Julian Brigden intervjuades. Julian var en av de få som faktiskt diskuterade ett ordentligt ränte-sell off efterTrump-vinst. Nu siar han att inflationen kommer att överaska positivt redan i Q1 2017 och attt FED riskerar att ligga ”behind the curvce”. Han går ordentligt hårt åt ECB som riskerar att vara brutalt mycket mer ”behind the curve”.

Julian har haft svårt att se vad som skulle vara en rimlig ”Tipping point” för att asset prices skulle tanka men börjar tro mer och mer att triggern skulle kunna att vi ser tecken på att vi börja uppnå det ”vi vill” – vi får tillväxt! Han menar att friktionen skulle bli för stor för vad vi skulle klara vilket skulle få jobbiga följder.

Kan varmt rekommendera avsnittet om du inte lyssnat. Vad tror Gastan om att inflationen faktiskt är på väg att ta fart på allvar och att effekten kan komma mycket snabbare och starkare än vad markanden har prissatt pga att vissa inlatoriska processer har tagit lite tid innan de ger utfall i CPI?

Tror definitivt det finns bäring där…

1, Kina PPI börjar röra sig uppåt – dvs går från att varit starkt deflatoriskt till nåt annat… i varje fall inte deflatoriskt

2, Dollarn YoY% gör att den importerade deflationen klingar av. Importpriser, PPI osv bekräftar detta också…

3, Jokern i leken är lönerna. Jag trodde startskottet gick när timlönerna förförra gången låg på 2,8%, men sen föll dem tillbaks till 2,6% igen. Men givet att USA kanske växer med 3% nu till våren, och det rimmar med ca 250k nya jobb i månaden, så borde det bara vara en tidsfråga innan lönerna tar fart upp mot 3%+ i årstakt…

Summasumarum… JA, risken är att Core PCE glider upp mot 2% i slutet av nästa år.

Ser FED detta kommer de inte bara höja 3 ggr utan 4ggr,

Vilket rimmar med en 2 åring på 2% och 10 åring på 3,5%…

MEN THE BUT, är om Draghi och alla andra fortsätter att vara duvor…. för då kan dollarn stärkas med 20%… och då vänder hela caset ovan med de 3 punkterna….. och då kanske det slutar med att FED inte kan höja NÅGON gång…..

Att stabilisera dollarn borde vara KEY för alla centralbankschefer…

Men samtidigt förstår jag Draghi… tittar man isolerat på

Core CPI, Tillväxt och jobbskapande i Europa…. så är det en jävla självklarhet att köra stimulativ PP.

Tack för tipset om Macro Voices… ska lyssna på den!

Intressant rapport om svenska livbolag.

Allt lugnt?

Klicka för att komma åt 2016-12-15%20Insurance%20Stress%20Test%20ResultsFinalFinal.pdf

Jag antar att man behandlar dem som banksektorn, dvs too big to fail, never too big not to bail…

Pär Magnusson i Ekonomiekot Lördag 17/12:

Det kommer ej gå att höja räntorna mer varken i USA, Japan eller Sverige. De låga räntorna behövs för att länderna skall kunna finanisiera sig. Japan har en skuld på 250 procent av BNP och USA 100 procent.

Det är för staterna som räntorna måste hållas lågt. Hade ECB ej gjort sina uppköp av italienska statspapper för några år sedan, då hade italienska räntorna gått långt över 7 procent som de nådda då.

Om inte ECB, FED, Sverige Riksbank håller räntorna låga kan ej staterna finansieras och då får vi statskonkurs någonstans i Europa.

Hur långe skall lågräntepolitiken hålla på. Hur länge som helst. Se på Japan. Har centralbankerna börjat med lågräntepolitik och vant marknaden med detta så går det i stort sett aldrig att komma ur det.

(Min sammanfattning och tolkning vad Pär Magnusson sa. Magnusson är ekonom på Swedbank).

Jag gillar i regel Pär… han brukar vara riktigt bra på Dagens Industris makropod bland annat.

Men här har han fel. Jag misstänker att han förenklar för att få fram budskapet.

En centralbank förhåller sig inte till statsskulden när de höjer och sänker. De förhåller sig till inflationen, som rätt mätt, är en funktion av tillväxt och kapacitets/resurs-utnyttjande.

Statsskulden hanteras av Riksgäld/treasury.

Om en centralbank, typ FED ser att inflationen är på väg upp, eller ligger på en nivå som kräver expansiv penningpolitik, då kommer man att höja.

Men när man höjer, som nu i USA, så pressas marknadsräntorna upp, då de inte bara ta höjd för en höjning utan vad FED kan tänkas göras härnäst.

US Treasury, vår motsvarighet till Riksgälden, har då dels en primär budget att hantera, dvs löpande intäkter och kostnader, och dels den totala budgeten där man räknar in räntekostnader på statsskulden.

Nu ligger ju inte en statsskuld endast i korta räntepapper, som prisas om direkt i samband med en ränteuppgång, utan en hel del ligger på 10år plus. Englands statsskuld har väldigt lång räntebindningstid.

Men allt annat LIKA så ger en ränteuppgång en högre räntekostnad för statsskulden.

Hur tänka här?

Jo för det första tänker de flesta regeringar att de inte vill se statsskulden öka i % av BNP. Därför kan man säga att budgetunderskottet inte ska vara högre än tillväxten. Det är lite av en tumregel. Håller man sig till den så stiger inte skulden radikalt.

Låt säga att USA ska växa med 2,5% nästa år. Då borde budgetunderskottet sättas till max 2,5%.

Räntorna utgjorde förra året ca 2% av BNP. Eller 433mdr dollar

https://www.treasurydirect.gov/govt/reports/ir/ir_expense.htm

Om man utgick från den kostnaden så visste man att Primära budget balansen borde bli -2,5 – -2,0 = -0,5%

Men om man nu tror att räntorna är på väg upp, så kanske statsskulden kostar 2,5% istället. Alltså måste primära budgetbalansen bli 0%.

Dvs en skillnad på 0,5%.

Antingen kan man öka intäkterna, dvs skatterna, med motsvarande, och bibehålla kostnaderna. Eller kan man bibehålla skatteuttaget, men då bör man sänka kostnaderna.

Oavsett om man beskattar befolkningen, eller drar ner på kostnaderna/välfärd, så får det allt annat lika negativa effekter på tillväxt.

Lägre tillväxt, innebär lägre inflation, allt annat lika. Lägre inflation gör centralbanken mindre benägen att höja räntan.

Men i exemplet med USA så skiter ju Trump i de här tumreglerna. Han tänker ju gasa på säger han!!!

Då får vi stigande tillväxt och inflation… och med det kommer räntehöjningar. 100% säker. Men räntehöjningarna i sig bromsar tillväxten väldigt effektivt, precis som jag beskriver ovan.

huruvuda Trump gasar ännu mer för att kompensera, eller han backar hem mot en mer orotodox finanspolitik vet jag ej….. det får tiden utvisa.

Men att Yellen skulle dra sig för att höja för att statskulden ligger på 106% (eller ca 76% exklusive intragovernmental debt, som innebär att delstater köper statspapper för pensionsavsättningar) det stämmer inte.

Sen att hennes höjningar får en indirekt negativ effekt på tillväxt och inflation, som hon måste förhålla sig till…. det är en annan femma!

Jag har lyft fram i många år att vi 1, inte kommer återvända till de räntorna som vi haft historiskt och dels att vi inte 2, uthålligt kommer upp i den tillväxten vi varit vana vid pre-Lehman.

Det är därför jag alltid är så försiktig när börsen rallat, värderingarna är höga och folk talar varmt om framtiden.

Anledningen är enkel. räntorna kommer inte gå upp för att inflationen inte kommer att göra det. Anledningen är dels för att tillväxten inte gör det, och dels för att vi fortfarande har en strukturell förändring i samband med globalisering och digitalisering.

Det främsta skälet till varför tillväxten inte kommer upp till pre-Lehman nivåer handlar om SKULD. Dels ränta på skuld, men även nivå på skuld. Två Svinviktiga anledningar. Jag förklarar

Det säger sig själv att om du spenderar din lön varje månad så bidrar det till X tillväxt. Om du ovanpå detta går och tar ett lån för att bygga ett hus (inte köpa ett befintligt för den investeringen ligger i historisk tillväxt), köpa en bil eller bygga ett garage… så är det beloppet oftast rätt mycket större än din lön och bidrar lång mycket mer till tillväxt än din lön gör det året. Sen tänker ju inte du så för att du ser bara räntekostnaden, och ev amorteringen. Om alla hushåll redan har tagit lån och inte vill, eller kan, ta mer lån så faller ju den komponenten bort. Tillväxten blir strukturellt lägre. Det är inte förrän din inkomst är så pass mycket större att du känner att du kan ta mer lån, som den kan börja bidra igen. I många länder är hushållen redan så belånade att de inte kan bidra till tillväxt för mer än sin lön.

Man kan resonera likadant med staten. Är statsskulden för hög så vill de inte låna mer. Då kommer också tillväxten att bli strukturellt lägre.

Således, i de länder med hög stats- och hushållsskuld kommer tillväxten vara lägre.

Räntan då? Våra bruttolöner på en aggregerad nivå ska 1, betala räntorna på vår statskuld då räntorna trots allt betalas med skattekronor. Räntan på våra hushållslån ska betalas med vår nettolön. Lönen ska alltså betala räntor på både statskuld, och hushållslånen.

Om inflationen temporärt rör sig uppåt, så kommer även räntorna att göra det. Men om att stat och/eller hushåll har mycket lån, så stiger räntekostnadena snabbt. Då får hushållen, men även staten, mindre pengar över till annat. Konsumtion exempelvis. När stat och hushåll inte konsumerar blir tillväxten lägre. Blir den lägre så lär inte inflationen att uthålligt stiga. Stiger inte den, så stiger inte räntorna mer… räntorna kanske faller tillbaks.

Därmed gör vår SKULD att vi inte kan växa som förr, men därmed inte heller få räntor som förr.

Det är bara att gilla läget!

Nu glider vi över på Trump. Vi kanske ska akta sig för att vara så glada över hans aggressiva planer. Eftersom USA är strax ovanför eller på FULL sysselsättning kan detta få komplikationer. Resonemanget är så här. Desto mer Trump gasar, desto högre blir tillväxten. Ju högre tillväxt desto fler jobb skapas. Ju mer jobb som skapas, i en allt annat lika rätt tajt arbetsmarknad, desto högre löneglidning. Desto högre löneglidning, desto högre inflation. Desto högre inflation, desto mer måste Yellen höja räntan.

Så kontentan är: Ju mer Trump tillåts gasa, desto mer kommer FED att höja räntan. Eftersom räntehöjningen med fördröjning ger en avkylande effekt på ekonomin, så blir kontentan en kissa i brallan politik. Dvs först hög tillväxt, som sedan erroderas av väldigt låg tillväxt. I slutändan är enda skillnaden att USA får en högre statskuld pga underskotten under Trumps första år. Tillväxten totalt sett behöver inte bli så bra. Därför är det nästan smartare om Trump hade kört mer balanserad budget, vilket håller tillbaks räntorna. Tillväxten, ÖVER TID, kan då till och med bli högre. PLUS att statsskulden inte växer. Det Trump borde göra är inte att öka budgetunderskottet, utan beskatta kapitalägare, tillförmån för icke kapitalägare. De som jobbar dubbelt men inte får det att gå ihop, plus att de inte har råd med en hyfsad vård och skola, måste få det bättre. Det är dem som sitter på stora kapitalvinster som måste finansiera det. Alltså man ska inte ge sig på företagen, utan de som äger företagen. Men det lär aldrig hända för det är väldigt oamerikanskt sätt att tänka. Jag tror till och med att folk i kongressen, som ändå antas vara ganska allierade med kapitaleliten, hellre ser ökat statsskuld, än att Trump ger sig på dem och deras vänners förmögenheter. Så det är inget lättlöst problem! Troligtvis kommer det aldrig att lösas, utan det är slutligen vad som kommer bryta ner USA.