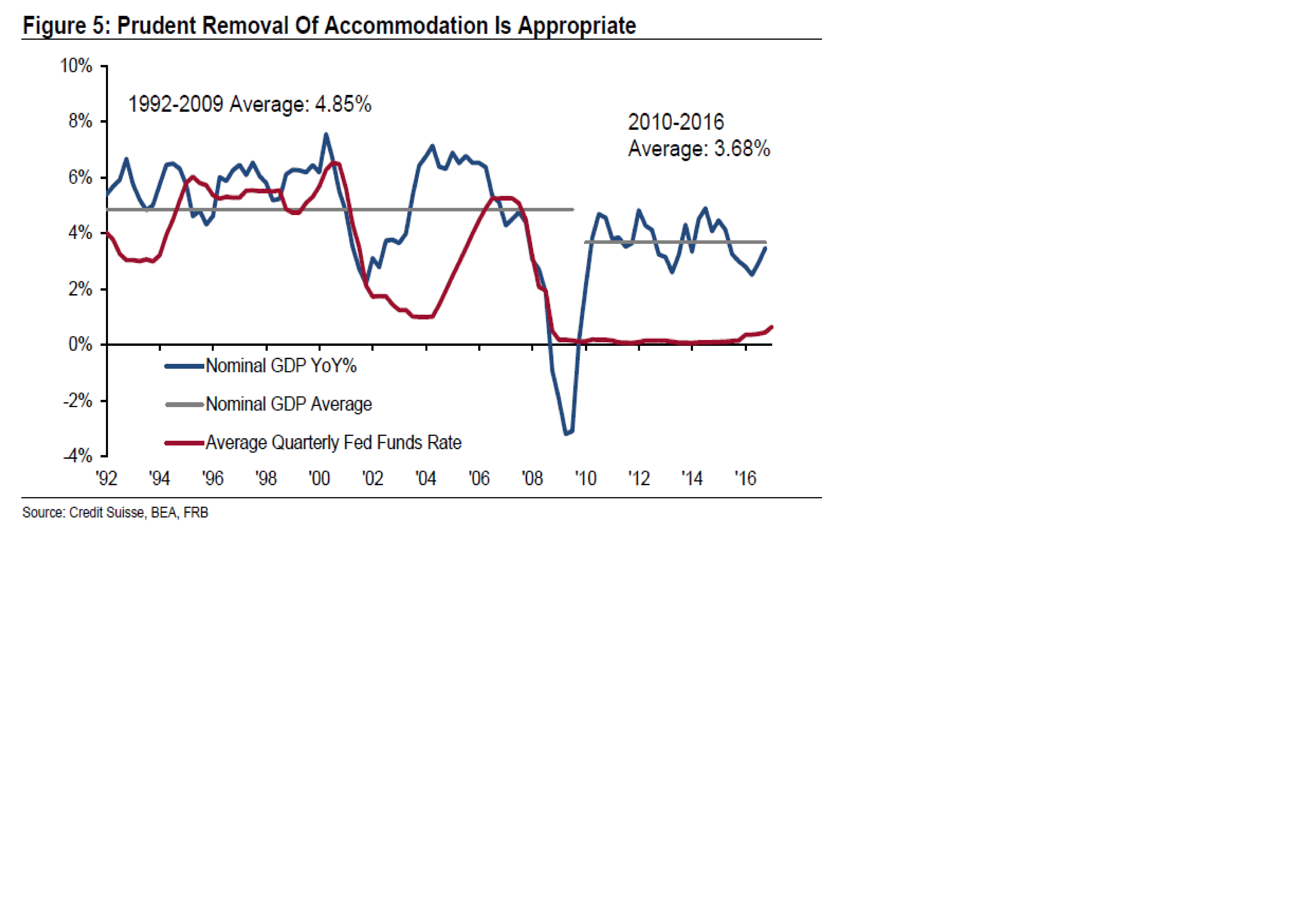

Nedan chart visar BNP utvecklingen i USA. I nominella termer, dvs tillväxt plus inflation.

Som ni ser var snittet mellan 92-09 4,85% i tillväxt. Om man tar bort 2009 så lyfter den mot nästan 6%. De här 6% kan man sedan bryta ner i 2% inflation, och 4% realtillväxt. Man kan alltså säga att historisk normal tillväxt legat på ca 4%, inflationen ca 2%.

Man ska ha detta i bakhuvudet när man tittat på post-Lehman. 2010-2016 uppvisar ett snitt på 3,7%. Tillväxten snittar på 2,5% och inflationen strax över 1%.

USA sticker ut ur ett internationellt perspektiv post Lehman för att vuxit snabbare än de flesta, skapat fler jobb i % än de flesta och tvingat ner arbetslösheten mer än de flesta.

Nu är alla glada över att realtillväxten kan nå upp till 3% i år. Ur ett pre Lehman perspektiv är det under medel.

Men ur ett historiskt perspektiv så är tillväxttakten lite mer än hälften än vad som är normalt. Inflationen likaså. Inte så konstigt. Det finns såklart en koppling.

Det handlar också om andra faktorer som att ökad belåning bland Amerikanska hushåll drev tillväxten förr i världen. Det har den inte gjort post-Lehman. Å andra sidan har staten ökat sin skuldsättning genom att köra budgetunderskott. Hade de inte gjort det så hade inte tillväxten legat på 3,7% utan väsentligt lägre.

Amerikanska företag har också tagit upp belåningen de senaste åren. Men inte för att investera på hemmaplan. Nej man har gjort det för att köpa tillbaks aktier, vilket är samma sak som att man tagit lån och delat ut pengarna till aktieägarna. De investeringar som amerikanska företag har gjort är framförallt utanför rikets gränser. Sen har strukturen på investeringar förändrats. Nej man bygger inte en ny fabrik. Man sätter upp ett nytt bolag i Silicon Valley…. det kräver mest human capital. Amerikanska Service och Tjänstenäringen har vuxit, men den binder inte så mycket kapital. Så det här med CapEx är trixit. Den tillväxten som varit inom real CapEx går framförallt att härleda till energisektorn. Tar man bort den så är typ CapEx noll. Energisektorn är viktig för USA. De kommer förhoppningsvis vara självförsörjande om några år. Det beror på oljepriset såklart. Det hade varit bra, för då behöver de inte kriga i Mellanöstern stup i kvarten. Å andra sidan är försvaret viktigt för USA, såväl som tillväxtmotor, men även för innovation och sysselsättning. Men ur ett samhällsperspektiv så hade det ändå varit bättre om Mellanöstern sålde sin olja till Asien och Indien. Mer om det en annan gång!

I Sverige talar vi gärna hur fantastiskt det går. Tillväxten i år kan mycket väl bli ca 3%. Jämfört med Europa som kan masa sig upp till 2% är det bra! Men även där behöver man perspektiv. 3% realt är inte så fantastiskt ur ett historiskt perspektiv. Med 1-2% inflation så blir det 4-5% nominellt. I Sverige var det ingen ekonom som pre Lehman höjde på ögonbrynen för 4% nominell tillväxt.

Vet ni vad som korrelerar med ett lands nominella tillväxt? Jo den aggregerade försäljningen bland landet företag. Vet ni vad som är korrelerat med den aggregerade omsättningen bland företagen? Jo företagens,

1, Vinster. Ett företag vars försäljning inte växer har svårare att öka sin vinst jämfört med ett företag vars försäljning växer. Allt annat lika alltså

2, Sysselsättning. Ett företag vars försäljning ökar har, allt annat lika, större vilja att anställa än ett företag vars omsättning krymper

3, CapEx. Ett företag vars försäljning växer har oftast större vilja att investera och utöka sin affär än en företag vars försäljning krymper

(4), Löneökningar. Ett företag vars försäljning växer har oftast större vilja att öka lönen till sina anställda än ett företag vars försäljning faller. Den här punkter är inom parentes då tajthet i arbetsmarknaden är viktigare. Dvs ett företag, oavsett hur bra det går, agerar rationellt och höjer inte lönerna mer än nödvändigt. Vet företaget om att de anställda går att ersätta på en eftermiddag så bildas oftast inget tryck. Oftast är det en snortajt arbetsmarknad, då ökar lönerna. Så den här faktorn är sekundär tajtheten i arbetsmarknaden.

Först ut var Markit´s Service PMI som kom in på 53,8 mot väntat 54,0 och fg 53,9. Helt okej, och lie ljummen likt sin kusin inom Mfg.

Därefter kom ISM Non-Mfg som kom in på 57,6 mot väntat 56,5 och fg 56,5. Likt sin kusin ISM Mfg så var den enastående.

Tror inte de här siffrorna kommer röra om så mycket med tanke på att Manufactoring siffran har en tendens att ligga steget före…

Från Kina kom Service PMI in på 52,6 mot fg 53,1… okej.

Nästa vecka kommer lite data från Kina, men framförallt har vi Jobbdatan på fredag.

Känns som att SPX vill täppa gap och sen kanske vi drar igen….

Trevlig helg!

ps. Jag har fått en del frågor kring SHIT list nedan, och har nu kompletterat med siffror över underavkastning så var och en kan se hur pass dåligt fonderna har gått och vad det har kostat i kronor i utebliven alternativavkastning. Räkna, gråt och skicka ett argt mail till din tjänstepensionsförvaltare… det är allt jag har att säga! ds.

Smart av liberalerna att föreslå minskning av ränteavdrag mot minskning av inkomstskatt. Då blir nettot noll, men med skillnaden att incitament för att ta lån försvinner. Du gillar ju ränteavdragen men detta måste du hålla med om är smart?

Spontant JA, men the devil is in the details…

Mina främsta argument för att behålla det har varit

1, de som har sämst förutsättningar att klara sin hushållsekonomi vid en ränteuppgång behöver ränteavdraget mest.

Dvs ta ett hushåll på två pers som tjänar 25,000 + 35,000 brutto, och har 4 mkr i lån,exkl andel av bostadsrättsföreningens lån. (Rätt vanligt idag)

De har ut 40,000 i månaden. Idag kostar lånet 5,000kr i ränta. de har ut 35,000kr efter räntor. Allt lugnt. De får tillbaks 1,500 i ränteavdrag. De har alltså ut 36,500kr efter räntebidrag och räntekostnader. Allt lugnt! Ränteavdraget utgör 1,500 / 40,000=3,75% av disp inkomst. Ränteavdraget är inte avgörande.

Men så drar räntan till 4,5% någon gång i framtiden. Då kostar lånet 15,000kr i månaden. De har ut 25,000 efter räntor. Självklart blir det rejält mycket tajtare jämfört med idag…..men även i absoluta termer blir det relativt tajt. ränteavdraget kommer ligga på 5,000kr och de har egentligen 30,000kr att röra sig med. Det kommer behövas. Ränteavdraget är 5,000kr/40,000=12,5% av Disp inkomst. Ränteavdraget gör skillnad och gör så att hushåll med småinkomster och stora lån klarar sig.

Men om det här hushållet istället fullt ut kompenseras genom lägre inkomstskatt. Då spelar det ingen roll. Eller?

Men jag får inte ihop hur man tänker här.

Är det bara folk med lån och möjligheter till ränteavdrag som kommer få sänkt inkomstskatt? Nej, den sänkta inkomstskatten påverkar alla. Om alla ska dela så kan ju knappast familjen ovan kompenseras fullt ut?

Kommer inkomstskatten att sänkas i takt med att räntorna stiger? Nej det gör den ju inte. Men det är när räntorna stiger som ränteavdraget växer och blir viktigt. Samtidigt växer inte nettokostnaden för staten då skatteintäkterna växer lika fort.

Jag förstår vad de menar med nettonoll skatteeffekt. Men jag är klart osäker på att det enskilda hushållet fullt ut kompenseras. Särskilt vid en ränteuppgång. Det mesta pekar på att det inte gör det!

2, Håller tillbaks lånefesten?

Lånefesten handlar om att lånestocken växer i absoluta termer. Storleken på lånen handlar om bankernas lånelöften. Inte låntagarens aptit på lån och ränteavdrag. Dvs när låntagaren går in på banken så frågar han hur mycket han kan låna. Då gör banken en lånelöfteskalkyl som bestämmer storleken på lånet. I denna kalkyl ingår INTE ränteavdraget. Så lånelöftena kommer inte att förändras om man tar bort ränteavdraget.

Frågan är om låntagaren kommer vilja ta ett MINDRE lån än det banken beviljar pga ett slopande av ränteavdrag? Jag tror faktiskt inte det! Så det är faktiskt klart tveksamt om det kommer hålla tillbaks utlåningen. Det är bankerna som sätter ribban där nämligen!

3, Skattesymmetri och skatter.

Jag anser att det finns en viktig skattesymmetri med räntesvdraget. Om du lånar ut 100kr till någon och tjänar 10 kr så måste du betala 30% skatt på vinsten, dvs 3kr. Om du å andra sidan har lånat 100kr av någon och får betala 10kr i ränta, så kan du dra av 30%, dvs 3 kr. Det är skattesymmetri. Det är något bra! Att ta bort ena benet och behålla det andra tycker inte jag är bra.

Sen är det ju i praktiken så att eftersom räntorna är negativa eller noll, så kommer det inte in några skatteintäkter till staten för att de som lånat ut pengar inte får några ränteinkomster. Däremot kostar ränteavdraget 15mdr om året tror jag. Så i praktiken är det inte noll.

Men den dagen räntorna stiger så stiger som bekant även statens kostnader för ränteavdrag…. men eftersom det bakom varje utlånad krona med ränteavdrag, finns det en inlånad krona med en beskattningsbar ränteintäkt… så i förlängningen så är inte kostnaden så stor som politikerna vill påskina och den är inte stigande. De vill ju gärna tala om Ränteavdraget som en ensam kostnad för hushållensskulder…. men de borde tala i nettotermer då de ”normalt sett” tjänar skatteintäkter på de alla de som lånat ut pengar till bankerna,…. som de i sin tur har lånat vidare till hushållen.

Så jag förstår var liberalerna vill komma… och det är spontant riktigt!

Men risken är att det

1, Minskar motståndskraften hos de belånade hushåll som behöver den mest

och

2, Utlåningen kommer inte bromsas upp.

Liberalerna borde enkelt kunna svara på detta då de måste vara insatta för att lägga ett sånt förslag… det hade varit intressant