KPIF, dvs inflationen rensat för ränteeffekter landade på 2,0% YoY förra månaden. Vissa tidningar skriver att Ingves borde vara glad. Men jag tror inte att han är gladare än vanligt. Lyfter man bort energikomponenten, då ligger inflationen på 1,3%. Just det. Det faktum att oljepriserna dubblats senaste året spelar in. Framöver så kommer därför KPIF falla tillbaks igen.

Kära bloggvänner. Alla är inte så smarta där ute, men vi kan väl vara det? Det går inte att titta på inflationssiffran isolerat. Inte ens Riksbanken gör det, även om de i sin externa kommunikation talar om 99% inflation.

1, Man måste förstå vad inflationsmåttet försöker illustrera.

Inte ens det kan de flesta svara på. Inflationen är som en tryckkokare. Dvs den ska visa kombinationen av tillväxt och resursutnyttjande i en ekonomi. Hög tillväxt kan utmynna i hög inflation, om resursutnyttjandet är högt. Är det senare lågt så behöver inte hög tillväxt utmynna i hög inflation. Låg tillväxt i en ekonomi med högt resursutnyttjade kan resultera i hög inflation. När inflationen börjar dra, då är det dags att kyla av. Det gör man med en åtstramande penningpolitik. Själva definitionen av den är att styrräntan är högre än inflationen. Riskbanken tvingar fram positiva realräntor. Är inflationen låg och fallande, ja då behövs expansiv penningpolitik. Själva definitionen av det är negativa realräntor, dvs styrräntan ska vara lägre än inflationen. Där är vi nu, och har varit i många år. Sen finns det ännu ett läge, och det är när man är på väg från det ena till det andra. Då vill de flesta centralbanken mellanlanda i något som man kan kalla Balanserad Penningpolitik. Det är när styrräntan och inflationen är ungefär lika höga. Egentligen vill en centralbank alltid ligga där, men eftersom det ekonomiska läget historiskt har pendlat mellan starkt och svagt, och väldigt sällan är varken eller, så fordras nästan alltid expansiv eller åtstramande politik. Eftersom skuldsättningen i väst är så hög idag, så är det min tes att en tillbakagång till Balanserad PP räcker för att kyla ner ekonomin på ett sätt, som gör att man aldrig behöver gå in i ett åtstramande läge, annat än högst temporärt.

2, Inte ens Riksbanken ser endast till inflation. Även om det verkar så ibland.

Jag brukar titta på Inflationen, och sen komplettera med tillväxttakt, arbetslöshet, jobbskapande och löneinflation (och även trenden på PMI och Consumer Confidence).

Ta den senaste inflationssiffran. Vad känns mest rätt, 2% och vi är på väg in i en högkonja med överhettningstendenser, eller 1,3% och det lite ”mer av samma, som det varit under de senaste åren”? Ja tittar man på de övriga parametrarna, och då särskilt lönerna, så känns 1,3% mer rätt än 2% faktiskt.

Avtalsrörelsen ser ut att landa lönerna strax över 2%. Sen har vi alla utan avtal som rullar in.

Historiskt har en lönetakt på ca 4% rimmat med 2% kärninflation. Senaste 7 åren snittar en lönetakt på 2,5% i Sverige. Men Riksbanken tror att den kommer stiga närmaste året. Time will tell.

Jag skulle säga att tack vare den låga löneglidningen så har vi en inflationstakt som ligger under målet, och som egentligen är förenligt med en ekonomi som växer okej, men är långt ifrån överhettad.

Mina vänner, finns det inga överhettningstendenser, ja då behöver man inte lyfta bort tryckkokaren från spisen. Det gör bara att färre kommer i sysselsättning, helt utan nytta. Så länge som vi inte har några överhettningstendenser (som kan skada oss i förlängningen) så vill vi att det skapas jobb, för det alstrar köpkraft, som genererar tillväxt, som gör att vi alla får det lite bättre.

Nackdelen med den låga räntan är såklart att

a, Vissa hushåll verkar låna för mycket. Det kan enkelt åtgärdas med skuldkvotstaket. Det begränsar lånen men inte räntekostnaderna.

b, Spararna får för låg avkastning. Men det är nettopositivt att de skuldsatta har låga räntekostnader, precis som att Det hade varit nettonegativt räntorna varit väsentligt högre!!!

Hushållens 3,600mdr i skulder ligger till stor del finansierat hos utlänningarna, så de ränteinkomsterna hade lämnat Sverige. Andra hälften hamnar i värdepappersportföljer, som återinvesteras. Istället för idag, där slantarna vi har över i plånboken efter vi betalat räntan kan användas till konsumtion, amortering och investeringar. Något som driver tillväxt, och de facto ser till att våra företag går bra och folk har jobb. Hade de inte haft det så hade börsen handlats lägre vilket slagit tillbaks mot spararnas aktiedel.

Svenskarna har också 1,500mdr på bankböckerna till nollränta. Bara att det beloppet är lägre än de utlånade pengarna gör att nettoeffekten av högre räntor hade varit negativ. Dessutom konsumerar du inte mer om du får 2% ränta på banken. Däremot om du har pengarna i plånboken så gör du det, vilket folk har idag.

Tillväxten hade gått ner om räntorna varit högre, TROTS att spararna fått mer ränta på sina pengar!

Så egentligen finns det ingen anledning att höja nu. Men skulle lönerna börja röra sig uppåt, samtidigt som tillväxten är stark. Då anser jag att det finns skäl att gå mot en Balanserad politik.

3. Kronan

Sverige har trots allt ett handelsöverskott som inte är försumbart. Samtidigt kännetecknas vår omvärld fortfarande av Svag tillväxt och Globalisering. En stark krona gör det inte lättare för våra exportörer att sälja sina varor.

Kronan styrs primärt av realräntespreaden mot Euron. Så för att hålla kronan stabil, så bör man INTE höja så länge ECB inte gör det.

Därför kan vi utgå från att Ingves inte höjer så länge som inte ECB gör det.

Men Europa är på frammarsch, som jag kommer visa nedan, men expansiv PP är fortfarande motiverat. Men om Dollarn skulle stärkas för mycket så blir det problem. Därför tror jag att Draghi kommer höja inom ett år. Ingves lär hänga efter. Draghi höjer för att Yellen gör det, och syftet är som sagt att hålla Euron stabil mot dollarn.

4. Consumer Confidence

Eftersom fastighetspriserna är korrelerade med storleken på lånen, och lånens storlek bestäms genom bankernas bolånelöften, som räknas fram genom en bolånekalkyl, där kalkylräntan är en av de viktigaste parametrarna, där bolåneräntan ingår i kalkylräntan, och där bolåneräntan styrs av kostnaden för bostadsupplåningen, som bygger på räntan för bostadsobligationerna, som har en koppling till statsobligationerna, som har en koppling till styrräntan….. så är det alltså rimligt att anta att höjer Ingves räntan så sjunker fastighetspriserna, ALLT ANNAT LIKA.

Om Fastighetspriserna sjunker, så påverkar det Consumer Confidence negativt, allt annat lika. Även om du har råd att åka på semester eller köpa en ny bil, så kanske du inte gör det om ditt hus fallit i värde med 20% senaste året. Inte för att din cash flow påverkats, eller för att Huset är värt mindre än lånet och banken klagar. Utan bara för att det är trist att EK på pappret krympt med 20%. Därför köper du inte den nya Volvo XC90 som du kanske hade gjort om priserna inte gått ner. Att du sedan fått något fördyrade räntekostnader på ditt lilla lån, gör inte saken bättre, utan gör bara beslutet att INTE köpa Volvon lättare!

Detta tänker Ingves på!

Point being, tittar man på Svensk ekonomi så finns det ingen anledning att inte köra Expansiv penningpolitik. Fast man behöver göra nåt åt utlåningen till hushåll.

Från Kina kom ytterligare lite data i natt:

Retail kom in på 9,5% mot väntat 10,6 och fg 10,4

FAI kom in på 8,9 mot väntat 8,3 och fg 8,1

IP kom in på 6,3 mot väntat 6,2 och fg 6,0

Nyårseffekten gör datan tämligen ointressant!

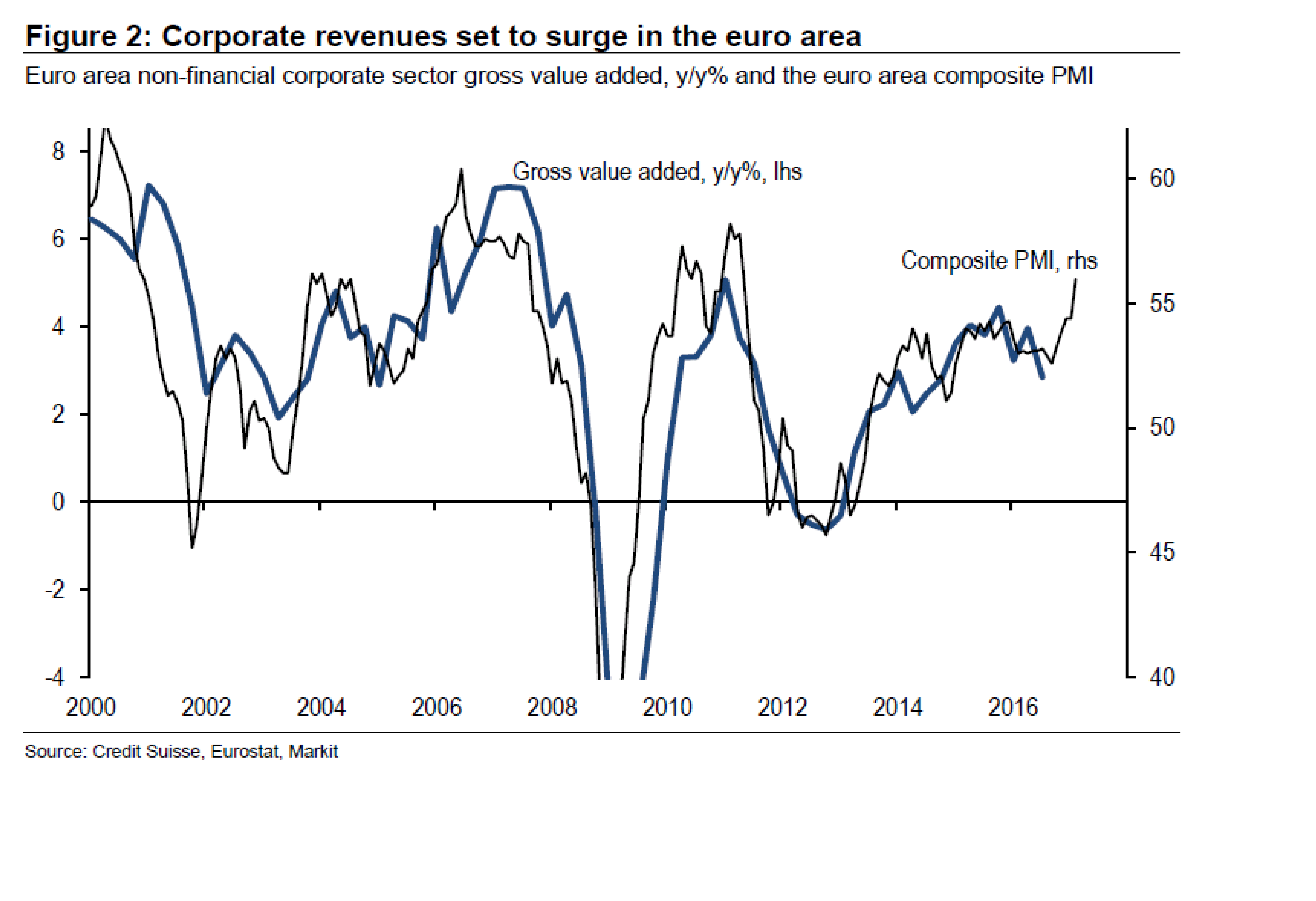

I Europa är det jävligt stökigt politiskt…. men makro indikatorerna pekar i rätt riktning

Om försäljningen ökar så lär vinsterna hänga med…

Välmående företag skapar jobb, vilket gör att sysselsättningen ökar. Det ökar köpkraften vilket kan pusha upp tillväxten över 2% om vi har tur. Dock ser lönerna ut att stå stilla. Med 10% arbetslöshet så lär de fortsätta att stå stilla. Jag menar om inte ens USA på 4,6 arbetslöshet kan skapa löneinflation hur ska Europa göra det på 10%? Nåväl, om inte lönerna drar så lär inte kärninflationen göra det uthålligt heller. Räkna med att Draghi under mycket lång tid framöver kommer ha lägre styrränta än FED. Sen betyder inte det att man inte kommer höja…. bara att man kommer höja så mycket mindre än FED. Det handlar om att Dollarn inte får bli för stark!

Det ryktas om att Trump ska presentera sin budget imorgon, samtidigt som Nederländerna går till val och FED höjer räntan. Spännande!!!!!!

Jag tror man kan specka i oljerelaterade tillgångar här…. kan skapas en botten i de här trakterna kring 50,4usd. Glöm inte Stoploss!