Fingerprint kraschar idag. Är det någon mer än jag som tycker det var en snygg teknisk vändning kring 30kr som var trendgolvet i den fallande 15 trenden? Är det någon som tror på en Fib50% 73kr, samt gapstängning i mars 2018???? Det är en dubbling från dagens nivå. Skämt åsido, tekniskt är helt underordnat fundamentalt… och det jävla bolaget är ju omöjligt att analysera. Börsvärde på ca 12mdr. Kan de uthålligt tjäna 1mdr om året, och dela ut hälften, så är det ju billigt. Men dessvärre litar jag inte på att nån klarar prognostisera detta….så då passar jag!!!

Makro har under en lång tid kommit in bättre än väntat. Faktiskt längre tillbaks än det amerikanska presidentvalet. Vad CS pekar på är att momentum börjar avta, men att historiskt har inte det varit negativt annat än EN månad efter. Nåja, tittar man på de olika mätperioderna så känns det som att spannet är ganska stort, och att det är andra faktorer som spelar in.

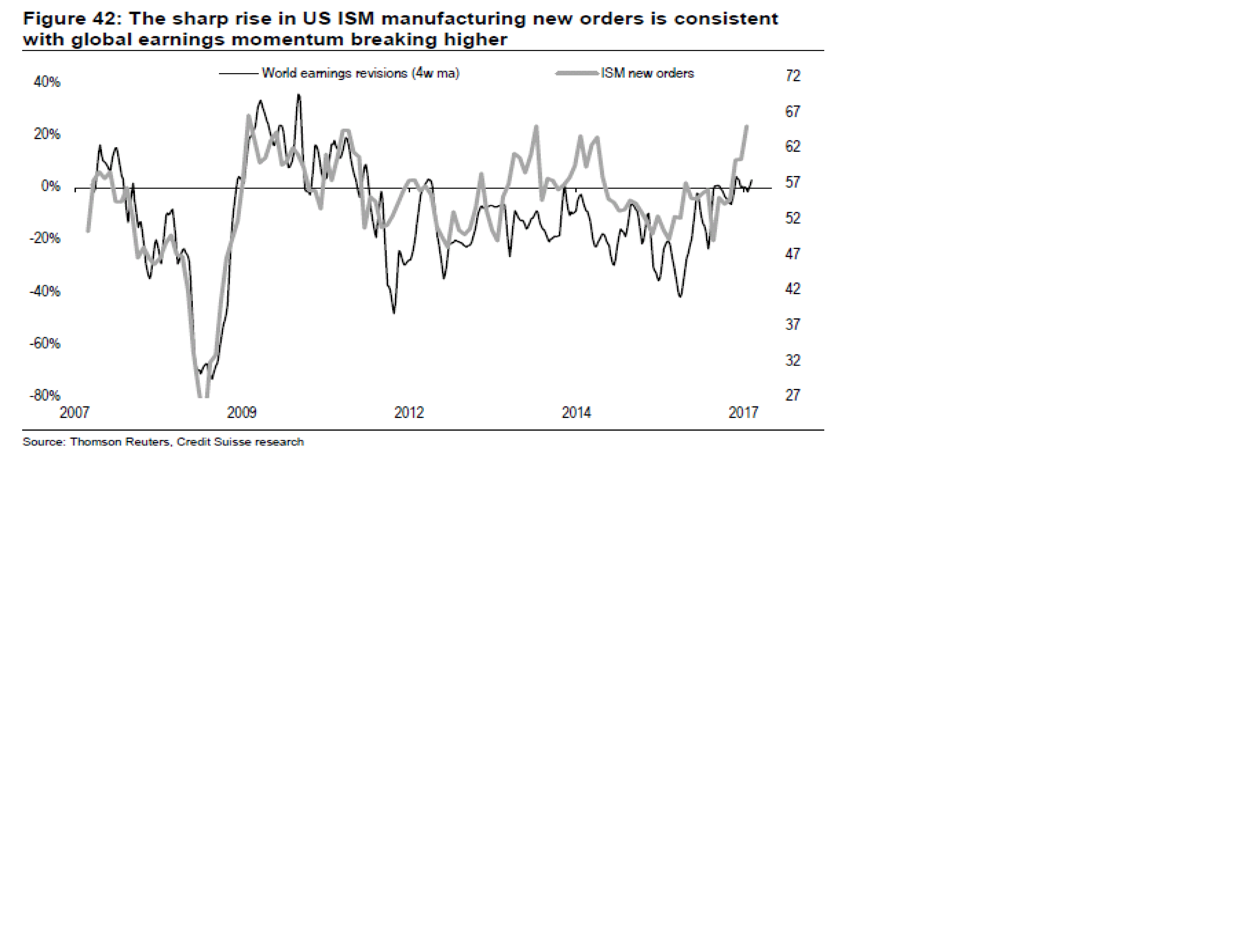

Tittar man på ISM New Orders så bör det driva aktier högre. Risken är att ISM New Order vänder ner. Men tittar man på makro surprises så finns det mer potential i New Order tydligen. Samtidigt är new order nivåer kring 57 extremt ovanliga. Tittar man på den diskonterade riskaptiteten så laggar den New Order… dvs marknaden har liksom inte vågat ta till sig av den starka makron ännu. Såklart att Trump och Le Pen spelar in här…. dvs de här bägge faktorerna är man rädd kan spoliera makrofesten.

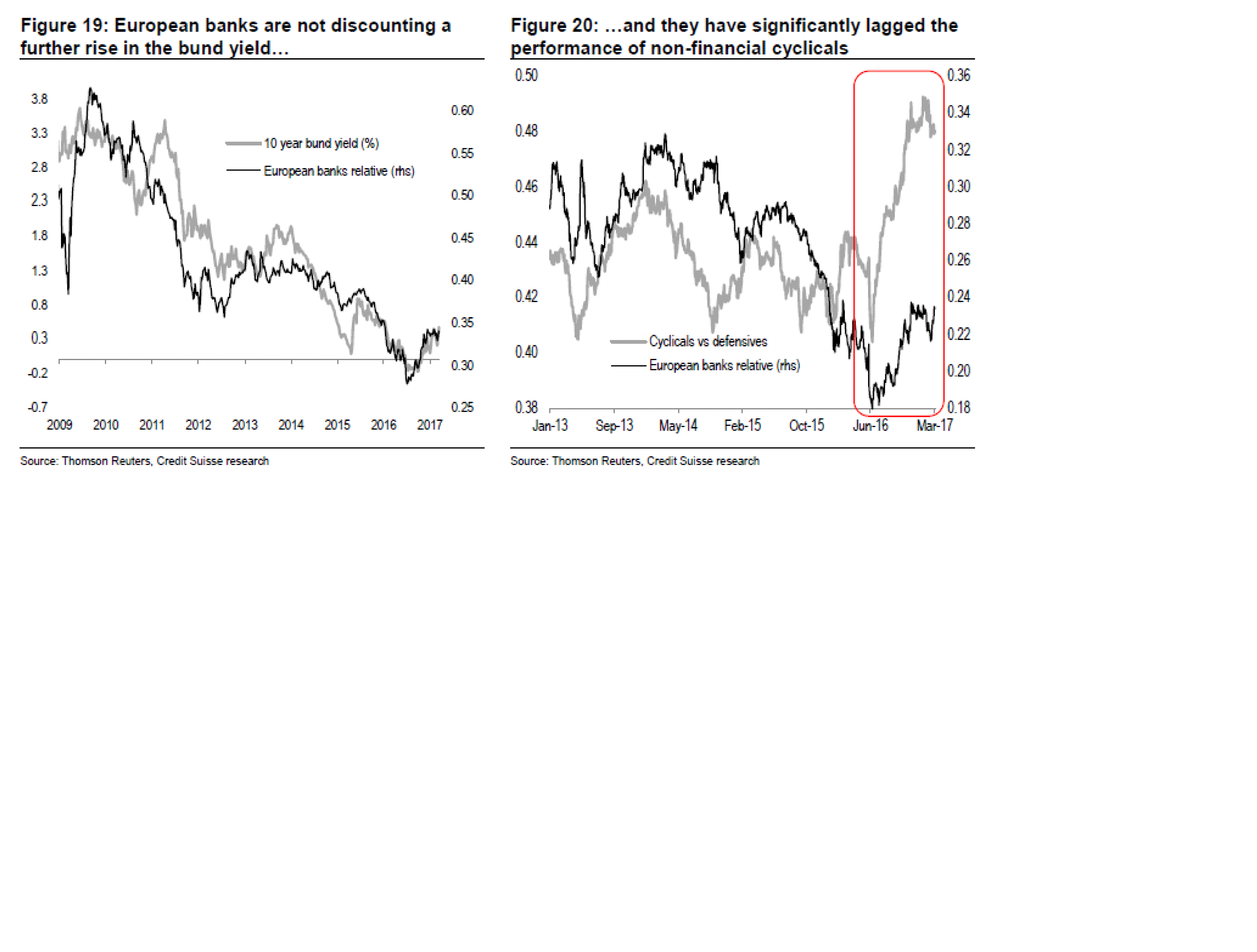

Det som inte gillas av taktiska skäl är att cyckliska bolag i usa har börjat hacka vs defensiva. Det brukar vara förenligt med en topp….. alternativt samlar dem styrka inför nästa uppställ. Återigen handlar det om Trump och LePen misstänker jag…

Cykliskt i Europa har gått som tåget. Normalt sett brukar banker hänga på. Samtidigt har inte räntorna lyft vilket korrelerar med bankerna. Så frågan är… antingen är det bara en tidsfråga innan Draghi blir hökig på riktigt och flaggar för räntehöjningar, med stöd av en stark konjunktur, vilket skulle gynna bankerna. Eller kommer inte räntorna att öka, och då kan man ju undra vad som hänt istället, och vad som händer med Cykliskt?

En annan rätt kul grej är att cykliska sektorer har gått som tåget, men cykliska regioner, som ex Japan och Europa har inte outperformat. Håller det här i sig, så borde Europa och Japan göra nån typ av Catch upp mot MSCI World. Kort och gott, är du optimist, köp bank i Europa.

Oljan brukar också vara korrelerad med börsen, och den har börjat att vackla. Trots att alla är superpositiva. Kommer det ut nåt fundamentalt kring oljan som är negativt, som får alla att vilja ta sig ur, då finns det mer nedsida på oljan, och då lär inte börsen gå så bra. Jag tillhör ju dem som tror att det rätt bra ut, och senaste rörelsen mer fintar bort svaga händer… givet att vi inte går under 50usd.

Vissa skeptiker menar att oljan har varit den första indikatorn på att något inte står rätt till. Dvs tidigare kunde man sälja olja dyrt på termin i framtiden. Men allt eftersom har den kurvan flackats av, pga av för stort utbud. Men en alternativ tolkning av för stort utbud, är för låg efterfrågan. Dvs den reela efterfrågan av olja rimmar inte med de prognoser över tillväxt som ligger. Därför kanske det finns en diskrepans mellan PMIs och realdata, vilket kommer leda till problem framöver.

En annan oro är vinsterna. Vinsterna riskerar att urholkas av lönerna. MEn historiskt har vinsterna kunnat stiga så länge som den nominella BNP tillväxten är högre än lönetillväxten. Det är logiskt. Återigen är det viktigt med Reell tillväxt om lönerna, och räntorna, tar fart…. annars lär det få ett abrupt slut. Min tes är att vi får båda två. Dvs 5e och sist vågen kännetecknas av stigande tillväxt och löner, fast där lönerna växer långsammare, vilket gör att vinsterna ökar och därmed börsen och multiplarna. Trots högre räntor, som lönerna för med sig. I ett senare skede, mattas tillväxten av, men inte lönerna. Då är det tack och hej!!! klassiskt mönster!

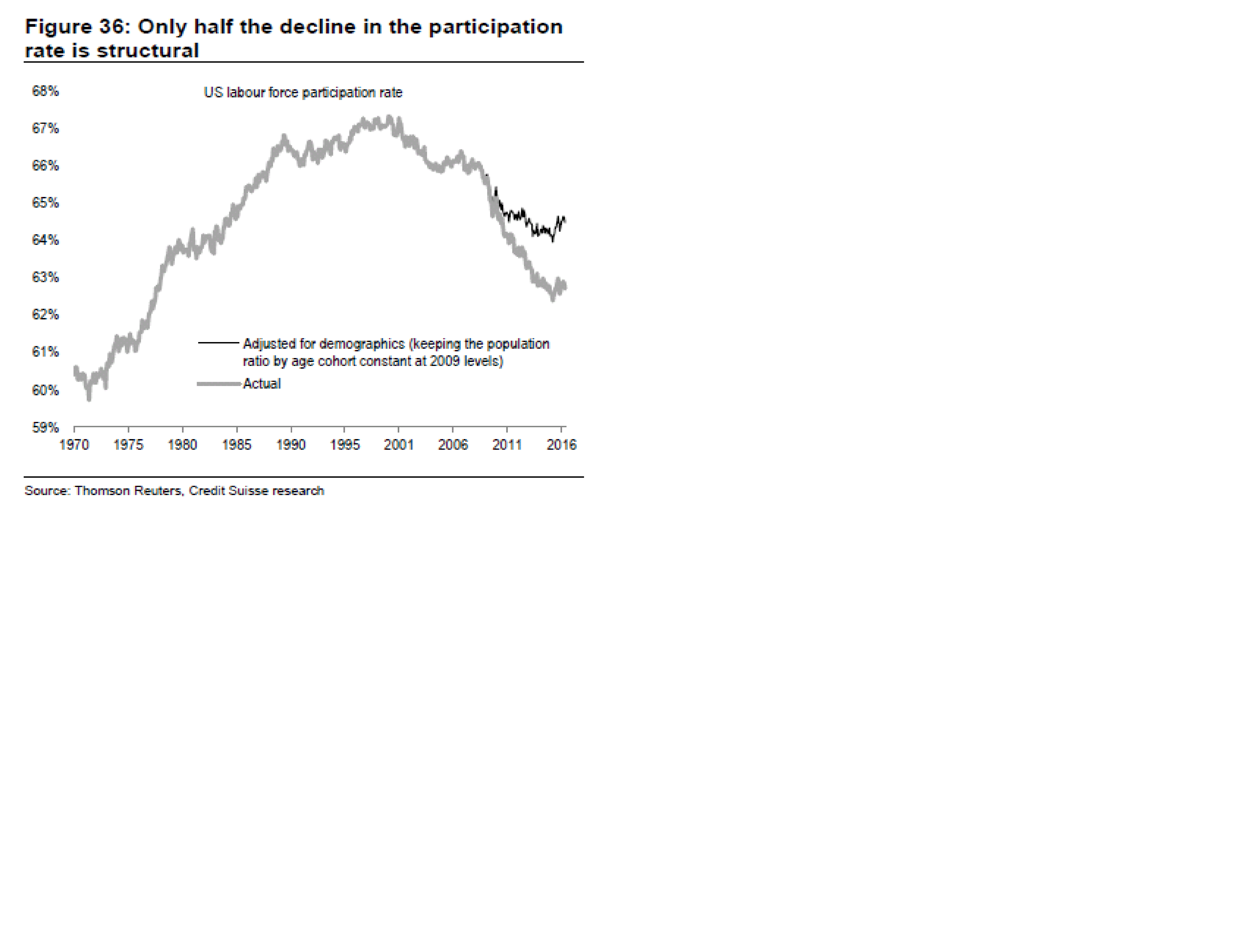

Lönerna är på uppåtgående, men nivån lirar med pre Lehman lows fortfarande… så åtstramande penningpolitik får vänta ett bra tag till…

Lönerna har att göra med ur tajt arbetsmarknaden är… ja hur tajt är den i USA? 4,7% arbetslöshet går ner mot 4% om det skapas 3 miljoner jobb i år. Men samtidigt är det kanske inte 4,7% om arbetskraften normaliseras. Den kanske är 6%. Många har gått i pension de senaste 10 åren… men inte alla. Lite teoretiskt kan det skapas 3 miljoner jobb i år och nästa… utan att marknaden blir överdrivet tajt. Det skulle i så fall betyda att löneinflaiton upp mot 4%, som motiverar åtstramande PP, får vänta till 2019. Det borde också lira rätt bra med börskraschen….

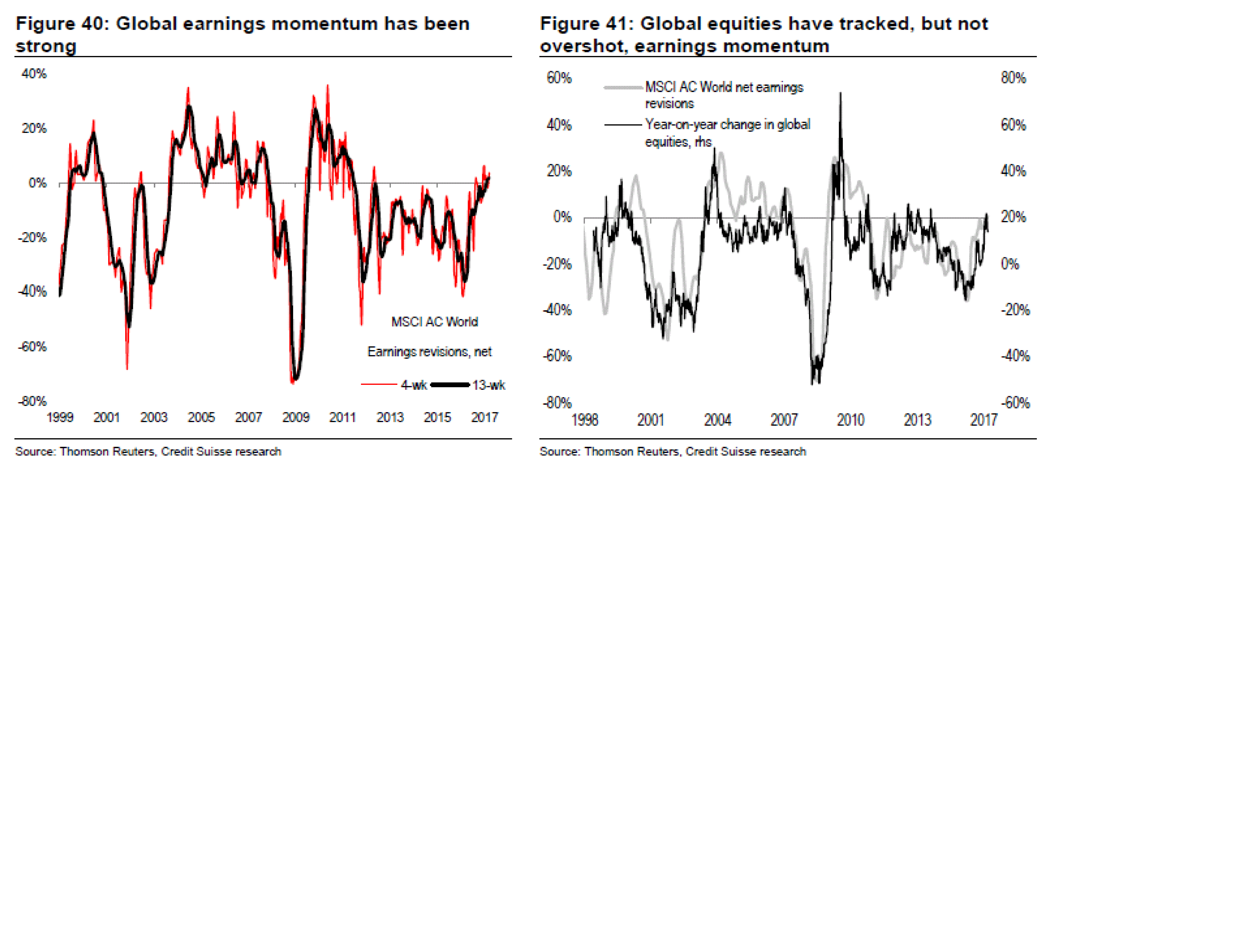

När blir en dyr börs dyrare? Jo när vinstrevideringarna är starka. Det har dem varit på sistone…. men revideringarna brukar lira med PMIS och Surpriseindex… så håll koll på dem!

Just nu pekar ISM på att earnings revisions kan fortsätta…

Flöden pratar många om. Man säger gärna att pengar flödat in i räntefonder, inte aktiefonder. Att stigande räntor kan förändra detta. Fair enough. Samtidigt är jag lite skeptisk till resonemanget. För 10 år sedan fanns det en ägare bakom varje börsnoterad aktie, så är det ju idag också. Om någon säljer en obligation, så finns det ju en köpare av densamma. Om obligationer förfaller, och ingen vill teckna sig för nya. Vad gör det emiterande bolaget eller staten då? Jag har lite svårt att för det här med flöden! Det handlar nog mer om pris, och köpare och säljares ”iver” att göra affär!

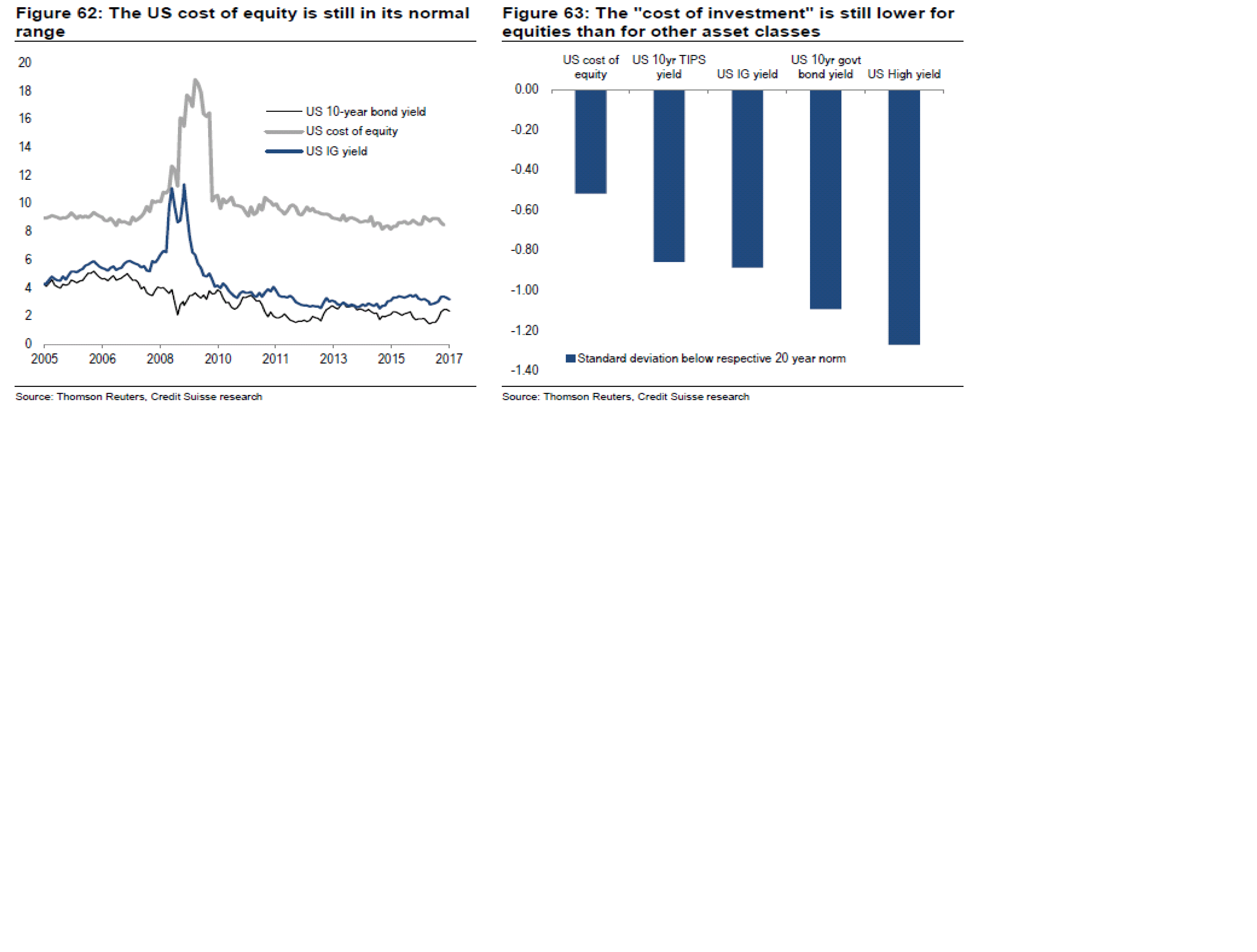

Många hävdar att aktier är dyra. Jag är en av dem! Men det finns nåt som är ännu dyrare… långa obligationer!

Klassiska mått visar på nedsida… men kom ihåg att de här förmodligen är en av världens sämsta tajming parametrar. Men pratar vi 20 årigt pensionssparare, och där du kan tänka dig att vänta 2 år innan du går All in på låga nivåer… då har de desto större bäring!

Borde inte visa nedan… Men den visar bara att om du köper här har du hyfsat dåliga odds att göra en bra avkastning på 10 års sikt!

Många är rädda för räntorna, och därmed inflationen. Men de senaste åren har det faktiskt varit positiv korrelation mellan värdering och inflation. Det handlar förvisso om att stigande inflation har tolkats som att ekonomin börjar må bra, vilket gynnat aktieplaceringar. Framöver handlar det såklart om Vinsttillväxten orkar lyfta mer än inflation och räntor… gör dem inte det så kommer korrelationen att brytas!

Tittar man på rena PE-tal så är det tillräckligt Euroforiskt för att toppa ur nu… men tittar man på prischartet och ERP så finns det mer att ge. Jag tror därför på en sista euroforisk VÅG 5….. där sedan räntorna kommer bryta sönder allt till slut i klassiskt maner!

CreditSisse modell över 10-åringen visar att den borde stiga mot 3%…. räcker det för att trigga 10% korrektionen?

Det blev många charts… puuh. Hoppas ni fick lite glädje av dem i alla fall!

Hej! Ang olja och vidare dollar…

Varför tjänar tillväxtländer på en svagare dollar? Jag tänker rimligen att tillväxtländer exporterar stora mängder till USA, och torde således få en positiv effekt av en stark dollar?

Mvh Nyfiken

Jag förstår din tanke… och i regel stämmer det. Dvs att en land med nettoexport vill ha en svag valuta, typ Sverige, och ett land med nettoimport vill ha motsatsen, typ USA.

Utvecklingsländerna är nettoproducenter av olja och andra råvaror i högre utsträckning än Västländerna.

Eftersom en svag dollar allt annat lika ökar priserna på råvaror så är det positivt.

Men framförallt får en stark dollar en inbromsande effekt på USA och Europa, och trots att medelklassen vuxit till sig i utvecklingsländerna så är de en fis i rymden om man jämför med köpkraften från US, Europa och Japan. Bromsar vi in med en enhet, så gör det två enheter så ont i utvecklingsländerna.

Jänkarna handlar alltså inte mer av omvärlden när dollarn är stark, då många varor prissätts i dollar.

En stark dollar är också en reflektion av stigande räntor, och givet hur belånade amerikanska hushåll och företag är så svider ökade räntekostnader mer än att det är skönt att dollarn är stark.

Många av länderna, med Kina i spetsen har sin valuta peggad till dollarn. Stärks dollarn blir kinesiska varor dyrare. Då får du inte den billighetsfaktorn för jänkarna, och mot Europeeerna blir de dyrare, givet att dollarn är stark mot euron.

Läst vad du skrivit, kollat alla charts. Som vanligt uppskattade tankar!

PS. Håller helt med ang flöden kontra pris, pris innehåller mycket mer information.

Well Done!!!

Var 1,603 toppen innan Midsommar?