Som många vet har jag en hang up på lönebildningen. Anledningen är rätt självklar. Dagens höga tillgångspriser är till stor del en funktion av det låga ränteläget som i sin tur är en funktion av det låga inflationstrycket. Borde här och på annat håll. Även om valutor och annat temporärt påverkar inflationen, så är det min bestämda uppfattning att det långsiktiga inflationsläget ytterst bestäms av löneutvecklingen. Eller för att vara petig, köpkraftsförändringen, som bygger på nyanställda X löneförändringen. Men grovt förenklat kan man säga lönerna. Så boendekostnader, värdet på huset och din värdepappersportfölj är beroende av lönerna på lång sikt. Det är också så att vi aldrig har trillat in i en global recession utan att mångårig tillväxt skapat en tajt arbetsmarknad, som utmynnat i högre löner. Högre löner som först gynnar tillväxt, men sen rullar över i högre inflation och räntor. Lönebildning är tämligen viktiga saker, som jag anser får oproportionerligt lite utrymme idag.

Oftast är debatten onyanserad och förenklad. Arbetslösheten är låg, arbetsmarknaden är tajt, snart kommer lönerna, då kommer även inflation och räntehöjningar. Centralbankerna verkar också tro på detta, så då gör vi det också. Punkt!

Många har haft fel länge. Tänk om någon skulle sagt till dig för fem år sedan ”var inte rädd för det låga ränteläget globalt. inflationen kommer fortsätta att vara låg, långt lägre och långt längre än någon centralbanksdirektör kan tänka sig, för att den underliggande analysen över arbetsmarknaden är helt felaktig, och pga av låga räntor, och därmed fortsatt hygglig konjunktur, så kommer fastigheter, obligationer och aktier, ha en god utveckling rent generellt. Köp och behåll”. Det hade varit ett rätt bra råd som passat ganska många.

Därför blir jag också så glad när jag läser insiktsfulla analyser som den här:

How Tight Do You Really Think The Labor Market Is?

https://seekingalpha.com/article/4189096

Läs den och bli smartare.

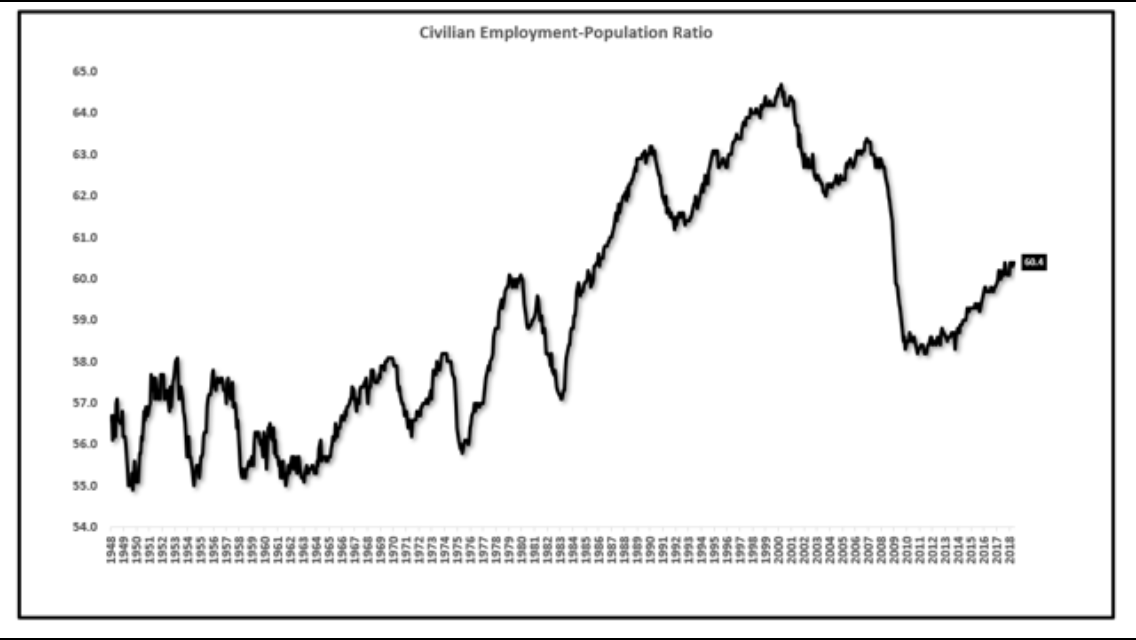

För att konkludera. Han målar upp två stora anledningar till den låga lönebildningen i usa, och det är inte Digitalisering och Globalisering, som jag också tror har inverkan. Han stora skäl är dels att arbetslöshetssiffran inte visar rätt bild. Man bör titta på Sysselsättningssiffran. Då är bilden en annan. Det andra skälet är de senaste årtiondets låga produktivitet. Lönerna kan inte stiga snabbare än produktiviteten.

Det är bra skäl. De lirar egentligen med två av mina punkter, nämligen den om globalisering och tillväxt. Dvs pga globaliseringen har Amerikansk tillväxt utmynnat i Kinesiskt jobbskapande. Hade Kina varit där de var för 20 år sedan hade amerikansk konsumtion gynnat amerikanskt jobbskapande mer än det gjort. Då hade troligtvis sysselsättningsgraden varit betydligt högre. Den andra faktorn handlar om nominell tillväxt och företagens försäljningstillväxt. Dvs om ett företag höjer lönerna snabbare än försäljningen, så faller vinsten. Vilket de alltså inte gör. Detta har kopplingar till produktivitet.

Om hans resonemang stämmer, så går det att dra en del slutsatser. Den första är att lönerna inte kommer ta fart från dagens nivåer kring 2,7%. Vilket rimmar med Core PCE om 1,7%. Lägg till senaste tidens dollarförstärkning och vips kan dagens core pce om 2% börja röra sig mot 1,5%. Jag är högst tveksam till att FED fortsätter att höja till 3% styrränta nästa år. Särskilt eftersom de har prognostiserat core pce 2,1% för helåret 2018 OCH 2019….. och dessutom säger sig vara ”databeroende”.

Ibland blir mina läsare lite förvirrade om jag pratar om svensk eller amerikansk löneinflation. För det första är diskussionen applicerbar på bägge länderna. Dvs den vad som driver löner, om arbetsmarknaden är tajt eller inte osv..

Men effekterna beroende på var och den inträffar är förstås stora. Om löner och inflation börjar dra i Sverige, men ingen annanstans, så kommer Riksbanken i första hand höja mot ECB nivå, dvs 0%. Biter inte det, så kommer de höja en bit till. Om löner och inflation drar i USA, men ingen annanstans, så kommer ECB, beroende på hur svag man låter Euron bli, till slut också höja. Därefter följer också Riksbanken efter, också beroende på hur svag kronan tillåts bli mot Euron. Men effekterna är mer direkta här hemma, när det är svenska löner som drar, även om vi indirekt kommer att påverkas jättemycket även av amerikanska löneinflation.

FAANG

Som de flesta vet står det för Facebook, Amazon, Apple, Netflix och Google. Deras sammanlagda börsvärde ligger på c4,100mr dollar. Dvs ca 22% av amerikanska BNP, eller lika mycket som bolag 1-282 bland de som ingår i S&P 500 Index. Många blåser upp detta som en bubbla! Är det en bubbla?

FAANG utgör även ca15% av SPX Index. Ericson vägde ca 40% av OMXs30 våren år 2000. Det var uppenbarligen en bubbla. Ur det perspektivet väger top5 lite. Faktum är att de fem största bolagen i S&P500 har under de senaste 40 åren utgjort mellan 11-17% av index. 15% sticker faktiskt inte ut. Vad som sticker ut är att det är just de här fem. De tenderar till att förändras. Dvs om 10 år är det inte dagens top 5… om historien utgör någon guide. Anledningen är att Mcap börjar efter ett ta sluta och stiga. Istället är det fundamenta som går bra. Ta år 2000. Då var Microsoft störst. Men sedan dess är aktien upp 35%. Revenues är däremot upp 405%. NetIncome har ökat med c262%. Dvs marknaden identifierar potential, och handlar uppvärderingen skyhögt. Därefter växer bolag in i kostymen, men då faller den oftast ut ur top 5, för då är det något annat bolag med superpotential som dyker upp, typ Facebook.

För att göra en svensk jämförelse. Våra fem största i OMX30: Astra, ABB, Nordea, Volvo och Atlas har ett samlat Mcap på c2,300mdr. Eftersom svensk BNP ligger på 4,600mdr, så utgör de c50%. Då sticker inte FAANG ut längre, och då är inte ens våra top5 särskilt spännande. Sett till OMX30, som har ett samlat Mcap på c5,000mdr så blir det c46%. Även då framstår FAANG som mediokra.

Nej det som sticker ut är såklart värderingen. FAANG omsätter drygt 707mdr dollar (3,5%/BNP). PS 5,8X alltså. FAANG har ebitda på 197mdr dollar. PE förutsätter Earnings, men jag tycker Ebitda säger mer om en rörelse. Om Ebitda var Earnings så hade de haft PE 21X. Nu ligger den snarare mot 25-30. Eftersom detta är världsledande bolag men klart disruptiva inslag mot sin omgivning så tycker jag nog inte värderingen är skrämmande ur ett långsiktigt perspektiv. Det jag reagerar mot är Ebitda marginalen; 197/707=28%. Visst, världsledande i tidigt skede. Men på sikt? Jag kan tänka mig att omsättningen fortsätter att klättra ordentligt kommande 10 åren för de här. Men vad händer om Ebitda marginalen kryper ner mot sub 20%? Kommer det generera tillräcklig vinsttillväxt för att försvara de här värderingarna?

Jag har räknat lite på det. Gjorde en förenklad DCF där jag tog först 5 specifika år, därefter terminal value (3% terminal growth rate). Diskränta fördelat på riskfri 4% och riskpremie 3%. Tog dagens Ebitda om 197 och höftade att skatt, interest och d&a slår av 30%, dvs earnings 140. De här 140 måste då växa med ca 6% om året för att försvara dagens värdering. Inte orimligt alls faktiskt. Men sen tog jag dagens vinstmarginal, dvs den höftade vinsten om 140 delat med omsättning 707=20% och att den marginalen skulle tappa 2% om året närmaste 5 åren, dvs 18/16/14/12. Den marginal pressen gör att de ska omsätta 1,561mdr dollar år 2023. Från dagens 707mdr. Det är en årlig omsättningsökning med 17%. Inte vinst, omsättning! Det är mer än en dubbling, och det är inte små pengar vi talar om. Det är 4,5% av amerikansk årlig BNP i omsättningsökning för de här fem företagen inom 5 år. Jag är inte kompetent att bedöma detta, men det är stora tal. Eller bibehåller de sina marginaler, och då behöver bara vinst, och omsättning för den delen, öka med 6% om året. Peanuts! Å andra sidan har de hela världen som spelplan för att hämta in sina omsättningspengar. Nåväl, jag tror aptiten på de här aktierna handlar inte om värdering, det handlar om att kan de uppvisa top line tillväxt, så är storien intakt. Annars inte!

I mars år 2000 var marknadsvärdet på Ericson 1,671 mdr kronor. Svensk BNP låg på 3,200. Dvs 50% av vår BNP. PS-talet låg på 7X. Ev/Ebitda låg på c50. PE på c150X. Dit har FAANG en bit kvar…..

Apropå detta… om vi skulle få ett sista super rally, liksom sista våg fem i klassisk teknisk manér, och som fintar allt och alla, och som sen huvudstupa slutar i recession och krasch, så tror jag detta rally kan handla om DISRUPTION. Dvs i alla branscher, på alla platser, finns det något bolag som använder disruptiv teknik som slår ut sina konkurrenter. I en sista våg 5 rörelse finns det alltid något ”mantra” som rationaliserar hela uppgången och får alla dysterkvistar att hålla tyst eller bli idiotförlarade. Särskilt de som talar om värdering, blir sönderskjutna för att de inte förstår potentialen, att det liksom inte går att fånga potentialen i simpla värderingssnurror. År 2000 talade man om nya ekonomin. Man syftade på Internet. De företagen som nyttjade detta rätt kunde snabbt gå från en lokal marknad till en global. PE100 behövde inte vara för högt då. Under 2007 talade man om nya världen och en Supercycle, dvs pga utvecklingsländerna så ritas kartan om. Medelklassen är inte längre några hundra miljoner i Europa, Japan och USA. Dubbla dem om du inkluderar Kina, Indien, Brasilien, Ryssland mfl. Deras tillväxt ovanpå vår gjorde att de gamla cyklerna som gällde för en liten begränsad marknad vad utsuddade. Inga cykler, ingen lågkonjunktur. Jaja, vi vet hur det gick!!! Samtidigt ritade verkligen internet och utvecklingsländerna om kartan. Men de hjälpte oss inte från att gå igenom två börskrascher. My take, är att vi kan få en ny eufori, som bygger på det Disruptiva temat, men som sen leder till krasch, men där vi i efterhand kan konstatera att det Disruptiva temat varit världsomställande.

Imorgon kommer det Flash PMIs.

Trevlig kväll!

ps. Hox/valuegard kom med data över svenska bostadsmarknaden för några dagar sen. Det var en axelryckning analysmässigt. Inga nya slutsatser. Men jag läste på lite olika håll att i höst vänder det ner minsann. Tja säger jag, det ska det göra rent säsongsmässigt. Se graf nedan. Frågan är snarare om det blir bättre el sämre än normalt.

Som lök på laxen på det: https://voxeu.org/article/missing-profits-nations

jo jag vet…. vinsterna har på sina håll aldrig varit större… och det är såklart lönerna som stått tillbaks…

Historiskt har man aldrig behövt bry sig om detta då det alltid rättat till sig när arbetsmarknaden börjat bli tajt… och makten gått från arbetsgivare till löntagare… men den har uteblivit…. än så länge!!!

Läsvärt som vanligt! Men inte kan väl FAANG stå för samma börsvärde som 1-282 på S&P 500? Där finns ju Brk, Microsoft, Exxon, JnJ, ett gäng storbanker m m. Hälsningar, T. http://toscananext.blogspot.com

jo det ska stämma…. de du nämner borde rymmas inom 283-495

Hej, hur menar du? Microsoft är nr 2 i market cap, JP Morgan Chase nr 5, BRK nr 8, Exxon nr 9 och JnJ nr 10 osv. Börsvärde 11-31 är heller inte FAANG sen kommer Netflic på 32.

Är det inte lite ironiskt att jag lyfte fram topline tillväxt som den enskilt viktigaste faktorn för FAANG… och två dagar senare kommer Facebook med en rapport vara topline inte lever upp till just detta!

Hm,… inflationen o löneglidning laggar grymt (och lönerna kan visst öka snabbare än produktiviteten), men det är en lååångsam builup som alla kan se. Får allt tuffa på kommer inflationen, det iaf min tro. Sekulära krafter försvaga medan cykliska gör det motsatta. Att fed ska sänka kräver ngt extrord som en fetdeval i Kina el ännu värre… Rn är för låg idag, kolla här

https://www.newyorkfed.org/research/policy/underlying-inflation-gauge

väldigt lååångsam ur ett historiskt perspektiv.

Sekulära krafterna är givna… men de cykliska… hmm Europa/USA/Japan växer med c2% och alla applåderar. Fråga vilken ekonom som helst för 10 år sedan, om de tycker c2% realt kännetecknar starkt skede i cykeln för utvecklade ekonomier… de hade garvat!

Det finns många mått på inflation, men jag måste säga core PCE är bäst… inte för att den beskriver inflation bäst, utan för att FED förhåller sig till den…

I övrigt gillar jag inte några inflationsmått egentligen, då underliggande strukturell inflation uthålligt inte kan ligga över löneutvecklingen. Core PCE har över tid varit lönetakt -1%.

Det som slår mig är just hur fel alla så kallade experter (läs analytiker) har haft kring just detta kring löneinflation och därmed inflation. Ibland bryts historiska samband, och jag har hittills inte sett någon som har förklarat varför pricing power plötsligt här och skulle gå över till löntagarna från bolagen (och därmed även alla anda verksamheter som anställer, tex offentliga ) nu när cykeln sjunger på sista versen. Tight enligt gängse mått har det varit länge, och, som vissa påstår, är det inte så tight enligt andra mått. Jag tror att för många aktörer i den reala ekonomin har blivit medvetna om att vi är i en sekulär lågtillväxtmiljö där kostnadsökningar sabbar hela kalkylen. Tänk bara på vad din kompis i bilbranschen sa för ett bra tag sedan. Jag har själv sett så många anekdotiska exempel på hur företagen jobbar aktivt med att hålla nere lönekakan till varje pris, inte minst genom att plocka bort dyra äldre och ersätta med billiga yngre eller konsulter (som förvisso är dyra per timme men sällan har 100% beläggning till dessa priser).

Vad som dödar börscykeln är inte högre räntor, i min värld. Det är när investerarkollektivet inser att alla prognoser ett par år ut bygger på en topplinjetillväxt dom aldrig kommer, eftersom centralbankerna går in i duvläge när lönerna fortsätter att tugga på i den här takten, vilket indikerar att vi har nått den cykliska toppen den här gången. Viss multipelexpansion kan kompensera, några räntor kan ju trots allt falla, och det faktum att det kanske bara blir en svag, om ens någon femte våg, gör fallhöjden hanterbar. Snarare blir det omflyttningar inom börskakan, se bara hur FB etc verkar köra i drickat utan att det, i alla fall än så länge, har fått alltför stor effekt på totalen, men självklart med en negativ bias på börsen som helhet. Givet hur mycket kapital som ligger i strukturerade produkter blir det en återgång till stock picking!

Tack för en knivskarp kommentar! Håller med om allt! Gillar dessutom ”sekulär lågtillväxtmiljö”. Om man funderar kring vad det innebär så fattar man att kartan ritats om, och många sk experter kommer fortsätta att ha fel

Bara ett exempel av många. I Q2 2007 (typ på toppen förra gången) växte sandviks orderingång med 26% i like-for-like. I Q2 2018 är det 12%. Självklart att man inte är beredd att betala mer än 2-3% i löneökningar i den här uppgången, eftersom man har lika höga krav att leverera avkastning. Ingen borde vara förvånad. Egentligen borde ägarnas avkastningskrav justeras ner för att möjliggöra mer investeringar i produktivitet, men det är annan diskussion.

Klarsynt. Många missar the picture!

Sandvik är bundna av ett treårslöneavtal för åtminstone tjänstemännen. 6% 2017-2020. Detta är andra året så de lär inte bli mycket andra faktorer att ta hänsyn till. Orderingång påverkar sällan löneökningar. Kostnadsbasen påverkar. Låg orderingång påverkar normalt totala kostnadsbasen och leder t ex till neddragningar.

Ett riktigt bekymmer är att det nu kan jobbas till 67 utan att företaget kan göra något. Det kostar mycket och leder till tröghet att nyanställa.

Avtalen har varit låga även tidigare, kanske något högre än idag, men inte väsentlig skillnad. Det som skiljer är löneglidning.

Dessutom är det här med avtal osv en ganska nordeuropeisk företeelse. Avsaknad av löneinflation är en tämligen global företeelse i västvärlden. Min poäng är att kombinationen låg toplinjetillväxt, givet var vi är i konjunkturcykeln, och starkt fokus på aktieägarvärde, där avkastningskraven är fortsatt höga trots lägre tillväxt, skapar ett tryck på bolagen att hålla nere sina kostnader där det går, råvarupriser mm kan man ju inte påverka. Återstår löner. Därför finns det en ny kraft som gamla makromodeller inte fångar.