Trump vann valet oväntat, och marknaden var inställd på Baisse, men det blev precis tvärtom! Det blev hausse för att makroindikatorerna var starka. Bättre tider stundar och med det potentiellt bättre vinster, och med högre kurser, allt annat lika.

Men var det verkligen Trumps förtjänst att makro är så stark? Det kan vi tvista om länge utan få fram ett svar, då vi aldrig kan veta hur makro hade betett sig med Clinton vid rodret. Det enda jag kan konstatera är att Pmi´s, surpriseindex etc vände upp redan i september. Börsen däremot gick knaggligt ända fram till valet pga att man var rädd för osäkerheten. Hade det INTE varit val att marknaden troligtvis varit mer korrelerad med den starka makron. När valet var över, så kan man faktiskt hävda att marknaden gjorde en Catch-up mot makro. Därmed kittlar tanken att det inte spelar någon roll vem som vunnit, bara att osäkerhetsmomentet var över.

Sen kan man fundera på om Makro har fortsatt att komma in starkt pga marknadens syn på Trumps politik. Eller är den amerikanska ekonomin i grunden stark, så makro hade utvecklats precis som den gjort alldeles oavsett vad Trump säger och gör?

Börsveckan inleds med en sur börs. Anledningen sägs vara att Trump inte lyckades få genom sin hälsovårdsreform i kongressen. Tolkningen är att ”får han inte genom den, så kanske han inte får igenom något annat heller”, och därmed är alla hans löften ihåliga. OM makro har dirivits upp, eller på, av Trump så finns det därför en betydande nedsida i supriseindex etc om han inte levererar. Viker dem, så viker börsen. Var så säker! Å andra sidan kan vi inte vara helt hundra på att Trump och marknadens syn på hans politik, verkligen är den stora faktorn. Kanske är ekonomin i sig stark, efter att tidigare haft problem med en stark dollar, och ett svagt oljepris, så orkar nu ekonomin accelerera utan de här problemen? Eller är det en mix av både Trump och Styrkan i ekonomin? Svårt att säga!!!

Det som jag tycker är slående är att i fredags kom ju även att Preliminära PMIs från USA och Europa. Europa var super starka, medan USAs inte var det. Spreden mellan dem brukar få genom slag på räntor och valutor, som i sin tur påverkar börsen. Men nu skyller man allt på Trump. Dvs fallande räntor och svag dollar är Trumps fel. Jag är inte så säker faktiskt. Jag tror en stor del förklaras just av makrodatan, och den Amerikanska PMI siffran som kom i fredags baseras på en undersökning som inte fångar upp stöket i kongressen! Låt säga att datan från Europa tvärtom hade varit dassig, och den från Usa varit grymt bra. Hade börsnedgången uteblivit idag? Det kan vi aldrig veta men tanken kittlar. Sen är det klart att man måste fråga sig, ”kan Trumps misslyckanden skapa en situation där inköpscheferna blir oroliga och svarar/agerar därefter?”

Jag tror vi överskattar politiken och underskattar makro. Om en vecka kommer ISM. Den har länge varit väsentligt bättre än ex US PMI. Frågan är vilken data som leder bäst. Börjar ISM falla så lär börsen få det tufft att gå norr om 1,600. Även jobbsiffran är viktig ur det avseendet. Jobbsiffran är laggande, men det är också den viktigaste av de ”hårda” siffrora…. då det är sysselsättning och löner i kombination som sätter taket för köpkraften, och därmed tillväxten, i den amerikanska ekonomin.

Tyska IFO kom precis. 112,3 mot väntat 111,1 och fg 111,0. Otroligt starkt, och det är inte omöjligt att Euron stärks vidare av detta, då marknaden inser att blir ekonomin så stark som man kan hoppas på senare i år, så är det inte troligt att Draghi kommer vara lika expansiv i sin penningpolitik i höst. Det kan ni skriva upp!!!!

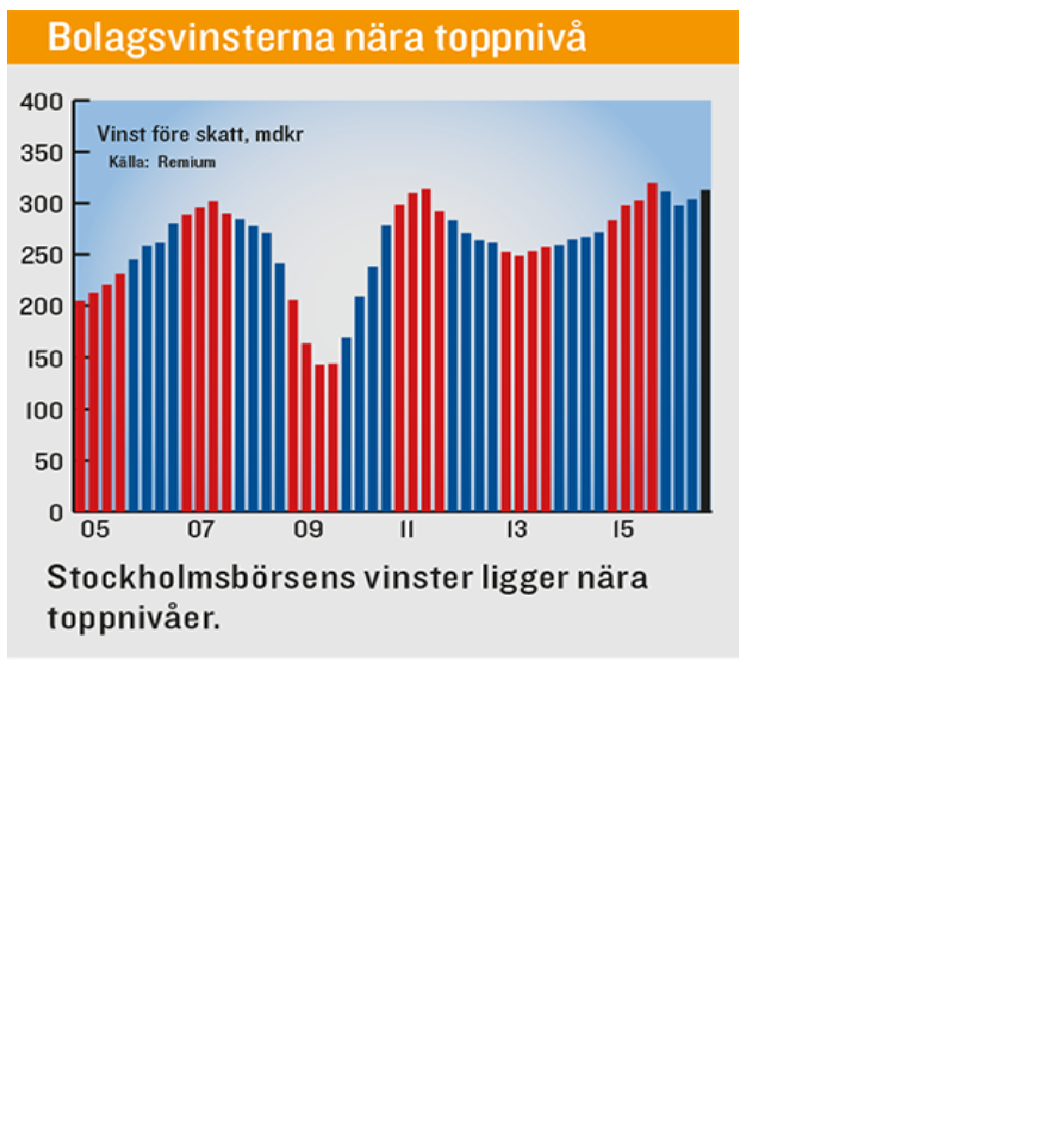

Många talar lyriskt om den Svenska högkonjunkturen. Visst har Svensk konjunktur varit stark relativt Europa de senaste åren…. främst tack vare låga räntor, vilket frigjort pengar som hushållen normalt sett vikt åt räntekostnader, men nu konsumerat upp. Men jag är inte så imponerad ur ett historiskt perspektiv.

Nedan chart visar vinstutvecklingen för svenska börsen. Vill rikta ett särskilt tack till Peter Malmqvist på Remium som jag lånat den av.

Faktum är att vinsttillväxten sedan 2007, som var senaste konjunkturtoppen, är riktigt klen. Nu påverkas den här av att många stora exportbolag tar stor plats på börsen, och med tanke på att världskonjunkturen globalt, både i nominella som reala termer, har varit klen, så har även deras intjäning varit det. Men ändå liksom!!!

Faktum är att tittar du på Svensk nominell tillväxt, löneutveckling och jobbskapande sedan 2007 så uppvisar de också en trend som VIDA understiger historiska högkonjunkturer. Inte ens sedan 2015, då det ändå varit väsentligt bättre än under 2007-2014, så matchar siffrorna med dess historiska motsvarighet. Detta kan man ju fundera på när folk säger att vi står på toppen av toppen. Det kanske vi gör, men ur en historisk jämförelse så haltar siffrorna.

Ännu ett chart som fångade mitt intresse kom från IG Markets och Erik Hansén. Tusen TACK

Sist det bildades en spread var i början av 2015. Det var under rallyt som drev upp värderingarna. Samtidigt skulle de negativa effekterna av den starka dollarn gör sig efter sommaren. Vilket då visade att räntemarknaden var smartare än aktiemarknaden.

Nu börjar det bildas en spread igen, och frågan man ställer sig är om multiplarna ska pysa ihop eller räntemarknaden som ska förändras? Jag vill beskriva två scenarior:

1, Viker PMIs ner sig kraftigt framöver, samtidigt som även surpriseindex gör det, dvs de sjunker mer än väntat, så tror vi kan få en ganska rejäl RISK off miljö i marknaden. Detta gör att multiplarna kommer anpassa sig efter 10-2 kurvan ovan. Detta skulle potentiellt kunna vara kopplad till Trump, men inte nödvändigtvis.

2, Ska multiplarna ligga kvar på de här nivåerna så borde 10yrs-2yrs kurvan göra ett hopp upp mot 200punkter. Går det?

Ni som följt mig ett tid vet att jag tror att FED ska höja till 1,50%, och ECB kommer hänga på under nästa år från 0 till 1,0%. Deras agerande kommer få Ingves att gå från -0,5% till +0,5%.

Om Riksbankens styrränta är +0,5% så bör 2-åringen ligga på ca 1%, och 10-åringen på ca 2%. Idag ligger de på -0,6% samt +0,6%. Skillnad ca 120 punkter som kurvan ovan visar.

NÄR marknaden börjar inse att Ingves faktiskt tänker höja, så drar långräntorna först. Min tes är att 10-åringen drar från +0,6% till 2,0%. En ganska rejäl ökning med 140 punkter. För att 10-2 kurvan ska bli 200 ovan, så bör 2-åringen gå mot 0% då 2,0-0,0=200punkter. Alltså bör 2-åringen gå från dagens -0,6% till 0%. En uppgång på 60 punkter. Får vi den här utvecklingen så är det i regel bra för börsen. Det är först i nästa skede när 2-åringen går från 0% till 1%, samtidigt som 10-åringen står stilla, som det är negativt för börsen.

Att 2-åringen drar från -0,6% till 0% är samma sak som att marknaden börjar prisa in 1-2 höjningar. Vilket är fullt rimligt i höst. Särskilt om september mötet skulle markera slutet på QE.

Det ska rinna en del vatten under bron fram tills dess….. men det är ett scenario att ha i bakhuvudet.

En vän till mig frågade: ”Om du tror att börsen kan nå 1900-2000 som ett led i våg 5… går det att räkna hem fundamentalt?”.

Njae, egentligen går det.

Marknaden väntar sig att OMX30 bolagen ska tjäna 97 indexkronor i år, och 103 kr nästa år. Därmed handlas OMX30 till PE 16 i år och PE 15 nästa. Låt säga att vinsten i år blir 100 kr och 110 kr nästa. Då kan man tänka sig att de skapas en del Eufori.

Om man tar PE 18 och multiplicerar med 110 så får man 1,980. Alltså inte omöjligt. Men det är peak valuation, till peak profits…. samtidigt som räntorna stiger. Vad händer om det blir recession och vinsterna blir 80kr under 2019….. samtidigt som räntorna är högre.

Uppgångar skapar förutsättningar för krascher, krascher skapar förutsättningar för uppgångar. Både på börsen och i konjunkturen.

Trevlig vecka!!!!