Många väntar sig att FED ska inleda sin deleveraging av sin Balansräkning. Jag noterar två saker i media som jag tror är direkt är felaktiga.

1, Många spekulerar när de ska börja rulla av balansräkningen. Svaret är enkelt. Efter att de är klara med räntehöjningarna, dvs efter de intagit en Balanserad Penningpolitik. Anledningen är enkel. I praktiken kommer deleveraging gå till så att de inte kommer köpa nya stats- eller bostadsobligationer i samband med att gamla förfaller. I praktiken innebär det att FED kommer saknas på köpsidan vid nyemissionerna. Någon annan måste ta FEDs plats. För att en rationell investerare ska vilja köpa den mängden obligationer så kommer de kräva kompensation för risk och inflation. Om FED, som idag, håller nere räntor generellt genom styrräntan så kommer avrullningen gå väldigt dåligt. Därför måste de höja styrräntan och få upp räntorna generellt, innan de kan kräva att privata aktörer ska vilja sälja sina företagsobligationer och aktier och istället köpa stats- och bostadsobligationer.

2, Ett annat misstag jag ofta läser om är att många tror att FED ska rulla av hela sin tillgångssida. De verkar inte förstå att USA är en Fiat ekonomi där FED ALLTID har haft och alltid kommer att ha statspapper på sina tillgångssida, och sk. Money in circulation på skuldsidan. Det man vill nolla är skulder till andra kreditinstitut.

Skrolla ner till ”selected Liabiliteis….”

https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

Av hela FEDs skuldsida på knappt 4,500 mdr så är det 2,200mdr som man vill reducera.

https://www.federalreserve.gov/releases/h41/current/h41.htm

Jag tror att man först och främst vill lyfta av Bostadsobligationerna. Anledningen är enkel, FED ska först och främst sitta på Statsskuld, inte finansiera Amerikanska bostäder. Risken är inte samma sak. Bostäder är uppbackade av Låntagarnas löner in the end of the day. Statsskulden är uppbackad Skattebetalarna och US Tresasury kommer aldrig har problem att hitta köpare av sina statspapper. Det är bara frågan om pris. Alltså tror jag att det första och främst är de 1,800mdr i MBS, bostadspapper som man vill reducera.

Det gör att det finns kvar 400mdr till statspapper, vilket faktiskt inte är så mycket om man ser till alla utestående statspapper om ca 18,000 mdr. 400/18000=2,2%.

Det innebär att trycket på statspapper kommer vara litet. Dvs spreadarna kommer inte gå isär utan de kommer förhålla sig till styrräntan som de gör under normala tider. Riktvärden idag:

Styrränta idag 0,75%

2 årigt statspapper +50bp ger 1,25%

5 årigt statspapper +50bp ger 1,75%

10 årigt statspapper +50bp ger 2,25%

Sen beror det såklart på hur mycket FED höjer. Jag tror ju på 1,50%, vilket ger nya riktvärden om 2%, 2,5% samt 3% inom 12 månader.

Men 1,800mdr i bostadslån är inte lite. Jag vet faktiskt inte hur mycket utestående där finns men jag har hört siffror om 9,000-10,000mdr vilket skulle betyda att FED är finansiär till 20% av den amerikanska bostadsskulden.

Historiskt har spreaden mellan ett statspapper och bostadspapper varit ganska liten. Lite beroende på hur långt bak man går. Men jag tycker personligen 50bp är rätt normalt. Eftersom FED kommer saknas som köpare på MBS sidan (för att täcka de som förfaller) så får privata sidan ta över och då finns såklart risken att spreadarna ökar mellan stats- och bostadspapper.

Ökar spreadarna på bostadspapper, dvs om en 5 årig MBS går från 1,75%-2,25 (dvs liten spread mot en 5årigt statspapper idag) till 2,75% utan att styrräntan rör på sig. Då kan man utgå från att det även ger andra räntebärande tillgångar, som ex krediter eller företagsobligationer en knuff uppåt.

Man kan också fundera på hur detta smittar till resten av Europa, och oss i lilla Sverige? Jag vet vad jag tror!

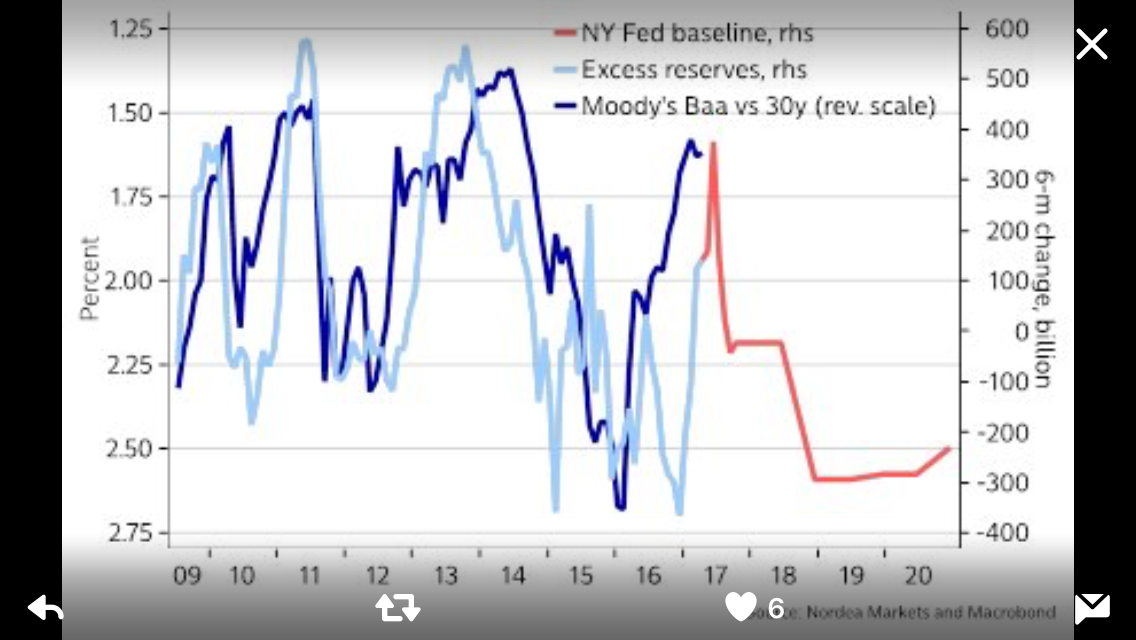

Martin Enlund på Nordea, som ni definitivt ska följa på Twitter om ni inte gör det, la ut nedan bild som är mycket mycket intressant på ovan tema.

Grovt kan man säga att när FED inleder Qexit, dvs slutar återinvestera de 2,200mdr som förfaller, så bör företagsobligationer spread isär med ca 100 punkter mot idag. Det är vad QE förde med sig. Visserligen skedde en sån tajtning redan mellan 2013 och 2015… i spåren av att Bernanke inledde tapering. Men spreadarna tajtade till sig igen när man inte lyckades strama åt penningpolitiken under 2016 som man sa i december 2015. Givet att man nu lyckas föra den politiken man från början tänkt sig redan under 2015 så är alltså risken överhängande att Credit, dvs företagsobligationer lär spread isär med ca 100 punkter.

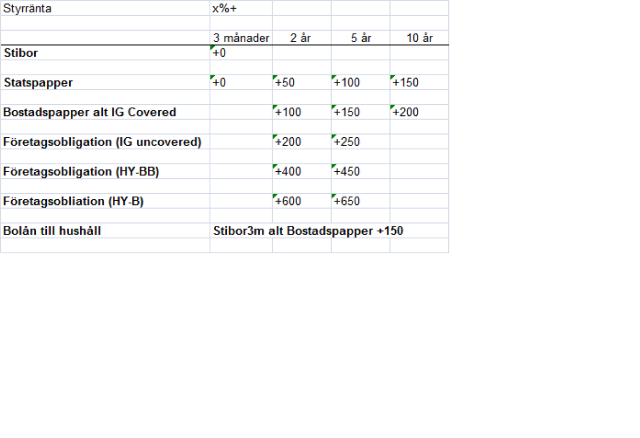

Detta är lite ironiskt. För jag har ju mitt lilla schema som jag visar många gånger tidigare.

I förra veckan så emiterade en av de större bankerna en 5 årig obligation för ett Svenskt välkänt företag. Investment grade – BBB, Senior Unsecured, FRN, dvs floater, rörlig kupong mot Stibor+.

Tittar man i schemat ovan så borde den komma på Stibor +250bp om det hade varit ”normala” tider. Den kom på 150bp. 100 punkters skillnad. Den sattes såklart på en förmiddag, som allt annat. Point being, Börjar FED inleda sin Qexit och ECB och Riksbanken hakar på längre fram så kommer det inte längre vara 100 punkters skillnad. Det kommer vara 3mStibor +250. Sen kan man alltid fråga sig var vår styrräntan kommer ligga.

Varför ska vanligt folk bry sig om detta?

Jo, om vi är tämligen säkra på att spreadarna kommer öka samtidigt som räntorna ska stiga då får det komplikationer för alla som sitter med räntefonder, särskilt företagsobligationer. Om ett stort Svenskt företag idag kan emitera en bond på Stibor3m + 150…. dvs -0,50% + 150 = 100bp, dvs 1%. Så är det en jäkla skillnad om de i framtiden efter 100 punkters höjning av styrräntan emitterar på Stibor +250 för då blir det 100+250= 350, dvs 3,5%. Nu pratar vi BBB krediter, alla andra papper kommer ju också att röra på sig, och jag tänker främst på Bostadspapper och High Yield.

Många kanske tycker detta är rörigt och lite svårt. Därför ska jag koka ner det i några råd:

1, Om du sitter på räntefonder, se till att genomsnittsförfallet i portföljen är relativt kort. Max 3 år. Du vill att obligationerna förfaller snabbt, då spelar inte ränta och kreditspreadar lika stor roll samt att de kan återinvestera pengarna till bättre ränta.

2, Se till att de har en stor andel, helst bara, sk FRN, floating rate notes. Dvs obligationer vars kupong justeras upp i takt med att Stibor stiger. Det gör att du inte sitter på ränterisken. Du är fortfarande exponerad mot risken att kreditspreadar drar isär. Men det är hanterbart.

3, Tycker du allt det här känns överkurs….. då ska du överväga att ligga cash till 0% ränta. Alternativavkastningen du går miste om är nästan försumbar om du frågar mig. Bortsett från om du sitter på High Yield fonder, som är en helt annat sak. Jag skulle säga att HY-fonder inte är särkskilt räntekänsliga då det mesta som emiteras är FRN. Kreditrisken, dvs att spreadarna ska dra isär känns också hanterbar. Mer på B än BB. Nej det stora problemet med High Yield är om vi brakar in i en djup recession. Då är det nästintill lika riskabelt som att sitta på aktier.

4, Hela resonemanget ovan pekar även på att räntorna för bostadsobligationer kan stiga, och som ni vet så är det inte särskilt bra för lånelöftena (dvs bostadspriserna) eller låntagarna och svensk ekonomi (stigande räntekostnader)

Martin hade två andra spännande charts, som förvisso beskriver samma sak.

De visar att kronan ska stärkas framöver. Jag tror de stämmer. Alla har varit så glada för att Macron vann, att datan i Europa är stark och Draghi låter hökig. Euron har prisat in detta mer än väl. På andra sidan har vi en duvig Ingves där ingen tycks ta notis om att Svensk ekonomi ändå gått rätt hyfsat, eller rättare sagt, lika bra eller dåligt som övriga Europa. Hur man nu väljer att se det. Jag tror att den här synen kommer normaliseras och då stärks kronan. Varför är detta viktigt? Jo minns ni inflationen häromdagen. Det studsade ju upp från 1,0 till 1,5% och det mesta går att skylla på en svag krona. Om nu kronan börjar stärkas så innebär det att inflationen kommer falla tillbaks. Point being, det finns inget som pekar på att Svensk inflation inte kommer att röra sig annat än i intervallet 1-2% under kommande året.

Nivån är vare sig för hög, eller har en tydligt positiv trend. Går detta att förankra i löner, jobbskapande, tillväxt osv…. Jag tycker det. Konklusionen av detta är enkelt: Sverige har inga som helst överhettningstendenser att tala om, varpå en Expansiv Penningpolitik är att föredra.

Hur Expansiv beror på Draghi. Ligger han på 0% så ska vi ligga på -0,5. Ligger han på +1%, ja då räcker det att vi ligger på +0,5%. Typ…..

Som jag ser det så kommer Sveriges penningpolitik under de närmaste året vara helt korrelerad med ECB. Givet den information vi sitter på idag. Accelererar löner och tillväxt, så kan vi börja återuppta diskussionen, men där är vi inte ännu!

Det har kommit en del data från USA och Kina.

Från USA kom det importpriser tidigare i veckan som steg med 4,1% mot 3,6 väntat och fg 4,3%. Även Core PPI kom in på 1,9% mot väntat 1,6 och fg 1,6. Tror inte de kommer ha särskilt stor inverkan på Varuinflationen framöver. Dollarn är trots att allt ganska stabil det större perspektivet. Dvs den verkar trenda runt 1,05 mot Euron +/-5%.

Core CPI kom på 1,9% mot väntat 2,0 och fg 2,0. Den har historiskt lirat med Core PCE med 0,5% skillnad och pekar mot 1,4% alltså. Inget inflationstryck så långt ögat nåt alltså!

För en stund sedan kom Retail sales. Den var bättre än fg månad och pekar på viss återhämtning. Men ändå sämre än väntat. Retail Control Group som tar med det som räknas in i BNP steg med 0,2% mot väntat 0,4 och fg 0,5. Lite klent. På det hela taget en siffra som varken pekar på styrka eller svaghet.

Tidigare i veckan kom data från Kina.

CPI kom på 1,2% YoY mot väntat 1,1 och fg 0,9… gäsp

PPI kom in på 6,4% YoY mot väntat 6,7 och fg 7,6…. oljan spelar in här och priserna borde lugna ner sig framöver.

M2, som är en av de viktigaste siffrorna, kom in på 10,5% YoY mot väntat 10,8 och fg 10,6…. visar på stabilitet. Skönt

Nya lån kom in på 1,100mdr mot väntat 815 och fg 1,020…. rätt starkt

På det hela taget en skörd som visar på ett stabilt läge i Kina

Trevlig helg!

Lika fantastisk och informativ analys som vanligt ,dagens höjdpunkt, du sammanfattar läget på ett relativt lättsmält sätt. Intressant att inflationen i Sverige inte tar mer fart, man matas med olika opinioner om att arbetsmarknaden i de flesta branscher är tajt, och att den löneförhöjning utanför kollektivet är hög, alltså runt 5% eller högre, klart är också att det finns en klump med omatchad arbetskraft men den siffran är ändå relativt låg, eller?

Tack det värmer verkligen!!!

Så här är det, arbetslösheten ligger på knappt 7%. Men säger inte så mycket. Då det är ett medelvärde av två världar.

Den ena gruppen är de utaneftergymnasial utbildning. Den ligger på över 10%. Är de dessutom utrikesfödda ligger den upp mot 25%. Bland de med eftergymnasial utbildning ligger arbetslösheten under 10%. Är de dessutom inrikesfödda så ligger den på ca 3%.

Jobbskapandet har legat på mellan 50,000-80,000 jobb om året sedan 2010. Vid normala högkonjunkturer har det legat på det dubbla!

Löneökningar har snittat 2,5% om året sen 2010. Avtalslönerna har utvecklats under snittet. Övriga löner över snittet.

Avtalsrörelsen landar på strax över 2%. För att lönerna totalt ska växa med 3,5% vilkwt jag bedömer är vad som krävs för att de ska få en inverkan på inflationen så att den stiger mot 2%, så måste alltså lönerna utanför de avtalsmässiga upp mot 4-5%. Detta är klart högre än vad vi sett senaste åren. Är det möjligt? Ja det går…. det beror på hur tajt arbetsmarknaden egentligen är i kombination med tillväxt. Men är det troligt? Nej!

Sverige har problem att få upp inflationen, och det handlar om att vi inte har några generella överhettningstendenser. Det beror i sin tur på att tillväxten och resursutnyttjandet inte är tillräckligt hög. Men det kanske den kan bli? Resten av den utvecklade världen lider av samma problem….

Eller ska vi verkligen kalla det problem? Västvärlden är högre belånad än någonsin, sett till stat+hushåll. Vill vi verkligen skapa hög inflation och räntor? Risken är att det slutar i tårar!

Det är sorgligt att hushåll, inte bara i Sverige, tillåts överbelåna sig. Till slut kostar det alltid mer än det smakar!