Företrädare för bankföreningen tycker det är en dålig ide om Finansinspektionens förslag om utökade befogenheter att begränsa utlåningen går igenom.

http://www.di.se/opinion/bankforeningen-inte-ens-hogutbildade-kommer-fa-kopa-bostad/

Kan ni inte läsa Di, läs gärna

Det är stötande! Bankernas primära sätt att öka vinsten är genom ökad utlåning. Fråga vilken bankdirre som helst var deras vinst hade legat idag om de lånat ut hälften så mycket som de gjort senaste 10 åren.

Ett skuldkvotstak hade surrat fast utlåningens maxnivåer vid inkomstutvecklingen och då hade utlåningstakten blivit därefter. Detta borde bankföreningen såklart känna till. Alltså är de köpta, eller jävligt okunniga.

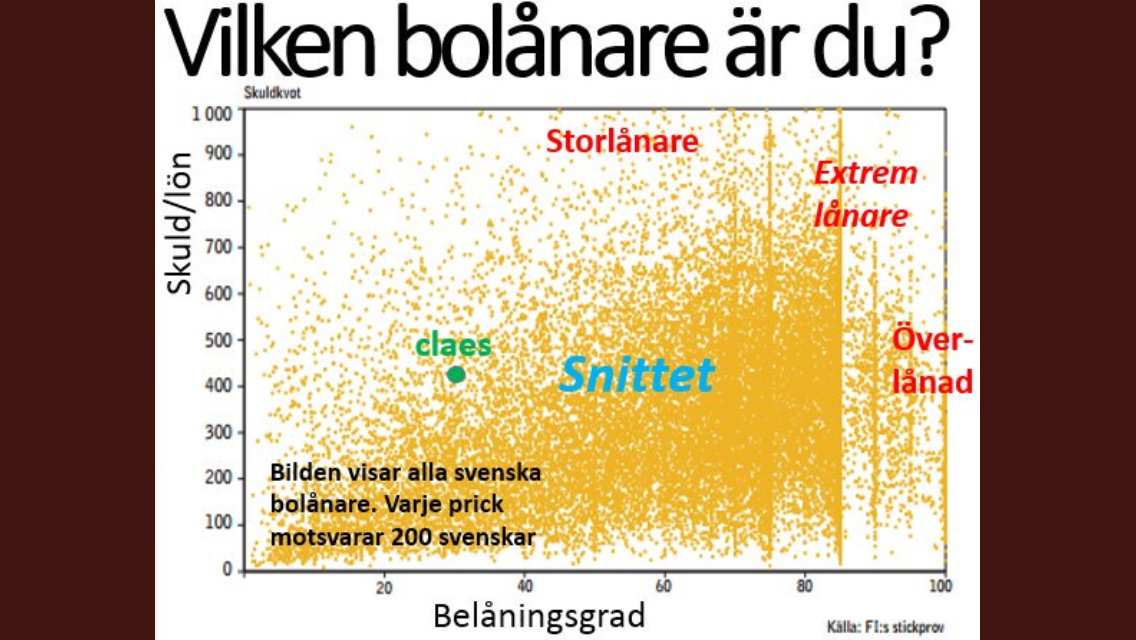

De säger exempelvis att bankerna redan tillämpar ett skuldkvotstak idag. Men herregud, då kan det ju inte vara nåt problem att införa en reglering? Nej just det. De vill ha föexibiliteten att frångå sina egna principer. Vilket nedan chart visar!

Såg nedan chart av Claes Hemberg… tycker ni det verkar som om bankerna jobbar strikt efter sina principer? Hade de varit stenhårda i sina principer hade det varit kritvitt över en viss gräns. Nu är det fan prickar överallt!

De skriver också att låginkomsttagare stängs ute ur marknaden. Haha! Det löste vi samma dag som vi införde belåningskravet om 85% skuldsättning. De unga har inte EK och kan därför inte köpa. En urbota dum reglering utan nytta!

Lögnerna fortsätter. De tar dagens priser och sen räknar de med nya regleringar hur de slår mot hur mycket man får låna. Då kan man inte köpa! Men hallå! Utlåningen styr priserna. Lånas de ut mindre, blir priserna lägre. Lån styr priser. Inte tvärtom! Man kan inte ta dagens priser och ställa dem mot mindre lån. Jag har i tidigare inlägg bevisat hur priserna är totalt korrelerade med storleken på lånen, genom lånelöfteskalkylerna. Det är logiskt!

De hänvisar till en undersökning gjord av Copenhagen Economics som säger att ränteläget drivit upp priserna. Detta stämmer. Det ska få oss att tro att lösningen på problemet är om Ingves börjar höja styrräntan istället. Vad de glömmer att säga är att den låga räntan har gjort lånelöftena mer generösa, vilket drivit upp lånen och därmed priserna. MEN, med ett skuldkvotstak så hade lånelöftena bara beviljat lån upp till en viss gräns och därmed hade lånestocken och priserna bara vuxit till en viss gräns. De hade ytterst följt löneutvecklingen. Priserna hade varit lägre, lånen likaså. Men även räntekostnaderna då Riksbanken hade kunnat fokusera, precis som idag, på ett lågt resursutnyttjande, låg tillväxt och vidmakthålla en konkurrenskraftig valuta i en värld utanför våra egna gränser som växer med ca 2%. Varför rycka tusenlappar från hushållen genom högre räntor, när man kan nå samma effekt, dvs bromsa utlåning, priser och därmed motverka en kommande fastighetskrasch och finanskris genom skuldkvotstaket. Detta verkar inte ens bankernas egna ekonomer, strateger och gud vet allt kunna ta till sig av!!! Trots att är rädda för obalanser som skapas i spåren av utlåning. De ligger ju inte direkt sömnlösa över inflation och skenande löner. Då hade räntehöjningar varit det rätta vapnet. Men inte nu!

Bankföreningen lyfter också fram stackars egen företagare som tar ut lite lön. Tar de ut lite lön för att deras företag inte tjänar mer. Då ska de inte få låna mer än de klarar. Det kan stjälpa både deras företag och hushållsekonomi. Om de tar ut liten lön för att de väljer utdelning istället av skatteskäl. Då tycker jag de ska spara lite utdelningar istället så att de kan skjuta in Ek i bostaden istället. Då behöver man inte ta ett så stort lån.

Ursäkta, men hela debattartikeln stinker, och var fan är journalisterna som alltid hugger på Ingves. De lyser med sin jävla frånvaro. Det är äckligt!

Idioter, fattar ni inte att skuldkvotstak och kraftiga räntehöjningar får exakt samma effekt på utlåning och priser. Fast där det förstnämnda INTE försämrar kassaflödet hos hushållen eller kraftigt stärker kronan. Något vi dessvärre inte kan välja bort vid räntehöjningar.

Fattar inte hur alla som driver en så hård linje mot Ingves kan sitta och vara så jävla tysta när företrädare för bankerna, byggfirmorna och mäklarna dissar regleringar. Regleringar som ni borde gilla om ert övergripande mål är att bromsa utlåning och obalanser.

Jag förstår alla som är oroliga över den svenska bostads- och fastighetssektorn. Prisuppgång och utlåningstillväxt. OBALANSER som uppstår som till slut kan tvinga oss in i fördärvet. Men det går att bromsa. Antingen genom att höja räntorna som de flesta är inne på. Eller regleringar, där det finns både bra och lite mindre bra. Men de flesta verkar bara vara inne på att det är Ingves fel, och att han sitter inne med den bästa lösningen. Så är det inte. Det är precis tvärtom. Han sitter på den klart sämsta lösningen. Jag kan inte förstå alla som hackar på Ingves, men som är så tysta när det kommer till regleringar? Fattar ni inte?

Jag vet exempelvis att Nordeas chefsekonom Annika Winsth fattar att regleringar som Fi propagerar för har en bromsande effekt på utlåningen. Samtidigt sa hon senast i förra veckan att det är hög tid för Riksbanken att börja höja. Av många skäl, men där ett av de viktigaste är att motverka att det byggs upp bostads- och skuldbubblor. Hon fattar alltså att båda verktygen leder till hennes mål. Men hon hackar på Ingves, men inte Bankföreningen. Kan någon förklara detta för mig? Annika, jag undrar om det möjligtvis är så att du inte känner att du ”kan” hacka på bankföreningen även om du skulle vilja? Detta är inte personligt mot Annika… alla andra chefsekonomerna beter sig exakt likadant. Jag förstår att VD på Nordea säger nej till regleringar för det är ett hot mot lönsamheten. Men som chefsekonom???

Sen har vi samma beteende bland journalisterna. Men det är klart… bankerna och mäklarna är ju stora annonsörer. Det är inte Ingves.

Är det verkligen så illa undrar jag?

Intressant hur bankerna verkligen målat in sig i ett hörn. Dom kan ju knappast strypa utlåningen nu även om dom ville. Måste hålla kranarna öppna liksom. Både för att motverka kreditförluster och öka vinsterna. Lite quasi ponzi känsla över det hela typ. Istället för FBI får bankerna oroa sig över den dagen Ingves/Draghi sätter stopp för festen. Om inte FI avfyrar en skuldkvotsrobot först då 😉 Tack för en grym blog, alltid ett nöje att läsa!!!

TACK, kul att du uppskattar mina inlägg.

Härligt, vilket perfekt känga!

1. banken bjuder idag (förutom när kommuner ligger på köpsidan 🙂 inte ”köparen”, för lite EK för att anse köparen som självständig

2. många ”köpare” har aldrig upplevt annat än 5-10 % prisuppgångar per år på bostäder, uppstår en prisokänslighet vid köp. Kollade med min son senast och hans tankar på att ge sig in i bomarknaden: det saknas nästan helt risk management trots mycket god uppfostran i ämnet ekonomi 🙂 Ordet PRUTA måste in i befolkningens vokabulär (kanske något för högskoleprovets orddel) och budgivning innebär inte definitionsmässigt ovanför utgångspriset!!

3. bankens drivkraft är som du säger att låna ut mer. Riskhanteringen klarar man genom att uppfylla regler för utlåningen för bostäder (en transportsträcka som t.ex. skiljer sig från en checkkredit till ett företag där man granskar allt i minsta detalj). Något stämmer inte heller med de kalkyler som bankerna påstås göra – har sett detta direkt i olika fall. Kunden är dock nöjd som fick låna 🙂

4. det finns en vänskapskorruption mellan bankerna och mäklarna (som efter krisen 1990 visade sig vara ett stort problem då inte minst på kommersiella fastigheter). Banken ”litar” på mäklaren: ”men priset har ju gått upp med 70 % på 4 år”….säger banken, ”ja fast deeeeet fååår du rekna me’ i de’ hääär områåde, de e hettt ska du veta”

5. råvaran pengar är gratis (jag tror att den låga räntan är ett problem, mycket större än herr Gastan). En sådan här felprissättning av den viktigaste tillgången gör att det naturligt blir en överkonsumtion av densamma. Jag ser det bland många av de företagare som jag arbetar med som håller skuldnivån uppe istället för att defensivt se till kan konsolidera sina familjers balansräkningar. Man lånar tom. till aktieutdelning i fåmansbolag med ett resonemang kring den låga räntan

6. det finns ett gäng olika kreativa kreditupplägg där ute förutom bolån, fokus kommer att hamna på dessa framöver tror jag och då inte bara de allt märkligare varianterna kring billån. Hör t.ex. talas om att kommuner ligger och speckar på byggprojekt genom att bära kapitalkostnader för mark mm. och hoppas på att projekten blir fulltecknade, t.ex. till min favorit kring 100 tkr/kvm i slakshusområdet.

7. Ovan har pågått läänge, det är enligt min bedömning omöjligt att un-wind detta på ett sätt som inte kommer att göra ordentligt ont.

Defensiv: rensa bort samtliga konsumtionskrediter, lite lån som möjligt genom en sund amorteringsplan, inga spekulationer på bostäder (utöver den du bor i), troligen rätt att binda bolånen på t.ex. 5 år nu när vi har så flat yield curve, vidta energiåtgärder t.ex. sol/jordvärme om du är husägare (eller i föreningen), titta igenom alla löpande kostnader, var försiktig med börsspeck med ”överlikviditeten” för risk/rewarden är mycket dålig idag.

Men vem bryr sig om ovan? :-))

Bra synpunkter. Men du missar den viktigaste… INFÖR SKULDKVOTSTAK med ett kompletterande Trafikljussystem. Det måste ligga i grunden… sen borde man lägga på många av dina åtgärder, som är sunda. Om än något konservativa 😉

”Bankföreningen är antingen korrupt eller inkompetent”

Jag skulle säga cognitive bias.

ditto

”7. Ovan har pågått läänge, det är enligt min bedömning omöjligt att un-wind detta på ett sätt som inte kommer att göra ordentligt ont.”

Tack för ännu ett klokt inlägg – ord och inga visor! Det är väldigt konstigt att det perspektiv som du lyfter fram helt saknas i debatten. I mina ögon är det den enda rationella ståndpunkten som inte är färgad av olika intressekonflikter. Kan du inte göra din medborgerliga plikt och skicka in ett svar til DI på bankforeningens artikel? Jag ställer gärna upp och korrläser eller liknande om du vill ha hjälp med det!

Sen en fråga mer av nyfikenhet. Är inte Claes Hembergs bild precis en sådan analys som du efterfrågat kring belåningen? Den är ju rätt skrämmande i mina ögon – en stor del av bolånetagarna har en belåningsgrad på över 500% och sedan är det även ett rejält gäng som har en belåningsgrad på över 700 – 800% – frågan är väl om denna del är tillräckligt stor för att någongång i framtiden sänka marknaden. Ockulärt från bilden så finns det absolut en rejäl risk för att så är fallet…

Tusen tack. Jag kanske överreagerade lite, men jag blev så upprörd när jag läste! Det är inte första gången de försöker få ut sin propaganda.

Nu när man lugnat ner sig lite så kan jag väl erkänna att det finns en annan sida av myntet. Det är att bankerna faktiskt inte är några välgörenhetsinrättningar. De har aktieägare med avkastningskrav. Styrelsens uppgift är att se till att banken jobbar med mål att nå vinsttillväxt och god avkastning på eget kapital. VD verkställer. Sen att de har en intresseorganisation som agerar i enlighet med detta är inte så konstigt egentligen. Det är ju deras uppgift.

Samtidigt har bankerna en samhällsviktig funktion. Om de lånar ut på ett oansvarigt sätt så leder det ofta till att hela ekonomin kan försättas i recession. Det kan man inte direkt säga om nåt annat företag. Därför måste de regleras. Men att Bankföreningen ska ha möjlighet att komma in med remiss svar blir lite löjligt då deras funktion är att värna om bankernas lönsamhet. Vilket som sagt inte är ett brott!

Claes hämtar datan från Finansens stickprovsundersökning. Det är just därför Finansen också driver på regleringar, för de vet att när bankerna talar om sina strikta policys för långivning, med höga kalkylräntor och ett i praktiken redan fungerande skuldkvotstak…. så är det, precis som chartet visar, en sanning med rätt stor modifikation.

Sub prime i USA bestod av 8% av skuldstocken. I Sverige var det ca 15% av kommersiella fastighetsbolag som hade överbelånat sig. Point being, ALLA fastighetskrascher har sina rötter i en MINDRE del av stocken fuckade upp det. Många tror att det behövs en stor del. Det gör de inte. Många tror att så länge som aggregerade siffror ser bra ut, så är allt lugnt. Det är det inte. Det räcker att hundens svansspets är sjuk, för att döda hunden. Det verkar inte folk fatta!

Pingback: Är bankföreningen korrupt eller inkompetent? | SAMUELSSONS RAPPORT