Philly Fed kom in starkt igår på 26,2 mot väntat 21,0 och fg 22,7. De mjuka indikatorerna är generellt starka och pekar på att hårddatan, dvs konjunkturen, kommer bli stark under första halvan nästa år.

Fattas bara att Trump godkänner budgeten ikväll, som ger bolagen en psykologisk knuff i ryggen. Kongressen sköt visst upp skuldtaket till 19 januari men jag ser inte hur det ska vara ett problem.

US Core PCE kom precis in på 1,5% mot väntat 1,5% och fg 1,4%….. verkar ha bottnat i linje med prognos. Lirar med lönerna. FED väntas höja i mars18, vilket marknaden är på god väg att prisa in.

Marknaden tycks vara förvånad över KI-barometern igår. Särskilt Konsumentförtroendet förbryllar. Det var upp, inte ner som man trodde i spåren av fallande fastighetspriser. De har nämligen varit väldigt korrelerade historiskt.

Men marknaden missar kopplingen. Så här är det, om räntorna stiger så får det två konsekvenser. Räntekostnaderna ökar och bostadspriserna sjunker. Den första tvingar hushållen att handla mindre, den andra får dem att känna sig mindre glada över sin balansräkning. Båda slår mot konfidens, som vänder ner. Tillsammans med bostadspriserna. Under hösten har priserna vänt ner, men inte pga stigande räntor. Det har gjort att hushållens räntekostnader är lika låga som tidigare. De betalar fortfarande samma låga räntekostnad vilket möjliggör julklappsinköp och Thailandsresor. De betalar nämligen julklapparna med disponibelinkomsten och inte tegelstenar. Värdet på bostaden blir då sekundärt. Därför är de glada, och så länge som de är glada så konsumerar man. Därför biter inte prisnedgången på konjunkturen. Prisnedgången är dessutom så pass liten att priserna är tillbaks på 2016års nivåer. Många tycker fortfarande det är goda nivåer ur ett historiskt perspektiv. Visst, skulle priserna sjunka med ytterligare 20%, då kommer det sätta sig på förtroendet. Men hur ska de kunna göra det om inte räntorna drar iväg?

Visst, om x antal developers klappar igen nästa år och de som finns kvar drar ner på sina projekt kraftigt, så kommer det att påverka tillväxten negativt. Absolut. Bara i år har nybyggnationen förmodligen hjälpt BNP med 0,5-1%. Bromsar den in så får det effekter. I så fall lär vi växa med 2,0-2,5% istället för 3%. Typ i linje med Europa i övrigt. MEN nybyggnationen är inte alls lika viktig som den samlade privatkonsumtionen. Ett tvärtstopp där till följd av kraftigt stigande räntor och/eller stigande arbetslöshet slår mycket hårdare.

Detta är en del av det resonemang jag har fört under hösten. Att detta troligtvis är en storm i ett vattenglas. Säsongsmässigt är det här desstuom en svag period för bostadspriserna. Q1 däremot är årets bästa. Det ska bli väldigt intressant att se hur HOX datan för januari kommer in i mitten på februari. Chansen är stor att det blir en game changer!!!

KI, konjunkturinstitutet, verkar dock fatta vad jag snackar om, då de säger både att bostadspriserna vänder upp nästa år, och att den Svenska konjunkturen har ca 2 goda år kvar. Där är vi helt överrens!

Tidigare i veckan så målade jag upp ett björnspår som utgick från starkare dollar – svaga mjuka indikatorer – fallande surprise – höga värderingar.

Så här två dagar innan Julafton är det väl dags för en julklapp. Ett hausse scenario. Deutsche har tittat lite närmare på vad en Corp Tax på 20% innebär för SPX bolagen.

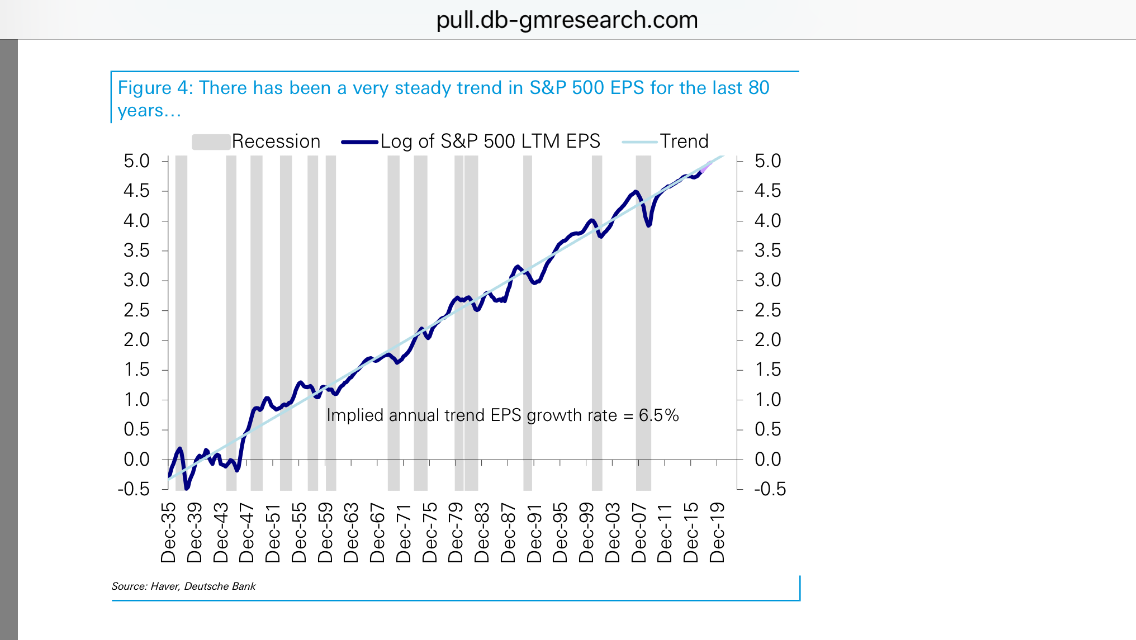

Historiskt ligger vi strax under trend vad beträffar vinsterna för SPX. Det finns ju ingen naturlag kring detta då det finns en koppling till den generella tillväxten… men historiskt ska man ha suttit kvar i marknaden så länge som vinstnivån ligger under trend…

Men de har som sagt räknat på vad skattesänkningen innebär för SPX

Och mycket riktigt tar Trumps budget oss över trendlinjen. Början på slutet… men som oftast kortsiktigt blir väldigt väldigt trevligt… innan det blir väldigt väldigt otrevligt.

Men vinster är en grej, och multiplar en annan. Multiplarna är negativt korrelerade med ökade vinster. Därför tror de att PE talet ska ner nåt om vinsterna revideras upp kraftigt.

Summasumarum ser de ca 12% uppsida på SPX vilket ger target 3,000. Detta skulle kunna rimma med 1,900-2,000 target på OMX. Anledningen till detta är att SPX lär gå i samklang med stigande räntor och dollar. När dollarn är stark tenderar Europa och OMX att outperforma. Många skulle nog vilja nå den här toppen i april/maj. Dels för att våren är säsongsmässigt stark där Maj är en klassisk topmånad och för att trenden just nu lite pekar dit. Men givet mitt baissescenario med dollarn så kanske vi ska gå på tvärs med säsongseffekterna (de hjälpte ju föga nu under hösten exempelvis) och våren kommer istället att bjuda på baisse, med rally under andra halvan istället. Hursomhelst Deutsche tror, precis som jag, på recession under 2020. Det innebär konjunkturtopp under 2019, och således börstopp under 2018.

Tiotusenkronors frågan är om vi ska toppa under våren utan korrektion, eller under hösten med korrektion under våren? Omöjligt att säga, men det lär bli ett spännande år.

Datamässigt är det lugnt nästa vecka. Jag kommer dessutom att vara bortrest. Därför vill jag passa på att tacka er alla för det gångna året. Det hade inte varit lika kul att skriva om ingen hade läst, kommenterat och argumenterat.

STORT TACK!!!

God Jul och Gott Nytt År.

ps. Japans ekonomi är inget jag direkt följer även om DollarYen innehåller en hel del matnyttig info. Jag noterade att data över arbetslösheten som nyligen publicerades var den bästa på 24 år!!! Den låg på 2,7%. Antal jobb per arbetssökande ligger på den högsta nivån på 43 år!!!!! Trots en sinnesjukt tajt arbetsmarknad ligger lönetakten på knappa 2%. Den karamellen kan ju alla ni räntehökar och Philipsanhängare suga på inför nästa år… jag har sagt det innan och säger det igen. Troligtvis är inte bara Arbetslöshet den ledande faktorn för inflation över tid utan den behöver förmodligen kompletteras med tillväxttakten. Dvs det räcker inte bara med en tajt arbetsmarknad utan det krävs även en hög tillväxttakt för att skapa högre kärninflationsnivåer… ds.

Pingback: Veckorapport vecka 51 2017 | Onsdagsfonden

God jul och gott nytt år! Tack för alla dina inlägg 🙂

tack för detta år. Följer dina tankar med intresse.

En snabb fråga:

US 10 Year handlas till 2.48 %

Sverige 10-year handlas till 0.73 %

10 dollar investerade i US 10-Year kommer om 10 år att vara värda 12.8 dollar (motsvarande 106 kr i dagens penningvärde).

83,2 kr (motsvarande 10 dollar) investerade i Svenska 10-årig bonds kommer om 10 år att vara värda 89.44 kr (motsvarande 10.75 dollar i dagens penningvärde).

Tror marknaden med andra ord att den svenska kronan om 10 år skall vara betydligt mer värd mot dollarn än idag, för annars skulle väl alla växla sina pengar till dollar omedelbart idag?

För att båda investeringarna på 10 år skall avkasta lika mycket skulle en dollar år 2028 behöva kosta 7.05 kr mot idag 8.32 kr.

Är det typ så marknaden tänker, att en dollar år 2028 borde vara värd 7.05 kr – för annars – varför växlar inte alla sina euro/svenska kronor till dollar och köper amerikanska stadspapper?

Jag fattar faktiskt inte varför alla med likvida medel på börsen inte köper en amerikansk räntefond? Vad är det jag inte förstår?

Räntorna har som du vet att göra med penningpolitiken i resoektive land…

Realräntespreadarna styr valutan

Affären är ju inte riskfri då du tar en valuta risk under perioden. Den går att hedga bort men kostnaden för hedgen kommer äta upp din ”vinst”

De flesta valutor är undervärderade mot dollarn då de flesta kör en duvig politik relativt FED. På 10 år kan man räkna med viss normalisering. Då stärks valutorna relativt dollar. Dvs dollarn blir svagare, så även din 10 års obligation. Så den vinst du sitter på kommer ätas upp. Exakt hur mycket går inte att säga….

Vissa är beredda att ta den risken… det brukar kallas för Carry trade… dvs man lånar upp pengar där det är billigt, typ Sverige och Japan. Växlar dem och köper ex Turkiska statspapper som ger 10%+ på två år. Man spekulerar då i att valutan inte ska försvagas lika mycket under tiden. Just dem turkiska liran har försvagats massivt under många år…

Summasumarum, det finns inga gratis luncher där ute!

Tack för detta året! Läser dina inlägg med stort intresse. Jag tänkte passa på att önska mig något inför det nya året. En ordlista där du förklarar förkortningar och uttryck. Självklart kan man googla sig till det, men jag gillar hur du förklarar saker, det får i alla fall mig att förstå. Jag är inte ekonmiskt skolad och lever ett liv helt utanför den finansiella sektorn, så ibland är det svårt att hänga med i alla uttrycken.

Tack så mycket för att du håller oss uppdaterade och gott nytt år!

God fortsättning! Mkt spännande sida det här..