USA studsade, men föll på igår och noterade nya lows. Asien följde efter. Så här långt följer de en klassisk 3-stegs korrektion som jag var inne på tidigare. Men dollarn stärks inte riktigt så mycket som jag hade hoppats på!!! Men det kanske kommer?

OMX står emot något idag vilket har sin enkla förklaring i att kronan är svag. Titta på OMX i Eur eller Dollar och vi har nya lows. Störigt, jag hade hoppats på 1460-1465 området. Ett område där jag köper faktiskt! Så länge som vi inte bryter upp och stänger över 1556 så finns det goda chanser att nå de här nivåerna, och som jag sagt tidigare, det får gärna lira med Eur/Usd 1,21 då det innebär Risk-off miljö. Samtidigt inser jag att det är knepigare för OMX att sjunka när Kronan är svag (dollarn är stark).

Men det var inte därför som jag postar ett inlägg idag.

Jag såg nedan fina chart från Nordea. Den visar den Svenska staten och hushållens samlade skuld, i relation till BNP. Den visar att den varit stabil länge, vilket beror på att kompositionen mellan stat och hushåll har förändrats. En snabb tolkning skulle därför kunna vara att Sverige är lika räntekänsligt idag som för 10, 20 och 30 år sedan. Allt lugnt eller? Njae! Skulden måste väl ställas mot betalningsförmåga eller?

Jag var tvungen att räkna på det lite. Tänk dig att någon tjänar 30,500kr/mån i lön. Typ Svensk medellön. När arbetsgivaren har lagt på Arbetsgivaravgift så har han betalat ca 40,000kr. Löntagaren får ut knappt 24,000kr. 16,000kr går till staten.

Löntagaren ska med sina 24,000kr betala mat, kläder, resor OCH RÄNTEKOSTNADER på sin skuld. Staten ska genom 16,000kr betala polis, sjukvård, skola, pensioner OCH RÄNTEKOSTNADER på sin skuld.

Företagens skuld behöver vi inte räkna in då de aldrig är slutkund. Staten eller Hushållen är alltid slutkund.

40,000kr/mån X 12mån = 480,000kr

Det finns ca 5,5m löntagare i Sverige. Resten är barn, pensionärer, arbetslösa, sjukskrivna och studenter. De bidrar inte med några intäkter. Typ.

5,5m X 480,000kr/år = 2640 miljarder i BruttoInkomster ink Arbetsgivaravgift förra året.

För 10 år sedan, hösten 2008, så var den rörliga bolåneräntan uppe strax över 6% och det började rejält knarra i Svensk ekonomi. Styrränta låg på 4,5% (som högst 4,75%). Saved by the bell slog Lehman till och alla centralbanker nollade sina räntor. Det gjorde att räntekostnaderna sjönk undan för svenska hushåll och vi klarade svackan 2009 bättre än de flesta. Att vi hade statsfinanserna i ordning, med låg statsskuld och budgetsaldo, bidrog också positivt.

Idag är hushållens skulder 3,200 mdr i bolån och 800mdr i övrigt. Totalt 4,000mdr. Statskulden ligger på 1250mdr. Totalt 5,250miljarder.

Då för 10 år sedan låg hushållens skulder på ca 2,000mdr. Statskulden låg på ca 1,200mdr. Totalt 3,200mdr.

Om vi utgår från bolåneränta om 6% och multiplicerar den med dåvarande skuld på 3,200mdr så kommer man fram till att hushållen och statens räntekostnader borde legat på ca 192mdr. Vilket var betungande. Men det är ett relativt begrepp.

Jag utgår från att inkomsterna idag på 2,640mdr har vuxit med ca 2% om året i 10 år. Det är en ren gissning där jag utgått från löneinflationen senaste 10 åren. Men jag tror det är inom en ball park. Det betyder att de måste legat på ca 2180mdr år 2008.

192mdr / 2,180mdr =8,8%

Dvs när räntekostnaderna utgjorde 9% av totala inkomster. Där gick gränsen! Då började det göra ont!

Vad motsvarar det idag?

8,8% av 2,640mdr är 232mdr i räntekostnader.

232mdr av total skuld om 5,250 mdr = 4,4%

Det är skillnaden! Då låg gränsen på 6% bolåneränta. Det motsvarar ca 4,4%.

Idag ligger spreaden mellan rörliga bolån och styrränta på 200 punkter. Det är historiskt högt då bankerna söker kompensation för att kunna erbjuda noll räntan på inlånadepengar i en negativ räntemiljö. 150bp är mer rimligt.

Således ligger gränsen för styrräntan på 4,4% minus 150bp= 2,9%.

Mot idag -0,5%.

Mitt recessions case bygger på räntehöjningar. Utan räntehöjningar tror jag det blir svårt. Visst, det kan bli en jävla lågkonja ute i världen som vi rycks med i. Men även globala lågkonjunkturer har en koppling till att centralbanker kyl ner en ekonomi som går bra. Dvs högre räntor.

Vad krävs för att Ingves ska höja till knappt 3%? Ja dels krävs det att inflationen stiger till klart över 2,5%+ och etablerar sig där. Det skulle jag säga är helt omöjligt om inte lönerna stiger till 3,5%+.

Givet att de avtalsmässiga lönerna är fastspikade strax över 2% skulle det krävas en löneinflation utanför avtal på 5%, minst. Mot idag ca 3%. Det kan hända, men det känns inte så troligt.

Den andra faktorn är ECB. Går Europa svagt och ECB sitter still i båten så kan inte vi höja med 350 punkter. Då stärks kronan med 30%. Minst! Trubbel!!!

Så om historien är en guide, dvs 2008. Så krävs det en styrränta på 3%, alternativt bolåneräntor på ca 4,5% för att Sverige ska kantra och hamna i recession.

Men det kan hända. Låt säga att konjunkturen tar ytterligare fart, och jobbskapande och inflation med den. Ja då kanske vi når en tipping Point med lönerna samtidigt som europa växlar upp så att Draghi kan lägga om växeln. Detta kommer tas emot med glädje då det är första gången vi får genuin högkonjunktur sedan 2007. Men det kommer vara början på slutet.

Det går att göra en sanity check på den här också.

Idag betalar hushållen en snitt ränta på sina 4,000mdr på ca 2%. Det är 80mdr om året. Om räntan stiger till 5% (vissa bolån är bundna + billån och blancolån) så stiger den till ca 200mdr. Det är en ökning med 120mdr i räntekostnader. Fördelat på de 5,5m som arbetar blir det ca 22,000kr om året. Eller ca knappt 1,800kr i månaden per arbetande Svensk. Det är 7-8% av Disp inkomst som nu går till räntekostnader istället. Det är inte lite. Troligtvis tillräckligt för att knuffa oss in i recession.

De flesta skakar på huvudet när Draghi eller Ingves inte rör räntan och säger att Europa och Sverige går bra men fortfarande är i behov av expansiv penningpolitik.

Jag tycker ni ska vara glada så länge som lönerna inte drar vare sig i Europa eller Sverige. Det kommer nämligen vara den verkliga början på slutet.

Sen förstår jag att ni inte gillar när skulderna bland hushållen ökar för fort. Inte jag heller. Men det går att enkelt rätta till. Genom ett skarpt skuldkvotstak. Det är en annan diskussion.

Men so far so good…. titta på chartet nedan. Redan 2015 började jag höra hur slipade ekonomer i USA tala om att lönerna är på G. Det var för 3 år sedan! Rapporterna har sedan dess varit många. Allt har haft fel. Någon gång prickar någon rätt. Kanske var fredagens lönesiffran från USA startskottet. Jag vet inte. Men jag är luttrad.

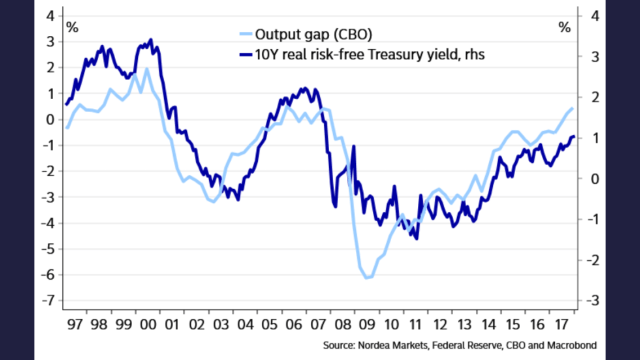

Såg även nedan chart av Nordea. Den visar den 10-åriga statsobligationen i reala termer i USA, och det beräknade Out put gapet. Dvs skillnaden mellan faktisk och potentiell BNP. De är korrelerade vilket är fullt logiskt och naturligt. Men det intressanta är att tittar man tillbaks till när vi hade hög löneinflation OCH vanlig inflation senast, dvs under 2007, så räknade man fram gapet till strax över 0%. Dvs knappt inflationsdrivande. Samtidigt om 10-åringen fick guida så låg outputgapet på drygt 1%. Dvs klart inflationsdrivande. Idag råder det omvända. Dvs man har räknat fram gapet till strax över 0% och vi saknar inflation. 10-åringen däremot indikerar att gapet ligger på strax över -1%. Dvs ingen fara för inflation. Frågan är inte om marknaden genom att prissätta 10-åringen är skickligare än CBO på att räkna fram out put gapet. Som en parallell kan nämnas att i Sverige har vi sedan en tid kommit fram till att output gapet är positivt, och därmed borde inflationen vänta runt knuten. Men hur i helsike ska det gå till när lönerna taktar på 2,5% i årstakt? Även där verkar den svenska 10-åringen ha fattat galoppen då den ligger strax under 1%.

En alternativ tolkning av detta är att dagens 10-åring på 2,8% säger mig att marknaden INTE tror att löner och inflation är i antågande. Drar den upp mot 3,5%, gärna 4%, då är det samma sak som att säga att lönerna kommer att dra vilket gör att Core PCE kommer dra över 2%!!! Days of lowflation is over! Detta i sin tur kommer att medföra en styrränta på minst 2%, helst 2,5%.

Dvs om FED höjer en gång i kvartalet kommande 3-5 kvartal, så är det samma sak som att säga att lönerna kommer nu att dra, och det är samma sak som att säga att inflationen kommer att dra.

Lönerna och FED hänger ihop…. och det är FED som beror på lönerna. Än så länge har marknaderna hickat till… men de tror inte helhjärtat på inflationsspöket. Jag förstår dem!

vill ni höra en hemilghet? Vi kan räkna ihjäl oss på vilken ränta vi klarar eller. I praktiken är det mycket enklare än så. Redan om Ingves höjer till 2% så lär hushållens ökade räntekostnader öka så pass mycket att ekonomin bromsar in tillräckligt för att döda inflationshotet, och därmed kommer hotet om en inflation över 2% vara en icke fråga, varpå Riksbanken inte kommer vilja fortsätta att höja. Det betyder att de rörliga bolåneräntorna inte lär gå högre än 3,5%. Det är förvisso mer än en dubbling jämfört med idag. Men det är klart bättre än 2008. Det är en liten tröst!

Första veckan i mars kommer ny lönedata, veckan efter har FED räntemöte. Det känns som ganska så viktiga händelser.

I nästa vecka kommer Valuegard Hox data över bostadspriserna… spännande!

Trevlig helg!

Tjena! Du förklarar utförligt och tydligt hur ekonomiska samband hänger ihop, betyder mycket för en som är ny i leken, riktigt rolig läsning. Vad har du för utbildning bakgrund?

Tack på förhand!

Tack vad kul att höra.

Jag är ekonom, plugga i Lund. Arbetat med kapitalförvaltning i Stockholm sedan 2004.

Klockren analys som vanligt! Gillar skarpt dina ”överslags-analyser” som är så oerhört insiktsfulla i sina enkelhet!

En kommentar – en oerhört viktig parameter i din analys och slutsats är spreden mellan styrräntan och boränta. Givet en högre riskpremie på krediter och svenska bolåneobligstioner så skulle det ju räcka med en lägre styrränta för att hamna på bolåneräntor på 4.5 %. Hur ser du på ett korrelationen här, hur troligt är det att räntehöjningarna från Ingves leder till en högre spread? I ett sådant scensrip kan ju boräntan hamna på 4.5% mycket tidigare.

TACK, det värmer!

Spreaden mellan bostadsobligationer och statsobligationer, av samma löptid, ligger på ca 50 punkter. Den tror jag är relativt stabil även när Ingves höjer.

Att spreaden mellan räntan ut mot kund och bostadsobligationer skulle öka kraftigt tror jag inte på. Konkurrensen är för tuff.

Däremot skulle vi kunna hamna i en situation om vi får en full blown fastighetskris där aptiteten på bostadsobligationer sjunker kraftigt. Då skulle spreadarna kunna dra ordentligt. I praktiken innebär det att trots att Ingves sänker räntan i syfte att stötta marknaden, så sjunker inte räntan på bostadsobligationer, och då blir våra bolån inte billigare heller… trots att Ingves sänkt kraftigt. Eftersom våra bolåneräntor inte sjunker, så minskar inte våra räntekostnader, och därför kan vi inte ta oss ur en eventuell kris. Det kan bli riktigt ugly!

Men det är inte base case just nu!

Hej,

Tack för en bra blogg!

Vad har du för tankar kring investera i guld?

Kollar man på grafen så hade vi en tydlig topp där 2011. Nu verkar de vara på väg upp igen?

Mini futures är de något du använder? Vad tycker du om produkten?

Min syn på guld är att det inte är något annat än en funktion av förändringen i den Amerikanska realräntan… dvs om den stiger ska man inte ha guld, och tvärtom.

Nu tror jag marknaden hoppas på att stigande löner etc ska föra med sig inflation… och då sjunker realräntan. Detta är bra för guld.

Dock är trendne med stigande realräntor på lång sikt intakt… därför undviker jag guld!

Jag har aldrig handlat minifuturer…. bara OMX terminer

Tack, hur räknar jag ut den amerikanska realräntan? Någon bra site där man kan följa den?

Stort tack!