Hox Valueguard för de Svenska bostadspriserna kom precis in. I Sverige steg dem med 3,4% i januari. Jämfört med för ett år sedan är de ner 2,2%. För lägenheter i Stockholm kom siffran in på +2,4 MoM resp -8,6% YoY.

Takings:

Givet studsen är bättre även på säsongsmässiga siffror så är det frestande att tänka att vi har sett botten. For now!

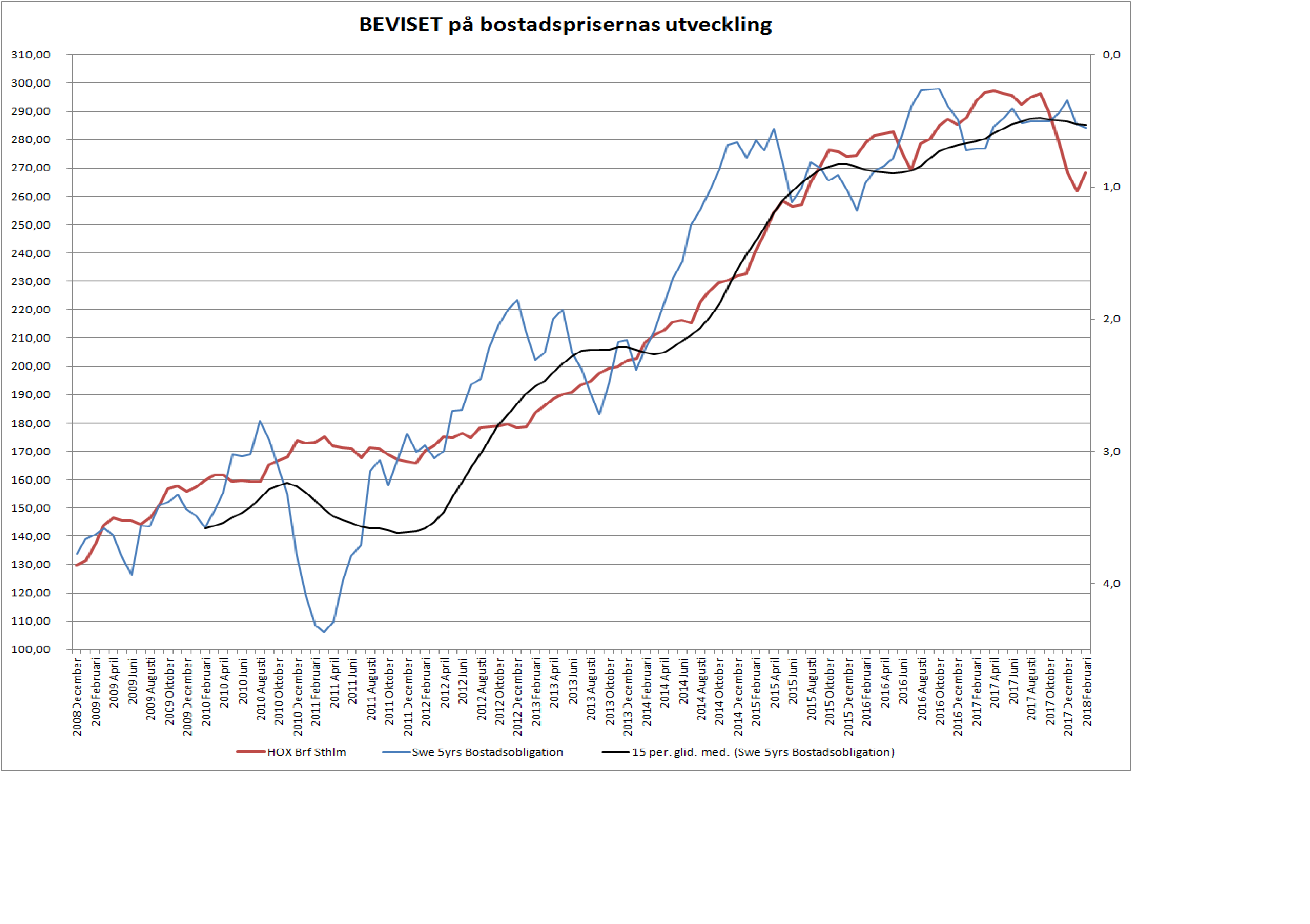

Sett till var bostadsobligationerna handlas så finns det ca 6% uppsida för Brf i Stockholm

Jag tror inte amorteringskravet i mars påverkar så mycket. Både banker och låntagare har redan börjat anpassa sig och det borde ligga i siffrorna.

Bostadsutvecklarna i Sthlm är rätt hårt pressade. Hittar de på nåt oväntat under våren kan det påverka prisbilden.

Den 5-åriga statsobligationen handlas på 0,32%. En normal spread historiskt mot bostadsoblisen är 50 punkter. Men den 5-åriga bostadsobligationen handlas bara på 0,55%. En tajt spread om 18 punkter. Att tala om att marknaden misstror bostadsmarknaden är vilseledande. Det är snarare tvärtom. Spreaden är tajt!

Skulle bostadsoblisen normaliseras mot statsoblisen så borde den stiga mot 0,82%. Gör den det så är det inte priserna som ska stiga härifrån, utan de är rätt värderade idag.

Givet dagens styrränta om -0,5% så bör en 5-åring normalt sett ligga på ca +0,5%. Det betyder att 5yrs Bostadsoblisen borde ligga på ca 1,0%. Vi kan nästan räkna med att den når dit senare i år. Det stärker caset ännu mer att marknaden är rätt värderad idag.

Så för att summera: priserna kan under våren stiga ytterligare något, men sett 12 månader ut borde de vara stabila. Nästa nöt att tänka på är vad Riksbanken gör med styrräntan i slutet av året, men framförallt under 2019. En serie av höjningar gör att räntebilden ändras, och med dem lånelöftena och med dem priserna.

Låt mig illustrera med ett exempel. Notera att detta inte är en prognos. Låt säga att Ingves höjer i september och december. För att sen höja med ECB i mars 19. Det är tre höjningar till 0,25% (från -0,50%). Med en styrränta på 0,25 borde en 5yrs statsoblis ligga på 1,25% och bostadsoblisen på 1,75%. Om du tittar på grafen ovan så borde den räntan översättas till 15% lägre priser än idag. En östermalmsvåning ska då gå från c100,000 per kvm till c85,000kr per kvm framåt sommaren 2019. Det krävs en stark konjunktur för oss att klara detta. Inte bara pga confidence shocken till följd av lägre priser, utan primärt för att räntekostnaderna ökat i samband med ränteuppgången.

Apropå Riksbanken, de har haft möte idag.

Riksbanken guidar för höjning under 2H18.

Trots att de reviderar ner inflationsprognosen.

Det är ett hökigt meddelande, då det innebär en vilja om högre realräntor.

Marknaden ser 6 september som mest trolig.

Höjningen tror jag bygger på följande scenario:

1, Sverige mår rätt bra, vi behöver inte en expansiv penningpolitik. Neutral räcker

my comm: jag håller med. Så har det varit ett tag

2, Svensk inflation håller sig hyggligt.

My comm: Tveksamt, lönebildningen har tappat momentum från en redan låg nivå. Tillväxten lär bromsa in tack vare bostadsmarknaden och bortfallet av nybyggnation. Inflationsutsikterna är snarare på nedsidan.

3, ECB lyfter bort QE i September och guidar för första höjning i Mars-19

My comm: Ja om det blir så är det fullt rimligt att Ingves höjer i september och december/februari så att han ligger sida vid sida med Draghi i mars.

Problemet som jag ser det är att prognosen om att ECB höjer i mars är EXTREMT osäker. För gör han inte det, och Ingves börjar höja i höst så riskerar det att stärka kronan för mycket. Ingves måste nästan hoppas mer på Europa än Sverige i det här läget

Jag ser tvärtom en stor risk att den starka Euron får genomslag i PMI datan under året och vänder dagens optimism till skeptism. Med den kommer mars-19 prognosen på skam, och då lär Ingves tveka i september. Särskilt om inflationen dessutom är seg.

Å andra sidankan han alltid hävda att Sverige inte är i behov av expansiv pennibgpolitik. Det gjorde dem idag… men det kanske blir svårare om pilarna pekar i fel riktning i höst.

Nya PPM.

PPM har ju som ambition att städa upp sitt fondtorg. Det är en bra idé. Men jag har haft synpunkter HUR man gör det. Äntligen är det någon drar åt mitt håll.

https://www.di.se/nyheter/forskare-sagar-nya-pensionsregler/

Det finns ett antal fondtorg som håller hyfsad kvalitet och pysslat med det här ett tag. Skandia, LF, Söderberg, MaxMathiessen osv. Jag har en retorisk fråga till PPM: ”Om det vore så enkelt att genom att sätta upp 3 regler (som ni föreslår, dvs ”minst 50% av AUM utanför PPM, minst 3 års track, minst 500mkr i AUM) för att platsa på torget, så skapade man ett optimalt torg. Varför har inte alla andra gjort så om det är så enkelt?”

Jag har sagt det innan och säger det igen ”PPM, utvärdera varje fond individuellt. Men låt respektive förvaltare göra jobbet. Ha 2 kriterier:

1, Har fonden levererat? (Mot konkurrenter, relevant index, absolut, relativt, riskjusterat, konsistens, Active share, Avgifter)

2, Om ja ovan, stärker den/kompletterar den nuvarande utbud?

(3), bolaget bakom fonden ska vara ”hela och rena”

(4), premiera SRI hållbarhets-perspektivet

Nedan två har jag satt inom parentes, då vi är överrens där.

Erik skriver också om det på ett vettigt sätt.

https://www.di.se/debatt/erik-liden-rattsosakert-upplagg-i-nya-premiepensionen/

Målsättningen att skapa ett starkt fondtorg. Det är bra. Men åtgärderna är fel. Gör om gör rätt! Det får mig att tänka på amorteringskraven, och alla andra åtgärder som ligger på bordet. Målsättningen att undvika överbelånade hushåll är rätt och riktigt. Men åtgärderna är felaktiga. De ökar bara riskerna. Skuldkvotstak är lösningen.

CPI i USA.

CPI från USA kom precis. En siffra många väntat på hela veckan. Kom ihåg två saker, FEDs favomått på inflation är inte CPI, utan PCE. CPI ligger alltid högre än PCE. Den andra grejen är att ”tror ni om lönerna rörde sig uppåt i januari så får det konsekvenserna för inflationen samma månad?”. Nej just det. Inflationen följer lönerna med fördröjning.

Till datan. Marknaden är helt till sig. Headline siffran kom in på 0,5% MoM mot väntat 0,3 och fg 0,1. Ajajaj alla tror på inflation, räntorna stiger och dollarn stärks. Inte bra för börsen alls!!! Men HALLÅ. För det första är siffran upp kraftigt mot december för att julhandelns vara rabatterad, och i januari vänder priserna upp. För det andra tittar inte FED på MoM för den är för skakig. Man tittar på YoY. YoY kom in på 2,1% mot väntat 1,9 och fg 2,1. Detta handlar om svag dollar och höga energipriser. Därför tittar vi inte på Headline YoY heller, utan Core CPI som kom in på 1,8 mot väntat 1,7 och fg 1,8. Visst, högre än väntat, men ingen ko på isen. Core PCE ligger några tiondelar under den. Lönerna tuffade under andra halvåret på kring 2,6%…. så summasumarum ligger kärninflationen i USA på ca 1,8% +/-0,2% utifrån vad vi vet idag.

Going forward har vi telefonitjänster från förra året, dollarn, hälsovårdskostnader etc som kan trycka upp inflationen något under våren. Men den stora grejen är att det finns inget i datan som pekar på att USA är på väg ta det stora sprunget mot en uthållig inflation över 2%. Best guess är över 1,5%, fast under 2%. Mätt som Core PCE alltså.

Att FED höjer i mars till 1,50% är en självklart. Frågan är om de höjer två gånger till i år till 2%? Svårt att säga. Att FED ska tvingas till över 2% ser jag inte idag.

10-åringen stiger idag till 2,87%. Men givet att den ska ligga ca 150prickar över styrräntan så implicerar det 1,37% styrränta. Om en månad höjer man till 1,50% så det är ju i sin ordning. Egentligen ingen inbakad inflationsskräck där inte. Då hade den stått i 3,87%.

Detaljhandel från USA kom idag. Den kom in på 0,0% MoM mot väntat 0,4 och fg 0,3. Svagt! Föregående reviderades till och med ner till -0,2. Månadssiffror är luriga. På årsbasis är det tydliga. Detaljhandeln toppade ur i november på 5,7%. En mycket stark siffra. I december blev det 5,0% och nu senast 4,2%. Den faller rätt snabbt. Glöm inte att 70% av amerikansk ekonomi handlar om privatkonsumtion. Är det den svaga börsen som sabbar confidence? Nej det hände ju i förra veckan så datan lär inte fångat upp det. Vet ni vad jag tror det är? Jag tror en viktig aspekt är Yellens 5 höjningar senaste åren.

De amerikanska hushållen har ca 18,000 mdr dollar i lån. En ökning med 1,25% som slår igenom i alla typer av räntor innebär allt annat lika en ökad räntekostnad med 225 mdr dollar. Det finns ca 155m arbetande amerikaner. Det är 1,500usd per amerikan och år. Eller 120usd dollar i månaden. Eller ca 1,000kr per amerikan och månad. Givet deras låga median löner kanske det utgör 5-7% av disp inkomst för många. Förra året steg lönerna med ca 2,5%. Det kompenserar inte för ökningen av räntekostnader. Jag vet att det är grovhuggna siffror och jag kan inte garantera att allt stämmer, men ni förstår resonemanget. Stora skulder gör att små ränterörelser lätt belastar hushållen, särskilt om deras löneökningar är små. Det är poängen, och det är något man inte riktigt tar höjd för.

Kanske är det inte inflationssiffran som borde bekymra oss, utan detaljhandelsdatan. I mars kommer det bli intressant att se hur FED resonerar…… jag har nämligen svårt att se att de höjer 3 gånger samtidigt som tillväxt och inflation inte lever upp till deras prognoser.

USD/SEK befinner sig i ett intressant läge. Vi har en stor head-and-shoulders formation sen 2015 med mål på nedsidan 6.32, vilket sammanfaller med ett kluster av motstånd skapade perioden 2011-2014. Nu är jag ingen som tror på klassiska chartformationer men det är ändå ett intressant läge att hålla ögonen öppna och om 7.82 bryts så finns risk att kronan stärks kraftigt mot US dollarn.

Pingback: Svenska bostadspriser | SAMUELSSONS RAPPORT