Hox Valuegard kom precis med data för bostadspriserna. Bostadsrätter i Stockholm, som leder resten av Sverige, kom in -0,6% jmf månaden innan. YoY ligger de på -10%. Man kan säga att priserna nu har stabiliserats. Amorteringskravet infördes formellt 1 mars, men jag tror inte de kommer få så stor påverkan på nästa siffra. Bankerna har redan börjat tillämpa det.

Så hur ligger vi till?

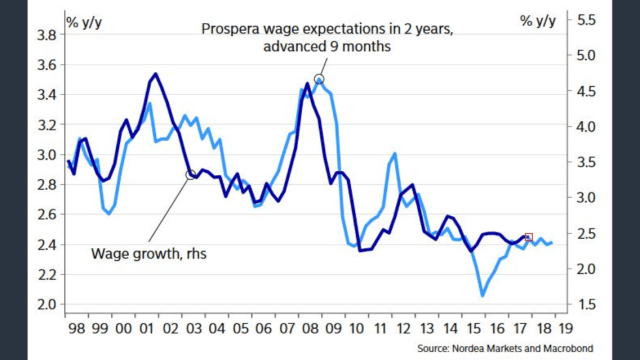

Det är inte så mycket att snacka om. Den 5-åriga bostadsobligationen är stabil, och pekar snarare på att priserna ska upp 7-8%. Å andra sidan kan man hävda att dagens bostadspriser diskonterar en 5-årig bostadsobligation kring 1,0% (mot idag 0,43%). Det är inte orimligt utifrån det normaliserade spread resonemanget där det ska vara 50 punkters skillnad mellan en 5-årig statsobligation och en 5-årig bostadsobligation. Samt att de bör vara ca 100 punkters skillnad mellan en 5-årig Statsoblis och Styrräntan.

Om man sedan lägger på faktorer som:

(-) Stökigt kring bostadsutvecklare

(-) Troligtvis ingen bostadsbrist, åtminstone inte bland de som får banklån

(-) Att banker gärna ser att man säljer först och köper sen

Så kanske best guess är att priserna bör vara stabila härifrån.

Från USA kom det inflationsdata igår. Core CPI kom in på 1,8% mot väntat 1,8 och fg 1,8. Reaktionen blev att dollarn försvagades något. Man är alltså inte rädd för inflation, och det är framförallt Core Services CPI (75% av korgen) som inte lyfter vilket vissa tycker är märkligt givet styrkan och optimismen i ekonomin. Samtidigt var det många som noterade att 3m/3m rörelsen är på väg upp.

Låt mig vara helt tydlig, Vi har vetat i över ett halvår att Inflationen ska öka något under våren till följd av den svaga dollarn, telefonitjänster mm som försvinner ur jämförelsedatan. Lönerna förra året snittade kring 2,5%, vilket lirar med Core PCE om 1,5% och Core CPI om 2%. Senaste lönedatan ligger på 2,7% så det skulle lira med 1,7/2,3 om den håller i sig på den här nivån. Dvs det kan inte komma som en överraskning för någon att Core PCE ska upp mot 1,8% och Core CPI 2,3% under våren. Det är simpel matte.

Detta vet FED också om, därför kommer vi få en höjning i nästa vecka till 1,50% och troligtvis en i sommar till 1,75%. I September är jag mer osäker. Finns mer risker då. Först och främst likviditetsaspekten där QT kommer väga rätt tungt. Europa kan börja vackla som ett resultat av stark Euro. Men även Trumps handelskrig kan spela roll. Men framförallt för att jag förstår inte varför FED känner sig nödgade att höja väsentligt mer om kärninflationen ser ut att plana ut kring 1,8%. I min värld är det hål i huvudet att höja 4ggr i år, till 2,25%, och sen 3ggr till 2019, till 3,0%. Det är att be om recession!!!!

Nu ska jag ge er en INSIKT, som jag delvis skrivit om många gånger, men som tål att repeteras i tider som de här.

Många har varit rädda för stigande inflation, räntor och mer hökiga centralbanker i många många år. Man är rädd för detta då man vet hur det påverkar asset prices generellt.

Men man missar the BIG Picture. Kom ihåg följande 3 punkter.

1, Svag nominell tillväxt.

Sedan Recessionen -09 har USA vuxit realt med ca 2% om året. Inflationen har legat på knappa 1,5%. Det ger en nominell tillväxt om 3,5%. Pre Lehman, eller snarare före år 2000, så var det vanligt med 4-5% real tillväxt i expansiva faser. Inflationen låg ofta på 2-3%. Det kokar ner till en nominell tillväxt om 7%. DUBBELT SÅ HÖG DE SENASTE 7 ÅREN.

2, Inte längre en sluten ekonomi

Innan år 2000 kan man konstatera att länder var ganska slutna i termer av handel och kapitalflöden. Globaliseringen hade inte tagit fart. Digitaliseringen hade precis börjat.

Okej, om man frågar någon på gatan som inte grubblar på sådan här saker:

Vilket land har störst förutsättningar att få hög inflation; Land A (dvs Usa före år 2000) som är slutet och växer nominellt med 7% om året. Eller Land B (dvs Usa senaste 7 åren) som växer med 3,5% och som är öppet och drivs starkt av globaliseringen och digitaliseringens effekter.

Då är svaret ganska uppenbart eller hur?

3, Om jag sedan lägger till det faktum att Land A bara har hälften så hög skuldsättning som Land B. Där skuldsättning mäts som Hushållen + Statens skulder / Bruttoinkomster (då det är löntagarna som pröjsar för räntorna på statsskulden).

Vilket alltså innebär att endast vid en liten inflation, och ränteuppgång, så ökar räntekostnaderna för Land B på ett sätt som direkt hämnar tillväxt.

Då skulle troligtvis vilket idiot som helst kunna konstatera att Land B har rätt tuffa förutsättningar att få väsentligt högre inflation och räntor…. medan Land A är precis tvärtom!

Detta är ju starkt generaliserande, men det finns många där ute som ändå går och väntar sig högre räntor i framtiden. Dvs en återgång till det normala. Givet deras räntesyn har de en viss syn på andra tillgångsslag. Hittills har de haft helt fel, och det är inte säkert att de framöver kommer få rätt. Tvärtom faktiskt.

Tillbaks till bostadspriserna… kraftigt stigande räntor skulle med all säkerhet få följande effekter:

1, lägre bostadspriser då lånelöftena skulle bli lägre

2, kraftig inbromsning i ekonomin till följd av stigande räntekostnader.

Men frågan kvarstår alltjämnt, vad är förutsättningarna för högre räntor… eller ska jag säga, vad är förutsättningarna för att inflationen ska stiga kraftigt???

Vill ni bli lite smartare förresten? Se nedan med Lars Bern, en av de klarsyntaste herrarna i vårt land. Men typ portad från debatten då han tycker fel.

Jag undrar vad han tycker om medborgalön/basinkomst?

Det kom även svensk inflationsdata idag. Cpif ex energi kom in på 1,5%. Samma som sist och lägre än vad Riksbanken tänkt sig. Hur svårt kan det vara? Titta på lönetakten så förstår du inflationsläget. Vsserligen kan den svaga kronan göra att vi får högre inflation framöver. Å andra sidan ser det ut som om ekonomin bromsar in just nu vilket är deflatoriskt. Ur Ingves perspektiv är det enkelt. Höj när ECB gör det. Frågan är om ECB kommer göra det… verkar ju inte så!

I usa kom kärn PPI in på 2,5% mot väntat 2,5 och fg 2,2. Det handlar mycket om en svag dollar. Frågan är om de lyckas trycka ut det till slutkund…. tror det är svårare än vad många tror. Känns som allt är så jäkla konkurrensutsatt. Förrut var det en självklarhet att bolagen alltid kompenserade för högre kostnader. Istället för höjda priser är det mindre i förpackningen. Sen hoppas dem att vi inte märker nåt. Typ Gevalia kaffe, samma pris fasr mindre i förpackningen.

Tack för bra läsning!

Är nyfiken hur du räknar ut detta ”Den 5-åriga bostadsobligationen är stabil, och pekar snarare på att priserna ska upp 7-8%.” Hur förhåller det sig? 🙂

Den ligger på 0,43%… och legat kring 0,5% i snart ett år. Dvs väldigt stabilt kontra bostadspriserna

Pingback: CPI, Bostadspriser och En insikt | SAMUELSSONS RAPPORT

Inte sett ovanstående video, och gubben Lars Bern har verkligen en grymt övertalande stil, svår som tusan att få ur huvudet 🙂

Såg hans film på newsvoice, ”Lars Bern: Det överdrivna klimathotet” – Där han i princip helt sågar all miljöpåverkan vi har på klimatet samt menar att koldioxid är bra för att det växer mer än någonsin. Som sagt kanske filmen är skitbra och han har grymma punkter i den som är helt korrekta men att i alternativmedia argumentera emot klimathotet sätter ingen i soffan på bästa sändningstid iaf 🙂

* Jag som de flesta andra hoppas ju vi tar hand om klimatet på både micro och macronivå så att vi människor kan ha det soft på planeten även framöver 🙂

Jag har faktiskt inte satt mig in i koldioxid debatten riktigt, men det är intressant hur kontroversiell han är. Jag var främst imponerad av hans klarsynthet kring Globaliseringens effekter!”

Intressant intervju.

off topic ?

Har Trump betalat för Tax cuts än ? eller kommer det en cheque in the mail ?

”I min värld är det hål i huvudet att höja 4ggr i år, till 2,25%, och sen 3ggr till 2019, till 3,0%.”

Jag skulle snarare kalla det smart för och skaffa sig manöverutrymme att kraftigt sänka igen när det blir lågkonjunktur.

Det är som att göra en frisk patient sjuk, för att sen kunna bota henne. Inte så smart!!!

Jag skulle snarare påstå att den negativa räntan har gjort patienten Sverige sjukare eftersom man sänkt i takt med att konjunkturen förbättrats. Att höja styrräntan till 0% kommer att ha ytterst marginell negativ påverkan på tillväxten men är steget till en penningpolitik som är verklighetsbaserad i och med den högkonjunktur vi befinner oss i.

Först säger du att Sverige är sjukt, sen säger du att vi befinner oss i högkonjunktur. Vilket av det menar du?

Exakt varför hade Sverige haft en starkare konjunktur om man inte sänkt räntan?

Hur kan du veta att en höjning med 50 punkter ger en marginell effekt?

SWEBBTV verkar vara någonting som man bör förhålla sig ganska kritisk till eftersom det verkar vara ett media knutit till SD. Personligen har jag väldigt svårt för media med tydliga partikopplingar och de överdrifter som hör därtill.

Hursomhelst fanns där en del intressanta fakta som jag personligen reflekterat över under långt tid som t.ex den ständiga deprecieringen av SEK mot andra västvalutor, den skenande skuldsättningen för bostadsspekulation, den i princip obefintliga BNP-utvecklingen mätt per capita i och med en kraftig befolkningsökning till största del bestående av lågutbildade flyktingmigranter. Sen precis som nämndes i inslaget är denna BNP-tillväxt främst knuten till den ökande privata skuldsättningen och därmed främst inhemskt driven tillväxt med beroende till ökad privatkonsumtion vilket inte kan jämföras med tidigare tillväxt främst driven av export och utrikeshandel. Även illusionen av att den svenska ekonomin är så stark bara för att man inte tar hänsyn till skuldsättningen bland kommuner/landsting samt framförallt privatpersoner var intressant att få åskådliggjord. Det som hade varit mest intressant är om Lars Bern hade försökt sig på att presentera någon form av lösning baserat på sin analys men tyvärr saknades detta.

Leif, ja kritisk måste man vara till alla media oavsett SD eller ej. Titta bl,a, på SVT och AB, i mitt tycke oerhört vinklade med en uppenbar agenda och som aldrig gör en vettig analys av egentliga tillståndet i Sveriges s.k. tigerekonomi. I övrigt tycker jag nästan som du kring Lars Berns resonemang. Skulle vilja säga att det kan betraktas som uppenbara fakta och borde höras av fler. Sen att han inte kommer med förslag har sin förklaring då lösningar finns implicit. Är själv mkt oroad över skuldsättningen och hur Sverige ska bibehålla sin konkurrenskraft med en alltmer sjunkande utbildningsnivå och därigenom ökande missmatch på arbetsmarknaden. Kronförsvagningen har ”räddat” oss länge men i grunden är det utbildning/innovation vi ska leva på och konkurrea med Asien som snart kan allt bättre och billigare. Själv försöker jag komma ifrån alla investeringar i SEK då det känns för osäkert.

Ska försöka svara på sina påstående i ordning:

”SWEBBTV verkar vara någonting som man bör förhålla sig ganska kritisk till eftersom det verkar vara ett media knutit till SD. Personligen har jag väldigt svårt för media med tydliga partikopplingar och de överdrifter som hör därtill.”

SVAR: Det visste jag inte faktiskt. Delar din syn att man ska vara skeptisk när det finns politisk koppling. Tappar objektiviteten då!

”Hursomhelst fanns där en del intressanta fakta som jag personligen reflekterat över under långt tid som t.ex den ständiga deprecieringen av SEK mot andra västvalutor, den skenande skuldsättningen för bostadsspekulation, den i princip obefintliga BNP-utvecklingen mätt per capita i och med en kraftig befolkningsökning till största del bestående av lågutbildade flyktingmigranter.”

SVAR: Den stora deprecieringen är egentligen alla världens valutor mot dollarn. Nästan alla centralbanker har de senaste 5 åren har bedrivit en expansiv penningpolitik vis a vis FED, för att försvaga sin valuta och gynna export. Något man lyckats med. Nu när FED börjar nå vägs ände på sina höjningar, och resten av världen börjar fundera på att tids nog gå samma väg som FED, ja då försvagas dollarn igen, dvs kronan stärks. Vi är inte där ännu men det kommer.

Jag håller med om att skuldsättningen skenat, men det är pga räntorna. INTE Bostadsspekulation, dvs de som köper för att sen sälja med vinst utgör mindre än 3% av alla avslut i bostadsmarknaden. Dvs den vanliga bostadsaffären är när någon säljer sin bostad, för att kort därpå köpa en ny, där syftet är att byta upp sig i takt med att familjen växer, inkomsten växer eller de kanske separerar. De allra flesta har gått in på sin bank, och frågat om lånelöfte. Varpå de vet sin summa de kan röra sig med och sen försöker de köpa något som i så stor utsträckning som möjligt fyller deras behov givet hur mycket de fick låna. De spekulerar inte, de skaffar tak över huvudet.

”Sen precis som nämndes i inslaget är denna BNP-tillväxt främst knuten till den ökande privata skuldsättningen och därmed främst inhemskt driven tillväxt med beroende till ökad privatkonsumtion vilket inte kan jämföras med tidigare tillväxt främst driven av export och utrikeshandel.”

Svar: Det är sant att exporten inte varit drivande som tidigare. Men det handlar primärt om att omvärlden har haft det tufft. Främst Europa. Tillväxten har varit för svag, kunderna har inte haft råd att shoppa. Hade kronan varit starkare, hade ”dåligt” varit ”ännu sämre”. Vad gäller den inhemska tillväxten så är det inte dem växande skulderna som är orsaken som många tror. När man bygger ett hus, så bidrar det till BNP tillväxt. Så en villa eller lägenhet som byggdes 1968 bidrog till BNP då. När man gör affärer på mångmiljon belopp i samma bostäder senaste åren, bidrar det med NOLL. Det som bidrar är att delar av lånet går till mäklararvode och renovering, det bidrar till BNP tillväxt. Under 2014-2017 har det byggts en del nytt, vilket har bidragit till BNP tillväxt. No doubt. Men den stora tillväxt faktorn är räntekostnaderna. Ett hushåll som tidigare hade 15,000kr i räntekostnader i månaden, har numera 5,000kr. Det har frigjort 10,000 i månaden, eller 120,000kr. Vissa har ökat sin amorteringstakt, från noll. Men de allra flesta konsumerar upp rubbet. Det är anledningen till den inhemska tillväxten. Sen att samma faktor, dvs den låga räntan, har tryckt upp lånen och skuldsättningen. Det stämmer. Men det är inte de växande lånen som bidragit till tillväxt.

”Även illusionen av att den svenska ekonomin är så stark bara för att man inte tar hänsyn till skuldsättningen bland kommuner/landsting samt framförallt privatpersoner var intressant att få åskådliggjord.”

SVAR: Kommunerna ha ca 500mdr i skulder. Vilket gör att statsskuld+kommunskuld lyfter något. Men det är fortfarande superlåg. Det är hushållens skulder som är elefanten i rummet. Men Bern har en bra poäng att man ska titta på hushåll+statlig skuld tillsammans. Då det är löntagare som in the end of the day finansierar båda. Lite som att bunta ihop din egen skuld med din andel av bostadsrättföreningens skuld.

”Det som hade varit mest intressant är om Lars Bern hade försökt sig på att presentera någon form av lösning baserat på sin analys men tyvärr saknades detta.”

SVAR: Absolut har du en poäng. Å andra sidan, innan vi pratar lösningar, så måste ju alla inblandade vara överrens om landet förhåller sig. Det är ju en rätt vettig utgångspunkt.

Jag hade nog velat se ett längre tidspann på första grafen med bostadsobligationer/bostadspris. Minns att i USA 2008 så gick marknaden ner 30-40 procent innan obligationerna började röra på sig i det större. Det var ju egentligen först när bankerna var riktigt illa ute som tillgångarna/säkerheterna mot fastigheter började röra på sig.

Jag tror nog att bostadspriserna håller sig hyfsat under året men det blir nog inte plus för året. 2019 blir nog värre. Börsen kan nog påverka en del om det dyker ner.

Som du sagt tidigare, prisbilden på fastigheter kan nästan helt läsas av mot hur bankerna agerar (utlåning, krav m.m) och av räntor. Jag tror inte bostäderna kommer öka värst mycket i värde under de kommande 5-7 åren, blir nog ganska seg utveckling, men allt kan hända. Räntan har varit i botten under en längre tid, kommer lönerna upp så går räntan upp dvs bostäder får det tuffare, känns lite maxat på bostadsidan under en längre tid.

Gå längre bak än 2007 är inte lönt. Jag har testat! Anledningen är att man kan säga att vi hade ett inofficiellt skuldkvotstak. Vad jag menar är att tack vare att räntorna var på en högre nivå, så var även kalkylräntan klart högre. Det gjorde att lån/inkomst aitomatiskt inte blev så hög. Största chansen att öka sin belåning var genom att öka sin inkomst. Inkomsten var den viktiga faktorn. Inte räntan. Därför var priserna också stabila, om än positiva.

Bostadspriserna är rätt enkla plotta skulle jag säga, teoretuskt iallafall.

Säg att priserna idag är 100kr

Säg att Ingves höjer 150 punkter inom 3 år. Det ger enligt min graf en nedsida på ca 20%. Dvs till 80. Räntan är sedan stanil därifrån.

Inkomsterna ökar med 2,5% per år, dvs 30% över 10% års period. De ligger till grund för lånelöftena.

80 x 1,30=104

Min gissning är att bostadspriserna om 10 år är på samma nivå som idag given en normalisering av penningpolitiken och en lugn löneutveckling.

Usa jmf haltar pga nedgången orsakades av sub prime, dvs folk utan inkomst fick låna, samt att deras lån oftast ligger på långs löptider och gör räntekänsligheten mindre.

”Jag håller med om att skuldsättningen skenat, men det är pga räntorna. ”, fascinerande att du fortsätter att framhärda detta. Nivån på våra skulder har solklart med räntorna att göra, det är ju bara att titta på besluten som sker i samband med bostadsköp (eller varför inte corporate buybacks) = ”hur mycket tål vi per månad” och banken ”vad är familjens känslighetsanalys avseende framtida räntenivå” och allt detta i princip helt baseras på nuvarande ränta samt ett ränteantagande i framtiden (worst case). Andra kostnader som el mm. kan ju sättas konstanta relativt skuldsättningen enär de bara marginellt påverkas av räntan.

Att sambandet ”ju lägre ränta desto högre lån” råder kan nog bara en samhällsvetare ifrågasätta. Soft Sciences som det heter internationellt.

Sen finns det andra generella skäl till att räntan är för låg nu. Om man ser globalt så är dagens räntenivå satt på sätt så att vi överutnyttjar våra globala ändliga resurser – något som idag helt glömts bort då alla tror att allt går att digitalisera framöver. Detta är dock en mycket lång och komplicerad diskussion att föra i denna lilla ruta.

Om man ser räntesättningen ur ett svensk perspektiv så gör den oss fattigare (och detta har löpande skett sedan 1970-talet). Håller med tidigare talare om att det inte är tryggt att ha sina tillgångar i SEK men väl ev. skulder 🙂 Detta är ju också ett faktum och kan lätt t.ex. mätas mot CHF som vi ofta internationellt benchmarkas emot (inte bara att ingen kan skilja på oss geografiskt, ”did you say you’re a Swede? Great, I’ve always loved Switzerland”, visar lite också vilken liten roll vi spelar i världen, rätt kul att se svetsaren träffa Trump, kändes som lite olika viktklasser). Som lite kuriosa bara: ni vet att svetsaren inte klarade av svetsproven utan det slutade med att han istället fick administrativa sysslor och sedermera facket (bra källa till denna info faktiskt) Och nu har vi denna intellektuella stormästare som vår andlige ledare. Härligt.

Till yttermera visso har denna felaktiga nivå på räntan hämmande effekt på vår produktivitetsutveckling som vi måste genomföra för att vara konkurrenskraftiga. Industrin är valutadopad och har varit så hur länge som helst. Vi är och blir ännu tröttare.

Det sista som jag tror att vår abnorma ränta skapar är att den förhindrar de normala konjunkturcyklerna i ekonomin. Genom att underblåsa med flöde av gratispengar så får vi svaga eller inga lågkonjukturer. Nu vet jag vad du tänker Gastan och det är: ”hävdar karln att det är bra med lågkonja” Och ja det gör jag för i detta finns en reningsprocess, en slag Darwinism som är mycket viktigt och nyttig – analogt naturen. Vi har många zombie-företag i Sverige idag men framför allt Zombie medborgare som helt tappat känslan för att göra rätt för sig. Man ser dem överallt på företagen, bekymmersfria, förädlrarlediga, VABBare med sina barnvagnar och södermalmsskägg, eller lugnt gående med sin kaffekopp runt på kontoret, de som tror att svara på några mail konstituerar ett dagsverke. Jag tror alla företagare och personer i ledande ställning vet vad jag menar. En lågkonja normaliserar detta snabbt och effektivt, då verkligen hinner ikapp dessa individer och trötta företag går i konkurs.