Finansinspektionen kom med en rapport över bolånesituationen

Klicka för att komma åt bolan_2018.pdf

Det som är anmärkningsvärt är att de genomsnittliga skuldkvoterna inte går ner. De senaste 3 åren har de legat på 300% av Bruttoinkomsten för nya lån. 300% i snitt alltså. Det betyder att många ligger en bit under, och såklart många en bra bit över. Det är den senare som oroar mig.

Det verkar framförallt som det är högavlönade Stockholmare som tar stora lån relativt sin inkomst. Detta oavsett ålder. Det är inte bra, då den Svenska konjunkturen och bostadsmarknaden är en funktion av vad som händer i Stockholm. Dvs vi får inte en djup lågkonja, fastighetskrasch eller annat ellände i Stockholm, och så skiner solen i resten av landet. Okej, det blir inte riktigt lika jävligt överallt, men korrelationen är supertajt.

Jag är rädd att lika stark som konjunkturen är i Stockholm just nu, och varit de senaste åren, relativt resten av landet. Lika svag kan den bli relativt resten av landet, när det vänder. Stockholmarna har stora lån, men små räntekostnader idag. Det gör att konjunkturen blomstrar. Vänder detta är det inte kul.

Problemet har två delar. Tänk dig advokaten, som tjänar en mille om året.

1, Visst, han klarar att betala mycket mer i räntekostnader på sina lån än vad han gör idag. Problemet är att han måste dra ner på konsumtionen, och då svider det i konjunkturen

2, Beroende på hur svår konjuturen blir så uppstår en annan risk. Han kan bli av med jobbet. Han kanske har jobbet med företagsförvärv eller fastighetsaffärer, och det gått som tåget. Men i en svår konjunktur kan det bli tvärnit, och då kanske vissa får lämna. Då får han stämpla A-kassa på 16,000kr efter skatt. Då kan det där lånet bli ett problem.

Jag vet att jag målar fan på väggen, och detta är mer ett scenario än en prognos. Jag säger bara att det verkar finnas stora grupper med skulder som är större än 5X bruttolönen, och detta är ett problem som vi inte verkar komma åt.

Erik Thedeen säger förresten att vi har ett unikt läge i Sverige med så stark konjunktur och minusränor. Jag kontrar och säger istället att vi har ett unikt läge med så låg löneinflation relativt tillväxten. Den kan vi ju börja med att svara på!

På Di skriver man också om bieffekter med dagens regleringar,

https://www.di.se/ledare/tobias-wikstrom-fler-atgarder-behovs-for-battre-bomarknad/

Vad vill vi uppnå?

1, att hushållen inte tar på sig för stora skulder, så att dels svensk ekonomi inte drabbas för hårt och/eller hushållen klarar sina räntekostnader i händele av en ränteuppgång

2, att hushåll utanför bostadsmarknaden har rimliga chanser att köpa en bostad, givet de har en fast inkomst

Jag tycker inte dagens regleringar fixar detta. Den enda som gör det är ett skarpt skuldkvotstak. Men det nämns aldrig. Detta övergår mitt förstånd!

Ett trafikljussystem hade också varit bra. Hade nog fått en självreglerande effekt, utan att man gör ingrepp i hushållens ekonomi.

Vi ska vara JÄVLIGT glada för att löneinflationen inte är högre i Sverige, eller Europa och Usa för den delen. Ni som inte förstår detta tycker jag ska ta sig en rejäl funderare.

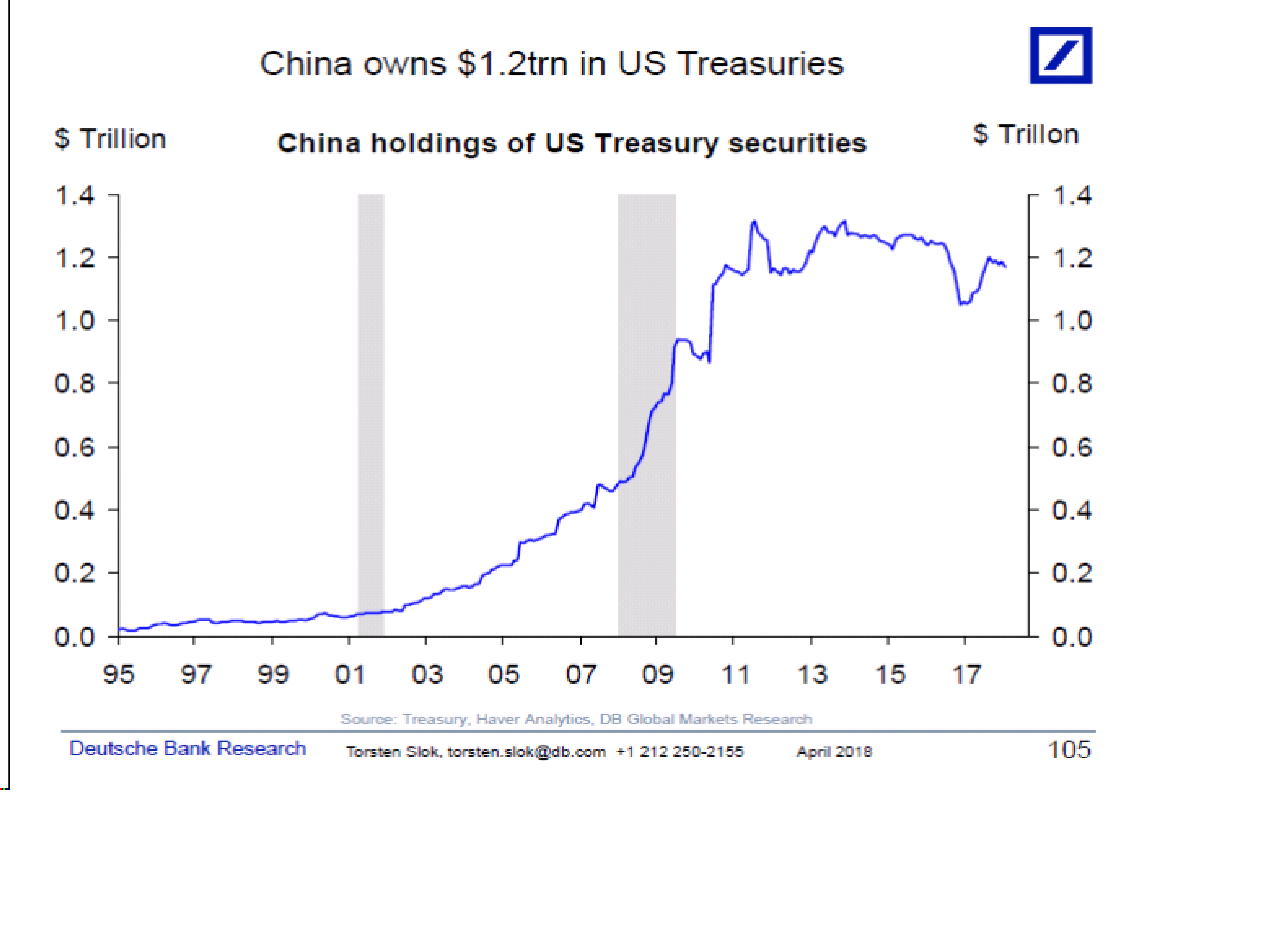

Nedan chart är intressant. Det visar att Kineserna sitter på c1,200 mdr dollar i Amerikanska statspapper.

Ni vet hur det funkar va? Amerikaner köper varor av Kina, och betalar i dollar. Precis som Kinas handelsöverskott mot USA så får de ett dollaröverskott. Vad tror ni att de gör för pengarna? Just det, placerar dem i Amerikanska statspapper. Kinas köp av amerikanska statspapper är en av anledningarna till att USA har kunnat bygga upp en så pass stor statssskuld utan att räntorna dragit i taket. Räntorna har kunnat hållas låga mycket tack vare Kinas köp.

OM Usa handlar mindre med Kina, och deras underskott minskar, så kommer Kina få mindre dollar att köpa statspapper för. Samtidigt som de gamla förfaller.

Vad tror ni det har för nettoeffekt på Dollar och räntor? Detta samtidigt som FED rullar av sin skuld, och Trump kör allt större budgetunderskott. Hmmmmmm, det lär vi få återkomma till….

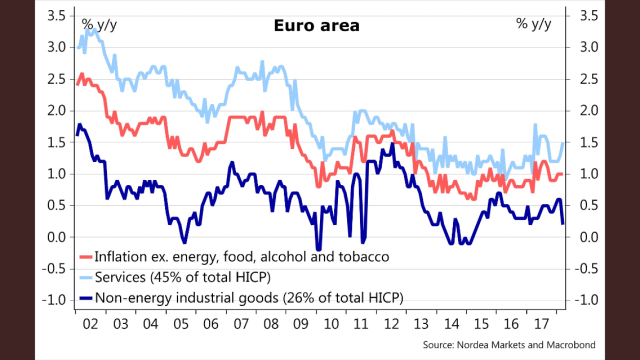

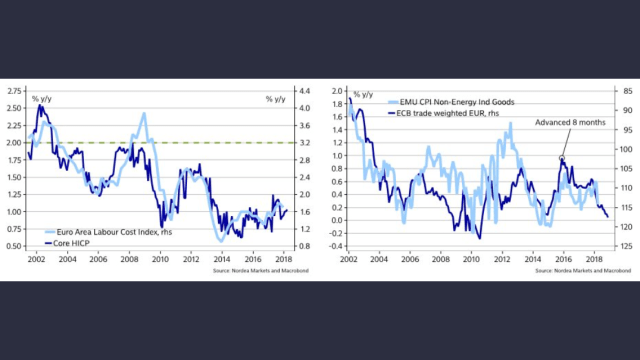

Från Europa kom det data över kärninflationen, som kom in på 1,0% mot väntat 1,1 och fg 1,0. Givet den starka Euron som håller tillbaka goods inflation och låga löneinflationen som håller tillbaka service inflation, så är inte det särskilt konstigt faktiskt

Tack Nordea för fina charts!!!

Räntehöjningar från Draghi känns otroligt avlägset. Att ta bort QE i september…jag lutar åt han gör det. Dels för att han guidat för det, dels för att de är rätt små belopp idag. Men visst, datan tvingar ju inte honom till nåt!

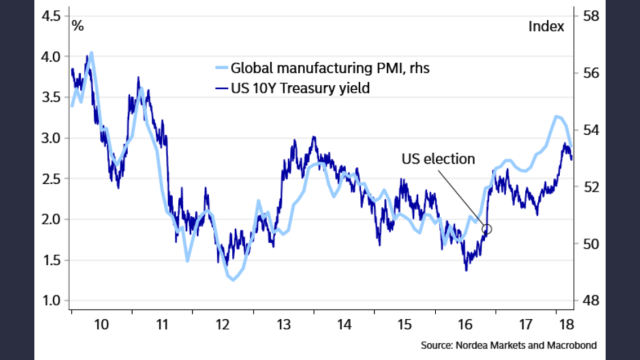

I eftermiddags kom Service PMI från USA, Non-Mfg ISM kom in på 58,8 mot väntat 59,0 och fg 59,5. Us service PMI kom in på 54,0 mot flash 54,1 och fg 55,9. Dassigt, vilket alltså slår mot surpriseindex, börs och räntor. Frågan är om det är Trumps stök som får siffrorna att mjukna? Säg att Trumps stök inte får några omfattande ekonomiska konsekvenser. Betyder det att dippen i surpriseindex är temporär och snarare bjuder på köpläge? Jag vet inte, jag tänker högt!!!

Det är väl som alltid skuldsättningen i Sthlm som stör och den får vi sannolikt leva med forever.

560% i skuldkvot nya lån 2017 (660% skuldkvot inklusive BRF skuld) stämmer ganska bra med skuldkvotstaket och kommer så klart att utnyttjas maximalt.

Sen att belåningsgraden sjunker i landet är trots allt en positiv effekt av skuldkvotstaket.

560 respektive 660% är så klart nettoinkomst Sthlm och inget annat.

Genomsnittlig ja… jag tänker på dem som ligger över 5X brutto

Så då håller du med om att det är Sthlm som är det stora problemet vad gäller skuldsättning över 5X brutto?

Men som sagt, det kommer att maxas upp till bristningsgränsen även i fortsättningen. Garanterat.

Det stämmer att det främst är Sthlm som utgör den farliga gruppen med för mycket lån

En lite fundering över genomsnittliga marknadsvärdet som anges, tex i övriga landet 1 981 327kr. Det verkar som om det räknas upp på något sätt, någon som vet?

Vad händer med skuldkvoterna då marknaden vänder ner samtidigt som skulderna ökar……

Det blir orimligt att ha folk med noll lån med och ett påhittat marknadsvärde måste ge en felaktig bild.

Jag är inte helt säker på att jag förstår hur du menar?

Marknadsvärden på bostäderna är helt ointressant. De är bara en konsekvens av ränteförändringen. Det är räntekostnaderna i relation till inkomsterna som betyder nåt!

Genomsnittsvärden är också ointressant, det är extrem värden som startar en kris som drar med alla andra

Om marknadsvärdena kontinuerligt skrivs upp ser ju läget mycket bättre ut än vad det är, det ger ju en falsk bild.

Varför används skuldkvot (som beräknas från marknadsvärde trodde jag), om den är meningslös?

Snittvärderna är väl ändå det utländska obligationsköpare kollar på för att få en bild av läget?

Skuldkvoten är relationen mellan inkomster och lån.

Det ger absolut en falsk bild.

Det är enkelt, det är mycket bättre för ett hushåll med 2mkr i lån och ett värde på huset på 2mkr, ÄN 4mkr i lån och 8 mkr i värde på huset.

Anledningen är självklar, hushållet och svensk ekonomi mår mycket bättre vid en ränteuppgång vid det förstnämnda fallet.

Man lurar sig att EK är en trygghet. Säg att Priserna halveras om räntorna drar upp i taket. men det är hushållet med 4mkr i lån som får problem först med sitt boende då räntekostnaderna är dubbelt så höga. De kommer tvingas sälja om de inte klarar sina räntor. Det andra hushållet kommer inte behöva sälja så länge som de betalar räntorna i tid.

Många tror att krisen handlar om att priserna/marknadsvärdena sjunker. Krisen handlar inte om det. Krisen handlar om att hushållen inte klarar sina räntekostnader. Antingen pga högre räntor eller inkomstbortfall. Eller både och!

Fallande priser är en funktion att stressade säljare i kombination med köpsvaga köpare. Ingen vill sälja sin bostad efter den halverats. Men de måste.

Prisfallen är symptom på sjukdomen. Inte sjukdomen i sig. Sjukdomen är när hushåll inte klarar de månatliga räntebetalningarna.

Initialt kommer det handla om stigande räntor, för att i nästa skede handla om fallande inkomster. Det första kommer leda till det andra.

Det andra som stör mig är hela genomsnittsdebatten. En fastighetsmarknad är aldrig bättre än gruppen som är höst skuldsatt. Subprime i Usa under 2008 utgjorde c8%. Det räckte!

Alla komersiella fastighetsbolag var inte överbelånade i Sverige under 90-talet. Men de som var det räckte för att orsaka en fastighetskrasch!

Utlänningarna tittar inte på bostadspriserna. De tittar på två saker först och sen en tredje. De två första är räntan på bostadsobligationerna och kronan. Börjar räntorna dra/obligationspriserna falla kraftigt samtidigt som kronan försvagas kraftigt. Då kommer de att sälja vilket skyndar på hela processen. Detta inträffade aldrig i höstas. Vilket vi ska vara glada för.

Det tredje är default rates på obligationerna… om de börjar stiga säljer de allt för att rädda vad som räddas kan…

Fastighetspriserna kommer såklart att gå ner när ovan 3 saker händer… men återigen. Detta är ett symptom, inte orsaken!

Tycker ändå att FI bilden Figur B2.1 säger ganska mycket.

Går marknadsvärdena ner 15% är det 1000-tals som har 100% belåningsgrad ->risk alarm -> räntehöjning -> ond cirkel -> krasch

http://forumbilder.se/H6HP2/skuldkvot-belaningsgrad

Din koppling stämmer inte! Bostadsobligationerna är inte uppbyggda kring ”risklarm”…. de är uppbyggda kring att kupongerna inte kan betalas ut!!!

När är en obligation förfaller, så ersätts den bara av en nyemiterad. Den rullas över. Därför är de nästan eviga.

Vill någon ha ut sina pengar, så säljs de i andrahandmarknaden, där det finns en annan köpare. Då handlar det bara om pris, dvs räntan.

Problem kopplingen som du beskriver den är…..

Allmänt stigande räntor – även räntorna på bostadsobligationer stiger – det gör att räntorna på bostadslånen stiger – överbelånade hushåll får problem att betala sina räntekostnader – bankerna får in mindre ränteintäkter – bankerna får problem har att betala kuponger till innehavarna av bostadsobligationer – obligationer defaultar – räntorna på obligationer stiger – det gör att hushållens räntekostnader stiger ännu mer – ännu fler får problem att betala sina lån – ännu fler defaulter – bankkris – fastighetskris – recession

Parallellt med det här så kan banken kalla sitt lån om ett hushåll inte betalar sina räntekostnader. Det gör att hushållet tvingas sälja sitt hus, alternativt att banken tar huset som utgör säkerheten och försöker sälja det.

I en marknad med högre räntor beviljas inte lika stora låneflöften. Köparna har mindre pengar på fickan. Säljaren ovan, banken eller hushållet, tvingas ut i en distressed market med köpsvaga köpare. Säljaren vill få så bra betalat som möjligt, men det är köparnas pengar på fickan som sätter priset. ALltså blir det lågt. Priserna faller.

Priserna är bara en konsekvens av ovan. De är oviktiga i sig.

Tack för bra inlägg. Du säger att subprime utlöstes av ca 8%, skulle vilja läsa mer om det av intresse, men hittar inget som stödjer det? Något tips på rapport/artikel?

Tack själv

Jag uttryckte mig lite klumpigt. Subprime utgjorde c20% av alla lån. Men det var c8% som defaultade, dvs 40% av alla subprime lån fick problem… vars sidoeffekter ledde till Lehman och senare recession…

https://en.m.wikipedia.org/wiki/Subprime_mortgage_crisis

okej då är jag med 🙂 Tack!

Hej

Du skrev flera gånger att grund till en recession är högre löner , dvs som du skrev senast ”Ur mitt perspektiv räcker det inte med att Usa normaliserat sina räntor något. Det krävs att de går in i nästa skede, åtstramningspolitiken. Det krävs också att Europa och resten av världen börjar kopiera det Usa gjort och gör.

Allt detta kräver högre inflation och god tillväxt. En förutsättning för detta är högre löneinflation. En lönetakt som kokar ner till prisinflation som får centralbanker att agera.”

Men vad säger att Sverige, EU, USA får högre löner ? Nu är vi mitt i högkonjuktur, låg arbetslöshet men löneutvecklingen ligger under de nivåer som behövs för att höja inflation.

Vad händer om lönerna ligger på samma nivå som nu ?

Kan det betyda att recession uteblir , om inget annat händer ( politiskt, säkerhetsmässigt ..) och kan detta betyda att börserna och ekonomi får perpetual rörelse i sidled, inte bokstavligen, men inte en regelrätt börskrasch ?

Precis….. detta är ny mark. Vi har ALDRIG tidigare haft den här typen av konjunktur och resursutnyttjande, med lika låg lönebildning.

Drar inte lönerna… så är jag som sagt klart osäker kring om vi kan få det klassiska kretsloppet, och därmed uteblir kanske recession.

Börsen blir som vanligt en koppling till Multiplar (rätt höga pga strukturell låg ränta) X Vinst utveckling (som har koppling till nominell tillväxt, som lär blir ganska låg)

Trend as we know it dör bort, och blir lite mean recerting istället ur ett större perspektiv. Men att vi kommer uppleva 6-12 månaders bear/bull markets….

Allt detta bygger såklart på att centralbanker ändå bibehåller kopplingen ränta-inflation. Dvs skulle de börja höja långt över inflationen, BARA FÖR ATT. Ja då får vi recession utan löner och inflation. Även det hade varit unikt.

Spännande tider! Samtidigt verkar det ”smått” orimligt att Europa och USA ska kunna växa med 2,5% realt + 1,5% inflation = 4% nominellt i 10 år till utan recession… vilket borde pressa ner arbetslösheten till noll…… utan att det kommer några inflatoriska tendenser som skickar upp räntor och sabbar konjunkturen. Så base case är fortfarande att Philip förr eller senare funkar!

Det är väl detta som ligger till grund för teorin om sekulär stagnation? Zombieekonomi.

På sätt och vis… zombieekonomi tanken bygger mer på att skuldberget gör så att små ränteuppgångar direkt bromsar ekonomin som gör att inflation och räntor faller tillbaks, som ger den en liten boost… som gör så att allt upprepas om och om igen. Dvs vi kan inte nå klassisk högkonja, dvs ”6%+ nominell tillväxt, höga löner och inflation”… men inte heller klassisk recession. Dvs mellanmjölks konja som normal tillstånd….