Vi har lite CPI/PPI data från USA och Sverige…. men inga kioskvältare! Q1:orna är nästa stora grej, och som vanligt handlar allt om hur FY18 och FY19 Ebitda/EPS-prognoserna kommer att justeras. Inget annat!

Börsmässigt kan det lika gärna dra som falla några procent på kort sikt. Jag vet faktiskt inte!! Dock tycker jag att mycket pekar på att dollarn skulle kunna fortsätta att stärkas härifrån, vilket allt annat lika borde vara negativt för aktiemarknaden. Eftersom jag fortfarande är en believer av Våg-5 så hade det suttit fint med en sista ursköljning av de sista skeptikerna innan femman tar vid. alla som suttit med sen botten Januari-16 har fina vinster och är supersugna på att sälja, men vill inte gå miste om en fortsatt resa. En sista ursköljning får dem att tveka, sälja och sen missa den sista rörelsen. Det hade varit så klassiskt!!!

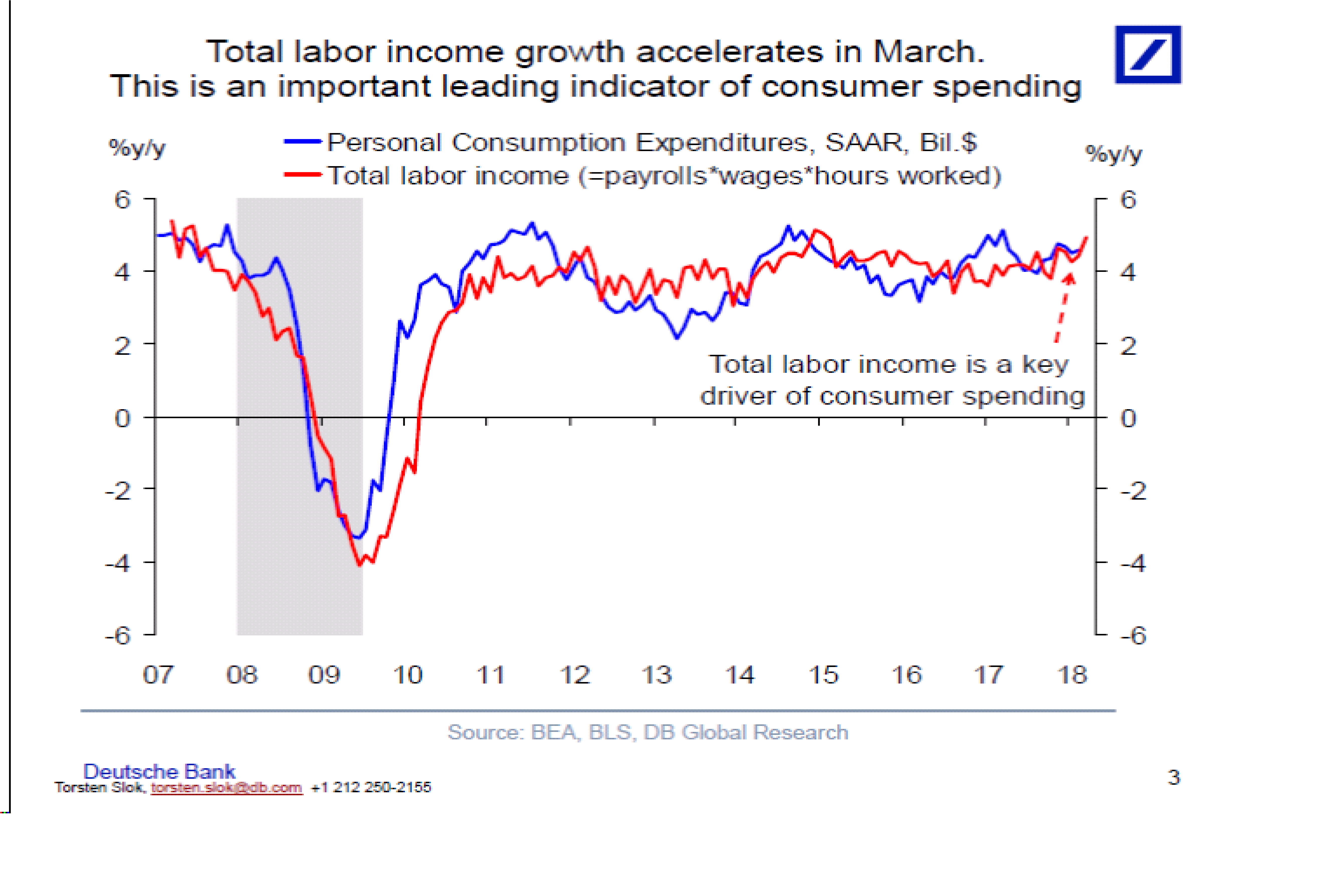

Deutsche slår fast att Konsumtionen i USA inte kan växa snabbare än ”alla anställda X deras lön”.

God dag yxskaft liksom! På samma tema brukar jag ju säga att:

Förändring köpkraft = Löneinflation% + Förändring Sysselsatta% = BNP% + Kärninflation%

där:

Kärninflation = Löneinflation – 1%

BNP = Förändring Sysselsatta + 1%

Över tid verkar de här stämma. Därför kan man också skärskåda de som tror på extremt hög inflation och/eller BNP% om det rimmar med jobb och löner. Eller ännu bättre, de som tror på exceptionell vinsttillväxt, utan att köpkraften tar fart. Det rimmar inte heller.

Apropå löner. Fd riksbanksledamoten Thomas Franzen skriver ett debatt inlägg i Svd som är kantat av så många felaktigheter så man blir trött. Snacka om gamla gardet!

https://www.svd.se/sveriges-ekonomi-behover-hogre-loner

MEN, jag håller med om sluklämmen… Sverige skulle behöva högre löner, vilket i sig leder till högre inflation och räntor, och troligtvis även starkare krona. Men vad som ska orsaka ”högre löner” kan ju diskuteras. Jag misstänker att han vill ha högre löner bara för att det leder till högre inflation och en mer normaliserad penningpolitik.

Problemet är om lönerna växer UTAN att vi har

1, tillväxt och en tajt arbetsmarknad

2, stark produktivitet

3, Lönerna är konkurrenskraftiga relativt omvärlden

Om inte de här punkterna uppfylls så leder högre löner tids nog till lägre tillväxt – färre jobb – och fallande inflation – och en tillbakagång till extremt expansiv penningpolitik. Dvs det han ville undvika från början.

Anledningen är att om lönerna stiger trots att arbetsmarknaden inte är tajt, så minskar arbetsgivarnas aptit på att anställa, vilket håller tillbaka köpkraft och tillväxt (då sysselsättningsökning är en del av detta).

Om de stiger snabbare än företagen vi konkurrerar med ute i världen så tappar vi försäljning, och stiger lönerna snabbare än produktivitet så faller till slut bolagsvinsterna varpå företagen slutar anställa. Så stigande löner måste komma ur punkterna ovan annars blir det en kissa i brallan effekt. Det vet alla innerst inne.

Sen finns det avarter på den svenska arbetsmarknaden. Industrilöneavtalet kikar på Tyska förutsättningar, vilket inte är fel, om det är dem vi konkurrerar med. Men varför ska alla andra avtal sättas utifrån Industriavtalet?

En annan aspekt är att i vissa företag är produktiviteten och konkurrenskraften god, men tack vare låga löneökningar, så är vinstnivåerna otroligt höga ur ett historiskt perspektiv. Samtidigt som bolagens investeringsbehov idag mycket handlar om att rekrytera kompetent personal, än att bygga en stor dyr fabrik. Tids nog brukar sånt rätta till sig. Dvs branscher som är extremt lönsamma locka till sig konkurrens vilket pressar ner priserna, alternativt börjar de dra i kompetent personal som flyttar på sig i utbyte mot högre lön, och så börjar marginalerna sakta krypa nedåt. Men det verkar ta tid.

I USA ligger de aggregerade vinsterna som andel av BNP på rekordhöga nivåer ur ett historiskt perspektiv, lönerna ligger tvärtom på rekordlåg nivå. Detta tål att tänkas på.

Många bolag håller också hårt i kostnaderna då försäljningstillväxten är relativt låg. Detta har i sin tur en koppling till nominell tillväxt som är låg ur ett historiskt perspektiv. Men skulle den nedre delen, 50% av den arbetande befolkningen i USA, få 5% högre lön, skulle de garanterat sätta sprätt på alltihop. Vilket alltså skulle öka försäljningen för de Amerikanska företagen. Så det här med smartare fördelning behöver kanske inte vara så dumt.

Dvs idag ser det ut så här

löner + sysselsättning = BNP + kärnInflation = Aggregerad Försäljningstillväxt

2,7% löner + 1,5% sysselsatta = 2,5% BNP + 1,7% kärninflation = 4,2% Ökad köpkraft, dvs aggregerad försäljningsökning för företagen.

Säg att lönerna skulle öka till 3,7% YoY, allt annat lika:

3,7% löner + 1,5% sysselsättning= 2,5% BNP + 2,7% Inflation = 5,2% köpkraft

Troligtvis leder den starka tillväxten till att den reala BNP också växlar upp, och med den jobbskapandet

3,7% löner + 2,5% sysselsättning = 3,5% BNP + 2,7% Inflation= 6,2%

Så det blir ju hunkydory :-)…. och så har ekonomier fungerat förr i världen, när globaliseringen och digitaliseringens effekter inte var så påtagliga. Jag förstår Franzen. Drar lönerna av rätt anledning är det inte omöjligt att köpkraft/nominell tillväxt går från dagens 4,2% till 6,2%. Det är ju trevligt!

Problemet med ovan är när kärninflation går till 2,7% så höjer FED räntan till 3%. Minst. Givet USAs statskuld och hushållens skulder, så skulle räntekostnaderna bli så höga att löneökningarna upplevs som en fis i rymden. De hade ätits upp av räntekostnaderna och mer därtill!

Vad som händer är att Försäljningen för Amerikanska företag skulle vända rakt ner i källaren. För att parera detta så säger man upp personal (jag har höftat -2% bortfall av jobb) och löneökningarna upphör (0% löneökning leder till -1% kärninflation). Då blir det

0% löner + -2% sysselsättning = -1% BNP + -1% Deflation = -2% Köpkraft

RECESSION!!!!

Så det där med att önska sig högre löner-inflation-räntor och starkare krona, kommer troligtvis sluta i tårar även om det sker av rätt anledning.

Apropå det här med lönerna så tror Nordea att de kan vara på väg i USA nu. Nordea har tidigare väldigt förtjänstfullt lyft fram det faktum att Philips sambandet när man utgår från arbetslöshet fungerat illa senaste 30 åren. Däremot har de noterat ett bättre samband, nämligen det mellan löner och sysselsättningskvoten (sysselsatta/population 19-64). Kan vara det som börjar kicka in?

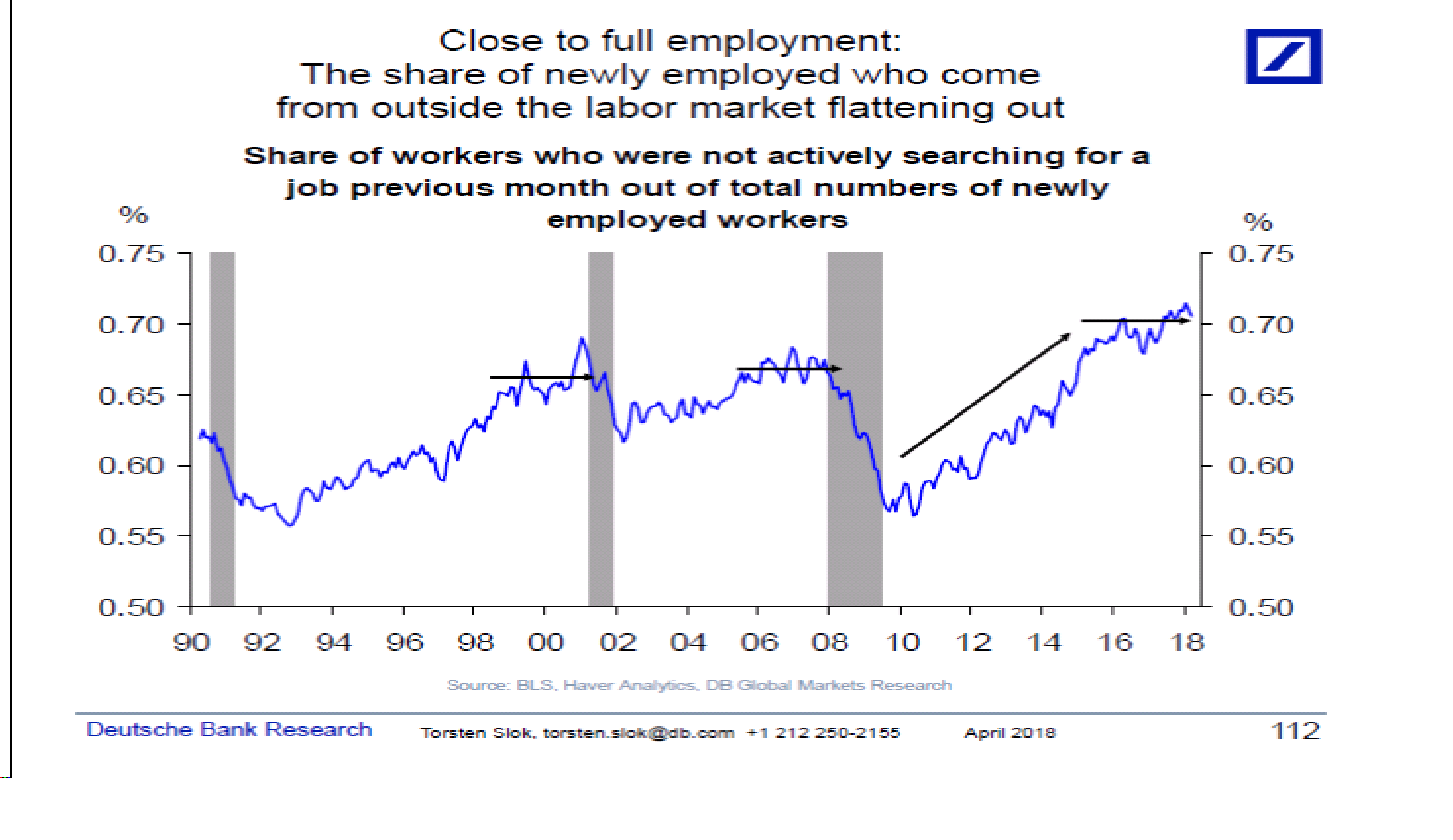

Även Deutsche flaggar för full sysselsättning. Något man gjort i nästan tre år! Men även en trasig klocka 🙂

Spännande!

Tack för ännu ett bra inlägg!

Har du sett/läst att vissa anser att den nyss inkomna lönesiffran om 2,7% är missvisande pga skillnader i genomsnittligt antal timmar i Mars månad 2017 vs 2018? Exempelvis ett par tusen rader ner i John Hussmans senaste blogginlägg (Länk nedan): Vad tror och anser du om detta, är det troligt och vad får det för effekter?

”In March, the year-over-year growth in average weekly earnings was actually 3.3%. But because the workweek was estimated at 34.3 hours in March 2017, and 34.5 hours in March 2018, that 12-minute change in the estimated workweek reduced the hourly wage inflation figure by (34.3/34.5-1) = -0.6%. ”

https://www.hussmanfunds.com/comment/mc180406/

Mvh

Simon

Oj, nej det hade jag ingen aning om faktiskt. Tack för input!

Det verkar inte helt omöjligt att det skulle kunna finnas en sån matematisk effekt. Å andra sidan har jag svårt att tro att lönerna aggregerat skulle få sån fart helt plötsligt. Det är inte särskilt logiskt. Löneökningar rör sig som sirap i olika riktningar. Tänk på hur det fungerar i grunden så förstår du hur jag menar!!! Därför hade det varit mer logiskt om det här beräkningsfelet hade pågått i antal månader och därför haft en mer uthållig effekt.

Den siste april kommer Employment Cost Index YoY för 1q18. Jag vet att FED fäster större vikt vid den än timlönerna från NFP rapporten… problemet är att den kommer kvartalsvis med en månadsfördröjning.