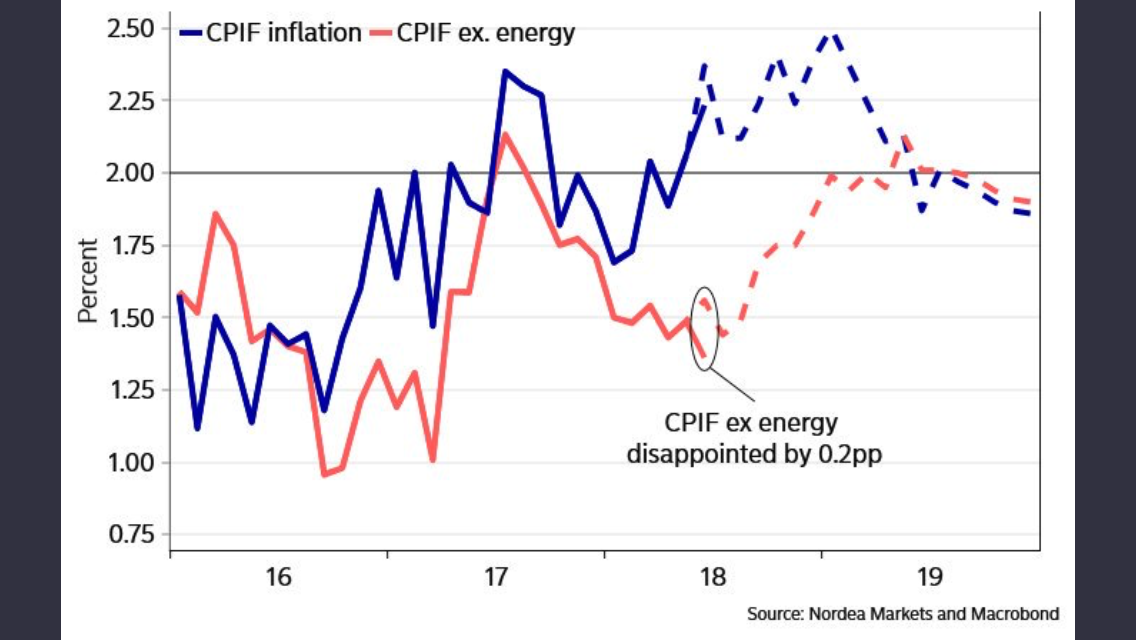

I förra veckan kom det inflationsdata från Sverige. Riksbankens målvariabel KPIF kom in på 2,2% YoY vilket var i linje med marknadens förväntningar och högre än fg 2,1%. Riks hade dock väntat sig 2,4%. Är det julafton för hökarna nu? Nej dessvärre inte.

KPIF ex energi kom in på låga 1,4% mot väntat 1,4 och fg 1,5. Riksbanken hade hoppats på 1,6%. Riksbanken hade nog hoppats att en svag kronan skulle få en mer inflatorisk inverkan kanske. Saken är den att kronan får mest genomslag på varor. Service inflationen påverkas av annat. Främst löner över tid. De senaste åren har det dock varit mer tåga i serviceinflationen än vad lönerna då räntekostnaderna på bostadslån varit fallande och gjort att vi kunnat konsumera annat. Ungefär som vid en löneökning. Nu har den ränteeffekten klingat av och det börjar återigen bli löner som är ankaret för serviceinflationen. Att bostadsmarknaden skakat till lite kan också ha en viss effekt på confidence och därmed på konsumtionsviljan.

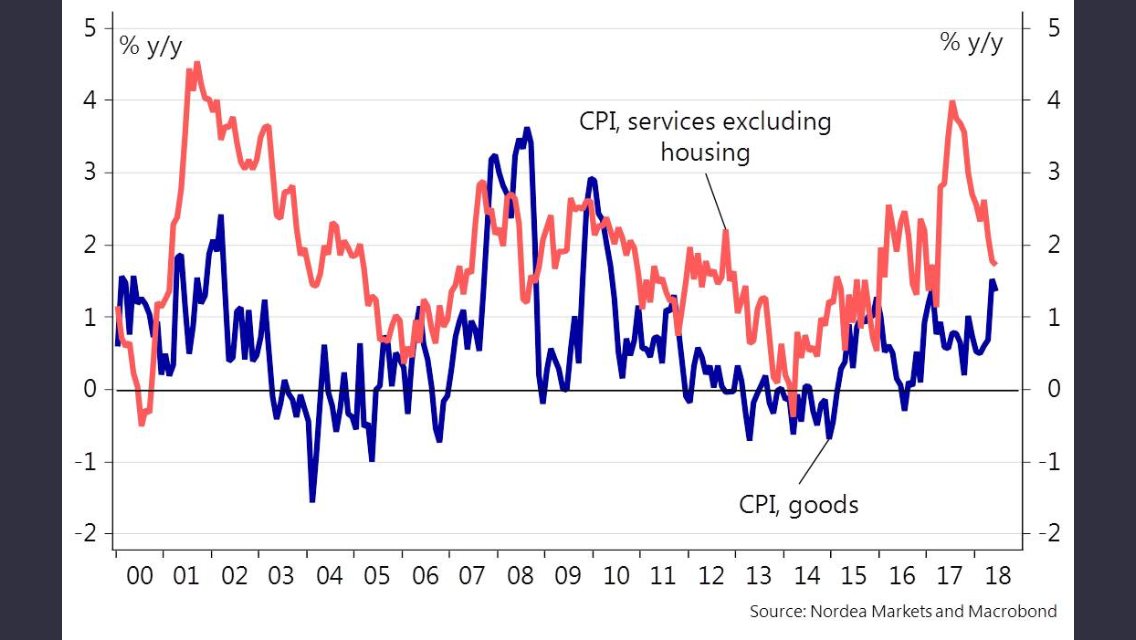

Så vad kan vi vänta oss framöver? Lönerna taktar kring 2,7% vilket lirar med en inflationstakt kring 1,7%. Vi vet också att kpif ink och ex energi bara spreadar isär temporärt av rätt logiska skäl då energipriser sällan trendar för evigt utan förr eller senare går mot mean reversion. Dessutom ger stigande energipriser högre tillverkningskostnader för varor, vilket slår genom i KPIF ex energi. KPIF ink och ex energi hänger ihop helt enkelt. Därför är det troligt att kpif drar ner mot 1,7-1,8 samtidigt som dito ex energi stiger mot den samma. Nordea har två charts som visar detta på ett bra sätt.

Många tycker Ingves ger en duvig och rörig bild. Men jag håller inte riktigt med. Han har flera gånger sagt att penningpolitiska beslut påverkar framtiden, och därför är det VIKTIGARE att förstå var inflationen är på väg än att stirra sig blind på de senaste siffrorna. Dvs dagens siffra är bara en konsekvens av historiken. Lyfter kärninflationen som jag tror mot slutet av året, samtidigt som kronan ligger över 10kr mot euron vilket jag också tror, så har de stöd för en första höjning i december.

Snarare ska man ta senaste inflationssiffran, och fråga sig, borde Ingves gjort något tidigare? Njae, sett till löner och kärninflation så borde han inte det. Dvs han har gjort helt rätt i att inte röra räntan. KPIF är ju över 2%. Ja men det är pga energipriser som knappast ligger inom Sveriges kontroll. Svag krona då? Den är svårare, det är bra att den står i 10kr om han vill höja och har målintervall för kronan på 9-10kr. Dvs om den står i 9kr är det svårare att höja. Samtidigt är det nog många som känner på sig att nettoeffekterna av en krona på 10,60 inte nödvändigtvis är positiva.

Den här höjningen i december, och ytterligare en till nästa år under 1H19 är det många som kommer att tro är en hökig handling. Det är det inte. Det är ett steg i att normalisera politiken vs ECB. Sverige dras fortfarande med låg löneinflation, en inbromsning i konjunkturen tack vare bostadsmarknadens obalanser och ett stort behov av att lösa problem med utanförskap och integration. Sverige har inga klassiska överhettningstendenser ännu. Av den anledningen kommer Ingves vara försiktig att höja räntekostnaderna för folket som ink BRF-skulder har hushållsskulder på nästan 100% av bnp. Till stor del med rörlig ränta dessutom.

Från Usa kom det också inflationsdata. Core Cpi kom in på 2,3% yoy mot väntat 2,3 och fg 2,2. Lirar med core pce om 1,8% och löner 2,8%. Det lirar med skolboken och en höjning till 2% styrränta i september känns väldigt sannolik. Men jag är rädd att inflationen inte kommer att bli mycket högre, och då bryter den mot vad Fed tänkt sig. Kommer de verkligen fortsätta att höja då? Deras ”normalränta” på 3% bygger på att Philips funkar. Det har vi inga bevis på ännu. Funkar inte Philips så förstår jag inte varför de måste höja över 2%. Det är samma sak som att kyla ner en ekonomi som inte är i behov av nedkylning. Det rimmar särskilt illa med Feds andra mandat, det om maximal sysselsättning.

I samband med det här handelsbråket så kommer priserna att stiga. Vi har redan sett det på importerade vitvaror i Usa. Vissa tror att detta får genomslag i inflationen som gör att Fed kommer att tvingas att höja mer än de tänkt sig. Jag tror den här analysen är fel. Det handlar om negativ inflation. Dvs om priserna stiger på tvättmaskinen pga av tullar så kommer amerikanen har mindre pengar över till annat. Detta får negativ effekt på tillväxt allt annat lika. Om tillväxten faller så gör även sysselsättningen det och då blir löneökningar ännu mindre sannolika. Jag tror att Fed är så pass raffinerade att de ser genom detta och det är inte en anledning att kyla ner ekonomin. Det handlar ju inte om överhettning, tvärtom! Det är ledsamt att se att så många experter inte förstår skillnaden mellan hur stigande inflation både kan vara positiv och negativ.

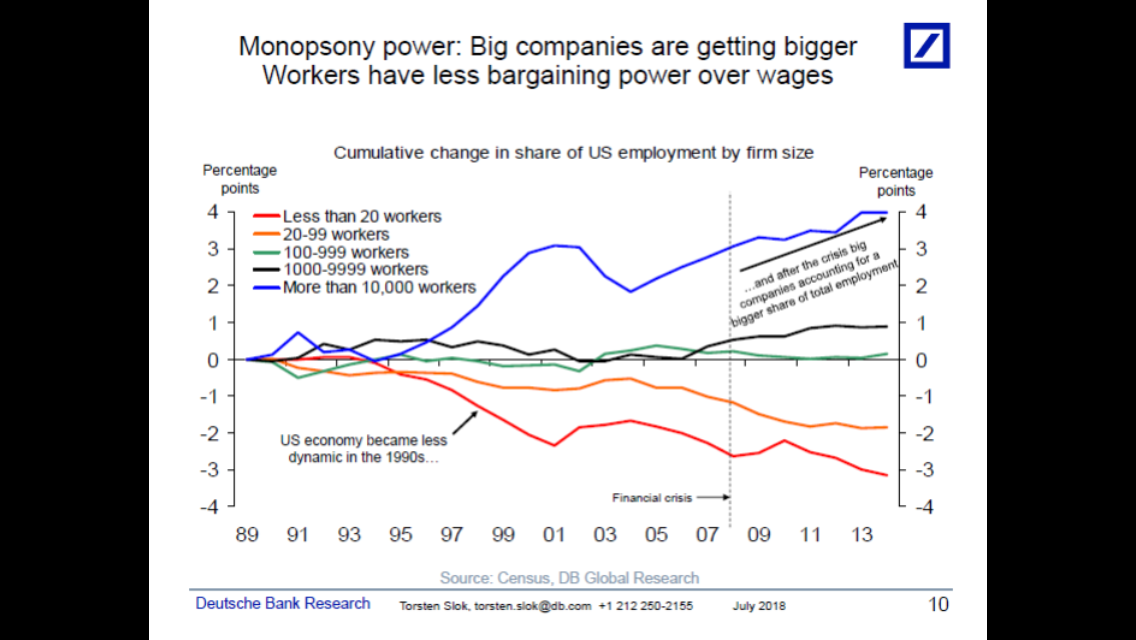

Apropå räntor, överhettning och löner. Deutche bank har i Usa hittat ännu en faktor som kan tänkas påverka lönebildning negativt. Det är att antal stora företag blir allt fler som andel av ekonomin, och det motsatta gäller med små företag. Rent generellt har stora företag mycket större makt över lönebildning än små. Jag tror de har en poäng. Undrar om man hittar liknande samband i resten av världen?

Ps. Jag skulle egemtligen vilja introducera ett komplement till lönerna, som jag följer slaviskt. Det är disponibel inkomster minus räntekostnader. Det tror jag kommer vara avgörande i framtiden. Dvs vi kan hamna i ett läge där lönerna börjar dra, vilket tar med sig inflation och räntor. Men eftersom skulderna är 3x så stora som inkomsterna så kommer räntekostmaderna äta upp löneökningarna, och därmed få en negativ inverkan på ekonomi och sysselsättning, och till slut även löner och inflation. Vi är inte där ännu….. Detta sammantaget ger ett dilemma. Nu när lönerna inte vill dra, så vill inte inflationen göra det heller. Vilket gör det svårt för Ingves att höja. Men även om lönerna börjar att dra så kommer räntehöjningarna troligtvis bli rätt kortvariga innan det får negativa effekter på ekonomin, då lönehöjningarna inte kompenserar för räntekostnadsökningarna. Man skulle kunna se det som om vi är fast i ett lågränteläge, som egentligen handlar om att vi är fast i ett lågtillväxtläge. Dvs vi kan bara välja mellan recession och relativt låg tillväxt.

En annan faktor som inte heller diskuteras är att Riks och Ecb kommer få det svårt att höja i tandem i framtiden. Anledningen är att Svenskarnas skuldkvot, dvd skulder/inkomst är mycket högre än i EU. Det innebär att en höjning med ex 1% i Europa slår mindre mot tillväxt än i Sverige då svenskarnas räntekostnaderna ökar med mer än för europeerna, vilket ger en mer negativ effekt på konsumtionen för Sverige. Det kommer märkas på tillväxt och jobbskapande.

Så om nu Ingves höjer med 25×2 INNAN Ecb så är det nog många som felaktigt tror att Ingves kommer att höja med lika mycket eller mer än Ecb den dagen de börjar höja…. men min tes är att vi kommer inte kunna höja lika mycket som Draghi. OM och NÄR nu ECB kommer att börja höja? Det känns fortfarande rätt långt borta. När knappt Tyskland kan skaka fram lite rejäl löneinflation… hur fasen ska man skapa inflation i hela unionen då????

Avslutningsvis vill jag svara på en fråga jag fick för ett tag sedan. I Kanada är vare sig inflation eller löner särskilt ansträngande. Men tillväxten är helt okej. Det påminner om Sverige en hel del. Men en stor skillnad. Kanada har höjt räntan flera gånger utan nämnvärd inverkan på ekonomin. Varför kan inte Sverige göra det då?

Jo anledningen enligt mig är rätt enkel. Vem är Kanadas största handelspartner? USA. Vem är Sveriges största handelspartner? Europa (enskilt land Norge). Hur många gånger har USA höjt räntan? 7 X 25punkter. Hur många gånger har ECB höjt räntan? Noll gånger. Tror ni Ingves hade vilat på hanen om Draghi höjt 7ggr? Nej precis. Nu har CAD/USD varit stabil senaste 3 åren. Hade Kanada inte rört räntan så hade CAD varit väsentligt svagare. De har inte känt något behov av detta. Jag förstår dem. Ingves vill ha kronan kring 9-10kr. Men senaste rörelsen var både oönskad och överraskande. Därför kommer han nog kunna höja i höst. MEN, att säga att Ingves skulle kunna agera som Kanada… det är helt enkelt inte rätt då förutsättningarna är helt annorlunda.