1,630ish motståndet testas med besked i detta nu. Ska vi bryta upp och attackera 1,680? Tittar man på Dax , Stoxx och CNY så känner jag mig inte särskilt optimistisk. Studsen i OMX har till stor del drivits av en tidigare översåld börs. Så är det inte längre. Jag känner mig fortsatt skeptisk och skulle inte bli ett dugg förvånad om vi ska testa 1,590 stödet längre fram.

Så här 10 år efter Lehman kraschen är det många som är ute och tycker till. Ingves är orolig för skuldsättningen bland svenska hushåll, vilket gör Sverige mer sårbart. Jag förstår honom. De samlade skulderna har i princip dubblats senaste 10 åren. Inkomsterna har under samma period gått upp med c30%. Det är rätt enkel matte. Vi är alltså 53% räntekänsligare nu än då. Dvs en höjning av räntan med 1% då, är samma sak som 0,65% idag. Eller som när Riksbanken höjde vid förra högkonjunkturen från 1,50% till 4,75%, dvs en höjning med 3,25%. Om Ingves höjer med drygt 2 procentenheter, från -0,5 till 1,5% så får det rent matematiskt EXAKT samma konsekvenser som då. Jag har ju också härlett just styrräntans ”tak” till c1,5%. Dvs vid den nivån så kommer han tvingas att sluta höja då konjunkturen rullar över i lågkonjunktur. Detta förstår Ingves också!

Sen kan man ju alltid fråga sig hur stor risken är att han tvingas höja dit. Det beror enkelt uttryckt på två saker. 1, Vad ECB kör för ränta och 2, lönebildning i Sverige. Apropå det senare så har Konjunkturinstitutet gjort en djupdykning i den svenska lönebildningen. Det är ett välkommet inslag i dagens rätt grunda debatten om räntor, inflation och hur Riksbanken bör agera. Jag har inte läst hela rapporten ännu, men jag hade tänkt återkomma till den längre fram.

Läs gärna hela rapporten…

Klicka för att komma åt LBR2018_webb.pdf

Riksbanken fäster stor vikt vid den sk. RU-indikatorn som mäter resursutnyttjandet i Svensk ekonomi. Den ligger på mycket höga nivåer, och som tidigare var förenligt med stigande löner, och därmed inflation och räntor. RU-indikatorn ligger högt pga att sysselsättningsgraden i Sverige är hög och för att företagsenkäten visar att många företag vill anställa men hittar inte kompetent personal. Men så har det varit ett bra tag och hitintills har det inte resulterat i stigande löner. Nedan chart visar det bra.

Om Riksbanken hade haft rätt så hade det bara varit en tidsfråga innan samtliga inflationsmått hade etablerat sig över 2%. Nu är den risken liten. Sannolikt kommer de konvertera kring 1,5-1,7% istället.

Apropå inflation så kom det svensk data i förra veckan. KPIF ex energi kom in på 1,2% mot väntat 1,4% och fg 1,3%. Det är duvigt. Men glädjande nog studsade tjänste inflationen från 1,2 till 1,5%. Så det känns som om vi borde vara nära en botten och börja röra oss uppåt snart. Det är såklart svårt för Ingves att höja när datan kommer in så här, men med god sannolikhet har den börjat gå i rätt riktning inför december mötet. Datan spelar egentligen roll, men det kan han inte säga såklart. Anledningen till att han höjer beror inte på inflation. Det beror på att normalisera sig mot ECB innan de börjar höja. Om de börjar höja?

Från Europa kom kärninflationen precis in på 1,0% YoY mot väntat 1,0 och fg 1,0. Gäsp! Med tanke på hur problem i Utvecklingsländer brukar slå mot exportmaskinen Europa så ser jag inte hur Draghi ska kunna höja räntan. Å andra sidan ska det rinna en del vatten under bron innan det blir aktuellt.

Från USA kom Core CPI in på 2,2% mot väntat 2,4 och fg 2,4%. Lite svagare, men fortfarande klart över målet och inget som lär påverka FED. 2,2% lirar med Core PCE 1,7 och löner om 2,7%. Så det är inget uppseendeväckande egentligen. Givet att lönerna kom in på 2,9% sist, så kan vi vänta oss core PCE/CPI på 1,9/2,4%. Så för att verkligen ”störa” FED så behövs en sättning av lönerna ner mot 2,5%. Det känns inte troligt just nu. Däremot tror jag inte de kan höja till 3% i godan ro utan att det får konsekvenser för tillväxt och lönebildning. Även PPI som kom i förra veckan bromsade in.

Tittar man på ett mer brett mått på arbetslöshet, UG, så indikerar det att lönerna kan röra sig mot 3,5%. Händer detta så borde FED enkelt kunna höja mot 3%.

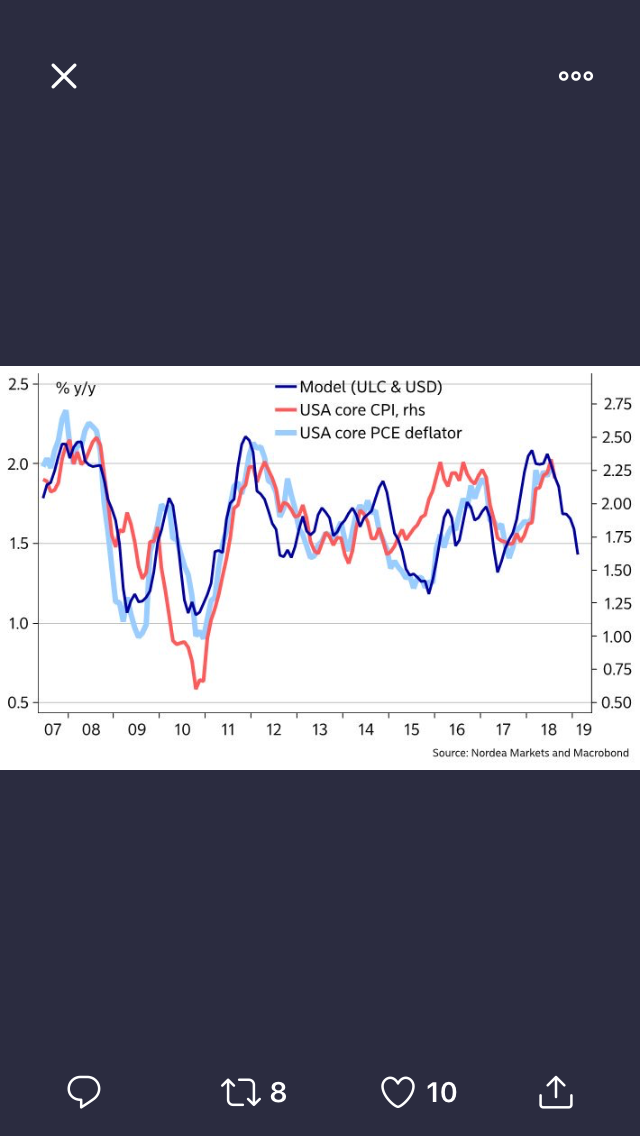

Men Nordea har även en graf som tar hänsyn till dollarn och arbetskraftskostnaden, och den säger att inflationen ska ner. hmmm.

Kan lönerna gå mot 3,5% samtidigt som inflationen går mot 1,5%? Nej nej nej. Det handlar såklart om att dollarn, ISM, QT likviditetspåverkan, EM störningar, Trumps expansiva finanspolitik fades out, tradewar m.m kommer resultera i att USAs tillväxt bromsar in från dagens nivåer, och då har vi en ny bild med konsekvenser för jobbskapande och löner…… och därmed inflationen. Tyvärr är det så att lönerna är en laggande faktor, där tillväxt och jobbskapande kommer först. Medan många av faktorerna ovan är mer av ledande karaktär. Dvs kommer det en inbromsning av tillväxt, så leder det till inbromsning i jobbskapande, som efter ett tag göra att löner och inflation vänder ner. FED måste vara tidiga på bollen då räntehöjningar slår igenom med 6-18månaders fördröjning. Så trots att lönesiffran låg på 2,9% för en vecka sen så frågar sig FED, hur kommer den utvecklas närmaste 12 månader. Tror de att den ska gå mot 3,5-4,0 då kommer ni få se fortsatt höjningar…. tror de på 2,5-2,9%, då kommer de inte att höja hela vägen till 3%.

Ray Dalio, grundaren av världens största hedgefond, bedömer att den nuvarande ekonomiska cykeln sjunger på sista versen. Vad ska man säga.. skulle lönerna klättra vidare mot 3,5-4,0%, inflationen går mot 2,5-3%… och FED höjer till 3%. Ja då följer vi klassiska spår, och han kommer få helt rätt. Men jag är inte lika säker.

Trevlig vecka!

Tack för ännu ett intressant och bra inlägg. Länge sen jag kommenterade på bloggen nu, men har läst lika flitigt som vanligt (har skrivit detta svaret till ett äldre inlägg men det verkar alltid ha kommit upp i kommentarsfältet).

Jag har funderat mycket rörande inflationen och speciellt KPIF. Detta kan grunda sig i ren okunskap men vill ändå lyfta upp detta då det är något jag hakat upp mig lite på.

Jag skulle vilja hävda att den upplevda prisökning gemene man möter och tydligt känner av i vardagen, prisökningen på varor och tjänster, borde bestå av två delar. Den ena delen är prisökning på befintliga varor såsom livsmedel, elektronik etc. kort sagt denna approximeras med prisutvecklingen för den varukorgen SCB använder sig av. Alltså de prisförändringar en konsument märker av i vardagen. Den andra delen borde utgöras av nya varor som en konsument förväntas konsumera. Alltså att den totala prisökningen konsumenten upplever även är en funktion av mängden varor och inte bara prisökning på befintliga varor. Här blir det lite anekdotisk bevisning och en hel del spekulation från min sida. Men t.ex. förväntas ungarna idag ha mobiltelefoner och mobilabonnemang, man köper inte lägre bara en tv utan behöver ”en i varje rum” samt även en apple-tv, det räcker inte längre med ett par löparskor för att komma ut och springa utan det behövs även en pulsklocka och kompressionstights, en familj behöver minst två laptops och två paddor. Ta laptops t.ex. trots att priset på datorer minskat rejält och dess prestanda ökat markant (vilket har negativ inverkan på inflationen), så spelar väl detta inte någon större roll för konsumenten om det förväntas att man behöver köpa två eller tre istället. Resultatet är att hushållens kostnader för laptops på totalen har ökat trots att kostnaden för en laptop har minskat. Precis samma analogi kan man göra med mobilabonnemang. Vi får mer kvalitet och innehåll i våra mobilabonnemang idag och till ett lägre pris än för 10 år sedan, men samtidigt behövs det fyra mobilabonnemang för en familj. Så den totala kostnaden för mobilabonnemang för ett hushåll borde ha ökat.

Om vi grundar oss på att inflationen syftar att vara ett mått på ekonomisk aktivitet så borde man väl ta hänsyn till hur mängden varor som konsumeras förändras? Detta torde väl även spinna över i lönebildningen (om vi antar att inflationen driver löneutvecklingen, såklart en fråga om hönan och ägget här)

Som sagt kanske jag är helt ute och cyklar och uppskattar verkligen att få mothugg om jag tänkt fel någonstans!

/RA

Nej du har väldigt rätt. Men samtidigt om vi köper fler datorer och mobiler, så måste vi konsumera mindre av nåt annat om vi inte har mer i plånboken än tidigare. Inflationen blir nästan vilseledande….. det handlar snarare om vilken kapacitet vi har att handla för som slutligen driver på prisbilden. Den kapaciteten handlar i många och mycket om lönebildnignen.

Det finns många aspekter av inflation. Andra är ex hur vi köper saker. Dvs bilar är kanske dyrare idag än för 10 år sedan. Men eftersom man köper dem med finansiering, och där finansieringskostnaden har sjunkit med ränta, så har bilägandet blivit billigare allt annat lika. Dvs om vi antar att värdeminskningen är densamma.

Andra exempel är att ett paket kaffe eller en chipspåse inte är dyrare idag än för några år sedan. Men tillverkarna lägger mindre i påsen. Så det är ju inflation egentligen. Men tänk om den mindre påsen innebär att vi äter mindre chips än tidigare.

Det finns många sätt att vrida och vända det här.

Riksbanken försöker ju fånga så kallat positiv inflation. Dvs om oljepriset dubblas, så stiger priset på bränsle, och därmed inflationen. Men det innebär ju egentligen att vi får betala mer för bränsla, och har mindre över till annat, dvs den inflationsökningen är snarare kopplad till lägre tillväxt och att vi får det sämre. Inte en anledning för Riksbanken att kyla ner en ekonomi som överhettar direkt.

Jag har frågat Ingves, utan att få svar, att egentligen alla prisökningar som inte har någon koppling till stigande löner, faktiskt får en negativ inverkan. Detta och flera andra exempel gör att inflationsmåtten är svårtolkade. Hade det inte då varit bättre att skrota inflationsmåtten och utgå från lönebildningen istället. Dvs säg en målbild för lönerna på 3% (historiskt lirat med 2% inflation). Dvs om lönerna ligger på 1% så är det uppebarligen ett ekonomiskt läge där ekonomin växer för sakta, arbetsmarknaden är för otajt osv…. dvs en ekonomi som allt annat är överhettad. Ligger lönebildningen på 5%… ja då är det motsatsen.

Detta bygger såklart på att det är lönerna som över tid sätter press på priser… och inte tvärtom. Jag tror ju att det primärt är löner som driver priser…. men att även priser har en feed back loop till lönerna. Dvs arbetsgivare använder inflationen som referens när de sätter löner. Det är mao kommunicerande kärl, men där tyngdpunkten ligger på lönerna.

Jag har fått svar på detta. Tror dock svaret blir

1, Inflation är ett extremt etablerat mått för penningpolitiken…. det ändrar man inte så lätt.

2, Att ha ett lönemål kan vara lite känsligt och politiskt inkorrekt. Vanliga löntagare kanske blir irriterade när en centralbank säger att lönebildningen är för hög och de gör vad de kan för att bekämpa den. Även om det inte är lönerna, eller inflation för den delen, man vill bekämpa utan ”ångan” i ekonomin. Dvs man höjer räntan i syfte att få ner den ekonomiska aktiviteten. Löner och inflation är trots allt bara en mätvariabel.

Intressant artikel i gårdagens DN (av alla ställen) som berör frågan kring de fallande realräntorna de senaste 30 åren (4,5% tydligen). Även om vi härinne ofta fokar på lönebildningen så är r-räntor och löneutveckling 2 sidor av samma mynt, menar jag. Artikeln hänvisar till en studie som pekar på andra orsaker än de som vi ser härinne med digitalisering etc. Enligt studien så är förklaringarna: 1) annan deomografisk mix => färre arbetade timmar, 2) högre sparkvot från den arbetande delen av befolkningen, 3) ökade inkomstskillnader mellan länder vilket leder till högre sparkvot (men minskande skillnader mellan länder), 4) ökade valutareserver hos många asiatiska länder, 5) lägre priser på kapitalvaror, 6) lägre offentliga investeringar och 7) högre spread mellan riskfri ränta och företagens avkastning på kapitalet. Det intressanta i dettta är hur lönebildningen ibland är en effekt av megatrender som i 1) men ibland är orsaken som i 7), men det blev troligtvis möjligt tack vare 1, 2, 3 etc. Digitalisering, globalisering mm kickar väl framför allt in i 7), men inte så mkt i de övriga. Men om vi ska ska ta en framåtblickande approach, så blir väl frågan då: vilken av 1-7 kommer ge vika, vilket ju krävs för att lönerna skall takta upp? Min egen åsikt är: ingen, vilket är styrande för min tro att vi landar i lågkonja (på grund av mättad efterfrågan och avsaknad av stimulanser men som blir rätt mild pga ränteläget) långt innan vi hamnar i överhettning. Men där kan jag naturligtvis få rejält fel om det vill sig illa.

Tack, den ska jag titta på!

Ja till en början hävdar ju jag att över tid är:

Inflation = Löneinflation – 1%

Eftersom: Real ränta = Nominell ränta – inflation

Så måste: Real ränta = Nominell ränta – Löner + 1%

Så visst finns det kopplingar.

Vad gäller faktorerna

1, demografi, har jag också lyft fram

2, högre sparkvot, har jag delvis lyft fram. Sparar man större del, så blir tillväxten lägre på kort sikt. Lägre tillväxt är en av faktorerna som jag lyft fram som en anledning tillsammans med sysselsättningsgraden

3, den här är ny

4, njae, det finns en annan effekt av detta, och det är att eftersom Kina köper amerikanska statspapper för dollar de får in på försäljning av kinesiska varor, så har det hållit nere amerikanska räntor allt annat lika, detta har gjort att räntekostnaderna för de belånade i USA har varit låga, vilket gett ett stort konsumtionsutrymme, vilket bidrar till tillväxt, jobbskapande, löner, inflation och räntor… allt annat lika jämfört med om kineserna växlat alla pengar och bara konsumerat dem hemma.

5, sant, men det faller under globalisering anser jag

6, ja absolut. Problemet är att för 60 år sen var världens samlade statsskulder sett till BNP rätt låga och behovet av infrastruktur, bostäder, sjukhus och gud vet allt. Idag är statsskulderna höga. Bortsett från Sverige och några länder till. Så även om man behöver investera finns det inte riktigt utrymme. Man måste först växa ur sin skuld.

7, Ja den är MYCKET intressant. Men detta handlar om misstroende. Dvs för 10 år sen krävde aktieägare 10% avkastning på eget kapital, när räntan stod 5%. Nu står räntorna avsevärt lägre men man kräver fortfarande 10%. Det handlar om att aktieägarna och företagen inte tror att dagens räntor är uthålliga. I slutändan gör det att de kräver högre och högre vinst, vilket alltså gör de obenägna att lyfta lönerna.

Jag håller med om att de här faktorerna inte känns övergående i brådrasket. Dvs väldigt lite talar för att lönerna ska växla upp….

Samtidigt måste du ta av dig den nationalekonomiska hatten och gå ut på stan och lyssna på ”rälsen”

För varje år med 2-3% tillväxt i världen skapas x miljoner nya jobb. De nya jobben i kombination med små lönehöjningar gör att de sätter sprätt på sina löner, givet att räntorna (egentligen räntekostnader) inte drar…. vilket vi alltså inte tror för att löner och inflation inte orkar ta fart.

Men för varje år med X miljoner nya arbetare, så är det x miljoner färre att anställa från gatan. NÅGON GÅNG, blir arbetsmarknaden mättad. I det läget är det någon restaurang som höjer lönen för att få över den där duktiga kocken, eller nån byggfirma som höjer lönen lite mer än de brukar för att locka över den där projektledaren…. och då börjar hjulen så sakterliga att rulla. Eftersom alla bolag är lönsamhetsfokuserade så kommer de snabbt som attans att vilja höja priserna mot kund för att kompensera för de högre lönekostnaderna……

Så tids nog hamnar vi i en situation där lönerna så sakterliga stiger, och med dem priserna. Centralbankerna hänger efter….. och eftersom de aggregerade skulderna är så långt mycket större än tidigare så behöver man inte höja så mycket för att punktera ballongen….. sen blir det en negativ spiral av allt ihop…. precis som vanligt.

Jag tror vi är väldigt präglade av historien… det är vi alltid. Men man ska vara jävligt försiktig när man utgår från historien när man lägger prognoser om framtiden. Särskilt på lång sikt!

Om Ingves höjer till säg 1% hur mycket skulle bolåneräntorna gå upp då hos bankerna? Finns det en formel för detta?

Du kan utgå från att de går upp lika mycket…

Sen finns det en vidare djupare diskussion att korta boräntor går upp något mindre för att bankerna inte längre behöver kompensera för att de idag har en kostnad för inlånade pengar.

Sen finns det en diskussion att term premiums kommer börja röra sig när vi har positiva räntor… vilket alltså innebär att långa räntor kommer gå upp något mer…

Givet detta, Så skulle jag gissa att en rörlig boränta ligga på 2,5% och en bunden femåring 3,5%.