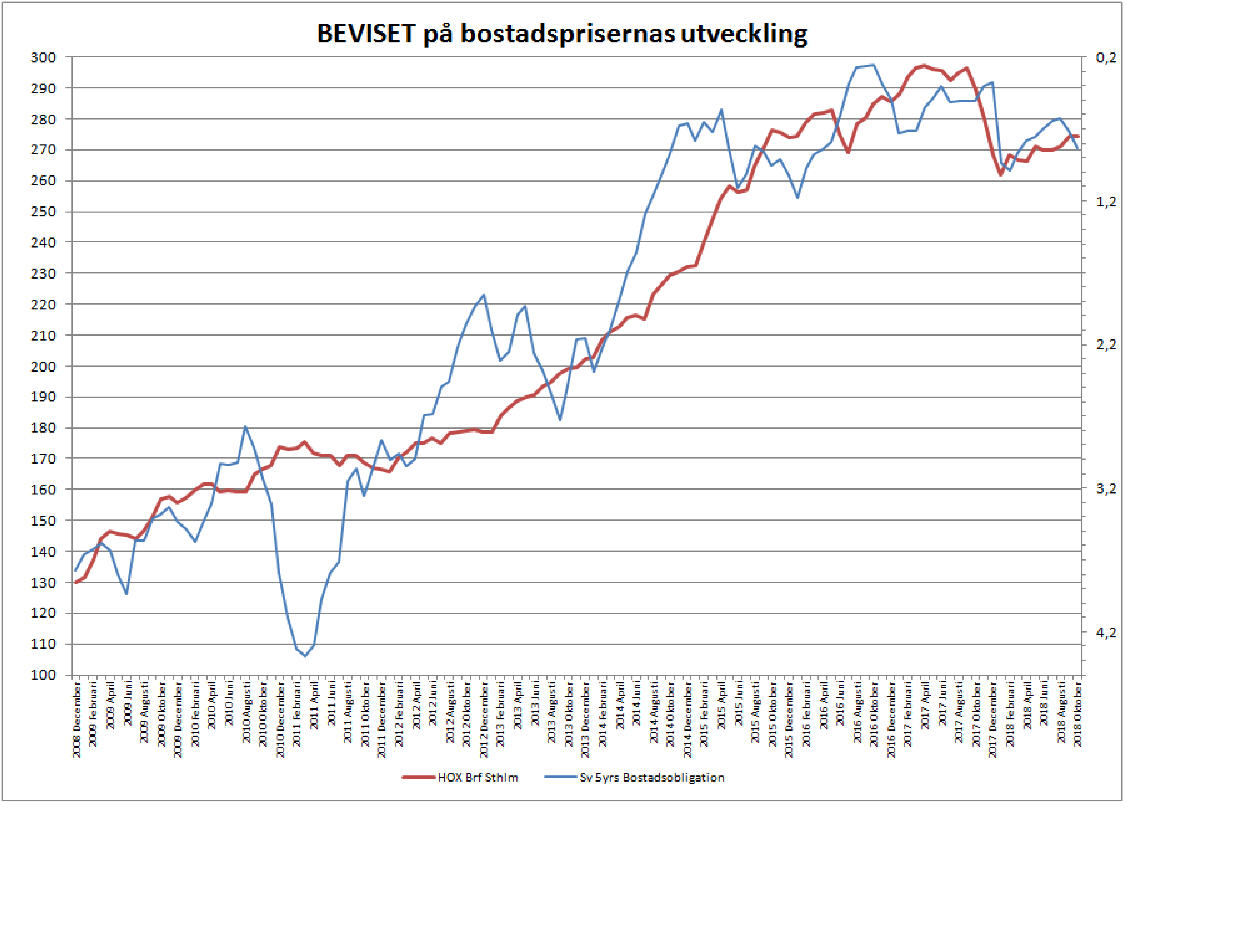

Enligt HOX Valuegard var bostadspriserna rätt stabila i september. Många invaggas att läget numera är stabilt. Men det kommer det inte att vara om Ingves höjer.

Idag ligger styrräntan på -0,5%. Då bör en 2-årig statsobligation ligga på 0% och en 5-årig på +0,5%. En 5-årig bostadsobligation bör ligga på ca 1,0%. Den ligger idag på 0,84%. Jag tror att den kommer röra sig upp mot 1%. Om Ingves höjer 2ggr så kommer den fortsätta att röra sig mot 1,5%. Kanske nästa sommar.

Med viss fördröjning, typ några månader, så kommer det ge avtryck i lånelöfteskalkylerna, och slutligen priserna. Ser man till grafen ovan så innebär 1,5% att bostadspriserna ska ner 12-15% vad gäller bostadsrätter i Stockholm. Det innebär ca 85-90,000kr/kvm på Östermalm. Vad det ska kosta i resten av stan, i förorter och i övriga städer är sen inte så svårt att räkna ut.

Många av bostadsutvecklarna har det motigt idag. 2019-2020 kommer inte bli lättare. Tvärtom! Enligt principen ”läge-läge-läge” är det min övertygelse att en utvecklare inte kan sälja en lägenhet för mer än 75,000kr/kvm om kåken inte ligger i innerstan och Ingves höjt till 0% styrränta. Korrigerar man dessutom för belåning i de nya föreningarna, som är högre jämfört med de gamla lågbelånade föreningarna inne i stan. Då ska priset ner ytterligare. Danske Bank säger i dagens Di att man är inne på samma scenario. Sen finns det ytterligare ett scenario där Ingves fortsätter att höja… och då blir det inte vackert kan jag lova. Sån tur att väldigt lite pekar på höjningar över 0% idag.

Leder två höjningar till kris? Hushållen har c4,000mdr i skulder, 4,500mdr ink Brf. Ökar räntan på den här skulden med 0,5% som jag tror så innebär det ca22,5mdr i ökade räntekostnader. Eftersom detta inte kompenseras av stigande löner så slår det direkt på konsumtionen. Eftersom skulden och BNP är ungefär lika stora innebär det en negativ effekt på tillväxt om 0,5% i årstakt. Om man tänker att den svenska byggbranschen bromsar in nästa år efter att bromsen 2017 slår in samt att europa har gått in i ett lugnare tempo, så kan svensk tillväxt bromsa in mot 1,5% i årstakt. I den miljön skapas c25,000 jobb i årstakt. En rejäl inbromsning mot senaste årens jobbskapande upp mot 100,000. Har svårt att se hur avtalsrörelsen ska kunna landa i några andra löneavtal än någon tiondel högre än idag. Alltså kommer inte svenska löner ta fart mer än nån tiondel totalt. Alltså ingen inflation. I den miljön så ser jag inte hur Ingves ska fortsätta att höja. Det måste till en extremt hökig Draghi, vilket känns rätt osannolikt. Kärninflation från Europa kom in i veckan på 0,9% mot väntat 0,9 och fg 0,9. Dead fish som lirar med låg löneutveckling och svag tillväxt. Pilarna pekar snarare nedåt än uppåt. Okej, euron har varit lite småsvag vilket brukar vara bra, men risken är rörelsen är för liten. Det är viss skillnad när den gick från 1,40 till 1,05 eur/usd jämfört med 1,25 till 1,15.

Jag får ofta frågor om bostadsräntorna. De är inte exakt samma sak som resonemanget kring priserna. Priserna sätts ur perspektivet ”pris=lånelöfte=kalkylränta=Långa bostadsobligationer”. Vad gäller de faktiska räntorna vi betalar är det annorlunda. Det finns lite olika resonemang. Det enklaste är att säga att höjer Ingves med 0,5% så stiger alla räntor med lika mycket. Då stiger ett rörligt bolån från knappt 1,5 till 2% och ett bundet från 2 till 2,5%. Nu tror jag den förklaringen är aningen förenklad. Bankerna har idag rekordhöga räntenetton för att de tar ut högre marginaler som kompensation för att de erbjuder nollränta på inlånade pengar, som de egentligen har en kostnad för deposition, samt skyller de på tuffare kapitaltäckningskrav. Om Ingves höjer till 0% ränta är det inte omöjligt med viss normalisering. 3m Stibor finansierar rörliga lån. Den går i linje med styrräntan. Om är optimist kan man hoppas att bolånemarginalerna normaliseras mot 150 punkter. Då bör ett rörligt bolån hamna på 1,5%. Dvs i stort sett oförändrat mot idag. Så min prognos på ett rörligt lån landar på 1,5-2,0%. Säg att det blir 1,75%. Vad gäller ett bundet 5-års utgår jag även där från finansieringskostnaden som är 5yrs bostadsoblisen. Den räknar jag med att den stiger till 1,5%. Lägg ett påslag på 150 bp och vi hamnar på 3%. Så en femåring väntas hamna på 2,5-3%. Typ snitt på 2,75%. En 3-åring borde ligga mitt i mellan, typ 2,25%.

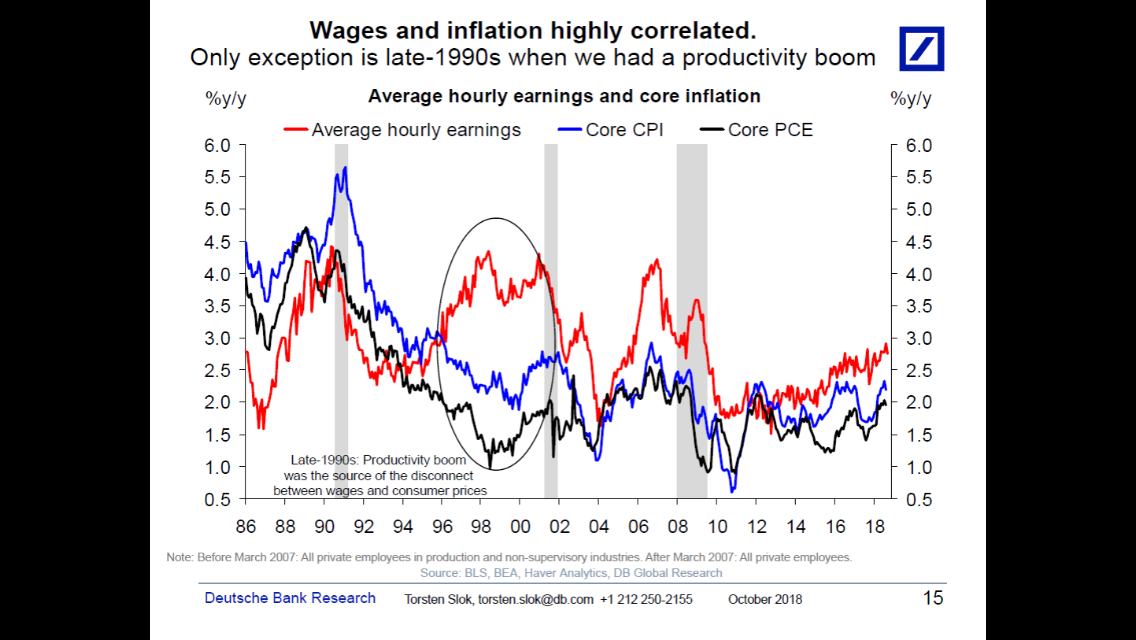

Nedan chart från DB visar med all tydlighet hur viktiga lönerna är för inflationen. Jag har sagt det innan. Lönerna måste till 3,5%+ för att det ska vara rationellt för Fed att höja till 3%+.

Tack för bra inlägg som vanligt.

Den nyproduktion som ligger ute för 125k/kvm kommer nog få köra lite rea framöver.

Ja det lär bli tufft 😬

Funderar på det här med hushållens skuldkvoter mm som vi diskuterat tidigare. Om hushållen anser sig ha råd att låna mer än vad de tekniskt får av banken, vad är det som hindrar säljarna att efterfråga skuldbrev med en månatlig betalning från köparen i tillägg till köpeskillingen på tillträdesdagen från banken?

Skulle du själv vilja sälja din bostad till någon, där delar av köpeskillingen ska betalas månadsvis i många år?

Hur hanterar man kreditrisker?

Säg att du köper nåt annat där du som köpare ska betala månadsvis till säljaren, och är beroende av månadsflödena. Vad händer om du upphör?

Jag vill ju sälja till högst bjudande, om köparna lånar max från banken för köpeskillingen så skulle jag kunna tänka mig skriva ett skuldbrev utöver det för att avgöra budgivningen. Sen får man väl avtala om vad som händer om skulden inte betalas; kanske skulle jag önska samma avtalsvillkor som banken där det är möjligt

Jag förstår vad du menar. Men om detta lån mellan två privat personer ska vara seriöst och av lag skyddat på ett bra sätt så måste det registreras. Vad är det då som säger att banken inte beviljar ännu mindre lån med tanke på att personen redan är skuldsatt med X till en annan person?

Vad händer om din köpare sen säljer huset han köpte av dig nåt år senare. Ska han betala hela sin skuld till dig då? Om marknaden halverats. Vilken skuld kommer först, din eller bankens? Om det är banken, har köparen en skuld till dig trots att han inte har pengarna.

Jag tror det är svårt att få till detta på ett bra sätt!