Var 1,473 på OMX botten?

Innan vi resonerar vidare vill jag att alla suger in följande fakta. BAKOM VARJE SÅLD AKTIE, FINNS EN KÖPT AKTIE. Dvs i baissetider som de här får man lätt intrycket av att alla bara dumpar aktier till höger och vänster. Men man måste komma ihåg att utestående aktier ändras väldigt lite, och alla aktier ägs hela tiden av någon. Det är priserna som förändras. Inte ägandet. Om man suger tag i den tanken så blir man lite mer ödmjuk inför marknadsklimatet. Dvs i varje transaktion, oavsett om det är hausse tider eller baisse tider, så finns det någon som tror det är ett utmärkt läge att äga aktier givet priset, och samtidigt finns det någon som tycker precis tvärtemot. Om man lyssnar på media får man oftast intrycket att det bara finns en sida. Som nu i baisse, då är alla negativa. Det stämmer inte. Vissa tycker precis tvärtemot.

Optimisterna tror på vinstprognoserna, och därmed tycker de aktier har blivit billiga. Trots räntan. De tror inte på recession. Åtminstone inte på ett bra tag. Pessimisterna tror att vi är på väg mot recession. Kanske inte under Q4, men längre fram och marknaden prisar in det redan nu. Stigande räntor är här för att stanna, och det är också negativt för aktier. Stigande räntor är också en viktig ingrediens för kommande recession. Pessimisterna tror att 2009mars-2018oktober är ett avslutat kapitalet. Nu är vi inne i period där man ska vara försiktig och hålla kontanter. Optimisterna tror att den här svackan ska utnyttjas till att öka i aktier. Det kommer bli en fin affär.

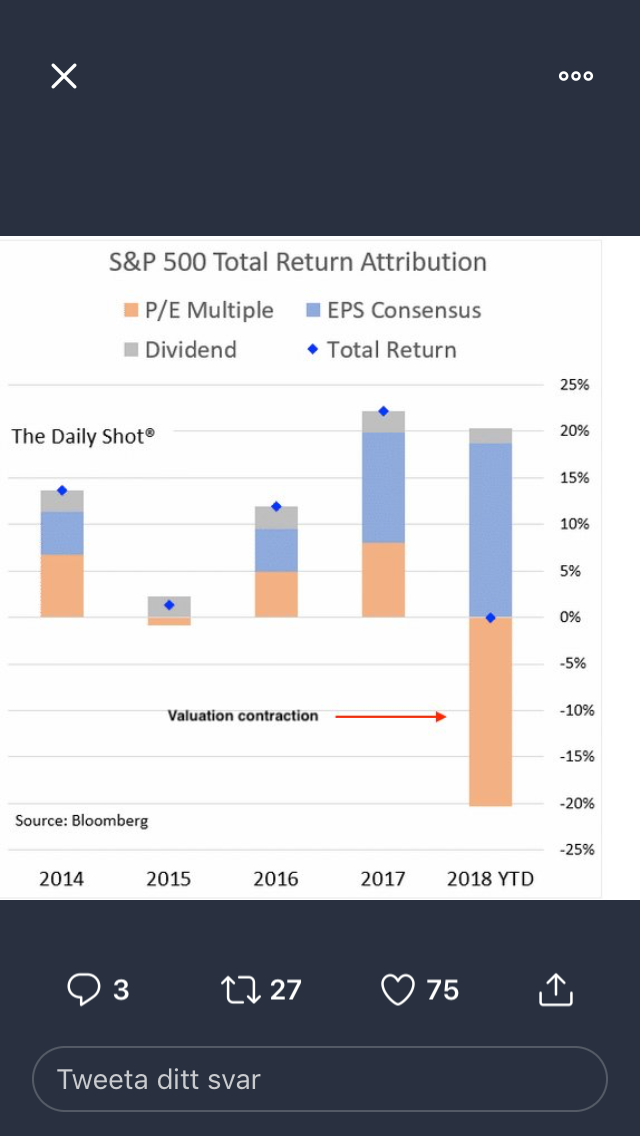

Optimisterna lutar sig gärna mot nedan två grafer.

<

<Även aktiespararna har skrivet om det på ett fint sätt.

https://www.aktiespararna.se/nyheter/sa-kan-tuffare-rantemarknad-sla-mot-borsen

Åter till OMX. För det första måste jag erkänna att jag har haft fel. Jag trodde på rekyl ner mot 1,545 i första hand och 1,500/1,510 i andra hand. Vid de här nivåerna kunde man addera med gott samvete, för att vi garanterat skulle upp till 1,590ish. Vi brakade genom allt ner till 1,473 och nu är vi inne i rekyl upp. Detta har grusat den tekniska bilden för mig. Vill man göra det enkelt för sig kan man säga att börsen älskar att finta tekniskt, och overshoot’s är vanligare än det är ovanligt. Så att jag tvekar nu är världens bästa köpsignal rent tekniskt. Men man kan också ta svagheten på allvar. Tumregeln är då att så länge som man inte bryter upp ur Fib50% så finns det en risk att vi ser nya bottnar. Den ligger på 1,575. Samtidigt noterar jag viktiga nivåer kring 1550-1555 som dessutom är Fib38%. Den senare ska säkert utmanas och då kommer det första testet. Har de svaga händerna skakats bort i förra veckan, eller finns det mer att ta av? Jag skulle vilja revidera min tidigare test nivå 1,595ish, till 1,575-1,595. Där kommer det ”tekniska slaget” äga rum. Om det håller, ja då ska man vara försiktig med aktier. Bryter vi upp under styrka, ja då ska man börja tänka positivt igen och 1,473 var botten.

På kort sikt har vi ett gap på 1,516. Det kommer att täppas till. Nästa nivå är 1,550-1,555.

Jag vill understryka att trenden sedan mars 2009 inte är bruten ännu…

Tittar man på DAX och STOXX tekniskt, och har en positiv grundsyn på aktier, ja går det att måla upp en väldigt positiv bild.

Noterar att Kinesiska Yuan inte vill stärkas…. handelskriget är fortfarande i Defcon 3. Det stör mig! Trump pratar om Great deal, men han pratar också om tull på samtliga kinesiska varor. Snart är det G20. Hade varit lättare att tro på sentiments hausse om det kom nåt därifrån.

Jag noterar att dollarn är stark… precis vad man kan vänta sig i rådande marknadsklimat i kombination med en hökig FED. Men vid de här nivåerna, sett till EUR/USD samt DXY, har det vänt förr. Det bör man ha lite koll på. En försvagning av dollarn kommer också troligtvis lira med ett positivt börsklimat.

Tyska IFO kom in på 102,8 mot väntat 103,0 och fg 103,7. Den bekräftar mer eller mindre PMI. BNP data har ingen bäring på börsen med EU växte med 1,7% i Q3. Det är klent. Flash core CPI kom precis in på 1,1 mot väntat 1,0 och fg 0,9. Klent, och speglar svag tillväxt, slack i arbetsmarknaden och låg löneutveckling. Stark euro och ett svagare Asien har påverkat negativt. Förstår inte hur inflation och löner ska kunna lyfta i den här miljön?

Feds favorit mått för inflation, Core PCE, kom in på 2,0 mot väntat 2,0 och fg 2,0. Konsensus är att den tillsammans med löner ska stå stilla framöver. Men det kräver att FED bromsar ekonomin genom räntehöjningar och QT. Jag tror, som ni vet, att risken är mycket stor att 1, US soft patch 2, stark dollar kan få den att klinga av. Dvs risken är större, inom 12 månader typ, att den svänger ner mot 1,6-1,7 än att den svänger upp mot 2,3-2,4.

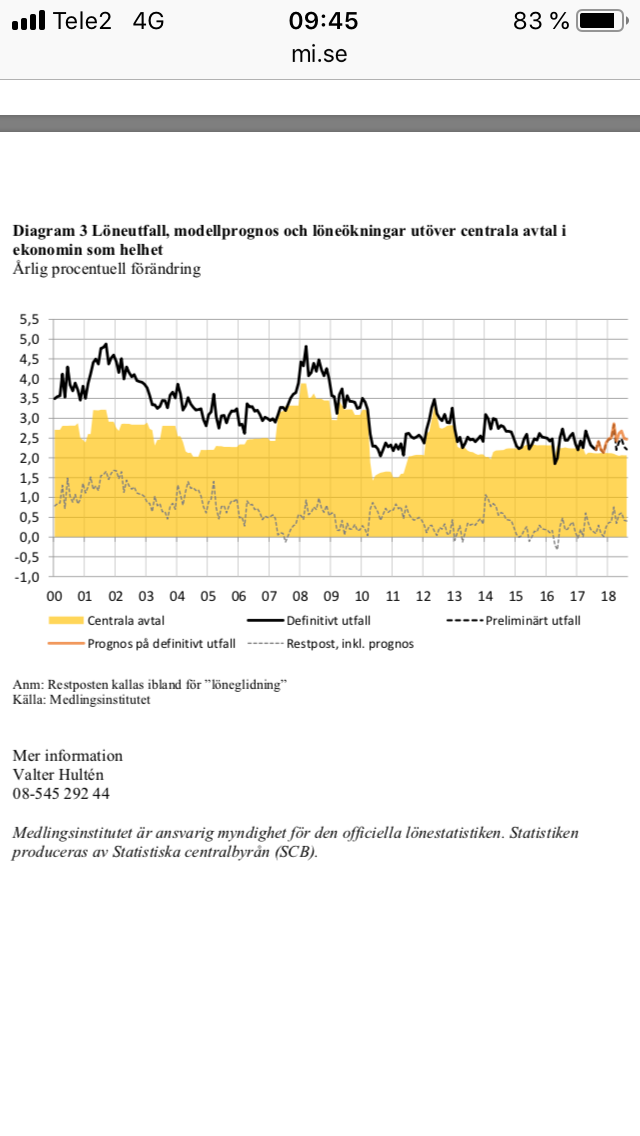

Från Medlingsinstitutet kom statistik för svenska löner. Under årets 8 första månader ligger ökningstakten på 2,6% YoY. För Augusti var den 2,5%. Sverige växer ju med nästan 3% och resursutnyttjande (RU-indikatorn) och sysselsättningsgraden är på topp. Ändå lyckas vi inte skaka fram mer. När byggsektorn svalnar av nästa år, när inbromsningen från Europa börjar kännas av, och när Ingves höjt 2X25 punkter så riskerar tillväxten trillar ner mot 1,5%….. kommer lönerna lyfta då. Vi ska vara glada om avtalsdiskussionerna landar någon tiondel högre än dagens nivåer. Lönerna har mycket dåliga förutsättningar att lyfta och med dem inflationen. Kärninflationen lär strukturellt fortsätta att pendla mellan 1,5-2,0% som det ser ut nu! Detta har inget att göra med att Ingves kommer höja 2X25. Men det påverkar eventuella höjningar efter det. Eller låt mig säga så här… om svenska löner taktat upp mot 4% som de gjort historiskt, då hade det vara varit en tidsfråga innan inflationen letat sig upp mot 2,5-3% och då är det inte frågan OM Ingves hade varit tvungen att rulla ut ett helt batteri med räntehöjningar utan NÄR. Tack och lov är vi inte i den situationen.

<

<Imorgon och på fredag kommer en mängd data, som ex PMIs, jobbdata och löner. Lönerna kommer att komma in ”högt”, men det handlar om att oktober siffran förra året var särskilt svag. Så fokus bör vara relativt förväntningarna. Hoppas marknaden ser genom detta. Stay tuned!

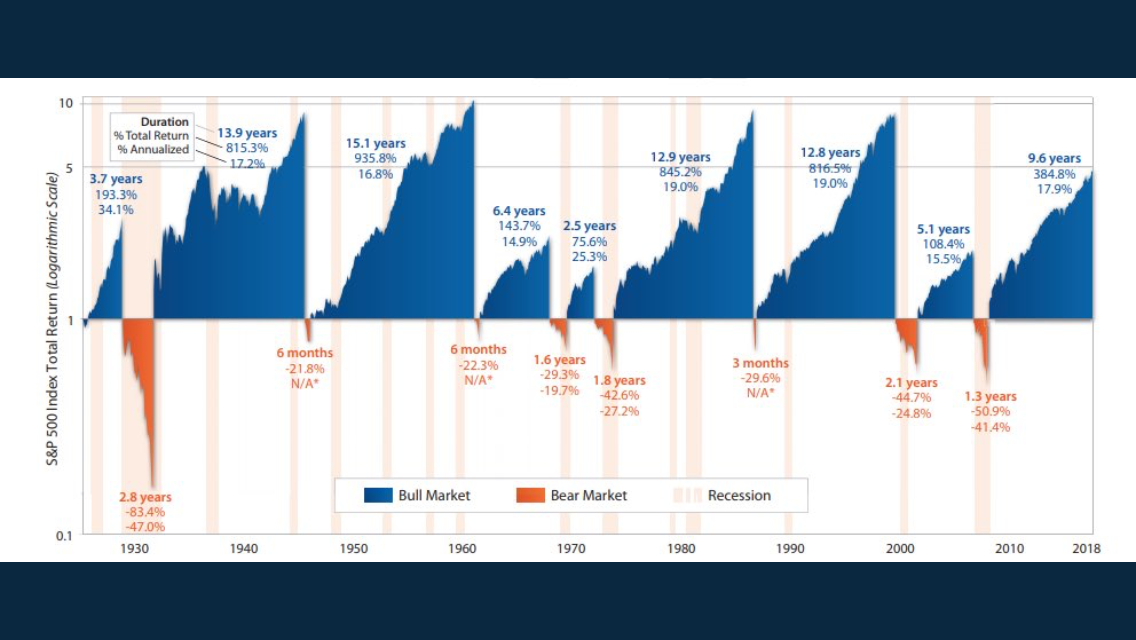

Avslutningsvis vill jag bara visa ett otroligt snyggt chart. Den visar med all tydlighet att vi inte behöver hänger upp oss på politiska oroligheter, värdering eller ”noice” i allmänhet. Man ska egentligen bara akta sig för recessioner. Som tack och lov är ovanliga men de suddar bort halva ditt kapital. Klarar du inte av att prognostisera recessioner, så kanske du ska köra en buy and hold strategi. Dock måste du ha 20+ års placeringshorisont.

Bra sammanfattning!

Jag tycker att bilden du målar upp i inledningen, att varje såld aktie också är en köpt aktie förtjänar att kompletteras med att man faktiskt inte behöver äga en aktie för att sälja den, man kan helt enkelt låna den och sedan sälja. På samma sätt måste man inte göra sig av med en annan tillgång för att köpa en aktie, utan det går utmärkt att köpa aktier för lånade pengar. Dessa två storheter, lånade aktier och krediter för aktieköp är storheter som kompletterar optimisterna och pessimisterna som du beskriver. Man skulle kunna karaktärisera de som köper aktier på kredit/säljer lånade aktier som spekulanter och optimisterna/pessimisterna som investerare. Börsen kan falla mycket på kort tid bara på att spekulanter ökar utbudet av aktier genom att sälja lånade aktier. Jag tror vi har sett en hel del sådant på sistone. Det innebär också att rekylerna uppåt blir snabbare och kraftigare om inte investerare i nästa led säljer aktier på lägre nivåer. Jag tycker det hjälper att fundera i dessa storheter, särskilt när man ska förklara kortsiktiga svängningar på börsen. I min värld förklaras mycket av kortsiktiga svängningar av spekulanternas positioner, medan investerarna mer sätter tonen för den mer långsiktiga utvecklingen. Jag tror investerare successivt kommer minska exponeringen mot börsen och att det sätter tonen för börsen denna höst. Sedan återstår att se om realekeonomin följer efter. Mycket tyder dock på att börsen är leading i det avseendet.

Som avslutning tycker jag förtjänar att nämnas att börsen alltid går den väg som skapar mest smärta för flest antal. Kortsiktigt denna vecka lider de som är korta marknaden mest, men i ett perspektiv på ett par månader tror jag de som är fortsatt långa kommer få lida mest.

Stort tack för value-add….. du har helt rätt i att man bör addera de här bägge kategorierna och de bidrar till volla…

Men du trampar fel när du säger ”Jag tror investerare successivt kommer minska exponeringen mot börsen och att det sätter tonen för börsen denna höst.”

Jag förstår vad du menar men du säger det på fel sätt. ”minska exponeringen”. Det går ju inte. Om en investerare säljer, så finns det någon annan som köper. TOTALT SETT finns det ingen som vare sig minskar el ökar exponering då det inte går. Däremot kan utvecklingen bli sån att köpare och säljare enas om lägre priser, vilket får börsen att gå ner. Men inte pga exponering förändras. Vissa minskar sin exponering, men samtidigt måste det vara någon som ökar den.

När analyshus skriver om skiftande expoering, typ ”Instituationernas aktieexpoering har gått ner från 70 till 50%” så handlar det inte om att aktier ligger på nån sophög någonstans. Det är värdet på alla aktier i förhållande till totalt värdet på portföljerna som gått ner, och det beror på att priserna gått ner. Priserna går ner för att köpare och säljare är beredda att mötas på lägre priser än tidigare.

Det du säger om att börsen är leading är MYCKET bra. FED har genom året sagt det flera gånger men det missförstås ofta. De säger att vi bryr oss inte om börsutveclingen i den bemärkelsen att vi anpassar vår penningpolitik så att börsen ska gå så bra som möjligt då vi inte vill att folk ska se värdet på sina portföljer sjunka. Det skiter dem i. Dvs de bryr sig om Main Street, inte Wall Street. MEN, stora börsnedgångar har en tendens att slå mot business och consumer connfidence, som slår mot investeringar och konsumtion, som slår mot tillväxt, som slår mot jobbskapande, som slår mot löner och inflation…. alltså kan en stor börsnedgång få dem att bli mindre hökiga. Men inte för att Wall Street ska må bra.

Gött då är det minst 3,2 års börsuppgång kvar då om vi ser till den sista grafen 🙂 I 100 % utav fallen om börsen gått upp i mer än 6,5 år så har den gått upp minst 12,8 år helt statistiskt obevisat! Men ändå spännande att antingen varar uppgångarna över 12,5 år eller under 6,5 år vi kanske får en historisk recession mellan dessa värden denna gång spännande.

En annan sak att ta ut från detta diagram är att jag har fått uppfattningen från media att det är en rekord uppgångsfas i antalet år den uppgång vi är i nu men det är ju långt ifrån sant i sådana fall?

Såg nu när jag förstorade diagrammet att det var recession under de andra bull marketsarna vilket förklarar media frågan.