Trump twittrar om att en deal är nära med kineserna, och marknaden verkar tro honom då CNY stärks. Dollarn studsade också mot bakgrund av att fler och fler börjar tro på amerikansk soft patch. Svag dollar, och stark CNY är mumma för sentiment och börs. OMX tangerar Fib38 och är inte längre översåld. De som tror på lägre bottnar längre fram kan hoppa av nu. Dax och Stoxx uppvisar samma mönster. Det intressanta är inte om marknaden faller tillbaks för att samla kraft, för det lär den göra. Utan om köparna kommer in på bredfront och gör att vi bryter upp och därmed visar att botten är klar för den här gången. Dvs där vi kan konstatera att även den här rekylen var till för att tanka aktier i, precis som det varit senaste 9 åren. Eller inte!

Jobbdatan kom precis in från USA och visade att det skapats 250k jobb mot väntat 190k och fg 118k (nedreviderad fr 134k). En stark siffra såklart. Men svagt att fg blev nedreviderad från redan låg nivå. Sen är siffrorna väderpåverkade, så man ska egentligen titta på bredare serier. Typ 3m average YoY alternativt rullande 12m YoY. Givet att USA haft ett bra år tillväxtmässigt, typ 3%, så bör jobbskapartakten ligga på c2%. Det är cirka 3m jobb på årsbasis, eller 260k per månad. Det är ju vad den här siffran visade typ! Samtidigt ligger snitt-takten lägre om man ser till rullande 12. Jobbskapartakten ligger på 1,6-1,7% tror jag.

Hur som helst. Om USA är på väg in i soft patch borde jobbskapar takten komma ner mot 100k, i bästa fall 150k i månaden. Detta vet marknaden om. Samtidigt är detta en bra siffra, som FED tar till handlingarna inför sitt decembermöte, och gör ett höjning trolig. Från en redan trolig nivå kan man säga. Därför stärks dollarn.

Lönerna kom in på 3,1% mot väntat 3,1 och fg 2,8. Som jag meddelat tidigare var oktober siffran 2017 exceptionellt låg. Kommer nästa lönesiffra in som den här, så faller YoY takten av till 2,8-2,9%. Det räknar jag med. Detta lirar med core PCE/CPI på 1,8-1,9/2,2-2,3. I veckan kom även ECI, economic cost index, för Q3. Den kom in på 2,8% mot väntat 2,8 och fg 2,8%. Den lirar rätt bra med timlönerna i juli-sep. Den här datan kommer inte påverka FED på nåt sätt, då den bekräftar att ekonomin växer med c2,5-3%, skapar 200-250k jobb i månaden och inflationen ligger på 2% OCH, mest viktigast kanske, inte är på väg vare sig upp eller ner. Så länge som datan visar detta, så fortsätter FED att höja med 25 punkter i kvartalet. Skulle den vika av, slutar dem. Accelererar den i tempo så höjer de takten. Så enkelt är det. Så frågan är var den är på väg?

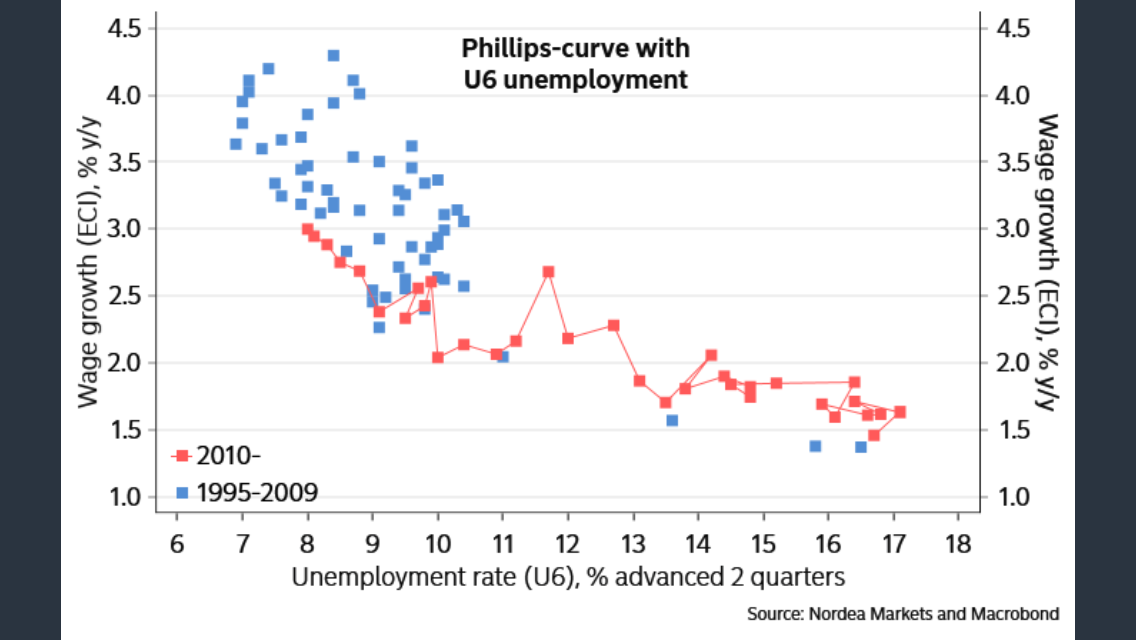

Många hävdar att Philips lever. Både ja och nej. Slänger man fram nedan chart ser det ju ut så. Men man lurar sig själv. Som ni ser är det 1997-2017. Hade man tagit 1957-2017 så hade man konstaterat att historiskt fanns ett samband, men att det numera verkar ha tynat bort lutningen på Philips senaste 10 åren i princip är flat jämfört med historien. Nedan tar man 1997-2007. Man lurar sig själv att tro att lönerna ska accelerera upp mot regressionslinjen. Så är det inte. Ta bort 1997-2007 och den övre delen faller bort. Den blå linjen kommer plattas ut ordentligt och man kommer behöva anstränga sig för att ens tro att vi kommer gå till 3,5% lönetakt (dvs 2,5 core pce) vid 3% arbetslöshet.

Nedan chart är bättre. Den visar U6. Ett bredare mått på arbetslöshet. Mindre utrymme för window dressing. Den visar att fortsätter arbetslösheten att falla, så kan lönetakten med nöd och näppe leta sig över 3%.

Jag är har ju hävdat framförallt två saker.

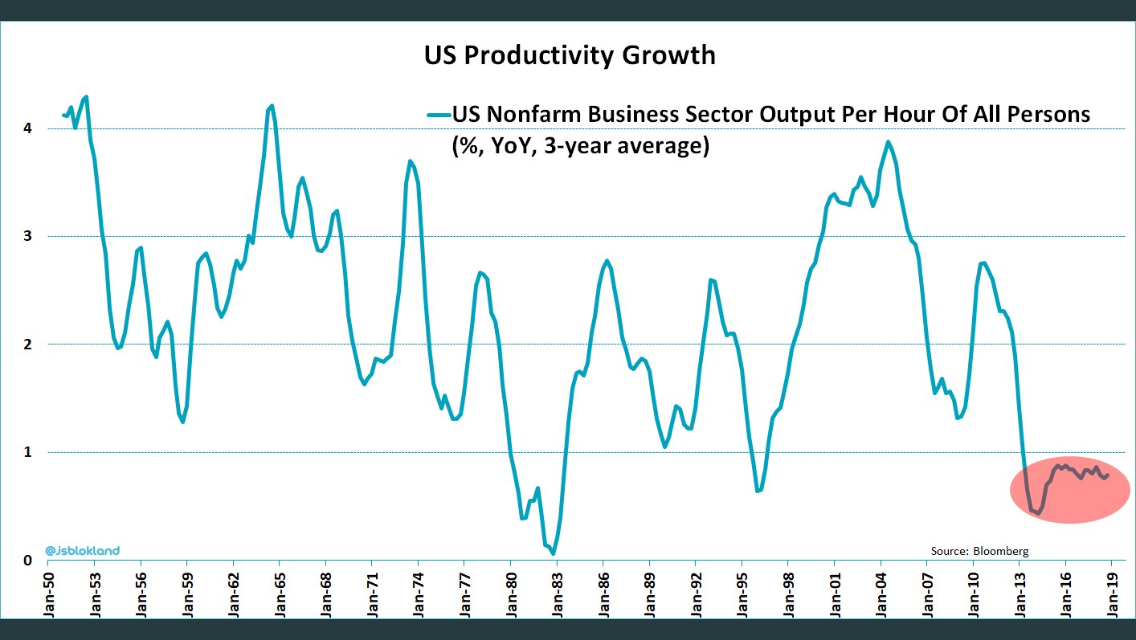

1, Anledningen till att kurvan 2008-2018 strukturellt ligger lägre än historiska kurvor beror på strukturella orsaker. Det finns inte längre ett kapacitetstak inom tillverkning, pga globalisering, digitalisering, svag produktivitet, försvagade fackförbund, demografiska aspekter, tjänste- och gig sektorns framväxt med mera mera. Det förklarar alltså varför lönerna idag taktar på 2,8% och inte 3,8 eller 4,8%. Men det förklarar INTE varför lönerna går från 2,4 till 2,8 vilket historiskt skulle vara jämförbart med 3,4 till 3,8. Nedan chart visar ännu en viktig faktor för lönerna. Svag Produktivitet.

2, Nej själva riktningen, inte nivån, handlar om arbetslöshet. U6 är bättre än det vanliga måttet. Men jag hävdar att Sysselsättningsgrad är det bästa. Den kan inte ljuga. Sen vill jag komplettera med tillväxt. Dvs en tajt arbetsmarknad räcker inte för att driva löner om tillväxten är svag, för höjer företagen lönerna kraftigt trots att försäljningen är svag så faller marginalerna och det kommer de att undvika.

Så vad händer med löner, inflation och räntor framöver? Jag tror att dagens konsensus bild riskerar få sig en törn. Vi är nämligen på väg mot soft patch i USA. Europa och Asien är redan där. Från Europa kom Mfg PMI in på 52,0 mot flash 52,1 och fg 53,2. Tyska mot svarigheten kom in på 52,2 mot flash 52,3 och fg 53,7. SOFT PATCH! 1,5-2,0% tillväxt.

US Mfg PMI kom i veckan in på 55,7 mot flash 55,9 och fg 55,6. Sen kom ISM in på 57,7 mot väntat 59,0 och fg 59,8. New Order 57,4 mot fg 61,8. Den har toppar ur. Den är på väg ner. Den pekar på att nuvarande tillväxttakt på 3% toppar ur och kommer röra sig nedåt. Jag tror på 2%. Stark dollar, oljan, räntekostnader som biter, QT som trycker upp termrisk och creditrisk premiums, soft patch i omvärlden delvis pga handelsbråk…. ja det går att måla upp många skäl.

Jobbdatan reflekterar att tillväxten är god NU. Därför lär FED höja i december då vi inte lär få nåt väderomslag innan dess. Men sett längre ut, så tror jag soft patch kommer att göra att bilden förändras. Lägre tillväxt, färre jobb, sämre data, lägre vinsttillväxt än estimat, kanske löner som faller tillbaks något, Core PCE som svänger ner mot 1,6/1,7%…. detta gör att FED kommer att bli rädd för POLICY MISSTAG om de INTE är DATA DEPENDANT…. alltså tror jag de kommer pausa sina höjningar. Detta tror jag får två effekter:

1, Idag vet inte marknaden vilken ränta som gäller i framtiden. Vet du inte räntan så vet du inte vad du är beredd att värdera övriga tillgångsslag till. Stannar FED… då vet du vilken ränta som gäller.

2, Idag vet inte marknaden vilka vinster som gäller i framtiden. Analytikerna har ju med 100% träffsäkerhet aldrig estimerat rätt vinster när de vänder ner. Om Feds höjningar leder till recession, ja då kan vi skrota alla PE-tal idag. De är inte vatten värda. Men om FED slutar höja, och vi börjar lita på vinsterna, då kan vi lita på värderingarna.

Jag tror alltså att en eventuellt soft patch, kan föra med sig ett sista och avslutande rally. Eller har jag fel, och lönerna fortsätter upp trots soft patch, enligt den gamla skolan som säger att när löne snöbollen väl börjat rulla, går den inte att stoppa.

Fortsatt trevlig helg

ps. Nästa vecka fokuserar jag på Service PMI, men även Midterm election. Blir inte klok på den där. För ett halvår sedan sa man att det var superviktigt då det är ett indirekt val om Trump, dvs vinner demokraterna så är det samma som att Trump förlorar 2020. Men nu verkar det inte vara lika viktigt. Tvärtom säger man nu att vinner demokraterna så blir det ett stökigt läge politiskt vilket är dåligt för börsen. Pollsen säger att demo kommer vinna… samtidigt var det längesedan jag litade på polls. Ds

Hej

När jag läser debattartiklar och de replikväxlingar som följer brukar jag ibland tänka att jag ska posta här på din blogg och fråga vad du tänker kring frågan som debatteras. Tyvärr stannar min tanke oftast vid en intention, någon kommentar på bloggen blir det sällan. Men, nu tänkte jag för en gångs skull fullfölja intentionen 🙂

Det vore intressant att få veta hur du ser på spörsmålet som Lars Calmfors och ett antal av facken inom LO debatterar i artiklarna jag länkat till nedan. Hur stor betydelse tillmäter du ”märket” – är de kollektivavtalade lönerna fortfarande av stor vikt eller har andelen individuellt satta löner blivit så stor att det inte får särdeles stora ekonomiska effekter för landet om vi frångår ”märket” ? Är det troligt att vi får löneökningar inom inhemskt inriktade branscher, som är av den storleken att de faktiskt kan påverka rekryteringsmöjligheterna inom exportbranscherna? Hur tänker du kring eventuella effekter på inflationen, löne- respektive kostnadsinflation?

https://www.dn.se/ledare/lars-calmfors-dagens-satt-att-bestamma-loner-passar-inte-morgondagens-sverige/

https://www.di.se/debatt/debatt-industrins-lonenormering-hindrar-nodvandigt-skifte/

https://www.di.se/debatt/debatt-vi-haller-inte-med-facken-i-6f/

https://www.teknikforetagen.se/i-debatten/nyheter/2018/calmfors-och-6f-har-fel-om-lonebildningen/

https://www.dn.se/ledare/lars-calmfors-industrins-makt-over-lonerna-har-blivit-en-trossats-som-inte-far-ifragasattas/

Tack för inspelet, och jag måste säga att det är en extremt intressant diskussion. Problemet i media är att många talar i egen sak så man kan aldrig vara säker…

Men låt oss slå fast lite viktiga saker:

1, Man talar om att lönerna har varit exceptionellt låga pga märket. I Sverige ligger vi på 2,5% YoY, USA 2,9%, Europa strax över 2%. Vi har INTE exceptionellt låga löner.

Sen är det klart att våra löner är en mix mellan avtalslöner (c2,2) och marknadsmässiga (c2,8) men skillnaden är inte jättestor, och de senare har historiskt varit något högre, vilket också handlar om vilken typ av yrken de representerar, och nivå (dvs arbetare vs tjänstemän, chefer vs arbetare) osv..

Sen hävdar vissa att givet Sysselsättningsgraden i Sverige, som alltså ligger extremt högt och pekar på en tajt arbetsmarknad så borde vi har löner klart över vår omvärld. Men guess what, sysselsättningsgraden är väldigt hög i länder som Tyskland, Japan mfl utan att det fört med sig några extremlöner.

2, Man kan tro att arbetsgivare och arbetstagare alltid by default står mitt i emot varandra. Dvs arbetsgivarna vill betala så lite som möjligt, och arbetstagarna vill ha så mycket som möjligt. Men så borde det inte vara.

Forskning visar att löner upp till knappa 5% ger högst reallöner, dvs lön minus inflation. Löner över 5% har historiskt gett negativa reallöner. Det är logiskt då det senare oftast skapar en negativ spiral. Låga löner ger alltså ofta höga reallöner. Detta talar för att hålla nere lönerna från båda sidor. Dock måste man utgå från inflationen som golv. Idag ligger svensk kärninflation på 1,6%. Historiskt har ett realt påslag på 1% varit förenligt med god reallöneutveckling. Dvs 2,6% är inte en dålig lön allt annat lika.

3, Det här med att det är dåligt för Riksbanken med låga löner, är en lögn som odlas flitigt.

Får vi höga löner, så får vi till slut hög inflation, och då får vi till slut höga räntor, vilket leder, givet vår skuldberg, till höga räntekostnader, som leder till minskad konsumtion och investeringar…. be careful what you wish for!

På samma bog vill jag lyfta fram en annan missuppfattninng, och det är att Riksbanken vill se högre inflation till varje pris. Så är det inte. Dvs om vi får en supply shock på olja, eller högre matpriser pga väder, så leder det till högre inflation. Men den är inte önskvärd, då vi inte fått det bättre, utan bara högre kostnader och måste dra ner på nåt annat med sämre tillväxt som resultat. På samma sätt blir inte Riksbanken glad om alla löneavtal skulle landa

på 10% utan att vara ett resultat av tajt arbetsmarknad, hög tillväxt och produktivitet. Visserligen kommer löntagarna spendera stora delar av sin högre lön, med stigande tillväxt och inflation som resultat, men netto är det negativt varpå det kommer leda till varsel och svag tillväxt. Riksbanken vill alltså inte ha avtalat höga löner bara för att det i teknisk mening leder till högre inflation. De vill att det kommer ur efterfrågan, tillväxt och produktivitet. Det hade varit enkelt för många länder att skapa högkonjunktur om det bara handlade om att höja lönerna tillräckligt mycket!

4, Vad gäller vem som har rätt och vem som borde vara ”märket” är lite tröttsamt.

Industrin är konkurrensutsatt. Lönerna kan inte kompenseras med höjda priser. Alltså måste industrin skicka hem folk om lönerna blir för höga. Jag tror inte det är en sån bra ide. Jag tror lönerna måste sättas som de gör idag för industrin. Dock bör de inte utgöra nåt märke!

6f är högkonja facken, som ridit på räntevågen senaste 10 åren. Förstår att de gnäller. Tajt arbetsmarknad, och högkonja och de får industrilöner. Men om några år har vi en annan räntemiljö och de kommer vara i en helt annan sits. Det finns liksom ingen logik i att de ska utgöra ett märke. Jag anser att de borde fått marknadsmässiga avtalslöner senaste åren. Dvs högre än de fått. När byggboomen vänds till den motsatta, så kommer folk att få sluta sina jobb. Det kommer inte att ha med lönerna att göra. Nån procent hit eller dit kommer inte göra någon skillnad. Det enda vi kommer kunna konstatera i efterhand är att ägarna av byggbolag tjänade oproptionerligt mycket under de goda åren. Tack vare industrimärket. Det är inte logiskt.

Sen har vi de offentlig anställda. De kan aldrig utgöra märket. Höjer du lönen med 10% för alla offentlig anställda så ökar budgetunderskottet med lika mycket. För att kompensera för detta måste vi höja skatten, och eftersom skatt på arbete (moms, inkomstskott och social avgifter) utgör 90% av skatteintäkterna, så är det där man hämtar in pengarna. Så man kan enkelt säga så här. En höjd lärarlön är inget annat än en förflyttning av inkomst från alla oss som inte jobbar som lärare till läraren. Det är kanske fair. Men om lärarlönen ska vara märke, och alla andra hänger på, så blir det en spiral som bara kostar tillväxt i slutändan.

I slutändan finns det ingen som äger större eller mindre rätt till nåt märke. Hela märkes grejen är tokig.

Mitt förslag är istället att alla utgår från kärninflation + 1%. Det är ”märket”. Om detta märke ligger lite för högt för den konkurrensutsatta industrin, då får de väl lägga sig lite lägre. Om målarna har så jäkla bra tider nu, ja då får de lägga sig lite högre. Offentlig anställda får ligga på märket, eller kanske nåt över, om bägge parter avser att det är nödvändigt för att locka till sig folk. Sen att industrin tycker det är trist om folk slutar och börjar som målare istället… tough luck, det kommer alltid finnas sektorer som går bättre än andra. MEN det betyder inte att alla vill bli målare för det. Dessutom går det inte bra för målare ALLTID heller.

Sverige är unikt i att så stor andel av lönerna sätts avtalsmässigt. Huruvida det är bättre el sämre än individuellt satta är svårt att säga. Ett problem med individuell lönesättning är att den är orättvis. Någon som är skicklig förhandlare och kan tala för sig, kan komma ut med bättre lön än en kollega trots att de yrkesmässigt är lika bra. Sen kan jag tycka det är fördel arbetsgivarna i många fall. Då Arbetsgivaren har ett info övertag. Arbetstagaren vet ju inte vad sina kollegor säger. Så om arbetsgivaren säger att ”det här erbjuder vi och det tar de flesta, så upplevs det som en kostnad att gambla, varpå många accepterar”. Samtidigt har individuella löner vuxit snabbare än de avtalsmässiga…. men det handlar nog mer om strukturen på jobben. Sen är det klart, en som vet sitt ”värde”, och som ofta blir uppvaktad av konkurrenter, kan köra tuffa tag i en individuell lönesättning såklart. Men många gör det inte!

Det är en svår fråga!!!!