Jag tror det faktiskt!

Marknaden smådeppar nu av 3 skäl

1, Sedan majbotten har många börser gått hyggligt, och vinsthemtagningar är relativt enkla om det bara finns en anledning.

2, Många tycker inte att FED är så duviga som man hoppats på. Gärna 50 punkter i juli, och sen vidare sänkningar i september. Nu blir det 25 punkter i juli, och kanske ingen i september om det ekonomiska läget bättrar på sig tillräckligt mycket.

3, Q2 rapporterna är rätt dåliga, och bolagsledningarna ger rätt svag guidance. Jag har länge hävdat att Q2 orna skulle vara dåliga av den enkla anledningen av Q2 inte har varit något starkt konjunkturellt kvartal. Guidance ger jag inte jättemycket för heller. Bolagsledningarna extrapolerar Q1 och Q2 in i 2H19. Jag tror inte Q3 blir så fantastiskt, men redan under Q4 så borde det lyfta då vårens lägre räntor börjar slå igenom. Tittar vi in på 2020 så kan det bli riktigt bra… särskilt med tanke på att det är Presidentvalsår.

Glöm då inte för allt i världen att börsen prisar in framtiden cirka 6 månader innan.

Hur ska man tolka detta? Jo att dåliga nyheter, som ex rapporter, leder till nedställ i det korta, men som sannolikt är köplägen i det lite längre perspektivet. Buy the dips.

Jag noterar att

1, Supriseindex i USA är rejält nedkört

2, Kassa positioner samt exponering mot bonds är på fortsatt höga nivåer

3, Att Empire NY FED PMI kom in på 4,3 mot väntat 2,0 och fg -8,6. Att Philly Fed precis kom in på 21,8 mot väntat 5,0 och fg 0,3. Det är viktiga solglimtar. Särskilt Philly!

I nästa vecka kommer Flash Pmi’s. Ska bli spännande om de bekräftar den här optimismen.

4, Att NAHB index kom in på 65 mot väntat 64 och fg 64. Fastighetssektorn är stark, det är bra för konfidens och hushållens balansräkningar.

Det känns taktiskt rätt att köpa. Target på SPX är 3140+ så här långt och det är bra om 2940 området håller. Jag är bullish med strategi buy the dips.

OMX är stökigare, och vissa rapporter har slagit igenom väldigt mycket. Vi har retracerat 50% av maj uppgången idag. Det frestar till köp. Den försiktige avvaktar köpsignal som vi får om vi stänger norr om 1633.

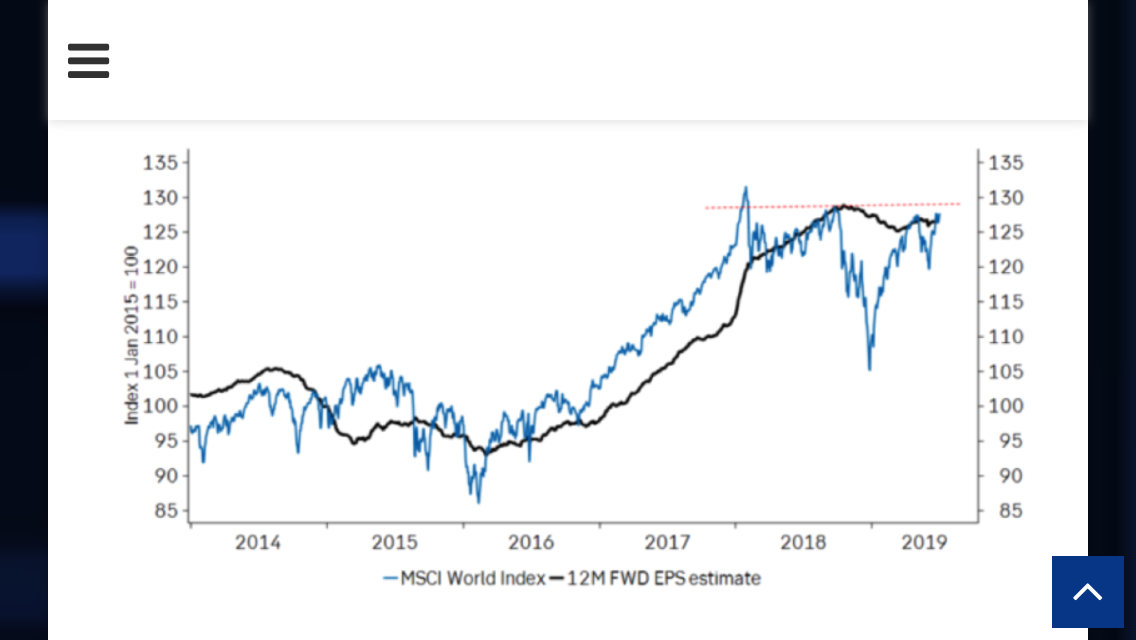

Nedan graf visar med all sin tydighet att börsen inte är nåt Lotto, den prisar in framtida vinster. I år tror jag på flat vinster jmf förra året. Nästa år lyfter de med 10%. Låga räntor, presidentval och att marknaden på nåt sätt har lagt handelskonflikten bakom sig, eller bara slutat bry sig, är några faktorer som skulle kunna förklara detta.

Tänk på att börsen prisar in framtiden. Sluta med nulägesanalys.

———————

Det pratas en del om att svensk bostadsmarknad är stark. Priserna stiger. MEN att konsumtionen är fortsatt svag vilket inte skulle lira ihop. Det gör det visst, det är analysen som haltar. Bostadspriserna stiger för att lånelöftena är generösa. De är generösa för att kalkylräntorna skruvas ner. De skruvas ner för att bostadsoblisarna faller. De faller för att statspapper faller. De faller för att Räntorna världen över går ner. De går ner för att Ecb och Fed har blivit duviga.

Svensk konsumtion går knaggligt för att:

1, de faktiska räntekostnaderna för hushållen inte gått ner. De har inte gått ner för att Stibor inte rört sig och för att bankerna inte justerar sina bolåneräntor

2, för att löneutvecklingen är svag

3, för att jobbskapandet gått ner

4, för att hushåll märker av att deras företag inte andas samma optimism som för ett år sedan, vilket gör att man håller inne på konsumtion

5, eventuellt för att kronan har varit svag och gjort det dyrare att shoppa

Blanda inte ihop de här mekanismerna. De kan gå i samklang, men gör inte alltid det!

————————

Jag har fått lite frågor vad jag tror om amerikanska räntor, och FED.

Jag anser att marknaden prisar in 3 höjningar a 25 bp i Juli, September och December.

Jag anser att Juli är kassaskåpssäker

September blir troligtvis av då datan troligvis inte hunnit bli så bra att Fed kommer hinna guida bort sänkningen och att sänka från 2,0 till 1,75 inte är några problem.

December blir inte av då de låga räntorna får fullt genomslag då i ekonomin vilket borde synas i datan, ungefär som att de höga räntorna i julas har fullt genomslag nu, samt att inflationen kan vara på uppåtgående igen med tanke på löneläget, och mot bakgrund av detta sänka från 1,75 till 1,50 inte är rimligt.

Idag ligger us 2 resp 10-åringen på 1,8 resp 2,0%. De borde röra sig mot 2,0 resp 2,2% när marknaden prisar bort sänkningen i december.

ECB då, kommer de at göra nåt i september? Sänker inte FED i september så betyder det att datan har piggat på sig snabbare än väntat och då tror jag inte ECB gör nåt heller. Men sänker FED i september så är det trots allt troligt att även ECB kommer att agera med en liten sänkning på kanske 10bp. Inte för att det hjälper men för att visa att man inte bara pratar, utan även gör saker. Gör de inget kommer de att uppfattas som hökiga, och då kan euron stärkas och det är det sista de vill. Euron är helt avgörande här. Dvs om Euron är tillräckligt svag i september så kan det också ge dem självförtroendet att låta bli att göra nåt.

Riksbanken då? Ingves rör inte räntan fram till december, och givet läget då agerar han. Dvs ser det lite smårisigt ut i vår omvärld, så rör han inte räntan alls. Ser det okej ut, vilket jag tror, så höjer han. Det senare är beroende av att kronan inte står lägre än 10kr mot euron.

Givet att han höjer i december så borde 3mStibor ligga på c0%. Dvs ungefär som idag. Så hans agerande borde inte påverka räntekostnaderna på våra rörliga bolån.

Fastighetspriserna då? Ja den svenska 5-åriga statsobligationen har senaste halvåret gått från 0% till -0,5%. 50 punkter. Bostadsoblisen har gått från 0,7 till 0,2 under samma tid. Detta har drivit bostadspriserna, och kommer fortsätta att göra det. Men börjar omvärlden att prisa bort sänkning i december så kommer långa räntor röra sig med 20prickar ungefär, och göra så att prisuppgången planar ut. Dock ser de bra ut under hela 2H19. Detta är först en fråga för början av 2020. Sen måste vi ta in de säsongsmässiga aspekterna. juli och augusti kommer att vara starka. Men hösten är en säsongsmässigt svag period. Men säsongsrensat lär den vara stark. Våren 2020 ser tufffare ut, men givet att den är säsonsmässigt stark så lär datan vara okej, fast säsongsrensat svag. Så my take är att priserna toppar ur under hösten, och sen rör sig sidledes.

Svenska bostadsprisers verkligt stora hot är om vi får en riktig sell off på bond markets globalt. Dvs om president året, handelsupplösning samt låga räntor ger en så pass stor push åt tillväxten 2020 att lönerna går mot 4% då lär inflationen gå över 2,5% och då kommer FED att tvingas höja upp mot 3%. I det läget står inte en amerikansk 2-åring i 1,8% utan väsentligt högre. Allt annat lika kommer detta att dra med sig obligationer världen över och så även de svenska bostadsobligationerna. Då kan det bli jobbigt. Rullar sen usa över i recession, vilken Europa sedan ”importerar” via handel- och kapitalföden. Då kan det bli riktigt jobbigt. Även om såklart räntorna i det läget kommer att falla brant som en konsekvens av flight to safety och risk off. Men skadan är redan gjord, snöbollen är kastad.

Men som jag brukar säga… vi tar ett steg i taget.

Nästa stora event är FEDs sänkning i juli.

/Jonas

Tack för bloggen och de uppmuntrande orden. Sitter och rapport handlar med lätt illamående. Ingen pluralitet ännu. Tysk och S&P håller hyfsat medans vi packar ihop. Det är väl f-n att vi ska vara en sån j-vla kalle anka marknad. Visst vi är cykliska och kanske leading. Men det här, det är ju löjligt. 12% på Eric, över 10 på Geti och Alfa. Trappan upp och hissen ned. Epileptiskt marsvin eller bipolär pudel.

Får se om vi stänger över 1575. Skulle vara lite uppmuntrande. 1590 verkar inte vara något stöd. Har tappat räkningen på hur många gånger vi susat förbi där utan någon åtskillnad 😦

När man överväger att upphandla och ibrukta en dip bör man tillse att vid leveransen ävensom erhålla en användarmanual med diagram.

Jag vet inte när och var börsen bottnar. Bara att om man köper här och nu så gör man en okej affär på sikt!