Börsen är uppe och nosar på sitt övre intervall ännu en gång. Tittar man på andra index så kan man nästan tolka in som att vi är på väg att bryta upp. Ska vi få ett klassiskt månadssluts rally måntro… eller fintar vi på samma sätt som man gjorde för nån vecka sen nere på 1461? Jag hoppas att vi bryter och kör upp det 8-10% närmaste 1-2 veckorna. Gärna mot bakgrund av dåliga nyheter….. pain trade när den är som bäst.

Tyska IFO kom in på 79,5 mot väntat 78,3 och fg 74,2…. april ground zero liksom. Förväntans faktorn drog upp siffran… sånt gillar vi!

I veckan har vi Case Shiller huspriser, 2X Consumer confidence, Chicago PMI, Core PCE från USA, samt Kina PMI i helgen. Inte oviktigt, men känns inte som några kioskvältare heller.

Annars är tesen att dålig data ger bra börs… och när datan börjar pigga på sig i sommar, så får vi svagare börs. Buy rumour… och allt det där ni vet!

Njut av våren!

To be cont…

——

Tänk om vi hade årtiondets bästa köpläge i mars?

—

Consumer confidence från CB kom precis in på 86,6 mot väntat 87,5 och fg 85,7. Förväntansfaktorn var synnerligen stark. Bekräftar AprilGroundZero

Bostadspriserna i USA, Case Shiler Index, kom in på 3,9% YoY mot väntat 3,4 och fg 3,5. Bostadsmarknaden är fortsatt stark. Tack FEDs QE program som upprätthåller asset priser, dvs trycker ner räntor och spreadar, och gör att bolånekostnader och bolånelöften är fortsatt goda för att med jobb…. något alla har bortsett från 20 miljoner som är korttidspermiterade…. men de är snart tillbaka. Hoppas man på i varje fall!

———

Vad säger vi om det tekniska utbrottet… köpsignal eller falsking? Jag tror att så länge som SPX 2,980 håller så kan uppgången fortsätta… gärna till månadsslutet på fredag. Eller typ första veckan i juni. Det skulle inte vara första gången.

————–

Svensk BNP växte med ett par tiondelar i årstakt under Q1. Det är mer än resten av resten av världen kan uppvisa som låg starkt på minus. Tacka Anders Tegnell och hans svenska modell för detta. Det kostade några tusen åldringars liv för besväret. Huruvida det var värt besväret kan, och vill, inte jag svara på. Bara konstatera att det är så….

Från USA kom core PCE, dvs inflationen, in på 1,0 mot väntat 1,1 och fg 1,7. Vad ska man säga… är det någon som tror på höjda priser i den miljön som varit? Inte jag i varje fall. Kommer ekonomin tillbaks i höst så lär priserna göra det också. Jag väntar mig ett inflationstryck kring löneinflationen minus en procent. Det är sen gammalt. Dagens siffra påverkar inte penningpolitiken. Men det är klart…. för alla med stagvarande lön, så får man mer för pengarna när priserna sänks runt om i landet. Får hushållen en knuff i ryggen, dvs confidence, så lär de börja shoppa igen.

Chicago PMI kom precis in på 32,3 mot väntat 40,0 och fg 35,4. Okej, i Chicago området så var inte April groundzero. Maj är lika pissigt. Två saker här. Ett, Maj siffran är inte så viktig trots allt. Landet är generellt sett fortsatt under lock down. Det är snarare datan i juni och going forward som är intressant. Två, Chicago brukar guida ISM och PMIs som kommer i nästa vecka ganska väl. Om marknaden nu vill se gröna skott för att orka klättra vidare från redan ganska höga nivåer, så finns det en risk för besvikelse om dagens siffra visar rätt. Det skulle kunna betyda att hoppas på OMX 1700 är att hoppas på för mycket. Ta tekniska säljsignaler på allvar!

Michigan index, som mäter hushållens förtroende, kom in på 72,3 mot väntat 74,0 och fg 73,7. Förväntansdelen kom in på 65,9 mot fg 67,7. Inga gröna skott i maj. Samma analys som Chicago ovan…..

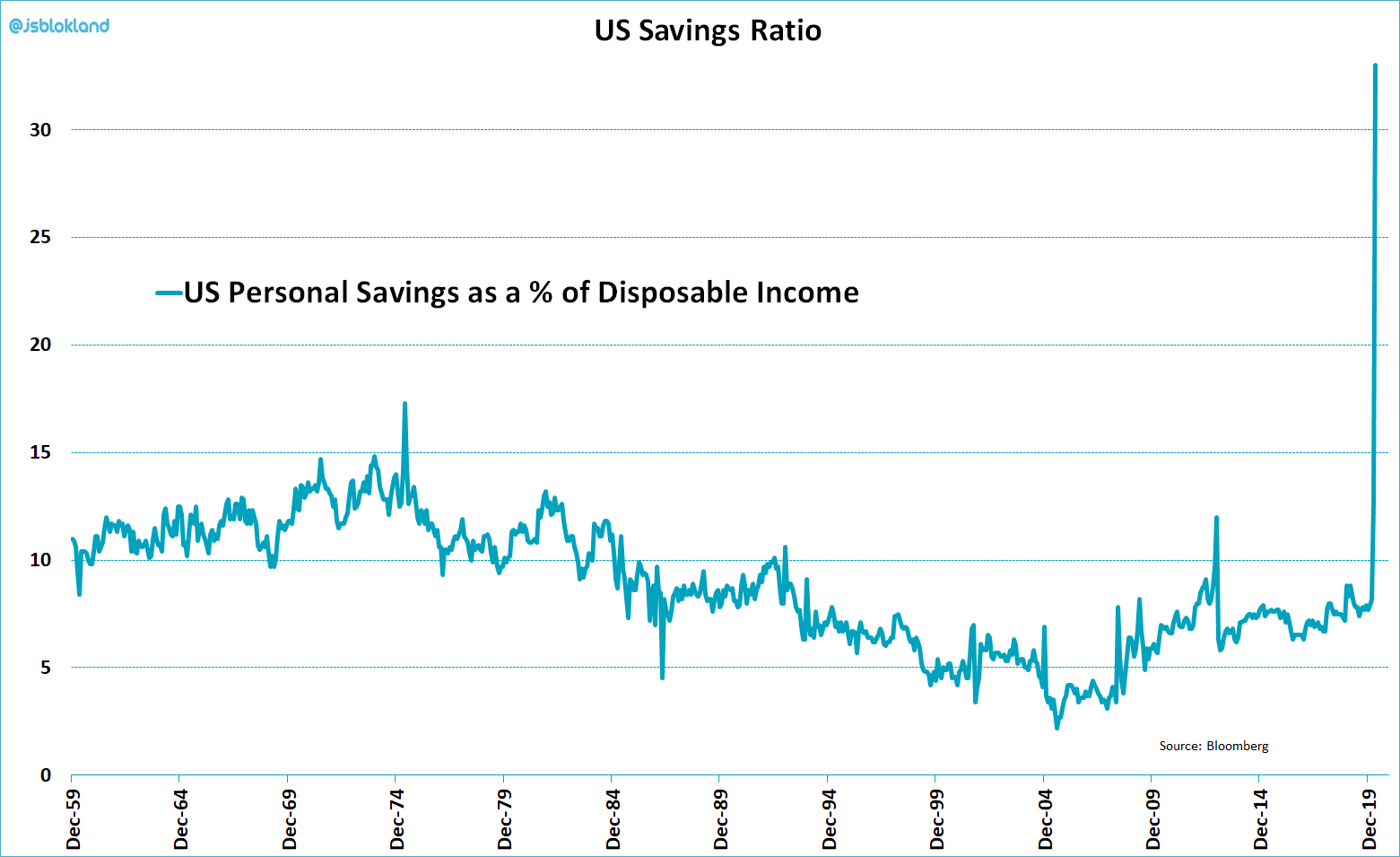

Nedan chart är viktigare än de korttidspermiterade för köpkraften. Den visar att sparandet skjutit i höjden under Corona. Dels för att man är rädd, och dels för att man tvingats sitta hemma. Notera att sparande är samma som minskad konsumtion. Notera också att lika snabbt som den går upp kan den gå ner om ekonomin rullar igång igen och confidence hittar tillbaka. Det är just därför som alla dysterkvistar som tror på långtgående bestående effekter av Corona kan få sig en rejäl kallsup senare i höst….

TREVLIG HELG mina vänner.

Glöm inte att lyssna på Börssnack podden från i veckan där jag sitter och babblar en massa strunt i vanlig ordning

Hej!

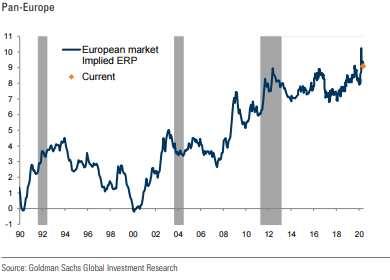

Hänger inte till 100% med på grafen du postade kring Pan-Europe. Skulle du kunna utveckla hur du menar och vad den mer exakt står för?

Tänk dig inversen av PE tal minus långräntan

Läsvärt: https://www.thewirechina.com/2020/05/24/steve-bannon-on-hong-kong-covid-19-and-the-war-already-underway/

Blir nog stökigt mellan US och Kina.

Nu är det dags att lämna denna marknad ett tag igen. Har 38 % upp på index x 2 sedan mitt senaste inlägg. Guldet har också gått bra.

Verkligheten kommer snart ikapp. Några datapunkter:

– trafiken i Europa har gått upp mot 25% av normalt per igår. Usa ca 15 %. Asien minus kina 30 %. Kina 70-80 %

– flyget ned ca 96 % i usa. Liten trend upp.

– lastbilsfrakter har minskat med 25 % från samma period förra året

– båtfrakter ned ca 15 % (f.å)

1. Om man tänker sig en återhämtning upp till va 80% av f.å. (antaget genom Sveriges nivå genom den senaste tiden plus effekten av att internationell handel ökar)

2. Jorden som helhet har sedan april varit ned på ca 60% fart.

Innebär enligt min beräkning att global BNP kommer att tappa ca 15-20% i år för helåret. Lite upptrappning, några bakslag, folk rädda att återgå till normalt beteende, folk kanske inte vill återgå till normalt beteende (luften har aldrig i mitt liv varit klarare än de sista veckorna, vacker!) etc, etc.

Konkurserna kommer att komma igång i höst typ kring september. SME i Sverige har en vinstmarginal på ca 5% o en konsolidering på kanske 3 årsvinster. Många blir insolventa i höst. De större kommer att klara sig bättre o bidragen kommer att spridas runt till dessa men ett tapp på 15-25 % toppline innebär förluster för de flesta (finns undantag typ Astra o liknande) svag prognossikt till nästa år o således inget att ”räkna på”.

Sp500 har nu bara 7% kvar till ath, tysken o svensken ca 10-11%. Vi har nu alltså en rekyl som motsvarar det som sker princip varje år o inte beror på något ”event” utan är en “healthy correction”. Vi har nu alltså en sedvanlig korrektion av index parallellt med 35 milj arbetslösa i usa, Europa som varit lockdown mode i månader, länder som ligger efter i utbrottet, vi skriver snart halvårsskifte etc etc. Att vi då handlar index på garden-variety rebound nivåer kan inte stämma. Säljer index, köper mer silver o guld, med övervikt silver (se gold/silver ratio) o blir längre dollar.

Tillägg till tidigare inlägg:

– de enorma (ofinansierade) stimulanser som nu printas ut skiljer sig från tidigare stimulanser (möjligen med undantag för 2008 krisen) i den meningen att dessa pengar verkligen kommer att behövas. Det handlar således om att täppa till hål och inte stimulanser i mycket högre utsträckning än tidigare.

– anekdotiska rykten gör gällande att många som nu är permitterade, ”jobbar” hemifrån, uppsagda etc. använder pengar till att specka på börsen. I USA har antalet robinhood konton exploderat. Att det kan vara retail som driver uppgångarna kan också den relativt låga omsättningen indikera. Om marknaden nu kommer ned igen så riskerar alltså dessa grupper att åka på en dubbelsmäll, dels minskade eller uteblivna inkomster och dels aktieförluster.

– se också på vad räntemarknaderna indikerar, inte är det är V-shaped recovery direkt med nu även amerikansk futures tidvis handlade på negativa räntor.

Marknaden har en otrolig förmåga att lura in den sista stackaren till roulettbordet strax innan stängningsdags.

Jag tror också på rekyl… men tror du har fel i dina antaganden om framtiden

Först av allt innan ni läser nedan ”This content is an early research output and has not been peer reviewed at the time of posting.” Det betyder dock inte att innehållet per definition är skräp.

Det kan bli riktigt illa framöver. Då pratar jag inte om börsen primärt utan om folkhälsan. Det har kommit en rapport från Japanska forskare som bekräftar att vissa smittkombinationer av SARS-CoV 2 framkallar ”antibody-dependent enhancement (ADE)”. Det är tillståndet som får immunförsvaret att framkalla en cytokin storm som ofta är dödligt eller om inte annat ger mycket allvarliga bieffekter.

Kort sammanfattning:

Det finns 3 olika strains där K-strainen skyddar mot den mest aggressiva typen G, immunitet mot typ S förvärrar däremot infektionen genom ADE (antibody-dependent enhancement) av typ G och immunförsvaret startar en cytokin storm. Med andra ord är det inte alls säkert att det är bra att ha antikroppar, det kan vara tvärt om. Allt beror ju naturligtvis på hur och vilka typer av viruset som sprids.

Läs hela rapporten, man behöver inte förstå ekvationerna för att få en övergripande uppfattning kring vad det här handlar om.

https://www.cambridge.org/engage/coe/article-details/5ead2b518d7bf7001951c5a5

Intressant. Ska läsa!

Hej Jonas!

Tack som alltid för en grym blogg, och tack för ett grymt avsnitt av Hansén & Olavis podd (alltid ett nöje en fredagsmorgon).

Kul att du är optimistisk (först och främst för realekonomin, börsen är ändå sekundär i sammanhanget)! Men apropå börsen, hur ser du på rallyt kontra värdering – inte minst SP500?

Enligt mina egna beräkningar från januari i år var värderingen trots allt rätt stretchad på ATH, även om baserad på väldigt bra vinsttillväxt i 2021 och 2022. Post Corona ser det såklart lite skevt ut i stunden, men om vi lägger 2020 åt sidan och använder tidigare EPS-prognoser är vi ändå i närheten av stretchade värderingar – i alla fall om vi ser till vilken tillväxt som krävs från 2020 H2 för att nå tidigare prognoser för 2021 och 2022 (dvs aggressiva prognoser och antaganden).

Hur ser du på SP500 och dess värdering, från nu och framåt 2022?

Vad förutom multipelexpansion ska driva börsen (rejält) uppåt? Tex, som jag räknat drevs hela uppgången H2 2019 in i 2020 på 1% vinsttillväxt på SP500 (dvs väldigt aggressiva förväntningar på framtiden).

Kort sagt är jag av tron att 2020-talet blir ett av de mer revolutionerande i form av digitalisering (själv teknisk lead på ett large cap, och jobbar med digitalisering och framtida produkter. Företagens kapitalisering kanske man ska vara försiktig med i form av antaganden (all teknologisk utveckling och framsteg behöver inte generera motsvarande tillväxt på sista raden, och långsiktigt finns det säkerligen vinklar på produktivitet osv). Det finns en god del Nasdaq100-bolag jag fullkomligt älskar och tror stenhårt på, samtidigt finns en hel del bolag med grotesk värdering och halv- till helkassa tjänster (skulle kunna skriva en uppsats om detta, eftersom jag är storkonsument i mitt yrke av diverse SaaS- och PaaS-tjänster, men så fort SaaS nämns så motiveras värderingar av ARR – som ersatt tillväxt av prenumeranter – och kollar man på både retail och proffs verkar himlen vara taket värderingsmässigt – long way of saying att börsvärdering kontra mjukvarukvalitet ger en dotcom-vibbar).

Ursäkta min långa harang, men hur ser du på tech-sektorn, dess värdering, framtid, impact av digitalisering under 2020-talet på realekonomin, tech i ett börsperspektiv vs andra sektorer kommande 5-10 åren?

Kanske ska förtydliga lite hur jag tänker kortfattat.

Ingen pessimist, men givet vad vi föll från vad SP500 väldigt högt värderad – och när vi pratar om gamla nivåer och nya ATHs kommande år undrar jag vad som ska driva börsuppgången på 2-3 års sikt? Jag antar att vad jag egentligen frågar efter vilken tillväxt i ekonomin vi kan förvänta oss med peak skuldsättning across the board kommande år?

Alltjämt multipelexpansion (ska multiplar sakteliga reversera kommande år kan man ställa sig frågor kring uppsida och avkastningskrav, dvs man kanske ska ha lägre förväntningar på avkastning)?

Exempelvis, ska SP500 mot 4000 borde EPS åtminstone vara $200 (högre delen av historiskt värderingsintervall) – där vi väntas komma in kanske under $120 för 2020.

En annan fråga jag glömde ställa var hur tänker du kring FEDs balansräkning kontra börsen? De pratar om att rulla ned den (senast i veckan), men senaste försöken (2018 och 2019) slutade allt annat än väl? Återigen lång väg att fråga hur står sig börsen under QE och CB-stimulanser på några års sikt?

Förlåt att jag inte hunnit svara och tack för ditt långa och uttömmande mail.

Börjar med värdering, så får jag återkomma med det andra.

Men tänk dig att SPX bolagen gjorde en vinst på 100 förra året. I år tror jag på 85, vilket är en funktion av -13% i Q1, -70% i Q2 och +10% under Q3 och Q4. Nästa år tror jag på 120. Dvs samma som jag trodde på innan Corona, då jag trodde på 110 för i år och 120 nästa.

Börsen skiter i historien, den prisar in framtiden. 12 månaders framåtblickande vinst är således ca hälften av 85 (vi är ett halvår in i 2020) och hälften av 120. Strax över 100. Dvs ungefär samma som 2019. Sen säger nån… men 12m framåtblickande är ju ännu bättre då 2h20 är bättre än 1h20 om vi inte får tillbaka Corona. Ok, fair enough!

SPX/Börsen handlas ca 12% under toppen i 2019. Detta innebär att PE-talet för 12månders framåtblickande vinst ligger på dryga 20. Inversen av detta är 1/20%= 5% earnings yield.

Den tioåriga räntan ligger på 0,7%

Aktieriskpremien ligger på 4,3%

Min rule of thumb är att marknaden är screaming buy över 5%, och stay away under 3%….. och typ fair mellan 3 och 5. När det är fair, vilket det är rätt ofta (typ nästan alltid) så är det snarare sentiment och lulllull som styr om vi ska upp 10-15% eller ner med lika mycket.

Där är vi nu….

Sen kan man alltid bråka om 85 och 120 i vinst stämmer för 2020 och 2021. Den diskussionen tar jag gärna… men mitt grundcase är att Corona kanske inte försvinner… men ekonomin kommer tillbaka. Det måste den göra… typ! Om korttidspermiterade får tillbaka jobbet. Om man intet tvingas sitta hemma. Om dödsfallen är på en låg nivå… då kommer folk att återfå confidence och då börjar de handla igen, och då rullar hjulen.

Att 2021 blir så pass bra ändå är för att alla stimulanspaket får full effekt då. Innan Corona trodde jag på 120 UTAN stimulanser.

I takt med att hösten/vinsterna närmar sig så blir 85 vinsten mindre viktig, och då kommer 120 vinsten bli allt viktigare. Detta gör börsen billig. Samtidigt kommer räntorna att börja stiga i höst när/om Corona släpper taget. Det gör börsen dyrare. Men jag tror ändå att den i detta läge kommer bryta upp ur kommande konsolidering och köra nya nivåer.

Så tänker jag kring värderingen…

Får återkomma till FED och balansräkningen, samt Tech sektorn… men generellt tror jag på tillväxt, och där har vi Tech, sen kommer det alltid vara avgörande var man köper, då den kommer pendla mellan excess och fair värdering. FED och balansräkningar… jag tror på 5 räntehöjningar under 2021… QT 2022…. men det ska rinna mycket vatten under broarna fram tills dess.

Trevlig helg….

På kort sikt verkar allt vara möjligt. Race mot ath? Jag har inte the guts att hoppa på detta tåg och öka equities, står över och räknar med bättre köplägen igen när Corona tar fart iom att man öppnar upp, alternativt till hösten när vi är inomhus mer igen. Med tillhörande överreaktion av den hypervolatila marknaden.

En annan intressant rörelse är dollar index som fallit igenom 98,50. Tillfälliga flöden eller ska vi hitta en ny kanal för de kommande månaderna?

Bara lugn… du kommer att få bättre entry Points i kommande konsolidering!