Jag konstaterar följande:

1, Man avser att återinföra amorteringskravet i augusti. Vi vet vad som hände när man införde det senast. Okej, det är inte samma dignitet nu, men effekten är densamma

2, Om man tittar på min graf över priser vs bostadsoblis så pekar de på sämre priser i höst.

3, Hösten, ända fram till jul, är den säsongsmässigt svaga perioden för bostadspriserna.

Detta sammantaget får mig att tänka att priserna håller sig under första halvåret men sen bär det söderöver.

Risken för att det blir så här är hög, men inte base case. Anledningen är att konjunkturen kommer vara synnerligen god i höst, OCH diffen mellan bostadsobligationen och priserna ännu inte har blivit så stor att lånelöftena ”garanterar” lägre priser.

Nej base case är snarare att priserna håller sig året ut (fast inte stiger) och troligtvis även under januari och februari nästa år (som säsongsmässigt är de starkaste månaderna), för att därefter börjar falla under våren. Då har troligtvis spreaden mellan oblisen och priserna också hunnit bli så stor att oavsett konjunkturläge så kommer de avsevärt mindre lånelöftena sätta krokben för priserna.

Så base case är stabila priser till och med februari nästa år, och sen blir det utförsåkning.

För alla som tänkt sig göra exit ur marknaden eller byta ner sig…. ni bör göra detta i år, helst innan hösten för att vara på säkra sidan. Det finns ju risk att priserna börjar dippa redan i höst. Och alla ni som ska köpa er första bostad, eller byta upp er. Vänta ett år. Jag vet att det är frestande att sälja till ett högt pris, men eftersom ni är köpare av nåt större som också gått upp i pris, så blir mellanskillnaden, dvs ditt lån till banken, större.

—————–

Det har kommit Flash PMIs från Europa.

Euro Mfg Flash PMI kom in på 62,4 mot väntat 57,7 och fg 57,9. Den tyska kom in på 66,6 mot väntat 60,8 och fg 60,7. Sinnessjukt starkt. Sån jävla fest vi har! Service PMIs är fortfarande svaga… men så fort man kan stöka runt på krogen igen, så kommer de som skjutna ur en kanon. Och anledningen till att jag inte skriver mer exakt om Europas service PMI beror på att de inte är avgörande för världskonjunkturen och det allmänna börsläget. För USA är det tvärtom!

Mfg Flash PMI från USA kom in på 59,0 mot väntat 59,3 och fg 58,6. Service kom in på 60,0 mot väntat 60,0 mot fg 59,8….väldigt starkt! Inte riktigt samma beat som Europa, men i USA är det ju från en hög nivå. Datan är bra. Det är inte konjunkturen som är problemet.

——————

Jag är fortsatt bullish rent tekniskt. Så länge som NDX 12700/12800 håller så tror jag vi ska upp mot 13,300, sen täppa gap, sen utmana ATH. Håller inte 12700/12800 väntar återtest av 12,200. Håller inte den väntar 11,200ish.

Solen skiner i Stockholm idag och det känns rätt mycket vår…. tror att en och annan törstar efter att sitta med en kall öl på en uteservering. Men vi får väl se var c19 tar vägen… men sommaren har ju potential att bli rätt trevlig. Minst sagt!

Have a nice one!

——————

IFO kom in på 96,6 mot väntat 93,2 och fg 92,7. Bekräftar tidigare PMI.

US Core PCE kom in på 1,4 mot väntat 1,5 och fg 1,5….. ingen inflation så här långt, men den kommer.

Michigan kom in på 84,9 mot väntat 83,6 och fg 83,0…. Bättre men fortsatt depressed. Detta handlar dels om Restriktioner och dels alla 9 miljoner arbetslösa som hade jobb innan C19. Det är inte förrän restriktionerna släpper helt, och de börjar komma i arbete som vi börjar leta oss upp mot pre Corona levels kring 95.

Min syn på marknaden är positiv inför April. Kanske inte så mycket OMX och Value, men Growth. Tror Rotationen behöver mean reverta lite. Men huruvida vi sett botten i NDX är svårt att säga. Brott av 13,300 visar att rekylen är över. Här och nu måste 12,700/12,800 hålla annars väntar 12,200.

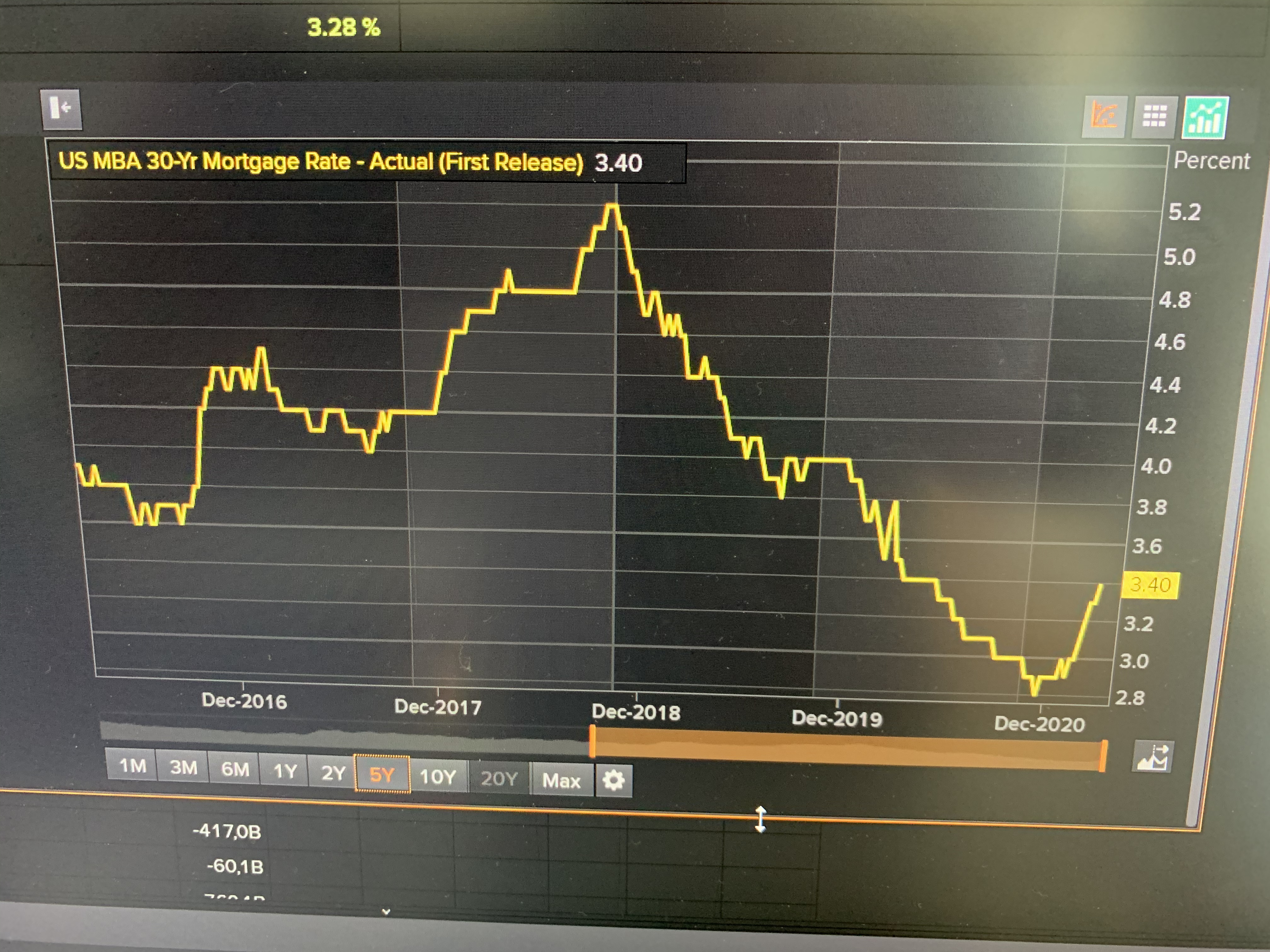

Nedan chart visar den Amerikanska 30åriga bostadsoblisen… tror inte jag behöver utveckla närmare vad den visar. Men jag ser en klar nedsida på svenska bostadspriser nästa år.

Trevlig helg

Hej, gissar det varit uppe på bloggen förut, men är verkligen kopplingen så stark mellan bostadsobligation och lånelöften? För de allra flesta bolåneinstitut sätts väl lånelöften utifrån den sk kalkylräntan, som inte är direktkopplad mot obligationen utan ändras mer stegvis utifrån ränteläge?

En annan fundering är om amorteringskravet som ”kommer tillbaka” nu kommer ha någon påverkan egentligen? Visst att det gått att få undantag, men det har väl fortfarande räknats med i lånelöften att man ska amortera som om undantaget inte funnits? Möjligtvis påverkan på viljan att låna pengar om månadsutgiften blir hög, men då måste man tänka väldigt kortsiktigt för det har ju hela tiden sagts att det ska komma tillbaka i augusti.

Tack för bloggen!

Tyvärr är det inte så… Kalkylräntan i lånelöftet sätts ofta utifrån det 5 åriga bostadslånet plus ett fast påslag. Anledningen till att man använder 5 åringen är att den svänger mindre än ex 3 månaders, och man vill inte att lånelöftena svänger för mycket. Dessutom finns det en ”inbyggd” säkerthetsmarginal i 5 års lånet då det liksom prisar in framtida ränta osv…. MEN det 5 åriga bolånet FINANSIERAS genom de 5 åriga bostadsobligationerna.

Så enkelt uttryckt så om den 5 åriga bostadsoblisen ligger på 0% så innebär det att 5 åriga bolånet ligger på c1% då banken vill tjäna 100 punkter i vinst. Om påslaget på kalkylräntan ligger på 500 punkter (5%) så blir kalkylräntan 6% (5+1). MEn om om bostadsoblisen ökar från 0 till 1% så innebär det att det 5åriga bolånet också åker upp med en procent, och då åker även kalkylräntan upp med 1%…. och vips blir lånelöftet X kronor mindre. FÖR ALLA…. och således får det ett direkt genomslag på priserna.

Gällande amorteringskravet har du troligtvis rätt. Som jag skrev så blir effekten inte alls så stor som sist. MEn jag vet samtidigt i Stockholm hur många har passat på att byta upp sig till en större bostads nu när amorteringskravet lyfts bort, vilket gjort att banken beviljat större lån (då mer kan avsättas till räntor, när man inte behöver amortera). Sen kanske de åker på amortering längre fram, men det gör inget eftersom räntekostnaderna är så låga så planerar alla för att klara amortera istället. Nu använde man fönstret till att få ett lite större lån, så man kunde köpa en bättre bostad. Så viss effekt kommer det ha… men inte alls som senast såklart!

Ok, läste någon genomgång som jag tyvärr glömt var där några (bla skandiabanken) gjorde så med kalkylräntan (obl+5%), men inte de stora bankerna. De hade en fast kalkylränta, som såklart kunde ändras om det blir stora ändringar i ränteläget. Men litar på dig 🙂

Men med amorteringskravet menar jag just att bankerna inte beviljat större lån nu, för de har hela tiden räknat med amortering ändå i lånelöften, även om låntagaren kan ansöka om tillfällig paus så är det inget som slagit igenom på låneutrymme, väl?

Egentligen behöver du inte veta HUR någon räknar fram sitt lånelöfte…. du har redan beviset. Dvs priserna steg i marknaden, och de kan de bara ha gjort om köparna hade mer pengar på fickan än tidigare, vilket de bara har om de fått större lån… och eftersom inkomst och kalkylränta är de två viktigaste parametrarna i lånelöfte, och du vet att lönerna inte ändrats ett dugg, så måste det vara kalkylräntan… och eftersom bostadsoblisen är ner så…. yeah do the match… inte så komplicerat faktiskt!

https://www.dagensps.se/privatekonomi/bostadsratt/bolan/lanefest-ska-strypas-med-amorteringskrav/

https://www.dagensps.se/privatekonomi/bostadsratt/bolan/fi-varnar-for-haussad-bolanespiral/

Förstår inte heller detta resonemang. Tog lån nyss och i min beräkning hos banken låg amortering med, den har ju bara varit pausad? Är det för simpelt att tänka att många med mycket tillgångar har blivit rikare eller vill spendera mer på bostad, bra börs osv. Eller ligger priserna alltid i linje med maximalt lånelöfte hos den stora massan?

Priserna ligger i linje med maximerade lånelöfte. De allra flesta tar max lånelöfte. Dels för att det ökar deras chanser att få ett objekt de vill ha. Dvs om någon tar mindre än lånelöftet, så finns det andra som tar max, och då vinner de budgivningen på ett visst objekt. Då tvingas den som inte tar max lånelöfte att bo sämre än hushåll med samma ekonomiska styrka. Den andra aspekten är att även vid max lånelöfte så anser inte de flesta hushåll att räntekostnaderna är ett problem, inte ens vid högre räntor. Amorteringsdelen är ju 3X så stor men det är man okej med eftersom man inser att det är ett sparande. Man anser helt enkelt att man inte tar någon risk i att ta max lånelöfte. Sen är det sista faktorn. Det här med att det borde finnas en strävan att minimera sina skulder. Problemet är när det ställs mot att man bor väsentligt sämre än kompisar/kollegor med samma ekonomiska ställning…. och då satsar de flesta på levnadsstandard. Dvs att bo maximalt bra inom ramen för lånelöftet. Det är viktigare än ha ett par hundratusen mindre i lån. Bättre att satsa på så schysst boende man bara kan, och sen amortera på det!

Skriver under på att vi ser fram mot en kall öl på en uteservering medan Mr Market strävar vidare uppåt i takt med både konjunktur och väderrapporter… Det kan bli en riktigt fin sommar & höst !

Jag köper resonemanget med att folk oftast maxar sitt lånelöfte givet kvar att leva på kalkylen. Undrar dock om inte det tvångssparande som alla som behållit jobbet tvingats till påverkar mer.

De som tidigare begränsades av 15% insats har nog i högre grad mer att röra sig än för ett år sedan och deras begränsning baseras nu på inkomsten istället.

Skulle vara intressant att höra någon bankman uttala sig här som ser vad som begränsar folk i verkligheten.

Anekdotiskt så har jag inte fått större lånelöfte än före Corona utan det har varit konstant. Handelsbanken som bank.

hur många procent tror du det går ner när/om det går ner?

Om bostadsoblisen ska upp till 0,5% så ska nästan hela uppgången som varit på sistone utraderas…. titta gärna på grafen i mitt för-förra inlägg. Där ser du räntan till höger, och sen kan du plotta priset till vänster. Notera att det är BFR priser i Sthlm… men det kan man lösa genom att titta på vad priset var vid en viss räntenivå tidsmässigt… och då vet du förmodligen vad priserna låg någonstans där du bor eller var du nu vill veta priset.

Ex om bostadsoblisen ska till 0,5% så vänta dig priser som mars 2020. Ska den till 1% vänta dig priser som mars 2018… typ!

Intressant!

Vad tror du om detta i kombination med följande, jag arbetar i byggsektorn.

Råvarupriserna har stuckit nåt gargantuiskt. Enligt mina källor så kommer flera medelstora byggföretag få det tufft på nuvarande projekt då de ofta låser priserna tills leverans. Givet den stora fördröjningen från offert till påbörjat projekt kommer de slå hårt med stora svängningar på priserna. De skriver dock inte in något med materialleverantörerna så de åker på prisökningarna och deras tuffa marginaler kommer göra vissa projekt till förlustaffärer.

+30% upp på virke sedan nyår

10-30% på cellplast (isolering)

20-40% upp på stålprodukter, armering, stålreglar o.s.v.

Materialbrist bidrar också till att det är säljarnas marknad just nu. Varför ska man pruta på priserna när det är brist?

Mer väntar till hösten.

Hur mycket påverkar en sådan här stegring KPI och inflationen?

Vår ekonomi är uppbyggd kring varor och tjänster. Råvarupriser får en inverkan på varor, och löner hos tjänster. Tjänstesektorn är mycket större än varusektorn, så den i särsklass största kostnadsposten är löner.

När man sen tittar på inflation, så är det ju företag som höjer sina priser. I en konkurrensutsatt värld så kan inte ett företag höja priset för att tjäna mer pengar när ingen annan gör det. Men när kostnaderna stiger så vill företag höja priserna för att försvara sin vinst.

Vad vi har sett post-Lehman är att företag har extremt svårt att höja priserna mot bakgrund av stigande kostnader. Det har visat sig lättare att försöka sälja mer i volym, och tjäna mindre per såld vara, än att höja priset.

En ytterligare faktor är att uppgångarna i råvarupriser har under de här åren visat sig vara temporära. Dvs de tenderar till att mean reverta. DEtta handlar om att ökad efterfrågan är god när priset är okej, detta i sin tur driver upp priset. Men eftersom underliggande köpkraft i ekonomin inte växer så fort, så minskar efterfrågan på råvaror i takt med att priset stiger, och när efterfrågan avtar, så faller priset tillbaka igen. Det har gjort att företagen initialt kan ta en marginalförsämring under en kort tid, för att sen rätta till sig.

Råvarupriserna är som sagt långt mindre än lönerna, så även om de drar så har de en mindre inverkan än man tror på företagens samlade kostnadsbild.

My take på det som händer nu är att råvarupriserna är en funktion av stark efterfrågan och dåligt utbud. Jag tror efterfrågan kan hålla i sig ett tag men redan senare i höst kommer vi se hur supply kommer tillbaka. Är det nåt vi vet så är det hur stigande råvarupriser lockar fram utbud. Det spelar ingen roll om det är vete, stål eller trä. Är priset högt, så lyckas världen ragga fram volym. Att supply inte funkar nu har att göra med sviterna från C19 där företagen i höstas intog krisberedskap, och inte hade en tanke på att efterfrågan skulle vara så stark bara några månader senare. När supply kommer tillbaka, så kommer priserna att falla tillbaka.

Under den här tiden så kommer de företag som kan skicka vidare det mot slutkund, men många kommer inte klara det. De får ta det genom marginalförsämring. För vissa företag spelar detta stor roll… för andra typ ingen alls. Inverkan på ekonomin totalt kommer bli mindre än vi tror. Skillnad är när lönerna drar….

KPI ex energi kommer röra sig upp mot 2%…. men i takt med att råvarupriserna faller tillbaka så kommer även inflationen att göra det. Inmflationsuppgången är temporär i år.

Sen måste jag säga att jag talat med många råvaru producenter genom åren, och det finns ett kännetecken… När priserna är låga, så säger de ofta ”de låga priserna är här för att stanna”, och när priserna är höga säger de tvärtom. Och de har nästan alltid fel. ANlednignen till att de säger så är att de är så färgade av nuläget, och de inser inte att låga priser gör det mindre intressant att öka produktion, varpå supply till slut går ner, och priserna stiger. Och tvärtom!

Skånska bönder börjar alltid odla vete när priset är högt, men lagom till att de ska skörda året därpå har priset fallit och de säljer skörden till låga priser. De borde odla det med lägst priser, och som ingen annan vill odla, men gör det inte.

Om man tittar på lumber index så är det en bra bit ner för mean reversion, minst 60%.

https://www.nasdaq.com/market-activity/commodities/lbs

Kan ju vara så att systemet släppt ut för mycket stålar och att det blir tufft att få kontroll på inflationen. Vem vill köpa bostadsoblisar för obefintlig ränta om inflationen kommer upp och RB slutar köpa. Existerande obligationer blir osäljbara om man inte vill sälja med stor förlust. När börjar Ingves med QT. Milton Friedman kan få rätt i slutändan. Går det att sluta med vår sovjetisering/japanisering.

råvaruinflationen är kopplad en stor differens i utbud (produktion och lager) samt efterfrågan. Efterfrågan dog i våras, och man stängde av produktionsapparaterna som följd. Dels för att möta den svaga efterfrågan, dels för att C-19 gjorde produktionen krångligare. Sen kom efterfrågan tillbaka som en raket. Då satte man inte ful fart i produktion utan såg med skepsis på framtiden och började beta av lager. EFterfrågan ökade ännu mer pga pentup demand och replanementcycle. Produktionen började öka i långsamt tempo och vi såg flask halsar på lite diverse ställen. Detta har skapat råvarupriserna. Stark efterfrågan, samtidigt svag produktion och låga lagernivåer. Vad som kommer hända är att efterfrågan fortsätter på en god nivå, fast inte fortsätter att stiga. Vad som kommer hända med utbud är att man får igång produktionsapparaten, kan börja återställa lagernivåerna, och efterfrågan och utbud kommer mot slutet av året, början av nästan komma mer i balans. Då mean revertar många råvarupriser, dvs de hittar ett nytt jämnviktsläge i en ny ”utbud/efterfråge” värld.

En del av den starka efterfrågan kommer från lägre räntekostnader, att de flesta går till jobbet och får lön, och de flesta konsumerar nästan lika mycket av sin lön som de brukar. MEN, de handlar även om budgetunderskott, expansiv finanspolitik. Den har varit extremt aggressiv, och den har till stora delar finansierats av centralbankerna. Hade inte centralbankerna varit där hade spreadarna varit högre (pga ökat utbud av statspapper) och därmed hade räntorna varit högre. Hade räntorna varit högre hade vi sett sämre börsutveckling.

Så det är inte pga QE, utan pga finanspolitik…. men QE har gjort att reptricket fungerade synnerligen enkelt och bra för alla kapital OCH skuldägare.

Problemet med expansiv finanspolitik och QE, är inte att man använder det i dåliga tider. Det är då det ska användas. Sen kan man diskutera hur mycket. Men problemet är att vi inte normaliserat systemet sedan förra krisen. Och nu ökar vi ännu en gång. och risken är stor att det inte heller normaliseras till nästa kris… och så rullar det på.

Jag tror inte på en kollaps som många tror, utan snarare en japanisering. Skuld är ett lån av framtida konsumtion. Så när berget växer kommer det krävas en väldigt liten ränteuppgång till slut för att bromsa ekonomin. Det kommer krävas en väldigt liten inflationsuppgång, och gräns för hur tajt arbetsmarknaden kan bli innan det är dags för en automatiskt nedkylning. Kontentan av detta är låg tillväxt…. och när vi ser tillbaka om 30 år, så kommer vi konstatera att den årliga tillväxten i västvärldens ekonomier kanske snittar på 1,5%. Nästan inga recessioner, men inte heller några högkonjunkturer. Väldigt stor skuld, väldigt lite inflation och räntor, och nästan ingen tillväxt. Japanisering. Det kanske inte låter så farligt, men drar man parallellen till 1950-1980, så var det 30 år av hög tillväxt, låg skuld, hög produktivitet, växande välmående medelklass och ekonomiska landvinningar. Det kommer man inte säga om 2020-2050. Vi kommer ha en bättre elbil, Iphone, LED TV…. det är produktutveckling…. men vi kommer inte få det bättre som man fick då. Det är det långsiktiga priset av dagens politik.

Alternativet hade varit att man körde balanserad budget, noll QE. Men då hade vi fått djup långvarig recession, finans och fastighetskris. Massarbetslöshet, kriminalietet, utanförskap, lost generation, ännu mer ökad polarisering och den typen av problem under lång tid. Tänk 30-talet. Visst, när man kravlar sig ur från det så har man ingen skuld och kan börja satsa, och kanske göra nåt mer som liknar 1950-1980….. men det är ett högt pris. Det kanske är lätt att säga att det hade varit bättre… men de flesta av oss har aldrig upplevt 30-tals depressionen. Så man ska nog vara lite ödmjuk med sina konstateranden. Istället har vi valt en annan väg där vi lånar av framtiden…. vi slipper depression under många år, men istället får vi japanisering, där vi visserligen byter upp oss till en bättre Iphone var 3e år…. men mycket mer än så blir det inte.

Vad gäller inflationen nu så är den temporär…. anledningen till att den är temporär är att den inte leds av någon naturlig köpkraftsökning. Dvs om ett företag i normala fall får se råvarupriserna öka, som gör produkterna dyrare att köpa in, så kan de alltid höja priset, men om alla löntagarare inte har mer i inkomst, så kommer han sälja färre av varan för att det inte finns mer pengar. Det i sin tur ger sämre efterfrågan, vilket slår tillbaka på råvaruprsierna när företagaren lägger en beställning på färre varor, och därmed efterfrågas mindre råvaror. Samtidigt som råvaruindustrin satsat på att få upp utbud när priserna var så bra…. vilket leder till en mean reversion av råvaruprsierna.

I praktiken senaste 12 åren så har inte företagare höjt priserna om de inte backats upp av en högre köpkraftsökning. Konkurrensen är för tuff. Istället har man tagit lägre marginaler men försöker sälja mer. Så tror jag även sker i detta fall, även om vissa kommer höja priserna, just för att stimulanser, låga räntor, nya jobb, just ger en köpkraftsboost, som gör det möjligt för vissa att ta betalt. Men den inflationen kommer vara övergående. Det är också därför FED kan lova att inte höja räntorna på länge… de ser inget uthålligt inflationstryck. Råvarupriser skulle jag säga rent generellt har spelat ut sin roll som räntehöjare. Den enda strukturella räntehöjaren är lönerna, dels för att de är strukturella (dvs de kommer bara när tillväxten är god och arbetsmarknaden är tajt), dels för att företagen MÅSTE kompensera för detta kostnadsökning (som är deras största post), och viktigast av allt, för att det går att höja priserna när folk har fått påökt i plånboken.

Men som jag varit inne på många gånger, i en digitaliserad, globaliserad, konkurrensutsatt, tjänstenärings dominerande världs som vi lever i så blir det inget lönetryck förrän tillväxten är god, och arbetsmarknaden är tajt. Tillväxten i år kommer vara god…. men arbetsmarknaden är inte på långa vägar tajt någonstans. Titta på kollektivavtalen i Sverige senaste årtiondet… i Europa är det ännu sämre. USA har legat på 2,5% lönetakt för alla sysselsatta sedan 2008… förutom under 2016-2018 då arbetsmarknaden var tajt. Visst, för IT ingenjörer i Sthlm, eller Silicon Valley…. men för ICA kassörskan i Flen? Man måste se till totalen i hela västvärlden och där är bilden cementerad, och det är den samlade bilden som ger den samlade inflationen… och den sätter ribban för framtida räntor.

Intressant. Har tagit offerter på att bygga småhus av hustillverkare förra sommaren och nu i höst och då hade ingen ändrat sina priser ännu. Borde höra igen.

Hej,

Jag har en vän som är civilekonom och påstår att man inte behöver oroa sig över att bostadspriserna ska falla i Sverige då Riksbanken inte kommer att tillåta det genom att man för evigt kommer köpa upp bostadsobligationer som ges ut och på så sätt hålla nere räntan då bostadspriserna påverkar hela samhället. Är inte så insatt i komplex ekonomi så du får gärna förklara lite förenklat vad du tror om den tesen? Är det möjligt att hålla nere räntan på bolån för evigt ifall viljan finns av Riksbanken? Offras valutans värde i så fall?

Bostadsobligationen har redan bottnat och börjat stiga, i linje med statsobligationer, som i sin tur påverkas av omvärldsräntorna. Trots detta ligger Riksbanken med sitt QE program och köper både stats- och bostadspapper hela tiden. Så snabba svaret är nej. Räntorna kan stiga.

Sen har han rätt i att Riksbanken i teorin kan trycka oändligt med pengar som de sen använder som köpare i bostadsobligationsmarknaden och därmed tvingar fram ett pris. Men precis som du är inne på så leder till en extremt svag krona, som gör att vi importerar inflation och tappar köpkraft, varpå vi till slut skapar recession där arbetslösheten drar i taket, med fallande inkomster, och då får vi till slut en fastighetskris inkomstvägen, och inte ”räntevägen” just för att Riksbanken kör en ohållbar politik.

Så i teorin kan de trycka oänderligt med pengar och köpa alla bostadsobligationer… men problemen pyser ut ur ett annat ”hål” istället!

Tack för svaret ovan. Skulle man kunna undvika en problematisk försvagning av valutan genom att endast stödköpa bostadsobligationerna och vad inträffar ifall t.ex både FED och ECB gör samma sak (d.v.s. uppköp av bostadsobligationer för evigt)? Då bör ju inte SEK försvagas mot USD eller EUR och då undviker man väl importerad inflation?

Precis, valutakursen har ju alltid en relation mot någon annan… men om alla agerar identiskt så skulle jag säga att man till slut får en förtroendekris för centralbankerna, där alla försöker sälja sin valuta… men kanske inte för att köpa någon annan som är lika dålig utan kanske guld eller bitcoin eller nåt.

Men redan idag dopar Riksbanken bostadsobligationsmakrnaden. En 5 årig statsobligation ligger på 0%. Historiskt har spreaden mot bostads-o legat på c 50 punkter… men den ligger på 0,18%…

Alltså bostadsoblisarna har en relation till statsobligationerna. Så då måste centralbankerna fixera räntan även på dem.

Sen får QE bara ske i andrahandsmarknaden. När bostadsinstituten emitterar nya obligationer så är det privata

Marknaden… där ser jag problem!!!

Jag är rätt säker på om lönerna i framtiden rör sig mot 3%+ och vi har en stark konjunktur så kommer till slut kärninflationeb att röra på sig uppåt. Då tvingas riksbanken att höja räntan, säg till 1%. Givet att konjunkturen är stark kommer en 5 årig statsobligation att ligga på minst 1,5% och därmed borde 5 årig bostadsoblis ligga på minst 2%. Då får vi en helt annan prisbild. Men det dröjer.

Att riksbanken i det läget skulle hålla nere bostads bonds kring 0% skulle jag säga är helt osannolikt.

Väldigt många verkar vilja vara positionerade för uppgång på aktiemarknaden i höst när allt öppnar upp, konjunkturen tar fart osv. Det jag funderar på är att den traden är så självklar och att börsen gärna straffar massan när alla ligger positionerade för samma sak. Så min fråga är: Är det verkligen så enkelt den här gången? Borde inte detta vara inprisat redan i de höga värderingarna vi ser?

Nästa fundering jag har är kring inflationen. Du verkar inte se någon större risk för inflation innan lönerna tar fart? Men hur ska man se på att ex. dollarmängden ökade med över 20% förra året, är inte det relevant att kolla på? Om man ”trycker pengar” och ger en stor hög i näven på folk borde väl det leda till ett inflatoriskt tryck också? Hur resonerar du kring det?

Mycket är inprisat JA. Men jag tror på en vinst för SPX på 180 dollar i år, vilket ger PE 21,6. Det ger en earnings yield på 4,6%. Givet 10års räntan på 1,6% så ger det en aktieriskpremie på 3%. Jag skulle säga att det är FAIR value. Så om man kräver att något är billigt, så ska man inte köpa nu. Problemet om man alltid köper billigt och säljer på fair, så står man oftast utanför marknaden och går faktiskt sämre än marknaden generellt.

Jag anser att man ska stå utanför när det är dyrt, annat ska man vara med. Sen vilken risk nivå är upp till var och en. Någon kanske har 10% i aktier notmalt sett, nån annan 90%. Men de 10 eller 90 bör vara i marknaden så länge som den inte är dyr.

Det här med FAIR value är också ganska ointressant, då marknaden haft en tendens att pendla mellan dyrt och billigt. FAIR är bara något ”man passerar” på vägen till någon av ytterligheterna.

och givet den optimism du är inne på så tror jag vi är på väg mot ett läge som är dyrt. Vilket motsvaras av SPX 4,500 vid nuvarande ränteläge. Skulle 10 åringen dra till 3% innan midsommar, ja då förändras bilden och räntan ”äter upp” börsens uppsida…. men det är inget jag tror på….

Men är man 3% aktieriskpremie, det är inte billigt, det är fair på gränsen till dyrt…. och jag har full förståelse för att det tar emot för många att köpa där.

Jag hade samma fundering som ovan, hur kommer det sig att priserna sticker trots att varken disponibel inkomst eller lånelöftenas storlek borde ökat kraftigt senaste tiden?

Efter en diskussion med en ”bankman” i Stockholm så är bilden jag fick att den senaste prisuppgången är hänförlig till sänkningen från 7% till 6% i kalkylräntan som de flesta större bankerna gjort nyligen. Däremot är den värsta uppgången inte i de ”mindre” objekt som köps av köpare som maxar sina lånelöften. (Varför kalkylräntan sänks NU och inte för flera år sedan för att sedan höjas igen nu i linje med räntekurvorna förblir ett mysterium, det hade jag ansett vara rimligare)

Den största uppgången är i ”större” lägenheter och hus vilket beror på folks preferenser. kort sagt accepterar man en högre andel av disponibel inkomst som boendekostnad än vad man gjorde tidigare. Det är helt enkelt mer värt att bo lite större än det var tidigare. vartefter ”bostadskarriären” har sin gång så stiger också balansomslutningen fortare än årsinkomsten vilket gör att för ”dyrare” objekt blir amorteringen svår att bära så många lägger sig under 4,5x skuldkvot helt enkelt eftersom att amorteringen blir så stor i förhållande till disponibla inkomsten varje månad. (på mindre objekt är det nästan alltid maxbelåning som gäller fortsatt).

Din punkt ett är helt felaktig. Vilket du anger som främsta anledning. Amorteringkrav går på resume, lånelöftena som driver priserna baseras idag på amortering. Lite pinsamt inlägg. Du kan förvisso få rätt, men inte utifrån din okunskap.

Amorteringskravet är inte avgörande men det kommer ha viss effekt då c10% av de utlånade pengarna blev amorteringsfria, och därför har de haft en viss inverkan på priserna. Den effekten slår mot andra hållet när man nu återinför det. Men vi pratar högst nån procent.

Den stora grejen kommer vara att bostadsobligationen har börjat stiga.

Fast amorteringskravet plockades aldrig bort, bara pause och nu resume. Väldigt stor skillnad. 89% fortsatte amortera. En uppgång i år verkar vara det mest sannolika. Efter fortsatt rusning under våren, tror jag faktiskt det fortsätter upp under hösten.

Varför fortsätter det upp?

Ja det där om amorteringskravet stämmer nog faktiskt inte. Även om ca10% valt att inte amortera, så är amorteringen fortfarande medräknad i deras lån. Dvs ingen har fått låna mer pga, denna paus av kravet. Endast psykologisk effekt isf att folk valt att låna mer. Men det går ju inte ihop med teorin om att lånelöften redan maxas.

Det är inte 10% som valt att inte amortera. Utan det är 10% av alla nya lån som tagits sedan man hävde amorteringskravet som tagits på amorteringsfri basis, fast där de tvingats till amortering om kravet legat kvar. Huruvida de tagit lika stort lån om A kravet legat kvar eller ej vet vi inte.

Men de allra flesta tar max lån utifrån lånelöfte, eftersom räntorna är så låga så utgör den delen väldigt lite (cirka 1% mot fullt Amorteringskrav på 3%), så de ser istället Amorteringen som ”boendekostnaden”…. fast den kan man ju leva med eftersom det egentligen är ett sparande.

Summasumarum så tror jag effekten av det här är MYCKET liten. I mitt inlägg var de inte ”rankade” utan jag lyfte bara fram de faktorer som jag såg som negativa för priserna.

90% av prisförändringarna beror på bostadsobligationen…. och den är på väg upp med det allmänna ränteläget. Det är egentligen grundskälet till min pessimism kring priserna… fast det inträffar sannolikt inte förrän nästa år…

Det fortsätter troligen uppåt, då det har etsat sig in i att det är ekonomisk fördelaktigt att äga sitt boende. Med 6-7ggr hävstång på pengarna så har det visat sig vara en svårslagen affär de senaste dryga 20 åren. Nu väntas dubbla löneökningar för många i privat sektor, bortplockande av uppskovsränta på tidigare orealisterade vinster. Folk arbetar mer hemma vilket fortsatt påverkar efterfrågan på större boenden, hemester trycker upp priserna på fritidsboenden bl a. Kalkylräntan har sänkts de senaste åren vilket styr lånelöftena, nya uppstickare pressar räntorna. Långt ifrån skuldmättnad (förutom i Stockholm kanske) men lönerna ökar väl där också x2. Hyrt boende är betydligt dyrare i regel, ifall man lyckas få tag i nåt (undantag Stockholm kanske). Folk har rekordsparat under Coronan och börsen och andra tillgångar såsom krypto etc har gått lysande. Troligen kommer arbetslösheten minska post-vaccin och nedstängning. Optimism inför framtiden ökar.

Vad talar för nedgång – räntan, fastighetsskatt. Men det dröjer. Filar själv på exit, ska väl tilläggas. Men tror du har helt fel timing.

Det är ingen anledning. Missförstå mig inte, jag säger inte att det INTE är positivt att äga sin bostad. MEn det är ingen anledning till varför priserna står högre eller lägre om 12 månader. Beviset är hösten 2017 eller våren 2020. Var det inte smart att köpa och äga sin bostads då? Jo såklart, men ändå sjönk priserna med 12% resp 6% i Stockholm. Jag bara menar att det inte är ett skäl till varför priserna kan gå ner. Enligt mig styrs prisbilden av hur mycket folk kan betala för sin bostad, och det styrs i stor utsträckning av hur stora lån bankerna beviljar. Storleken på lånen styrs av lånelöftena, lånelöftena styrs av inkomst och kalklylränta, kalkylräntan styrs av bostadsobligaitonen, SOM ÄR PÅ VÄG UPP. Så stiger bostadsobligationen, som den faktiskt precis börjat göra, så kommer lånen i storlek bli mindre senare i år, och det kan inte låntagarna göra nåt åt. Således kommer de att ha mindre i plånboken än vad de har just nu, och därför blir priserna därefter.

Lönerna i SVerige har snittat på 2,5% senaste 12 åren… nu på sistone ligger de närmare 2%. Detta är ett aggregerat snitt, i vissa branscher ligger de klart över. I andra förekommer inga höjningar, där krymper sysselsättningen. Kolla gärna https://www.mi.se/lon-loneutveckling/konjukturlonestatistik/. I vissa branscher är det en tajt arbetsmarknad, men i många är det inte det. Då är det inte arbetstagarens marknad utan tvärtom. I vissa branscher är det svårt att hitta folk, MEN företagen är pressade lönsamhetsmässigt och har inte möjlighet att lyfta lönerna.

Jag tror på stabila priser i år, men nästa år vänder de ner.

Tror fortfarande du missar poängen här. Jag menade också att det är 10% av nya lån som valt att inte amortera, men inte ens de 10% har kunnat låna mer pengar för amorteringen har fortfarande legat kvar som kostnad i deras (bankernas) kalkyler.

Men som du säger, även om det hade varit så är påverkan liten på priserna. Men ser nu att bostadsobl. faktiskt sjunkit tillbaka lite senaste veckorna. Inte riktigt tillbaka till nivån i januari, men rätt stor skillnad mot för en månad sen faktiskt.

Du har nog en poäng där, oavsett om någon åker på en 3% amortering eller inte… så ändras inte lånelöftet, utan det sätts helt utifrån inkomst och kalkylränta. Där ingår KALP beräkning, dvs Kvar att leva på, som är tämligen statisk. Så det är ju egentligen bara den psykologiska faktorn, där banken säger du får låna 3mkr, och noll i amortering, och alternativt, du får låna 3mkr fast du måste amortera 3% på lånet varje år. Enligt mina källor hugger alla på 3mkr oavsett. Folk säger inte, amen måste vi amortera 3%, då vill vi bara låna 2mkr. Anledningen är 1, räntekostnaden är så låg i praktiken att man klarar 3% amortering och att 2, amortering är ändå bara sparande och inte en kostnad. Men viktigast av allt, lånar man 2mkr kommer man inte kunna bo där man helst vill bo. De flesta lånar 3mkr och försöker sen optimera boendet efter det. Skillnaden på räntekostnad på 2mkr eller 3mkr spelar ingen roll.

Apropå bostadsoblisen… visst, den svänger lite. Men jämför gärna med grafen över den amerikanska som jag la in i dagens inlägg, den har bottnat och stiger nu, och kommer fortsätta att stiga i takt med långräntorna i USA, typ 10 åringen.

Långräntorna i usa påverkar de Europeiska. Titta gärna på den Svenska 5 åriga statsobligationen. Den har gått från -0,40 i december till som högst +0,10. Det är 50 punkter. Utan att svensk penningpolitik ändrats ett dugg. Det är ren smitta från Europa, som är smittad av USA. Senaste veckorna har alla räntor kommit tillbaka lite. Men i takt med att konjunkturen blir bättre så kommer de fortsätta upp.

Den 5 åriga Bostadsobligaitonen har en direkt koppling till den 5 åriga statsobligationen. Spreaden har historiskt legat på ungefär 50 punkter. Vilket är fullt rimligt med tanke på risknivån.

Jag tror att den Amerikanska 10 åringen ska fortsätta upp mot 3% i sinom tid. Den var där senast 2018. Var kommer 5 åringen ligga på då? Ja ligger FED på 0% i styrränta så borde den ligga på ungefär 1,5%. Har FED börjat höja så kan den ligga på 2,5%. Vad kommer en svensk 5 åring ligga på då? JA sist Amerikanska räntor var där så låg den Svenska 5 åringen på +0,25%. MEN, a big MEN, då körde Riksbanken den mest expansiva penningpolitiken i Europa, med negativ styrränta, vilket håller tillbaka räntorna. Nu har man nollränta, och inte en alltför järv gissning skulle säga att den svenska 5-åringen allt annat lika kan nå 25-50 prickar högre. Dvs 0,50-0,75%. Detta får mig att tro att bostadsoblisen successivt är på väg mot 0,50% i år, vilket enligt min graf ger negativa fastighetspriser nästa år. För att sen i nästa skede fortsätta upp mot nästan 1% och ge ytterligare negativa priser.

Paradoxalt nog kommer den här rörelsen ge väldigt liten inverkan på hushållens räntekostnader, så disponibel inkomster efter räntekostnader kommer vara hyfsat goda, och givet en okej konjunktur i omvärlden så kommer även konjunkturen i Sverige vara hyfsad.

Det kanske låter galet att priserna ändå kan trenda nedåt samtidigt som konjunkturen är stark… men det är inte konstigare än förra året då priserna steg samtidigt som konjunkturen var svag.

Logiken är ”räntan sätter lånelöftet – storleken på lån bestämmer prisbilden”. Folk kan inte betala mer än pengarna på fickan, och det är lånet som bestämmer detta.

Marknaden påverkas mycket av psykologi, det ser jag som en av många anledningar. Högre inkomster en annan, en tredje hur mycket folk vill lägga på sitt boende. Du tror på stabila priser i år, jag tror på 10% upp. Allt är inte Stockholm och vissa löneyrken driver priserna mer än andra. Vanligaste yrket i Stockholm är dock att jobba privat inom IT, så 2ggr högre löneåkning i år för denna grupp. Väldigt många unga i yrket byter nu jobb, med ökad lön som följd dessutom. Känner inte till att någon bank höjt sin kalkylränta senaste året, men det påverkar såklart. De 10% nya låntagare som tog amorteringfria lån, mättes på amorteringskrav, så runt noll i påverkan alltså. Vi får väl summera till årsskiftet, vad utfallet blev. Blir nog en intressant rusing enda till sommaren, för att till hösten återgå säsongsmässig svag uppgång (troligen bättre än vad säsongen normalt sett bjuder på).

Kalkylräntan förändras varje månad, i takt med bostadsobligationen.

”Logiken är ”räntan sätter lånelöftet – storleken på lån bestämmer prisbilden”. Folk kan inte betala mer än pengarna på fickan, och det är lånet som bestämmer detta.”

Och räntan med denna logik är alltså kalkylräntan som styr har-att-leva-kalkylen ihop med hushållens löner och besparingar. En litet förenklat bild. Men det visst stämmer någorlunda idag, precis som gör efter att amorteringkravet återtas då allt förutom lön ändrats. Jokern är kalkylräntan, så om/när denna justeras upp så påverkar den väldigt mycket på lånelöftena. Vi har nog rätt samma bild, men olika timing. Jag tror inte heller på nån ”snäll” nedgång.

👍 vi får ta upp tråden om ett år

Har du sett min graf över priserna relativt bostadsobligationsräntan förresten?

Längst ner

Jodå lånelöften påverkas väldigt mycket av amortering. Amorteringen ligger på kostnadssidan i KALP kalkylen. Men oavsett om man har utnyttjat amorteringspausen eller inte under corona så har det legat kvar som kostnad i KALP kalkylen.

Men håller med om att räntan är avgörande, blir ”spännande” att se var den tar vägen. Har ändå varit neråt i ett par veckor, så tyckte det var lite mer än fladder.

Jag menar kalkylräntan bolånekunder mäts på, den har mig veterligen inte ändrats. Det är ju den lånelöftena sätts efter, sen har vi den stora eftersläpningen att löftena ibland är uppåt 6 mån. Hinner troligen bli 2022 innan nån ev exitplan är aktuell. Ska nu studera kurvan. Upptäckte i veckan blogg. Trevlig kväll.

Hmm man tar ju inkomst för vederbörande, sen tar man bort KALP och så vet man vad de har att lägga på boende. Om det är 15,000kr/m så vill banken låna ut x vid a ränta men vid b ränta så vill man låna ut ett annat belopp

Verkar dock stämma dåligt med utfall. SBAB använder 6% kapitaleönta sen senaste sänkningen, min inkomst har ökat med 15% under gångna året (rätt normalt i branschen numera med jobbyten och dubbel löneökning) så har lånelöftet hängt med uppenbarligen. Vi får som sagt se hur mycket priserna ökar med i år, 15% är faktiskt en lika kvalificerad gissning som min på 10%. Sen kan man ju förstås cherrypicka för bias-resultat

Njae, en KALP kalkyl ser ut: inkomst – lån*kalkyl ränta-amortering enl. krav-schablonlevnadskostnad -> måste hamna på + för att godkänna lånet.

Kommer att tänkt på den här gamla tråden (maj 2017).

Sen dess har Sthlm levererat i takt med löner/inflation vilket visar på att uppsidan är fortsatt begränsad i området framöver.

Ja det resonemamget är fortfarande aktuellt.

Om vi zoomar ut är i princip priserna give and take flat senaste 5 åren, vilket inte är så konstigt då bostadsoblisen och lönerna inte förändrats nämnvärt.

Aktiemarknaden i Sverige har varit väsentligt piggare sedan maj 2017.

OMX Stockholm All-Share Cap GI upp 87% och OMX Stockholm 30 GI upp 48%.

absolut… men tittar man på Nasdaq så har Sthlm varit bedrövlig senaste 4-5 åren.

Så i teorin borde alla sålt sin bostads 2017, flyttat till hyresrätt, och satt in pengarna i FAANG aktier, där de gjort cirka 3X pengarna. Sen hade de sålt idag, och köpt en lägenhet och haft väsentligt mindre lån. #alltlättiefterhand #interealistisktfördeallraflesta.

Sorry, fake news. Breda index har gått 63% inte 87.

Hahaha, exakt så förutom att de riktigt smarta växlade rubbet till Ethereum maj 2017 till 86 USD och cashar ut idag till 1751 USD.

Ja i efterhand är allt enkelt

Hej,

Vad tror du kommer hända med ekonomin och samhället ifall 5åriga bostadsobligationen rör sig i dom banorna du nämner? Har kikat och ser ut som att 0,5% ger -15%, 1% ger -20% och 2% ger -35%.

Känns som att ekonomin kommer säcka ihop rätt rejält vid ett fall på 35%.

Jag tror att bostadaoblisen är på väg mot 0,5%. Men inte mer än så.

Vid ett senare läge, om vi har stark tillväxt, tajt arbetsmarknad, stigande löner och inflation. Då kanske den kan gå till 1%

Återigen tack för grymt inlägg!

Vart kan man hitta bostadsobligationen i realtid så man kan följa den framöver? Undrar också om det sker en fördröjning mellan att obligationen stiger och priserna faller och hur lång den fördröjningen ungefär är?

Trevlig helg!

https://www.riksbank.se/sv/statistik/sok-rantor–valutakurser/

Ungefär ett halvår gissar jag på. Det har pendlat lite, men logiken är att folk som köper en bostad fått lånelöftet i god tid innan de köper, så köptillfället, som alltså sätter priserna baseras på en ränta längre bak. Sen är det viss ledtid mellan förändringar i kalkylränta och 5 årigt bostadslån. Sen är det viss fördröjning mellan bolånet och obligationen.

Angående det du skrev om att det behövs mer ”kortsikt” för att lyckas med investeringar nu och i framtiden jag var inne i samma tankar det senaste året. Insåg att jag har gjort flera missar eller missade möjligheter för jag har inte lyckats följa med i alla svängningar. Det tar tid att få in all info, saker händer snabbare och snabbare och om man har ”vanligt ”jobb och är inte ekonomiproffs, då blir det bara svårare och svårare att följa med. Jag har kontorsjobb, sitter framför datorn hela dagarna men ibland det kan gå en hel dag innan jag kan kolla börssidorna eller övriga nyheter, finns inte tid för det med allt annat som man behöver göra på jobbet. Även efter jobbet blir det svårt så märker att de som jobbar heltid med detta har mer och mer övertag över oss amatör investerare och då börjar jag fråga mig om detta är rätt väg att gå om man är amatör? Man skulle inte tävla om pengar i idrott mot proffs för man vet att man skulle förlora men man tävlar om pengar på börsen mot proffs och hoppas att man ska vinna??? Just nu det kryllar av alla som skryter om vinster på börsen men en apa som kastade dart hade kunnat pricka vinnare sen mars för allt gick upp, när det verkligen kommer till ”kortsikt” där man i framtiden kommer att behöva jobba mer då blir det bara svårare och svårare och är inte säker att det är plats för amatörer. Märker detta speciellt här och för att parafrasera Sokrates ” Ju mer jag läser din blogg desto mer inser jag hur lite jag vet ” för du besitter en otrolig kunskapsbank som jag som amatör aldrig kommer att komma ens i närheten av och om man ska kunna följa med i utvecklingen man behöver göra det.

Ligger mycket i vad du skriver. På kort sikt är det trassligt nog.

Det jag stör mig på är alla som säger att på kort sikt kan allt hända, men på lång sikt blir det bra om man gjort sin hemläxa. Det är en stor lögn.

Vi människor tror vi har predikteringsförmåga på lång sikt, dvs hur ett företag ska gå, hur ekonomin ska utvecklas, vad som händer med räntorna på lång sikt. Det är sån jävla bullshit. För det handlar om vårt confirmation bias. Dvs när vi får rätt, dvs bolaget utvecklades starkt så klappar vi oss själva på axeln och säger ”bra analys, skickligt” och när det gick åt helvete med företaget så söker vi en förklaring, och säger att det var inget fel på analysen, men det som hände var oväntat och gick inte att förutspå. Vad det egentligen säger är att man saknar predikteringsförmåga i båda två. Man hade tur i ena och otur i andra fallet. Man kunde ju lika gärna blankat båda aktier och fått samma resultat, den ena aktien gick ju bra och den andra åt skogen. Det här med Långsiktighet har trumpetats ut länge som någon holy grail, och den bygger på att börsen över långa perioder gått ganska bra, och köper man bara någorlunda säkra aktier, så blir det bra på lång sikt. Men det har inget med predikteringsförmågan att göra. Den blir sämre ju längre man drar ut linjalen.

Därför försöker jag agera ganska kortsiktigt, vilket ofta innebär att man sitter stilla om och om igen… men det är också ett beslut. JAg menar att om man lyckas på kort sikt om och om igen, så blir det bra på lång sikt. Därmed inte sagt att kort sikt är enkelt. Bara att det är lättare att förstå vad vinsterna blir i år, än att prediktera dem om 5 år. Det gäller enskilda bolag, det gäller marknaden i stort.

Confirmation bias är spännande saker. Vi ser mer än kanske nånsin dess effekter nu i takt med tanke på bostadssegregeringen, eller girigheten på börsen, krypto eller vad det nu vill vara. I vissa fall under antagande att blancolånet motiverades med framtida avkastning. Vissa människor blir därmed helt hopplösa att diskutera med. Too much bias and skin in the game.

Så är det verkligen

Tack för din input. Du skrev i ” Fyra lägen att välja emellan ”, om man ska välja bolag som befinner sig på rätt sida av en disruptiv kraft då behöver man tänka 10 år framåt. Blir inte ”kortsikt ” lite svårt för att göra det? Åt andra sida, om man inte kan tänka och handla långsikt, om ”kortsikt ” är det som gäller , för att göra bra ifrån sig i ” kortsikt ” då behöver man lägga mer tid och energi än en ”vanlig ” amatörinvesterare kan göra och det är just därför jag frågar mig om detta är något för oss amatörer dvs alla utanför din kunskapsnivå? Som sagt ju mer jag läser din blogg desto mer inser jag hur lite jag vet och det är farligt när det gäller mina investeringar, mina pengar, för sådana som du spelar på en helt annan nivå än oss amatörer, men vi tävlar på samma plats !

jo du har rätt… det är liksom inte svart och vitt.

Ex. Ta bankerna ex. Man kan hävda att långsiktigt är ingen growth story. De tjänar sin bulk av pengar på bolån, där de har oligopol på att låna upp pengar. Det oligopolet är inte rimligt att tro att det är helt ohotat inom en 10-års period. Ovanpå det har de en kostnadsbas med kontor, personal etc som på sikt inte är nödvändig. Dvs bankernas vinsttillväxt kommande 5 åren känns mager…. vilket betyder att marknaden i ett normal läge kommer värdera dem lågt.

Med en långsiktig syn borde man kanske blanka dem?

Men hur har Nordea gått senaste året.. från 50 till 85kr. Uppgång på 70%. Den blankningen hade svidit.

Dvs man måste förstå både långa och korta förutsättningar…. och som du skriver, detta tar tid, och har man inte den så kanske man ska låta bli. Lösningen är ju inte att blanka Nordea för att man är långsiktigt negativ…. jag menar även om du till slut för rätt så vill jag inte ligga kort i en aktie som under ett år stiger med 70%…. Lägg till risken att du har fel i din långa analys eftersom prognosförmågan är svag i praktiken. Nordea kanske hittar lösningar och ställer om sig och blir en fantastisk bank som tjänar en massa om 5 år….

Hej! Jag har varit en följare bra länge och vill verkligen tacka för dina inlägg och att du tar dig tiden att utbilda oss dödliga 😀

Jag skulle vilja fråga dig om du kan elaborera lite på följande bedömning och hur du tänker kring det då du skriver att marknaden ska ner 7% nästa år och ytterligare 7% året efter vilket gör att man kanske kan komma att förlora en del av sin kontantinsats:

”Och alla ni som ska köpa er första bostad, eller byta upp er. Vänta ett år. Jag vet att det är frestande att sälja till ett högt pris, men eftersom ni är köpare av nåt större som också gått upp i pris, så blir mellanskillnaden, dvs ditt lån till banken, större.”

Tack för att du följer.

Egentligen försöker jag inte prognostisera bostadspriserna, utan räntorna. Bostadspriserna är sedan bara en bieffekt av räntorna.

Min scenarioanalys är att Den amerikanska 10 åringen, nu på 1,6% i ett senare skede fortsätter upp yterligare minst 1%, till 2,6+%. Detta med stöd att stark konjunktur och en duvig FED, som skapar riskvillighet, vilket gör att marknaden säljer obligationer, vilket i sig trycker upp räntan.

Nästa steg, den Amerikanska 5 åringen brukar ligga bakom 10 åringen med ca 50 punkter, vilket skulle innebära att den går över 2%. Men eftersom FED kommer ligga på nollränta åtminstone fram till december 2023, så ”drar dem” i den korta delen av räntekurvan. Därför tror jag att den Amerikanska 5 åringen letar sig upp mot 1,50%. Den ligger på 0,80% idag. Uppgång på 70 punkter.

Om den Amerikanska 5 åringen drar 70 punkter så är det min försiktiga syn att den Europeiska 5 åringen drar med minst 50.

EFtersom svensk ekonomi generellt ser bättre ut än den Europeiska så är det rimligt att anta att den Svenska 5 åriga statsobligationen också lyfter med minst 50 punkter. EFtersom en svensk 5åring ligger på 0% idag så borde den klättra mot minst 0,50%

Historiskt har 5yrs bostadsobligationen handlats med en spread på c50 punkter mot den 5 åriga statsobligationen. Det skulle innebära att Bostadsobligationen borde lyfta mot minst 0,75%. Troligtvis 1%. Särskilt mot bakgrund av stark konjunktur, och ett säljtryck på säkra obligationer.

När jag sedan tar min graf, som du ser i inlägget, och tittar vilken prisnivå som matchas av en bostadsoblis på 1% så innebär det c15% lägre priser jämfört med idag.

Tajming är alltid svårt, men eftersom jag tror att de Amerikanska räntorna kommer röra sig gradvis upp mot sina nivåer, i takt med konjunktur, så kommer även den svenska bostadsobligaitonen göra det med fördröjning. I år händer inte så mycket, men under 2022 och 2023. Det är därför som jag tror på sidledes priser året ut, från dagens nivåer, för att sen falla med 7% under 2022 och ytterligare 7% under 2023.

Lite repetition. Den 5 åriga bostadsobligaitonen lägger grunden till räntan för det bundna 5 åriga bostadslånet. Det är så bankerna finansierar de bundna lånen. Fast med viss fördröjning. Det 5 åriga bostadslånet ligger sedan som grund, med ett visst påslag, för kalkylräntan som ingår i lånelöftet. Så om bostadsoblisen rör sig med 0,10% och ligger kvar där, så kommer det förr eller senare innebära att kalkylräntan, allt annat lika, flyttas lika mycket. När kalkylräntan rör sig så förändras, också allt annat lika, lånelöftet. Och det är slutligen lånelöftet som sätter ribban för priserna där ute i marknaden. Lånelöftet leder priserna. Inte tvärtom.

Så visst lägger jag en prognos på bostadspriserna. Men vad det i grunden handlar om är min syn på hur globala räntor kommer röra sig närmaste två åren. Och där kan man ju naturligtvis få fel…. och därmed blir även pris prognosen fel i så fall.

Anledningen till att bostadspriserna har stigit senaste året är ju för att bostadsköparna har kunnat betala bra. De har haft tillgång till mer pengar, pengar de fått låna av banken, som i sin tur har bestämts av ett lånelöfte, som i sin tur handlat om en lägre kalkylräntan (för att inkomsterna har inte varit att hurra över senaste året, se gärna http://www.mi.se ). Det i sin tur har handlat om att det bundna 5 års lånet gick ner, vilket i sin tur handlar om att bostadsobligationen sjönk från 0,50 till 0,00%. Liten förändring kan tyckas, men det ger stort genomslag.

Ex.

Häng inte upp sig på de exakta siffrorna nedan, utan detta är mer för att beskriva sammanhanget.

Tänk dig ett hushåll, två stycken vuxna, båda tjänar 40,000kr var i månaden. 80,000kr tillsammans. De får ut 56,000kr efter skatt

Banken tänker i lånelöftet att i en strechad situation klarar de att avvara 25% till räntekostnader. 75% till el, mat, bil, semester osv. Dvs de kan lägga 14,000 i månaden i en strechad situation och ha över 42,000 till resten.

14,000 i månaden X 12 =168,000kr på ett år.

Hur mycket får man låna.

Om bostadsoblisen ligger på 0,5% (som tidigare) så säger vi att bankerna vill tjäna 100 punkter, så de säljer detta lån för 1,5%. Kalkylräntan innebär ett påslag på 300 punkter. Så kalkylräntan landar på 4,5%

168,000kr / 4,5% = 3,733,333 kr. Dvs lånelöftet beviljar ett lån på 3,7mkr.

Men så faller bostadsoblisen med 50 punkter till 0%. Lånet sjunker till 1% och kalkylräntan till 4%

168,000kr / 4% =4,2mkr

Lånelöftet stiger från 3,7mkr till 4,2mkr…. det är en uppgång på 13,5%

och det är detta som har hänt…. bostadsoblisen sjönk och lånen blev större, och priserna steg.

Det är detta som min graf visar.

Om jag nu tror att bostadsoblisen stiger till 1% så drar kalkylräntan till 5% och då beviljas mindre storlek på lånen, vilket direkt kommer reflekteras av priserna i marknaden…..

Hoppas detta klargjorde lite…

Alltså jag kan få helfel om priserna…. men då har jag haft fel om räntebanorna och spreadar mellan länder. Har jag rätt om ränteutsikter och kopplingar mellan länder…. då kommer jag sannolikt få rätt med priserna.

Mvh