Hox Valueguard presenterade data över svenska bostadspriser igår. De fortsatte upp med 2% i riket.

Ser man till nivån på bostadsobligationen så är den numera i balans med priserna. Vad kan vi vänta oss framöver? Ja ser man till bostadsoblisen så finns det fog för en viss dragning uppåt. Å andra sidan är hösten en säsongsmässigt svagare period, så de kanske tar ut varandra. Det handlar såklart om hur ekonomin repar sig, vilket handlar om Tegnells pekpinnar osv…

För mig finns det ingen oro för högre räntor i vare sig det korta eller medellånga perspektivet. Men som jag skrev i förra inlägget, så borde det vara konstigt om inte den amerikanska räntemarknaden reagerar om US tillväxt går från -5% i år till +7-8% nästa år, inflationen ligger kring 1,5-2% samtidigt som FED har 0% styrränta. Man borde tänka att FED någon gång borde normalisera räntorna vilket rätt enkelt borde trycka upp 10-åringen mot 2%.

Det går såklart inte att översätta den amerikanska 10-åringen till den svenska 5 åriga bostadsoblisen rakt av. Men visst, drar amerikanska 10 åringen till 2% så borde det ha viss bäring på Svenska långa statsobligationer, som i sin tur har bäring på den svenska bostadsobligationen. Ser jag till när us10yrs harvade runt kring 2% så låg Svenska bostadsoblisen kring 0,5%. Så det innebär ingen nedsida på priserna från dagens nivå. Så allt annat lika borde priserna vara rätt stabila härifrån och 18 månader ut. Skulle jag betta på nåt så är det viss dragning uppåt.

Det är bara att konstatera, sättningen av Covid19 i våras blev kort och grund. De som lyckades bottenfiska in nåt i marknaden i mars/april kan vara nöjda.

/Jonas

Kan inte annat än att hålla med, jag har svårt att se särskilt mycket nedsidan på kort och medellång sikt. Jag kanske har något lite insikt i ämnet, men det som bekymrar mig (likt det gjorde Ingves förr i tiden) är att man låter hushållens lån dra iväg i förhållande till BNP. Anledningen till min oro är att vi inte har någon större löneinflation att tala om, varför lånen inte kommer att vara struntsummor om tio år heller. Och med tanken på hur marginell amorteringen är så har de inte betats av i större utsträckning. Det enda som skulle marginalisera lånen är om vi faktiskt tillslut får lite inflation/löneinflation, men det bör i min verklighet också innebära att räntenivån blir lite mer ansträngd.

Håller med om din oro, kommer det en kraftig räntehöjning direkt efter någon köpt ny bostad blir det jobbigt.

Men, amorteringen är väl ändå inte marginell längre? Nya lån amorterar ju 2-3% av lånet per år om de ligger över 70% belåningsgrad. Dvs på 10 års sikt har man som mest 60-67.5% belåningsgrad av inköpspriset. Kanske inte struntsummor men det vore ju konstigt om det blev det på 10 års sikt.

Nej, håller även med dig här, jag överdrev något. Men vad löneinflationen tidigare gjorde med lån tagna av tidigare generationer kommer vi inte att se på samma sätt.

Och problemet nu är ju just att det hela tiden kommer in nya personer på marknaden som belånar sig till 85% och toppar upp med lån för att lösa insatsen. Vi kommer helt enkelt att ha en högt skuldsatt generation framåt eftersom det enda sätt som lånen äts bort just nu är av amorteringen. Fram till dess att vi eventuellt ser inflation igen, men det är inte heller något kul scenario om man har 3-4-5 årslöner i skuld.

Min känsla kring den privata skulduppbyggnaden är helt enkelt att det säkert går bra så länge det inte längre gör det. Det är ett beteende som blir känsligt för störningar och vi blir inte så lätt av med lånen.

Att man kan ”inflatera bort lånen” genom högre löner bygger på att skulderna är små från början. Skulderna är ju som bekant stora idag, för att räntorna är låga, för att inflationen är låg, för att löneinflationen är låg. Så nu går det inte… poängen är att man börjar med små lån, vilket alltså kräver hög inflation.

Det blir ju som GaStan skriver. Vill du lägga 4% av inkomsten (säg att det motsvarar 1,5% räntesats på bolånet) och 16% av inkomsten på amortering så att det motsvarar 20% av inkomsten som på 70/80-tal så har du ju faktiskt betalat av hela lånet på ~15år. Betänk då också att reallönerna är rätt mycket högre idag än för 40 år sedan så de resterande 80% av inkomsten räcker rätt mycket längre. Så egentligen är kanske möjligheten att bli av med lånet ännu bättre idag trots att skulderna är rekordhöga? Då har vi inte ens tagit med den låga inflationen vi ändå haft.

Men som vanligt är det ju de som ligger på marginalen som får problem, och är de tillräckligt många kan det ju bli andra problem. Frågan är vad sannolikheten är och jag håller med om att det är en systemrisk man bör försöka minska

väldigt bra resonemang… men rätt få som kör den här strategin… två utlandsresor om året och åtskilliga restaurang besök lockar mer… vilket i teorin inte är fel. Vill du konsumera idag… eller amortera (spara->konsumera) under morgondagen. Den enda skillnaden är risken att åka på en räntesnyting under tiden…

JAg är också rädd för gruppen på marginalen. Sub prime under Lehman utgjorde 15% av alla låntagare, hälften av dem defaultade på sina lån. 7% av samtliga låntagare gick det åt h-e för… men det räcker för att sabba systemet. ÖVriga 93% defaultade inte… men de hade aggregrerat så pass mycket lån att det gav en stor NEGATIV squezze out effekt på konsumtion/tillväxt och som därför tvingade in oss recession… SVerige ser inte bra ut ur det perspektivet. Bolåneräntor på 3,5%+ tvingar in oss i recession direkt… även om det kanske bara är 4-5% som verkligen få svårt att bo kvar för att de inte klarar lånen. Vi har aggregerat helt enkelt för stora lån.

En annan grej hade varit om vi amorterade de 16% av inkomsten som du nämner… då hade vi kunnat byta ut amortering mot räntekostnader om de stiger, utan att det får avtryck i ekonomin. Men eftersom vi betalar 4% i räntor, och 96% på restaurang besök, slarvigt uttryckt, så finns det inget att ta av….

Tur att inget pekar på högre räntor! Än så länge!

har vi inte pratar om ”kraftig räntehöjning” sen 1999? då jag köpt in första BSR

Jo många gick länge och pratade om det…. som om det vore nån naturlag att en låg ränta måste gå upp, precis som att en hög ränta måste gå ner. Många gick även och referrerade till 70/80-talet när räntorna var tvåsiffriga.

Så korkat!

En låg ränta kan stiga… men av en anledning, inte bara för att den är låg. Folk hade kunnat börja med att förstå krafterna bakom den låga räntan…

70-80-talet präglades av en reglerad bankmarknad, samt mycket hög inflation, som primärt var ett resultat av höga energipriser (där energidelen i KPI korgen vägde tungt) samt hög nominell löneutveckling (fast låg realt) i en värld där Sverige blev allt MINDRE produktivt, samtidigt som vi devalverade oss fram till konkurrenskraft. Sa jag att kronans växelkurs var fast. Pretty different times!

Det var inte bättre förr, det var bara tvärtom.

Idag utgör räntekostnaderna knappt 4% av disponibelinkomsterna trots att lånen är rekordstora sett till inkomst. 4% är rekordlågt. För 40 år sedan när lånen var små, då utgjorde räntekostnaderna 20% av disponibel inkomsterna. Då var det mer knapert. Men 40 år senare bor man i en obelånad bostad.

Så det blir mer än filosofisk fråga… vill du betala noll i ränta och använda hela din lön till att leva ett rikare liv (åtminstone materialistiskt) än vad våra 40-talister gjorde när de köpte bostad på 70/80 talet. Men du har inte en chans att amortera ner skulden för att den är för hög, utan du får räkna med att sitta på skuld livet ut… och det är först när du säljer din bostad som du blir löst på skulden… Så egentigen har du varit hyresvärd under alla år, med en extremt låg hyra.

Problemet är om räntorna drar… då blir det tajt. Men frågan är hur mycket de kan dra egentligen?

En annan sak är om vi har för mycket skuld… och detta bör då ställas skuld mot inkomster. Inte BNP. Detta för att förstå hur stor squezze out effekt stigande räntekostnader får för konsumtion vid varje given räntenivå, men även hur många som väntas defaulta på sina lån

Jag är emot amorteringskravet. Tycker det hade varit bättre om ett hushåll lånade rätt från början. Bostadspriserna är ändå en funktion av lånen, och inte tvärtom.

Men jag har egentligen inte emot amorteringskrav i sak. Det är ett utmärkt pensionssparande. Dvs har du 30 år till pension, amortera 1/30 del om året. Det är lika bra som att spara pengarna på ett konto till samma ränta som lånets ränta.

Får vi löneinflation, så får vi även vanlig inflation, som trycker upp räntorna. Eftersom hushållens skulder ligger på 4,500mdr och inkomsterna på 1,500 så kommer de ökade räntekostnaderna äta upp löneökningarna och mer därtill. Därtill kommer fastighetspriserna att falla då lånelöftena sjunker med högre räntor.

Och för att summera min mening med saker som du tar upp i din kommentar (samtidigt som jag stretchar resonemanget lite väl hårt).

1. ”Men du har inte en chans att amortera ner skulden för att den är för hög, utan du får räkna med att sitta på skuld livet ut”

2. ”Får vi löneinflation, så får vi även vanlig inflation, som trycker upp räntorna.”

Summerat: Som individ signar man upp sig på en livslång skuld och ett löfte som inte finns att vi inte kommer att bli överraskade av inflation och höga räntor.

Vidare, jag är själv en individ som hellre hade valt den gamla skolan, jag hade hellre köpt en bra villa för ett par årslöner i skuld med en räntkostnad som äter upp halva min lön och sedan arbetat hårt för att arbeta ner skulden, vilket i det här scenariot hade varit relevant.

Det scenario vi har idag kan för individer som kommer in fel i markanden och hamnar i en eventuell tvingad försäljning med förlust som aldrig går att arbeta sig ur – just eftersom man har lekt med multiplar av sin inkomst som är större än brukligt.

Jo det är det som är problemet… skulden är stor i förhållande till inkomst under en extremt lång tid, och därmed är man utsatt för ränteuppgång under extremt lång tid. Visst amorterar man 3% under 15 år så har man halverat lånet… så det är väl okej… men iallafall.

Det är därför som jag alltid tryckt på skuldkvotstak… dvs lånen får bara vara x% av inkomst, så det inte skiter sig om inflationsspöket dyker upp. Om man har 50, 100 eller 150% belåning sett till bostadens värde spelar ingen roll. Har du för mycket lån när räntorna drar, men bara 50% belåning så får du ändå problem. Har du lite lån sett til-l inkomsten så får du inga problem, och då gör det inget om skuldsättningen är 100% av bostadens värde.

Grejen är också att det är priserna som rättar sig efter skulderna och inte tvärtom. Skulle bankerna bara beviljat hälften så höga lån senaste 10 åren så hade priserna varit hälften så höga. Men då hade även skulderna varit hälften så höga, och sett till inkomsterna hade det varit bättre.

Jag förstår vad du menar med det sista… du vill göra som 40-taliserna gjort. Men de valde inte själva… de levde i en höginflationsmiljö när de köpte sin första bostad… och the rest is history. Dagens unga går in i en låginflationsmiljö och villkorne är de omvända.

Man kan alltid amotertera 3% om året så är man skuldfri lagom till pension. Eftersom man betalar 1,5% ränta, eller i snitt 4% av disp inkomst, så finns ju utrymmet. Vad dagens låntagare har gjort är att unna sig en trevlig livstil… resor, restaurangbesök etc… när man pensionerar sig, så får man väl sälja sin bostad om man inte klarar räntekostnaderna, och lämna tillbaka lånet… och sen flytta in på nåt seniorboende och bli (hyresgäst) igen…

Många 40-talister idag har ju en fin förmögenhet i huset, och kan unna sig på ålderns höst om de vill… å andra sidan har de inte haft samma materiella standard som många unga idag givet att det har rätt utbildning/jobb/inkomst..

Sen finns det ju en snurra till…. vilka är 40-talisernas barn och barnbarn… jo de med lån. Många av dem kommer ärva sina förmögna 40-talister, och kunna amortera på sina lån. Då går de från högt belånade med inga räntekostnader, till lågt belånade med inga räntekostnader. Detta gäller såklart inte alla…. men är en rätt stor företeelse på aggregerad nivå…

Se ovan Anton varför jag tror att punkt 1 är helt fel. Däremot kan man ju välja själv om man vill betala av eller inte (under amorteringskravet), förr blev det mer av en tvångsamortering genom höga räntor/inflation.

Punkt 1 tog jag bara som ett citat och jag drar allt lite till sin spets. Jag tror bara att vi har och kommer att ha en generation med stora lån i förhållande till sin inkomst för en lång tid framöver. Just eftersom de är så stora och kostar så pass lite så är det ju helt ointressant att ägna sig åt amortering, det finns helt enkelt roligare saker att syssla med än att tugga av ett lån vars storlek är frikopplad från vardagsekononmin. Så det är klart att den hypotetiska möjligheten finns, jag tror bara inte att det är många som ägnar sig åt den.

Och med det tror jag att vi bygger in en onödig systemrisk som vid något tillfälle kommer att visa sig. För en del individer som kommer in fel kommer det också att vara en individuell tragedi.

Och det jag menar med hur jag är lagd som person så behöver jag inte ha ett system där pengar är gratis för att pressa ut det sista ur systemet – ibland kan bara lite enkel stabilitet vara rätt skönt.

DEt är ju därför som vi har 3% amorterningskrav på 85% lån / över 4,5x Skuldkvot…. just för att unga ska ha en chans att kunna amortera ner hyggligt över en 30års period. Problmet är om om räntorna drar om 10 år… då är lånen fortsatt för höga.

Vi borde infört skuldkvotstak från början… alltså för 20 år sedan

Men nu när det inte infördes något skuldkvotstak för 20 år sedan, var det inte ganska bra med amorteringskravet på 1% över 4,5 x inkomst? Tänker att det är som ett lite mjukare skuldkvotstak. Det är väl även något som pressar ner lånelöftena då banken måste lägga på amorteringen utöver kalkylränta? Men även båda typerna av amorteringskrav skulle nog kommit ännu tidigare..

Jovisst är det så… det kom lite sent bara.

Hade man haft en skuldkvotstak från början så hade alla haft rätt storlek på sina lån från början. Har man rätt storlek på lånet så behöver man egentligen inte amortera. Alltså behöver inte, i termer av systemrisk. Sen kan amortering ses som ett hyfsat pensionssparande, men det är en annan femma. Pensinssparande är inget annat än uppskjuten konsumtion, på bekostnad av konsumtion idag.

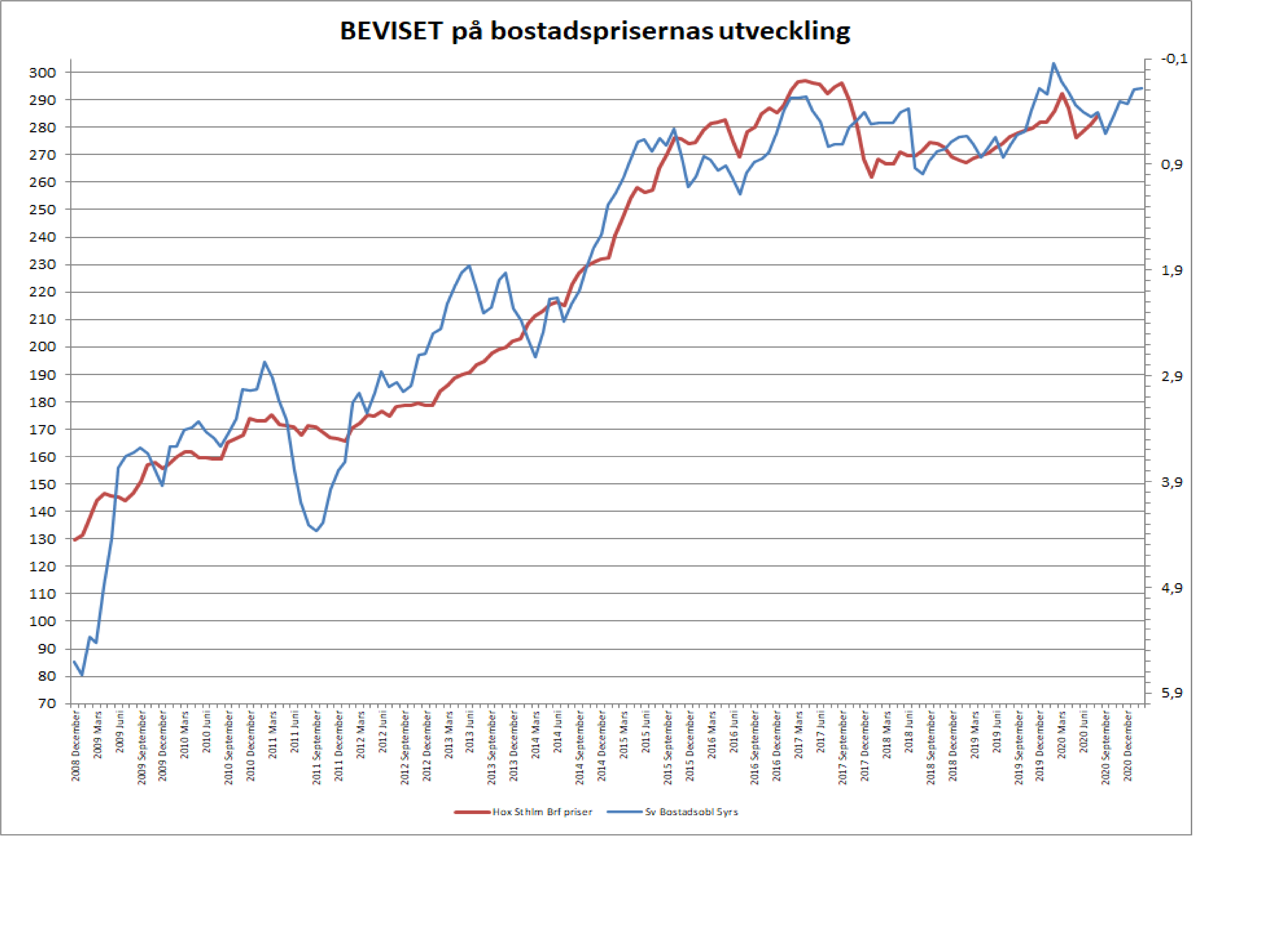

Hej, ska man tyda grafen som att 5års bostadsoblis behöver bli till och med negativ och mer därtil för att vi ska kunna se ökade bostadspriser? Dvs att om den fortsätter att ligga och harva runt 0% så kommer vi se stillastående priser (antar inflationsjusterat) under överskådligt framtid?

Och är en negativ 5års bostadsobligation ens möjligt? Om jag inte missminner mig var väl detta med att få betalt för att låna dock verklighet i Danmark för ett tag sen.

Tack!

V

I teorin JA, om Riksbanken genom räntesänkningar och QE trycker ner den till negativ. Men i praktiken nej.

Kopplingen mellan bostadspriser och bostadsoblsen är följande:

Priserna följer skulderna (lånen)

Lånen följer lånelöftena

LÅnelöftena styrs av kalkylränta och inkomst

Kalkylräntan sätts med hjälp av det 5-åriga bostadslånet

Det 5 åriga bostadslånet styrs, pga finansieringen, av 5 åriga bostadsoblisen

MEn vad som hände när Riksbanken sänkte till minus räntor, var att bankerna fick en kostnad för alla inlånade medel på vanliga konton där man satte räntan till 0%. Denna kostnad tog man igen genom att hålla utlåningsräntorna något högre. Dvs ett bolån borde egentligen varit ännu billigare när det var minus räntor än vad det var. Bankerna hade att välja mellan sätta minusräntor på lönekontona och göra folk sura, eller hålla räntan lite högre på bolånen. Folk var ju ändå nöjda med de låga bolåneräntorna så man valde det senare.

DEt innebar att det 5åriga bolånet inte sjönk så mycket som det skulle, och därför gav det ingen push åt lånelöftena.. och därmed priserna

En annan faktor är att man måste ha 15% i EK och max 5X inkomsten i lån hos de flesta lån… så även om bostadsoblisen går till -10% och skulle teoretiskt bevilja astronomiska lån enligt lånelöftet… så sätter de här reglerna ett tag på lånens storlek,,, och därmed ett tak på priserna.

Så i min mening kan inte priserna nå särskilt mycket längre, utan det är främst stigande inkomster som kan föra priserna uppåt. Detta givet att lönerna inte leder till stigande inflation, och räntor… för då får det motsatt effekt.

Jag skulle säga att priserna är ganska balanserade givet löneläget i Sverige, regleringarna kring amorteringskrav/skuldkvotstak/belåningskrav etc, samt räntan. Rent matematiskt går det inte att få ihop, säg 50% högre priser om 10 år, utan att någon av de här variablerna förändras. Många lyfter fram utbud/efterfrågan. Men själva priserna kan aldrig bli högre än vad lånelöftena beviljar, och regleringarna kring utlåningen. Jag har aldrig sett nåt bevis på hur utbud/efterfrågan driver priserna i bostadsmarknaden. Beviset är att om ingen får några lån beviljade så faller priset, även om det bara skulle finnas EN bostad till SALU på TUSEN köpare.

Intressant. I min värld är man ju dock ändå vinnare på att bostadsmarknaden i längden då ett scenario med högre inkomster->högre inflation->högre räntor ger att även fast din löneökning går till ränteutgifter kommer inflationen äta upp dina lån. Förlorarna blir som många gånger sagts dom som inte klarar av sina räntekostnader.

Angående diskussionen kring utbud/efterfrågan finns det ju dock scenarion där du kan vara köpare i ett område som efter, säg 10 år, blir mer attraktivt hos en köpstarkare grupp. Då drivs ju priserna upp (efterfrågan) av en ny målgrupp som inte fanns tidigare. Men på en aggregerad nivå köper jag ditt resonemang.

Jo men så är det… ökar din inkomst med 2,5% om året i 30 år så har den i princip dubblats… och allt annat lika kommer banken beviljat ett dubbelt så stor lånelöfte med den inkomsten som underlag… och det driver upp bostadspriserna till det dubbla…. alltså detta givet att räntor och allt annat är helt intakt.

Och givet att lönerna brukar växa med inflation + 1% (det är egentligen tvärtom, dvs kärninflation över tid ligger på löner minus 1%) så ökar bostadens värde realt med 1% om året sett över 30-40 års period… alltså återigen allt annat lika.

och visst är det så att dubblas lönen över 30 år, samtidigt som skulden är intakt… så halveras din skuldkvot utan amortering. Har du dessutom amorterat ner halva skulden… ja då kan du pensioneras med gott samvete…

Du har rätt i ditt sista exempel… men vad händer i det område som höginkomsttagarna väljer bort… givet att de inte blivit fler. Om de har blivit fler, så landar diskussionen egentligen i att ökar inkomsterna i samhället i stort så kommer lånelöftena öka, och med dem priserna aggregerat.

priserna är en funktion av lånelöften… lånelöften en funktion av inkomst och ränta… väldigt enkelt.

Du är så produktiv med dina inlägg att jag hinner först nu ställa en fråga gällande inlägg från 17/8. Då skrev du ” Rekylen jag letar efter går i samklang med stark dollar och VIX upp mot 35″. Är stark dollar nödvändig förutsättning för rekylen eller kan rekylen hända utan det ?

Med äkta rekyl menar jag äkta risk off… och det är synonymt med stigande VIX och stark dollar… jag gör alltså ingen värdering av dollarn, men att alla flyr till den när man skyr risk, är jag tämligen säker på… i synnerhet efter en tids försvagning som nu!

Kan inte annat än att skriva under på att ett skuldkvotstak eller liknande åtgärd för 10-20 år sedan hade varit sunt. Det enda som jag funderar kring är hur det hade sett ut i att få ingång ett riktigt tryck i byggandet om det inte fanns lika bra med pengar att hämta.

Jag följer dig till fullo vad gäller att det är möjligheten till lån som är det som driver priserna. Jag kan inte förstå hur man kan resonera på något annat vis. Men trots det så verkar det vara vanligare att resonera som att det är till följd av vårt låga utbud på bostäder som är drivande i sammanhanget. Det finns helt enkelt tillräckligt många som inte ens funderar över annat utan tar så mycket lån de tillåts och som ryms inom ramen varje månad. Den summan är den som det slåss med ute på marknaden och ingenting annat.

Nybyggandet hade fungerat klart sämre med lägre priser. Särskilt i Sthlm, där bostadsbristen är som störst

Vissa maxar utan eftertanke. Men för många har de ingen valmöjlighet, dvs först är man ung och singel, sen hittar man en partner och blir ett par, sen skaffar man sitt första barn, sen ett andra, och hela den här utvecklingen ger automatiskt att man behöver byta upp sig. Visst man kan säga att man inte tänker belåna sig mer än X, men om man jobbar i innerstan i Sthlm eller så och vill bo i område där man slipper pendla 1,5timme+ enkel resa och som är tryggt och bra för ungarna att växa upp i, då tar nästan alla det lånelöftet de får av banken, och sen försöker man göra det bästa av det. Många har arbeten de trivs med, som är relativt välbetalade, där ungarna går i skolan, trivs och har kompisar. Då är det svårt att säga att man tänker flytta ut till skogen för att vara obelånad. Det är inte livskvalitet heller. Sen finns såklart alla varianter… men du förstår. ALLA är inte oansvariga. De bara måste anpassa sig till marknadsförhållanden.

Så för att göra ditt inlägg mer konkret: hade du i dagens Stockholm köpt en lägenhet i innerstan eller haft ett första hand hyreskontrakt på en identiskt lägenhet i stan? Enbart i syfte av att göra den bästa affären. Om allt annat lika.

😉

Jag hade köpt en lägenhet i Sthlm… jag tror inte på skenande räntor, och jag har inte lust att betala vinst till nån hyresvärd. Jag hade köpt en lägenhet för att det blir ett billigare boende än en hyrd över tid. Däremot hade jag inte varit ett dugg förvånad om priserna är oförändrade om 10 år. Visserligen lär priserna med lånelöftena, som drivs av ränta och inkomst, och eftersom inkomsterna lär vara 25-30% högre om 10 år så borde även priserna vara det. Men frågan är räntan, om den drar av nån anledning så är det inte kul för priserna. Tror ändå att det ägda boendet blir billigare, i ren cashflow, än det hyrda. Det är avgörande för mig.

Brf hus är också trevligare för det känns som att de är bättre omhändertagna, vilket inte är så konstigt då folk är rädda om sina saker.

Blir inte korrelationen missvisande då obligationen påverkas av priserna? Dvs att sjunker priserna så följer obligationen efter och vice versa?

Lite osäker på vad du menar… men det är priserna som följer obligationen, inte tvärtom.

Logiken är följande:

Obligationen ligger till grund för prissättningen av det 5-åriga bostadslån räntan. Den ligger till grund för kalkylröntan i lånelöftet. Lånelöftet bestömmer hur mycket banken kan låna ut, och utlånade medel bestämmer bostadspriserna.

Det är inte bostadspriserna som bestämmer räntan.

Snarare är det den globala räntesättningen i kombination med lokala faktorer som bestämmer vad våra räntor blir, som i sin tur sätter bostadspriserna.

Vad jag menar är:

Om priserna skulle gå ner i Sverige av annan anledning än räntorna, gör inte det att marknaden prisar in mer risk i Sverige och obligationen då följer efter?

Om Sverige skulle hamna i säg lågkonjunktur, som primärt är inhemskt producerad, så drar spreadarna mellan statspapper och andra papper, däribland bostadsobligationsräntorna. De skulle fördyra upplåningen av bostadsutlåningen vars räntor skulle stiga. Om det 5-åriga bostadslånet då stiger, så stiger kalkylräntan, och därmed blir lånelöftet mindre, och därför sjunker priserna. Ett Sverige i lågkonjunktur innebär också fallande inkomster, vilket är negativt för priserna.

Priserna leder alltså ingenting, utan är bara en funktion av andra faktorer. Där faktorer som inkomst och räntor är de viktigaste. Priserna leder aldrig räntorna.

Men jag tror jag förstår vad du menar… om priserna faller, så blir ägarna av bostadsobligationer, vars säkerheter är de underliggande fastigheterna, osäkra och säljer sina obligationer. Säljtrycket gör att obligationen faller i pris, räntan stiger. Eller rättare sagt spredarna stiger. Så man kan få intrycket av att det är fallande priser som leder till fallande obligaitonspriser. Men jag skulle säga att det är synen på Sverige som gör att obligationen faller i pris, som drar ner bostadspriserna, som sen leder till att man vill sälja obligationen ännu mer, som gör att priserna faller ännu mer. Så visst finns det ett beroende mellan dem. Men det är inte priserna som leder obligationen egentligen utan tvärtom.

Den här ”annan anledning” slår alltså mot obligationen som slår mot priserna, som i nästa steg slår mot obligationen igen.

Därför är det så viktigt att vi har statsfinanserna i gott skick, för då anses Sverige vara ett säkert land att vara i, vilket i orostider inte får utlandet, som sitter på halva bostadsobligationsstocken, att dumpa obligationer. För då sabbar det vår fastighetsmarknad, som leder till finanskris, som leder till långvarig lågkonjunktur.

Det är naturligtvis också viktigt att ägarna av obligationer också anser att Svenska hushåll inte är överbelånade… dvs att de klarar sina räntebetalningar även i orostider. Det är inställda räntebetalningar som gör att kupongen till obligationen inte kan betalas, vilket gör att den defaultar, vilket sätter skräck i marknaden, som då total dumpar sina obligationer varpå räntorna drar i taket, och därmed utlöser en bostadskris…

Hej Jonas, du skriver i en av kommentarerna ovan: ”Jag är emot amorteringskravet. Tycker det hade varit bättre om ett hushåll lånade rätt från början. Bostadspriserna är ändå en funktion av lånen, och inte tvärtom.”

Tycker du att amorteringskravet är en rimlig lösning givet verkligheten eftersom att det inte går att börja låna ut ”rätt” som det är nu? Det hade ju ställt till det å det grövsta för förstagångsköpare (skyldig, och biased) och skapat väldiga inlåsningar på bostadsmarknaden som hade krävt ytterligare silvertejpslösningar för att fixa till? Finns det någon bättre lösning som är genomförbar i praktiken än amorteringskravet nu när det redan är ”för sent” för att justera lånestorleken (enligt mig, du kanske inte ens håller med om det)

P.S. Intressant att se hur mycket mer aktivitet det är på din blogg när du skriver om just bostadsmarknaden kontra övriga marknader

Mvh,

Simon

Jo du har rätt… det är den bästa lösningen givet läget. Men som komplememt borde man kunna tillämpa ett skuldkvotstak… vilket många av bankerna ändå gör idag.

Hej Jonas, off topic här men kan inte du skriva dina reflektioner kring diskussionen om en potentiell dollarkrasch? Peter Schiff varnar för att detta blir nästa stora kris. Skulle vara intressant med din input kring detta. https://newsvoice.se/2020/08/dollarkrasch-peter-schiff/

Jag tror han har fel… det stora hotet mot usa till följd av pågående politik är snarare japanisering.

Han ser ingen skillnad mellan budgetunderskott och QE exempelvis. Det är ett grundfel. Han tror att dollarn är direkt korrelerad till utestående mångd pengar, och logiken bakom är väldigt lätt att ta till sig. Men som jag inte ser funkar i praktiken. För att dollar ska krascha så måste efterfrågan på amerikanska statspapper att krascha och det gör den inte.

Problemet med guldet är att det är prissatt i dollar… vem ska sälja guld om man får betalt i dollar?

Japan har större statskuld och kört mer omfattande QE än usa under mycket längre tid. Varför har inte JPY kraschat, och vad är skillnaden med dollarn undrar jag?

Tack för ditt svar Jonas! Det här man japanisering, låg inflation och låg tillväxt, är det vad USA och många andra industrialiserade länder har att vänta sig framöver tror du?

Ja faktiskt, och låga räntor, låg löneutveckling osv… och det handlar till stor del om de stora skulderna bakom!!! Vissa kallar det zoombie ekonomier. Tror mer på det än ljup lågkonja och systemkollaps.