Jag tror att vi är på väg att sätta en botten i veckan… och sen hoppas på några veckors björnrally efter det.

Björnrallyt bygger på två saker,

1, Allt det vi pratar om nu är till stor del diskat av marknaden sedan mitten på augusti… det är alltså lite old news att säga att FED och alla är så hökiga och det är så himla dåligt, och ta en position i den riktningen. Marknaden är smartare än så…

2, Men det går inte upp bara för detta…. och mitt case bygger på följande,

Marknaden går upp för att FED i november kommer pensla en mindre hökig bild i november, än den som återges idag.

Denna bild manifesteras av att dollarn stabiliseras, och långräntorna US10yrs rör sig nedåt 3,0-3,25%.

Räntorna rör sig nedåt för att inflationsförväntningarna rör sig nedåt

Inflationsförväntningarna rör sig nedåt för att datan kommer in på ett visst sätt.

och mitt case att datan inte kommer bli så där strålande bygger på att räntorna som började höjas i våras, nu under Q4 börjar få effekt realekonomiskt

Detta samtidigt som Q3orna inte blir fullt så dåliga som befarat

Således… hur snurrigt det än verkar, så är konklusionen ”eftersom man började höja räntorna i våras, så ska börsen upp nu”.

Man ska också komma ihåg att fredagens jobbskapande på 263k är en funktion av styrräntan i våras. Jobbskapandet i april är en funktion av styrränta på 3%. Jobbskapandet då lär inte vara vackert!

Redan i veckan har vi inflationsdata från Sverige, men även PPI, CPI, Retail och Michigan från USA.

CPI är klart viktigast. Core CPI väntas öka med 0,5% MoM mot förra månadens 0,6 (6,5 YoY mot fg 6,3…. Headline CPI 8,1 mot 8,3). Ser man till ISM Prices så vänta er inga underverk… men faktum är att Core Goods inflation kan överraska positivt. Samtidigt ligger Core Services fortsatt högt (pga löner, hyror, hälsovård), men det finns ändå potential….

Core Goods toppade ur för några månader sen på 13% YoY och började falla kraftigt. Nu senast på 7% YoY. I grunden handlar det om att företagen slutar höja priserna på varor, dels för att efterfrågan mattas, och dels för att inköpspriserna inte längre höjs. Fortsätter de att ”inte höja” så faller YoY siffran av sig själv. Services låg senast på 6% i årstakt. Det var rekord högt. De laggar Goods, av det enkla skälet att pandemin gjorde att goods gick först (klick på amazon) och inom Services fanns ett pentup demand, men också för att det finns ett kostnadstryck från lönerna som kom senare, men även hyror och hälsovård som kommer med fördröjning.

Hursomhelst… Goods har chans att överraska, på nedsidan, samtidigt som Services gör motsatsen. Så det är svårtolkat!!!

Onsdagen den 2 november är det FED möte… svagare data kanske får dom att höja med endast 50 punkter vilket hade gjort marknaden glad…. stark data tvingar dom att höja 75 vilket gör marknaden inte fullt lika glad.

Caset är att räntehöjningarna i våras/somras nu börjar bita…. samtidigt som företagen aggressivt höjt priserna och energinotan biter i skinnet… detta dödar efterfrågan, vilket kommande månader borde synas i datan, vilket alltså får FED att kännas sig belåten med höjningarna… och därmed framkalla en FED pivot a la juli igen….

Kina Caixin Services kom i helgen in på 49,3 mot fg 55,0…. svagt men inget fritt fall.

Ha en fin vecka!

————

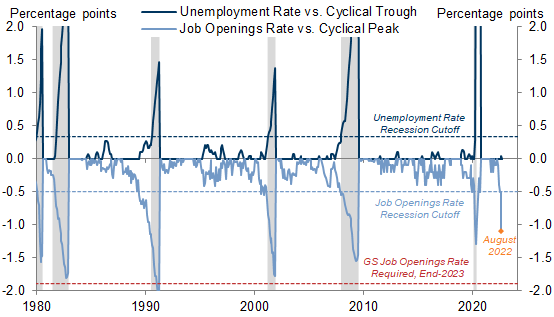

Om vi får recession nästa år så är det ingen som kan klaga på att det inte fanns signaler i god tid. Yieldkurvan, Kreditspreadar samt US Dividend Futures har alla visat tidiga signaler på kommande problem.

Såg nedan chart, där Job openings senaste mätning krackelerat från highs…

Frågan är om vi kan få en botten idag eller imorgon…

PPI imorgon kommer ge en känsla för pristrycket i tillverkningssektorn, vilket alltså spiller över mot Core Goods CPI, där alltså CPI kommer på torsdag eftermiddag.

Är datan rätt kan detta starta en uppgång, som handlar om att marknaden börjar tro på 50 punkter den 3 november, och 25 i december, och ingen höjning i februari…

Detta i sin tur handlar även om att jobbskapandet närmaste månaderna borde krympa ihop fullständigt.

Gör det inte det, har vi underskattat konsumenternas köpkraft, och då väntar ihållande inflation, och därmed högre räntor, och lägre börser.. inget jag tror på såklart!

——————–

Idag kommer US PPI, som alltså fångar inflationen i producent ledet. Tänk Biz-biz. Vilket primärt handlar om Goods sektorn, och mindre del om Service sektorn.

Total siffran har såklart väldigt mycket med energi priserna att göra, och även här gör man rätt i att titta på Core PPI, som alltså är ex food/energy. Sen ska man ha klart för sig att Energi har en stor påverkan även i Core. Detta gäller även CPI. Detta då energi inte bara påverkar elräkningen och bränslenotan, utan smittar priset på en tröja, om den frakten och tillverkningen indirekt blivit dyr pga höga energipriser.

Men åter till PPI. US core PPM väntas idag komma in på 0,3% MoM mot fg 0,4. Sett till årsdata så väntas den bli 7,3% YoY mot fg 7,3. PPI in energi väntas bli +0,2 mot fg -0,1…. här ingår energi.

För att få lite perspektiv.

Historiskt har den taktat på med c0,15% i månaden vilket genererat en årstakt på c1,5%. Dvs väldigt lågt inflationstryck i Producentledet. Sen har swingfaktorn på månader varit rätt stor, då den pendlat mellan -0,2% och +0,4%.

Senaste två åren, som präglats av hög inflation, så har månadsdatan legat på +0,2 till +1,0… ett snitt på c0,6% vilket alltså utmynnat i en ökningstakt på c7-8% om året. Det är därför sen företagen höjt priserna så mycket för att kompensera för dyrare kostnader. Sen har företagen stigande räntor, löner och energikostnader att tänka på också.

Så givet dagens förväntningar på 0,3 och fg 0,4 så är det hyfsat lågt sett till senaste två åren, men ganska högt sett till historien. Vi kan förvänta oss att denna går mot noll när råvarupriserna faller på ännu mer, och när recessionen satt klorna i efterfrågan. Men vi är inte där ännu. Så sannolikt kommer siffran in ungefär där…. en siffra upp mot 0,6 är illavarslande, för det skulle betyda att inbromsningen i Goods inflation, som vi iaktagit och väntar oss mer av, inte går så fort som vi hoppas på. Detta påverkar alltså FED och dess planer inför mötena i november, december och februari…

Alltså om datan är bra för FED, så kan de här tre möten landa på 50+25+0=75 höjning. Men om datan inte faller väl ut så pratar vi 75+75+50=200… bara för att måla upp extremerna.

Det förstnämnda får räntorna att falla… det andra får dom att stiga. Skillnaden för börsen är monumental.

DOCK tror jag vi står inför en bounce oavsett… men hur och när… avgörs väldigt mycket av datan.

US core PPI kom in på 0,3 mot väntat 0,3 och fg 0,3 (nedreviderat från 0,4)…. inline. Lirar med en årstakt på c4%. Lägre än dagens årstakt.

Headline PPI kom in på 0,4 mot väntat 0,2 och fg -0,2. Högre, men den fladdrar med energipriserna.

Detta är ingen siffra som knuffar marknaden i endera riktning skulle jag säga. Ska jag säga nåt angående morgondagens supersiffra, så är det väl att kostnadstrycket ändå finns kvar i producentledet, och man inte ska hoppas på någon accelererande prisfall vad beträffar Core Goods inflation som del av CPI imorgon….

Imorgon 1430 kommer CPI…. vi hörs!

———————–

Torsdag!

Så kom inflationen och den var hög. Första reaktion är att räntorna stiger och dollarn stärks, och då är det meningen att börsen tankar. Mitt mål på SPX sedan väldigt lång tid, 3500 är äntligen uppnått.

Jag tror att nästa år kantas av recession, lägre vinster, men även fallande räntor och inflation. Jag tar nu sikte på SPX target 2800/3000. Men innan vi ska dit så ska vi ha ett björnrally i höst, och jag tror att senaste veckan har varit ett bra ingångsläge. Jag tror vi ska stämma av 3900. Kanske även 4084. Så det är bra potential.

Innan trodde jag att FED skulle höja med 50 i november, 25 i december och 0 i februari. Från 3,00 till 3,75. Efter dagens siffra tror jag på 75 i november, 25/50 i december och 0 i februari. Från 3,00 till 4,00-4,25%. Korträntorna är redan uppe på nivån och speglar detta… så jag tror inte dollarn behöver bli så mycket starkare… och således, om vi inte har stigande räntor och stark dollar, så har vi alltså möjlighet att göra en botten och röra oss uppåt. Särskilt efter en tids nedgång. Jag tror det bara är en tidsfråga innan det börjar dra….

Core CPI kom in på 0,6% MoM mot väntat 0,5 och fg 0,6. Ingen inbromsning där inte. I årstakt kom den in på 6,6 mot väntat 6,5 och fg 6,3. Även om man tar månadssiffran och lyfter upp den takten till årstakt landar man på 6-7%. Så det är fullt tryck. Men tittar man på detaljerna så faller priserna snabbt i Goods sektorn, medan de stiger snabbt i Service sektorn. Gräver man djupare där så är det hyreshöjningar som står för en stor del. Faktum är att de står för 40% av ökningen i total core. Hade vi inte haft hyreshöjningar skulle siffran legat på 0,3-0,4%. Grejen med hyror är att de laggar bostadspriser, och eftersom priserna precis vänt ner så är det alltså bara en tidsfråga innan hyrorna lugnar ner sig. Total CPI kom in på 0,4 mot väntat 0,2 MoM. Här handlar det om att matpriserna är fortsatt höga.

Från Sverige kom KPIF ex energi in på 0,7% MoM mot väntat 0,8 och fg 0,6. I årstakt kom den in på 7,4 mot väntat 7,5 och fg 6,8. Den 24 november är det årets sista räntemöte för Riksbanken, och sista någonsin för Ingves. Jag tror han höjer med 75 punkter till 2,50 från dagens 1,75%. Nästa gång det är dags att höja för Thedeen är i februari. Tveksamt om det blir nåt. Sen är det april. Garanterat ingen. Jag tror det är goda chanser att detta blir sista höjningen. Om Styrräntan ligger på 2,50% så borde ett rörligt bolån ligga på cirka 3,75% och bundna löptider i snitt 50 punkter högre, så typ 4,25%.

Svenskarna har en blandad kostnad på sina bolån på 4% (om allt bundna bollån lades om idag). Det svider.

Man brukar ju kunna höfta svenskarnas räntekostnader med styrränta +2%. Givet 5000mdr i lån, varav 4000 i bolån, så hade vi tidigare 100mdr i räntekostnader, men numera 225mdr. En ökning med 125mdr. Det dubbla.

Men det finns några andra aspekter här…

Räntevdrag på 100 mdr är 30mdr. Ränteavdrag på 225mdr är 67,5mdr. Det ger en viss kudde. Många tycker det är för jävligt… men då ska du komma ihåg att statens skatter på ränteinkomster ökar också… med typ lika mycket.

Fler än någonsin har också bundit sina lån, och kommer sannolikt inte behöva betala dagens höga räntor på stora delar av sina lån.

Nej Sverige kommer nog klara sig hyfsat bra, givet att USA och de andra bromsar in och sen sänker sina räntor.

Sverige mår bra, åtminstone om man ser till antalet sysselsatta. Den är rekordhög. MEN, det har inte på många år varit så lätt att få ett bord på en populär restaurang i sthlm innerstad som nu. (om man räknar bort C19 våren 2020). Det säger nåt om nåt……

Jag tror vi får fin börs närmaste 4-6 veckorna… men imorrn har vi US Retail data… dålig data är bra för börsen.

—————-

Äntligen fredag,

Vilken vacker avstämning vi fick igår av, för mig, ett efterlängtat 3500 target, och sen lyckas stänga nästan på dagshögsta. Nu penslar jag efter uppgång till i första hand Fib38 SPX 3800 där det sannolikt stöter på lite patrull, men detta lär sen passeras och fortsätta till 3900. Därefter lär det på nytt falla tillbaka och samla kraft. Sen är det mer osäkert. Dvs ställer det upp igen mot 3900 och passerar detta för att sätta en High, eller håller 3900? Vet inte riktigt ännu. Så jag siktar alltså på 3900 med goda chanser för överslag. Sen tar vi nya tar nedåt…. Men vi tar ett steg i taget och siktar nu på Björnrally närmaste veckorna. Ett Rally som behöver tre ingredienser, svag alt konsoliderande dollar, svaga räntor, och en VIX som går mot 20 igen, typ som under vår- och sommar rallyt. Det här caset är hyfsat intakt så länge som SPX 3600 håller…

Idag har vi Retail sales och Michigan, och Retail får gärna vara dålig för att börsstyrkan ska hålla i sig.

I nästa vecka har vi Empire FED, NAHB index, Inflation från Europa, Philly FED samt HOX Valueguard bostadspriser från Sverige. Inget livsavgörande… men rådande tema är dålig data är bra för börsen.

Vid SPX 3490 som var low igår, så handlades SPX vid ett vinstestimat i år på 223 dollar, till PE 15,6X. Det är lågt. Sett till räntan på 3,9% blir 1/15,6= 6,4% minus 3,9 = 2,5%. Det är dyrt. Men tror man på fallande räntor så är det kanske inte så farligt. Men året är snart slut, och nästa år ligger konsensus på 240 dollar. Då börjar det bli ännu mer intressant. Å andra sidan är det många, inkl jag, som inte tror på 240 dollar, utan recession och snarare 160-180 dollar. Då är det fortsatt dyrt. Å andra sidan kommer vi inte ha 4% ränta i recession. Recession leder sannolikt till noll-ränta och en 10-åring mot 1%. Det brukar inte hjälpa mot svaga räntor, men brukar leda till att börsen till slut vänder upp under rådande recession.

Nej värderingsmässigt går det liksom inte att räkna hem. Det är inte billigt vid 240 dollar, för det innebär att trots att konsensus har rätt, att räntorna kommer fortsätta att vara höga, och då är det inte billigt. Hamnar vi i recession så kommer vi få väsentligt lägre räntor, men då kommer inte vinsterna att hålla, så då är det inte billigt heller.

Nej björnrallyt handlar om att sentimentet och positionering är nedtryckt, räntorna är uppskruvade och datan kommer under Q4 bli sämre än det vi varit vana vid i år, varpå allt mean revertar. Inklusive börsen. Men inom ramen för en fortsatt Bear Market.

Man kan ju fråga sig varför konsensus ändå tror på 225 dollar i år, och 240 dollar i vinst nästa år. I år är det inte helt omöjligt. Tre kvartal är ju redan avklarade, även om vi fått det tredje redovisat ännu. Varför denna diskrepens mellan vinstestimat och recession. Vinsterna är i grunden en reflektion av företagens försäljning, Försäljning är en funktion av Nominell BNP utveckling. Ska man vara helt ärlig så är vi skrivande stund i ett läge där 1, ekonomin växer och 2, det skapas jobb. Således underlag för hygglig försäljning hos bolagen aggregerat, således underlag för vinstgenerering. Tittar man på ledande indikatorer som ex PMIs så har de visat på en inbromsning, men de rör sig fortfarande ovan 50 som pekar en ekonomi som växer. New order/Inventories visar på inbromsning men inget fritt fall. Yieldkurvan är inverterad men om alla verkligen trodde på recession skulle de kasta sig över US10yrs och driva den nedåt. Den skulle inte ligga när 4%. Korträntor är mer kopplade till styrränta som är fördröjd, för att centralbanker är fördröjda. Men kontroll över US10yrs har de inte, och den borde falla om man trodde på recession. Men marknaden tror inte på recession, eftersom det skapas hundratusentals jobb varje månad i USA. Det hade det inte gjort om ekonomin mådde dåligt. I grunden tror jag att vi hamnar där närmaste 6 månaderna, dvs jobbskapandet dör, långräntorna faller, nedrevidering av vinster som följdeffekt. Det i sin tur handlar om räntehöjningarnas genomslag.

De ökade räntekostnaderna har inte hunnit ta fart ännu. Den efterfråga minskning som hunnit bita handlar mer om att allt blivit dyrare, samtidigt som vi lönemässigt inte blivit kompenserade. Det gör att vi handlar upp pengarna vi har, men de räcker till mindre, varpå vissa företag känner av detta. I nästa steg biter räntekostnaderna, men även elräkningarna som alltid är större under vinterhalvåret.

Sommaren 2007 stod en US2yrs och en US10yrs på drygt 5%. Dom toppade där båda två. Sen föll dom pladask till december 2008. Ett och halvt år senare. US10yrs föll till 2%. US2yrs föll till 1%. 2008 var ett stökigt år i USA, där första halvåret var okej konjunkturellt, men andra halvåret var recession, och typ hela 2009 var recession. Översatt till idag, så kommer alltså 2yrs och 10yrs att dyka om USA går in i recession, där jag tänker mig att 10yrs går till 1% och 2yrs går till 0%. Detta i sin tur kräver att FED nollar räntan, vilket i sin tur kräver kraftigt stigande arbetslöshet, vilket kräver recession. Ni behöver inte fundera så mycket inflation i detta läge. Att höja priser har inte varit företagens starka sida i recessioner. Tänk Realisation. Men så länge som 10yrs inte börjar dyka, så förstår jag att marknaden tror på vinstestimaten, även om de senare kommer visa sig att de inte stämde med verkligheten.

Givet att räntahöjningar slår genom med 6 månaders fördröjning så borde man börja känna av det rejält i under Q1 nästa år. I samband med detta borde US10yrs börja falla. Kanske tidigare…

Tbc…

Jag är lång ffg på länge. Lång för ett kortsiktigt björnrally.

Tack för din confirmation. Håller med dig!

Vad kul, men tänk på att risken är hög och det är rekyl i fallande trend.

PPI onsdag, och sen CPI torsdag… MYCKET viktigt!

Hoppas du har rätt, men både ränta och dollar pekar uppåt senaste veckan. Gissar att CPI visar vägen nån vecka framåt…

Det bästa hade varit om vi fick en CPI siffra som lite bättre än väntat… om sen FED endast höjer med 50 punkter…

Då kan jag tänka mig en uppgång till 3900 i november…. även överslag mot 4084 möjlig lite beroende på hur mycket långräntorna pressas ner!

Hittade denna bloggen idag. Riktigt bra!

Kommer följa den framöver.

Vilka sektorer kollar på att köpa nu efter börsen har satt en botten?

TACK!!! Jag ger inte specifika råd… men eftersom jag tror det är till stor del räntan som driver uppgången, och TECH är väldigt utbombat så tror jag det kommer gå bra… och det som brukar vara korrelerat med TECH, vilket ur svenskt perspektiv skulle kunna vara Fastigheter.

MEN KOM IHÅG….. vi pratar forf om björnrally, så risken är rel hög.

Vad tror du om korträntefonder några månader framåt?

inte fel… även långräntefonder borde bli bra på ett halvår..

En följdfråga om det är ok. Var söker du själv avkastning 1-12 mån framåt?

Well, ingen avkastning är bättre än negativ!

Jag tror långa obligationer kan bli bra på 6-12 månader.

Jag tror vissa hedgefonder, med bevisat trackreckord kan skapa avkastning även i den här miljön.

Jag är gärna med på en liten del av kapitalet när risk return är god, och försöker fånga björnrallyn.

Dvs om du ligger 80% cash, och stoppa in 20% vid sommarens björnrally, så kunde du göra 30% om du hamnade rätt. Det är 6% avkastning på ditt totalt kapital till förhållandevis låg risk.

Men jag ger inte enskilda råd som du vet… så det är mer ett ”tänk” kring hur man kan jobba när vi är i en Bear market och risk nivån är hög.

Tack för en fin blogg! En långsiktig fråga: vi har nu situation med hög inflation och löner som inte hänger med. När så småningom energipriser minskar och efterfrågan återuppstår efter att ha kraschat pga Feds och RBs höga räntor. Skulle inte då bolagsvinstera kunna stiga extremt snabbt? Kanske gäller att vara på tårna om ett år eller så. Lönekostaderna kommer ju då vara kanske 10 % lägre och allt annat lika, viktat för inflation. Inte en chans att företagen kommer att sänka sina priser? Eller får vi en deflation?

Tack för att du gillar!

Jag tror vi får deflation i de varurelaterade sektorerna, eftersom råvarukostnaderna brukar sjunka rejält i recessioner, men inte i de tjänsterelaterade, där lönerna är största kostnadsposten, och löner sänkt. Man avskedar folk, men det är mer än kostnadsanpassning av svag efterfrågan.

Jag tror vinsterna kommer tillbaka 2024. Ungefär som de kom tillbaka 2010 jämfört med 2009. Men det dröjde innan vinsterna var större än toppåret 2008, och det tror jag även denna gång.

Men rent generellt kommer vi få ett köpläge nästa år som passar den långsiktige”!

Om inflationen kommer in högre än väntat på torsdag och börsen surnar ytterligare, vilken nivå på S&P tror du på då?

Tack för dina tankar som vanligt!

/Gustaf

Bra fråga, inte omöjligt med en sista urblåsning innan det börjar stiga… klart att det kan gå under spx 3500 men magkänslan är att det är köpläge!

Tack för en otrolig bra blogg, alltid så välformulerat och snyggt!

Sluta aldrig blogga, men… Om du skulle få för dig att sluta, har du några tips på andra websidor (eller bloggar) som skriver om macro? Något nyhetsbrev eller liknande som du kan rekommendera?

Verkligen snällt sagt, tack det värmer!

På Twitter finns mycket bra folk. Macro Alf… kolla även upp Eric Townsend och macrovoices…

Tack för en bra blogg!

Vad är logiken bakom att index ska studsa närmare 15-20%? Vi ser nu att inflationen biter sig fast, och vi får rejäla räntehöjningar och en garanterad recession. Varför ska vi ha rejäla rallyn på det? Förstår att det kan studsa lite men köper inte tanken bakom ett rally. Orkar du utveckla? Tack på förhand

Av samma anledning som vi haft rally tidigare i år…. sentiment och positionering nedtryckt, räntorna studsar tillbaka när datan börjar komma in svagt. Datan kommer in svagt för att räntehöjningar etc börjar bita. FED är i slutet av sin cykel.

Inflationen är inte särskilt sticky faktiskt.

Goods inflation är nästan deflatorisk nu…. alltså det omvända mot tidigare. Fallande råvarupriser, välfyllda lager nivåer och svag efterfrågan hjälper till… komponentbrist och höga fraktpriser inte heller ett problem.

Service inflation laggar alltid Goods inflation, så även nu. Men tittar man där så ökar inte lönerna på månadsbasis lika fort som tidigare och kommer med fördröjning göra att service bolagen inte känner trykcet där. I USA handlar största delen om service inflaiton just nu om hyror, som är en extremt eftersläpande komponent efter bostadspriserna. Det är en bara en tidsfråga innan de planar ut.

Energipriserna är den stora swingfaktorn… men dom brukar man lämna utanför inflations diskussionen

Väldigt lite stickyness faktiskt om jag får säga det själv!

Det var väl också det marknaden insåg och sen vände det upp.

FED höjer i november och december… men jag skulle säga att de pausar i februari och april…. men är vi i recession nästa sommar kommer räntesänkningar… därför borde inte räntorna gå så mycket högre.

2-årongen i USA ligger på 4,5%… 10 åringen 4…. klar invertering, och signal om recession. Jag litar på räntemarknaden. Den har bra track.

Hatten av Jonas, hatten av.

Tack för att du gillar!!!

Vad tror Du varv det Plunge Protection Team som räddade börsen igår? Kommer vi att få veta ? Demokrater har stark intresse att undvika krasch, mellanval snart

Hörde om det… men vad är det egentligen? Har inte hört nån trovärdig förklaring. Igår tror jag det var blankare som tokstängde positioner..

Tja Jonas!

Tack för veckans processande.

Om man ska göra det lätt för en retailinvesterare och tanka lite Us Bonds 10 åringen då jag oxå är inne på att räntorna faller med start närmsta 6 mån – vad eller vilka instrument rekommenderar du då?

(Skitsak och skitpengar…men när jag ändå skrev min fråga kan jag kommentera;

Räntevdrag på 100 mdr är 30mdr. Ränteavdrag på 225mdr är 67,5mdr. Det ger en viss kudde.

Ju högre ränta ju lägre avdragsrätt på aggregerad nivå… utgiftsräntorna över 100 k ger bara avdragsrätt om 21 %…. För hushåll med en låntagare + storstäders bättre villakvarter (läs hög belåning i absoluta tal) är kudden lite tunnare men på aggregerad nivå kanske bara penauts ökning från dina uppskattade 67,5)

Happy Friday!

Tack!!!

Du har helt rätt kring avdraget, valid point. Men erbjuder det nån större kudde… hmm tveksamt!

IEF etf kör 7-10 åringar… ner rejält så här långt pga stigande räntor… men kommer gå åt andra hållet vid fallande

Tvärtom

= lägre avdragsandel 21 % på marginalen, alltså mindre skattesköld alltså tunnare kudde!

Tack för etf tipset, handlar normalt sett inte Bonds.

Och där stängde S&P500 under 3600…Inte helt stabil marknad de senaste veckorna 🙂

Du nämnde 3600 som en viktig nivå som helst skulle hålla, men jag antar att du ändå inte ändrat uppfattning huruvida björnrallyt i höst är på g eller ej?

Tack

/Gustaf

Klart svagare ikväll än vad jag trodde igår… men nej jag har inte ändrat mig.. det ska inte vara lätt att hänga på ett rally… åtminstone inte från lows!

Jag har sagt det förr under åren, och säger det igen: Jag älskar den här bloggen med sina förklarande resonemang som bara får en att vilja läsa och förstå mer om hur saker hänger ihop! Hade jag läst nåt liknande för ett par decennier sedan skulle jag antagligen valt nåt ekonomiskt/finans istället för till vård och narkos-/sjuksköterska. Det har varit bra det också, men kanske lite mindre lönande! 🙂 Jag följer med på dina uppdateringar under veckorna, kollar mot siffrorna (har lång lista med räntor, börs, olja, guld, VIX, put-call-ratio mm i Tradingview – älskar att se alla siffror i listan fladdra samtidigt så man får både översikt och känsla för hur aktiv marknaden är. Vill ha gammaldags med skärmen full av siffror, tabeller o diagram, helst små siffror så det får plats mer, och avskyr ‘luft’ och oanvänd yta på skärmen.), resonerar, funderar, lite TA på det och drar mina slutsatser. Att läsa din blogg är som att läsa en intressant lärobok som man önskar aldrig ska ta slut. Ju mer man lär sig och förstår ju mer vill man lära sig mer. Även en del fina och initierade kommentarer i kommentarsfältet. Numer försörjer jag mig faktiskt, sedan lite drygt ett år, på börsen. Du får slicka i dig en del av äran för att jag fått det att funka!

Nu blev det här nästan ett eget blogginlägg, men kör på, och ge dig helst aldrig!

Oj, tusen tack Peter! Vad roligt att bloggen blivit en sån inspirationskälla. Det verkar som om vi delar samma passion för marknaderna. Väldigt roligt!!! Det är ju en never ending story liksom!

Och jag måste ändå tacka dig för att du valde vården. Där gör du nytta på riktigt. Det är jag inte lika säker på att alla gör i finansbraschen.

Ha en fin söndag

Bästa hälsningar

Jonas