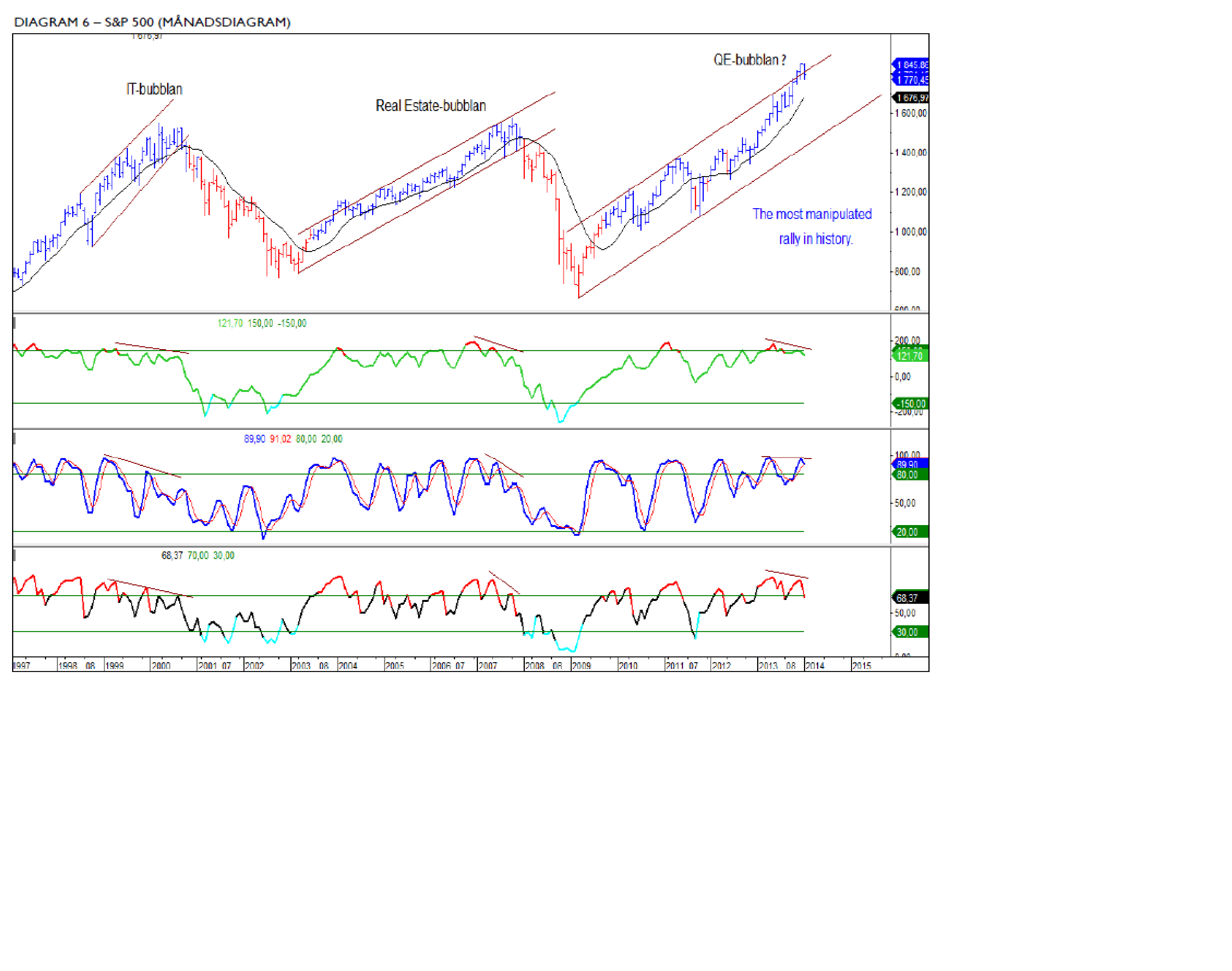

Börsen har visat påtaglig svaghet på sistone, och är förtillfälligt ganska översålt. Därmed blir jag inte förvånad om vi får en studs, men så länge som 1327 inte passeras är jag fortfarande negativ i det korta perspektivet. På nedsidan kan man säga att vi har stödnivåer mellan gapet 1277 till förra pivot 1252. Det lär hålla för ett första test. I det längre perspektivet är trenden uppåt, så det är Buy on dips som är det allmänna rådet.

I Carnegies morgonmail målar Johnnny Torssell nedan

Jag har ju skrivit spaltmeter om detta, dvs försökt förstå effekterna av att QE försvinner, eller egentligen inte bara att tillgångsköpen tas bort, utan att FED successivt tänker banta posten Bank Reserves från ca 3,000 mdr dollar till noll kommande 10 åren. Om inte konjunkturen hänger med, så kan det innebära väsentligt högre realräntor, något som är negativt för tillgångspriser rent generellt, bla aktier. Men som vi har kunnat konstatera så är trycket på US treasury särskilt högt under 1H14, utan det är först under 2H14 som det blir värre. Skulle konjunkturuppgången också komma av sig, ja då finns det ett case för en sämre aktiemarknad.

Vilka räntor talar vi om i så fall. Kommer inflationen ligga kring 2-3%, givet ett hyfsat konjunkturscenario, så borde man kunna kalkylera med en 1% påslag. Så de nominella korträntorna borde kunna leta sig upp mot 3-4%… från dagens 0,35%. Sen vad beträffar de längre löptiderna, typ 10-åringen, så kan man dra egna slutsatser, men givet lite olika konjunktur utsikter borde spreaden mot korta räntan pendla mellan 100-300 punkter. Det gör att 10åringen nominellt borde ligga mellan 4%-7% de kommande åren.

Hur kommer aktiemarknaden hantera detta? Tänk er själva om aktiemarknaden ska diskontera framtida vinster med 7% + riskpremie, jämfört med som idag 2,7%+ riskpremie. Det är HELT KLART NEGATIVT. Men vi får inte glömma tillväxtkomponenten, som vi diskuterat så många gånger tidigare. Visst, högre räntor, är allt annat lika, negativt. Men det är aldrig ”allt annat lika” för stiger även förväntningarna över vinsttillväxten så kompenserar detta för den högre räntor. Därför kan egentligen aktiemarknaden gå ner mer vid en ränta på 4% och dåliga vinstutsikter, än 7% och riktigt goda vinstutsikter. Det är balansen som avgör, och den är tyvärr omöjliga att prognostisera i det långa perspektivet.

Min gissning i det korta perspektivet är att 10 åringen håller sig på mattan under 1H14, men kan om konjunkturen är ok, och i takt med att FED försvinner ut ur marknaden under hösten, att 10 åringen letar sig upp mot 3,5-4% under andra halvan i år. Börsen kan mycket väl reagera negativt på detta, det beror på hur vinstrevideringarna utvecklas.

Ni som sitter på bostadslån blir kanske också oroliga. Ska korta räntan i USA gå till 4% och långa till 7%. Vad händer med mina lån? Tja det är inte helt lätt att svara på. Det finns en koppling mellan den 5 åriga svenska och amerikanska statsobligationen. Det finns i sin tur en koppling mellan den 5 åriga svenska statsobligationen och bostadsobligationen. Det finns i sin tur en stark koppling mellan bostadsobligationen och vilken ränta du betalar till banken. Nedan graf visar Amerikanska 5åriga statsobligationen, och 5 åriga Sv bostadsobligationen. De har gått hand i hand de senaste 20 åren.

Om räntescenriot ovan, dvs att korträntan i usa går till 4%, och 10 åringen går till 7%. Då lär 5 åringen stå i ca. 5-5,5%. Idag står den i 1,5%!!! Jag kan förstå om några tycker det här är oseriöst. Men inte, den var uppe på dem nivåer så sent som 2006, och tittar man senaste 20 åren så förefaller det inte vara så märkvärdigt! .

Nu går vi en bättre konjunktur till mötes samtidigt som vi kommer belastas av ”omvänd QE”!!!

Nu till dilemmat. Om dagens koppling och spread är intakt, ja då kan ett 5 årigt bostadslån kosta 6,5-7,5% den dagen US5yrs Trs står i 5-5,5%. Usch och fy!!!

Men det har också bildats spreadar som är rätt stora. I början av 90-talet var det till Sveriges nackdel… å andra sidan hade vi problem som var större än deras. När sub prime krisen var ett faktum i USA framstod Sverige som starkt. Där har spreadarna skiftat mot amerikanska statspapper, for a reason. Utan att gå in på några detaljer så handlar det om hur väl Sveriges konjunktur, krona och inflationsförväntningar står sig relativt omvärlden. Kommer det se väldigt bra ut relativt, ja då behöver inte ett 5 årigt bolån kosta mer än 4-5% samtidigt som den amerikanska 5 åringen står i samma. Ser det inte bra ut för Sverige relativt sett, räkna då med betydligt högre räntor. Men allt som oftast är spreaden ganska stabil.

Många kanske är intresserade av det rörliga bolånet? Min gissning är att om 5 åriga bolånet kostar 6,5-7,5%, ja då lär röriga 3månaders lånet kosta 4,5-5,5%.

Och det är hela poängen med ovan resonemang. Risken att vi de kommande åren får rörliga bolåneräntor som ligger på 5% är inte bara stor, den är faktiskt mer än troligt, än inte troligt. Detta pga av en ny konjunktur, med en ny penningpolitik.

Så vad är implikationerna av högre räntor. Om jag har räknat rätt, så tror jag man kan tjäna mellan 0-7,500kr (sett till ett lån om 1mkr) om året om man binder sitt bolån på 5 år idag, till ca 3%, jämfört med att sitta på ett 3månaders under samma löptid. Det gör att du sparar mellan 0-37,500kr under hela den här perioden (per lånad miljon). Det blir mycket pengar!!! Det faktum att du vet vad månadskostnaden är varje månad i 5 år. Det får du på köpet. Men tänker någon, alla experter säger ju att rörliga lån är billigast över tiden. Sant, så är det. Men jag tror detta är ett unikt tillfälle. I sämsta fall kommer du totalt sett betala ungefär samma pengar. Då har du fått ”stabiliteten” gratis. Det är inte så dåligt det heller. (Ovan implicerar att du kan låna till bunden ränta i 5år till ca 3%, och att det rörliga bolånet går från 2,25 till 5,25, och att du betalar en genomsnitts räntan under perioden på ca 3,75%). Ta hänsyn till om du behöver byta bostad inom 5 år. Det kan kosta att behöva lösa lånet i förtid.

Men detta är inget vi behöver oroa oss för just IDAG. 10 åringen har faktiskt trillar ner från ca 3% när man annonserade tapering till 2,58%…. så nu verkar man inte vara orolig över tapering och stark konjunktur. Nej nu ifrågasätter man temat ”Global recovery 2014” istället… Jag har inget facit, men jag säger bara att det kan vända snabbt!!!

Det har rullat in en del makro sedan sist!

Från Kina har vi

IP som kom in på 9,7% mot väntat 9,8 och fg 10,0.. gäså

Retail sales kom in på 13,6 mot väntat 13,6 och fg 13,7.. gäsp

FAI kom in på 19,6 mot väntat 19,8 och fg 19,9… gäsp

HSBC Flash Mfg PMI in på 49,6 mot väntat 50,3 och fg 50,5.. ajaja

SEn kom den faktiska siffran in på 49,5!!! Klent

Den officiella Mfg PMI siffran kom in på 50,5 mot väntat 50,5 och fg 51,0… svagt

Non Mfg kom in på 53,4 mot fg 54,6… klent.

Kina kanske är attraktivt värderat, men den här typen av data leder bara till nya nedrevideringar. Negativt för hela EM caset såklart.

Från Europa kom det flash Mfg Pmi in på 53,9 mot väntat 53,0 och fg 52,7.. najs

Non Mfg flash kom in på 51,9 mot väntat 51,4 och fg 51,0.. najs

Den faktiska Mfg siffran kom sedan in på 54,0… trevligt!

Från Tyskland kom IFO in på 110,6 mot väntat 110 och fg 109,5.. najs

Flash Mfg PMI kom in på 56,3 mot väntat 54,6 och fg 54,3.. härligt

Flash SErvice PMI kom in på 53,6 mot väntat 54,0 och fg 53,5…ok

Sedan kom den faktiska Mfg in på 56,5…. tjohoo

Kan europa överraska positivt i år? Callet att övervikta Europa är mer eller mindre konsensus och rätt crowded… men for a reason, och den momentum traden kan hålla ett tag till!!!

USA

Datan i USA stökas till av det dåliga vädret. Analytikerna verkar också vara riktigt usla på att incorporera in vädereffekten!

Hursomhelst, för en stund sedan kom ISM in på 51,3 mot väntat 56,0 och fg 57,0…. det är så jävla dåligt så det är inte sant. Det är frågan hur stor vädereffekten är, och hur re bound blir i mars?

Annan viktig data som kommit in är Miochigan index var preliminära siffra landade på 80,4 mot väntat 83,5 och fg 82,5… väder?

Sen kom preliminär US PMI in på 53,7 mot väntat 55,0 och fg 54,4.. väder?

CaseShiller huspriser kom in på 13,7% YoY mot väntat 13,8 och fg 13,6… ok

CB Cons Confidence kom in på 80,7 mot 78,0 väntat och fg 78,1… ingen vädereffekt?

Chicago FED kom in på 59,6 mot väntat 59,0 och fg 59,1… inget väder.

Sen kom slutliga Michigan in på 81,2 mot väntat 81,0 och fg 80,4.. inget väder

och faktiska US PMI in på 53,7 mot väntat 53,8 och fg 53,7… inget väder.

Man blir lite konfuderad, viktig data som ISM och NFP verkar ha påverkats av vädret. Annan data har inte gjort det. Jag tror marknaden tar till sig av datan, men inte fullt ut, utan det är mars datan som kommer vara viktigt. På marginalen är alltså senaste tidens data alltså negativ för marknaden.

får hoppas det blir bättre väder snart 😉

Hoppas nästan mer på vädret än börsen!!! Börsen tror jag man kan tekniskt spek köpa snart!

Spännande att Janet Yellen snart varit centralbankschef i 8 timmar och att vi har sämsta starten på året sen 1982 för Dow Jones. Det blir en intressant vår

Hehe, stackars Janet, hon har det inte lätt!!