OMX bryter upp mot bakgrund av lite optimism kring Grekland. Min tes är att det alltid löser sig fem i tolv så länge som de ligger inom programmet. Det är först efter det löper ut som det blir kritiskt… alltså är detta mycket av en mediacirkus som marknaden tidvis verkar bry sig om. För de verkligt stora rörelserna så är det den amerikanska 10-åringen, och till viss del 2-åringen, som är av intresse. 10-åringen ligger på 2,13% så det är verkligen ingen fara på taket.

Imorgon har vi förvisso Michigan consumer confidence, men nästa vecka blir viktig, då måndagen bjuder på ISM och PCE samt fredagen bjuder på NFP och Greklands återbetalning av skuld till IMF. Så analysen av börsläget på fredag sen eftermiddag kommer vara klart mer fruitful!

Men tekniska läget just nu är ingalunda positivt, och sabbar inte ovan faktorer detta läge så finns det goda chanser för en ny attack mot gamla toppen!

Artikel Afv där Borg dödförklarar Inflationen!

http://www.affarsvarlden.se/hem/nyheter/article3911231.ece?anp_mid=14954806&anp_rid=413124384

Det första som slog mig är ironin att den artikeln skulle kunna bli ikonisk. Dvs efter drygt 30år av fallande inflation, och därmed räntor, så skulle bottenläget av inflationen kunna krönas av ingen mindre än den hyllande fd finansminsterns citat ”Inflationen är död”. Hade inte det varit rätt typiskt?

Men är inte inflationen död då? Visst, den är obefintlig, men är den död? Låt mig bena upp pro´s and con´s. Men innan det ett litet passus…. det finns mig veterligen ingen expert där ute, som uthålligt lyckats prognostisera var inflationen ska ligga 3-5 år down the road. Så även om det är så sjukt avgörande för räntor och därmed alla andra tillgångsslag, så vet vi väldigt lite om hur det ska bli!

Man bör också se det ur ett kort perspektiv, och ett längre eller ska jag säga mer strukturellt…

Skäl FÖR LÅG till INGEN inflation (dvs inflationen orkar max upp till 2%ish uthålligt):

På kort sikt,

1, Kronan har inte försvagats tillräckligt mycket för att sätta fart på tillväxt eller importera inflation

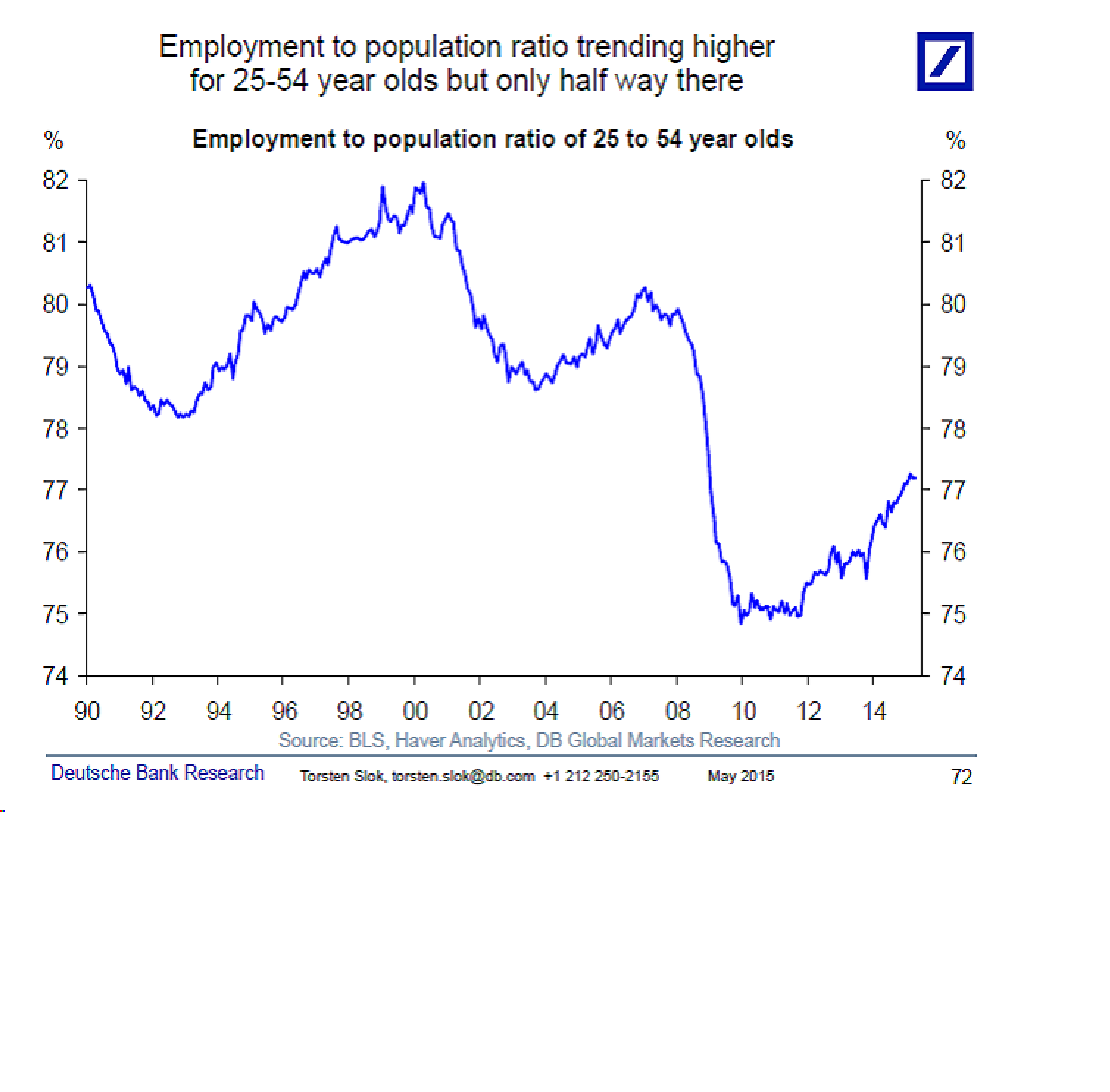

2, Tillväxt och jobbskapande/sysselsättningsgrad/lönebildning är hyfsat stark i relativa termer, men i absoluta är den inte tillräckligt stark för att driva kärninflationen

3, Vår omvärld, främst Europa, återhämtar sig, fast tillväxten är fortsatt låg i absoluta termer

(3), därmed är det inte heller någon prispress uppåt på de varorna vi importerar. Konkurrensen är mördande i kombination med att alla verkar kunna tillverka obegränsat, och ovanpå detta låg tillväxt.

På längre sikt,

1, Lägre tillväxt pga att höga statsskulder omöjliggör budgetunderskott

2, Bankerna är mer picky i sin utlåning, och många kan/bör inte låna mer. Utlåning är below trend vilket ger lägre tillväxt

3, Kina uteblir som global tillväxtmotor för att man ställer om ekonomin

4, idag talar vi om ett globalt kapacitetstak, framför landsspecifika. Det taket ligger långt borta. IDag kan man nästan producera obegränsat utan det skapar prispress. Detta är egentligen det största skiftet som gör att historiska jämförelser haltar.

5, Utbudet av arbetskraft globalt sett är stort, stora generella lönedrivningar kommer dröja. Hör ihop med punkt 4.

6, Europa har strukturella problem, bla med Eurons sammansättning, som inte är lösta och innebär strukturellt lägre tillväxt

7, FEDs REAL Exit, först och främst av MBS, kommer sätta större press på realräntorna, vilket allt annat lika kommer vara tillväxt hämnande.

8, Strukturellt låga energipriser pga av låg tillväxt, Kina ställer om, Utbudet trots allt ökat pga USA intåg som producent och en stark dollar givet att amerikanska ekonomin tuffar på och FED är hökaktiga relativt omvärlden. Låga energipriser kan förvisso ha en indirekt effekt som påverkar inflationen åt andra hållet.

Skäl FÖR NORMAL ur ett historiskt perspektiv till HÖG inflation (dvs inflationen stabiliseras kring 2% och kan temporört gå över under vissa perioder:

På kort sikt,

Inflationshotet på kort sikt är extremt litet nästan överallt i världen, bortsett från USA där det skulle kunna överraska. De senaste årens starka jobbskapande, kan utmynna i en ketchupeffekt, dvs så länge som det funnits ett ”slack” på arbetsmarknaden, så blir det ingen löneinflation, men för varje nyanställd så tar vi ett steg närmare ett läge där slacket försvinner, och således kan löneinflatinen kommer skjuten som ur en kanon.

Stigande inflation i USA, leder inte till högre inflation i resten av världen, men stigande räntor i USA kan de stigande räntor i omvärlden…. och ser centralbankerna till att räntorna inte stiger… ja då kommer valutorna att försvagas nåt kolosalt mot dollarn. Jag tror räntorna kommer följa med något, och jag tror inte Draghi och Co har något emot det.

På lång sikt,

1, Efter snart 8 år av rätt låg tillväxt i världen, så har hushåll och företag hyfsat till sina balansräkningar. Energipriserna är på en för konjunkturen gynnsam nivå, USA går bra, övriga världen gynnas av svaga valutor mot dollarn. Det finns behov av investeringar, i maintenance, replacements, såväl av stat, hushåll och företag. Det går att måla upp ett scenario där tillväxten faktiskt accelererar globalet sett, och därmed kommer jobbskapande och inflation. Hela det här resonemanget är rätt flummit och inte så sakligt, men kan likväl hända.

2. I drygt 30 år har vi haft strukturellt fallande Inflation som bidragit till en räntehausse utan dess like. Vi är så jävla indoktrinerade i detta att vi inte kan föreställa oss något annat även om vi anstränger oss att tänka utanför boxen… 1982 var det ingen som hade kunnat föreställa sig detta. Lika lite kan vi föreställa oss att detta nu vänder och är början på en omvänd trend som kan pågå i årtionden. Jag säger inte att det ska göra det… bara vår oförmåga att prognostisera det om det kommer hända.

För att summera, ja det verkar inte bättre än att inflationen i världen kan fortsätta vara strukturellt låg under många år till….. däremot tror jag på en viss normalisering på kort sikt. Inte normalisering ur ett historiskt perspektiv. Men höger än idag. Alltså hög inflation i den ”nya tiden” motsvaras av ganska låg inflation under den ”gamla tiden”.

Skrev jag verkligen ”nya tiden”….. det är en varningsklocka i sig ju!

Huruvida låg inflation i sig är skadligt vete tusan. Kraftig deflation är, men låg inflation? Det är klart mer tveksamt. Tvärtom kanske det är gynnsamt?

Däremot är SVAG tillväxt, jobbskapande, och klen lönebildning något jag inte tror någon svensk vill ha… och om låg kärninflation är ett uttryck för detta…. ja då är det, som Borg säger, dåligt.

och kom nu för fan och säg att det är högkonjunktur i Sverige, för du blandar ihop det med ett räntefenomen (slash till viss del skattefenomen pga av jobbskatteavdragen etc) som framförallt gynnar Stockholmare med stora lån. Hade det varit högkonjunktur så hade jobbskapandet varit väsentligt högre i riket totalt, tillväxten legat klart över 3%, starkare lönebildning och arbetstagarnas marknad… där är vi inte! Faktum är att Sverige kan nog inte få en outright högkonja utan att övriga Europa mår riktigt bra!!! Sen kan vi diskutera om Sverige i framtiden verkligen kan nå dem nivåerna som historiskt var förenliga med klassisk högkonja…. det finns anledning att vara skeptisk till detta vilket är sorgligt i sig.

Översatt till räntor skulle man kunna tänka sig USA;

2% inflation ger

2% styränta som ger

2,5% kort statspapper + ytterligare 1% när man riktigt börjar kränga MBS papper vilket ger

3,5% för en Amerikansk 2 åring sett på några års sikt (10 åringen upp mot 5,5%)

Detta kan jämföras med 2 åringen idag på 0,7%. 3,5% resp 5,5% kan kännas högt, och är högt ur en post Lehman jämförelse, men ur en pre Lehman jämförelse är det inte särskilt högt. Ganska normalt faktiskt. Det tror jag är viktigt att ha med sig när man pratar tillväxt, räntor och inflation nu för tiden…. pre- eller post Lehman perspektivet gör en stor skillnad.

SAMTIDIGT i Europa, givet att tillväxt och inflation fortfarande är sämre än USA och below trend.

Så måste en 2 årig tysk bund förhålla sig till en 2 årig Amerikan… och ligger 2yrsUSA på 3,5%… dvs 1,5% över inflationen så kanske Tysken ska ligga 0,5% över sin inflation….

Så givet att inflationen i Europa ligger på ca 1% som ett resultat av svag tillväxt, så kan en Tysk gå till 1,5% (1+0,5)…. att jämföra med 0,5% idag.

Får vi dessutom tillväxt i Europa… ja då kan det såklart gå ännu högre.

Point being… går räntorna upp i USA, så går de upp över hela världen. Faktum är att jag tror initialt att globala och amerikanska räntor kan gå upp 1 till 1 i inledningskedet när FED börjar höja.

Men den tiden, den sorgen… nu ligger 10åringen på 2,13%…. inte 5,5% 🙂

Njut av solen mina vänner, och glöm inte lyssna på det nya avsnittet av http://fillorkill.se/avsnitt/