Grekland är i fortsatt fokus. På fredag förfaller en betalning till IMF, en av tre denna månaden. Ryktena säger att det inte blir några problem att betala den, man tar tydligen från pensionskassan. Hmmm det låter ju inte så smart! Andra rykten säger att de tre betalningarna kan buntas i hop till en och betalas den siste. Hursomhelst börjar sanningens ögonblick närma i sig. Den siste löper Grekland program ut, och har man inte ett nytt efter det så kommer de inte kunna rulla över sina betalningar i juli, och det mina vänner är att likställa med Grexit. Samtidigt ryktas det om att ledarna i Europa as we speek sitter och filar på ett förslag till grekerna. Känns ju rätt osannolikt att det ska vara så bra att de bara säger JA tack direkt. Å andra sidan, vad har de att sätta emot? Grekerna säger ju å andra sidan att de har precis filat färdigt på sitt ”färdiga” förslag som är ICKE förhandlingsbart. Det känns väldigt binärt och osäkert och rätt löjligt med andra ord, men om jag var tvungen att betta så är det på att de till slut går med på långivarnas villkor, även om det på sikt kan bli regeringens fall. Hur bra är alternativet liksom? Landet växte tydligen med en halv procent under Q1. Är inte det rätt starkt med tanke på all turbulens????

Från USA har kommit en del data…

Michigan som mäter konsumentförtroendet kom in på 90,7 mot väntat 89,5 och fg 88,6… trevligt

PMI kom in på 54,0 mot väntat 53,8 och fg 53,8… ok

ISM kom in på 52,8 mot väntat 52,0 och fg 51,5… bra

New order kom in på hela 55,8 mot fg 53,5….. det bådar gott och gör 1Q15 siffran mindre relevant.

samtidigt kom Core PCE in på 1,2% YoY mot väntat 1,4 och fg 1,3…. Kanon

Bästa av alla världar eller? Lite framtidsoptimism parat med ”Noflation”… det borde vara bra för aktiekurserna.

Tittar man på räntorna så harvar de runt något. Zoomar man ut lite och försöker sig på en analys så är vi lite i ett mellanland, dvs hade räntorna varit 50 punkter högre så hade det varit lika med att marknaden varit väldigt säker på att räntehöjningen kommer i september alt december. Hade de varit 50 punkter lägre så hade man varit tämligen säker på att det inte finns någon risk för räntehöjningar. På fredag har vi sysselsättningsdata som kan staka ut riktningen. Men för att vi ska få en räntehöjning i september så bör ECI den 30 juli leta sig upp mot 3% i årstakt. tittar man på vad Fed funds rates indikerar så ligger sannolikheten för höjning i september på blott 34%…. det är inte mycket. I december ligger den på 88%. Men det är inte mycket till prognos…. datan får visa vägen, precis som Yellen sagt!

Men visst finns det indikatorer som visar på att Amerikanska ekonomin är robust, Driven miles till exempel:

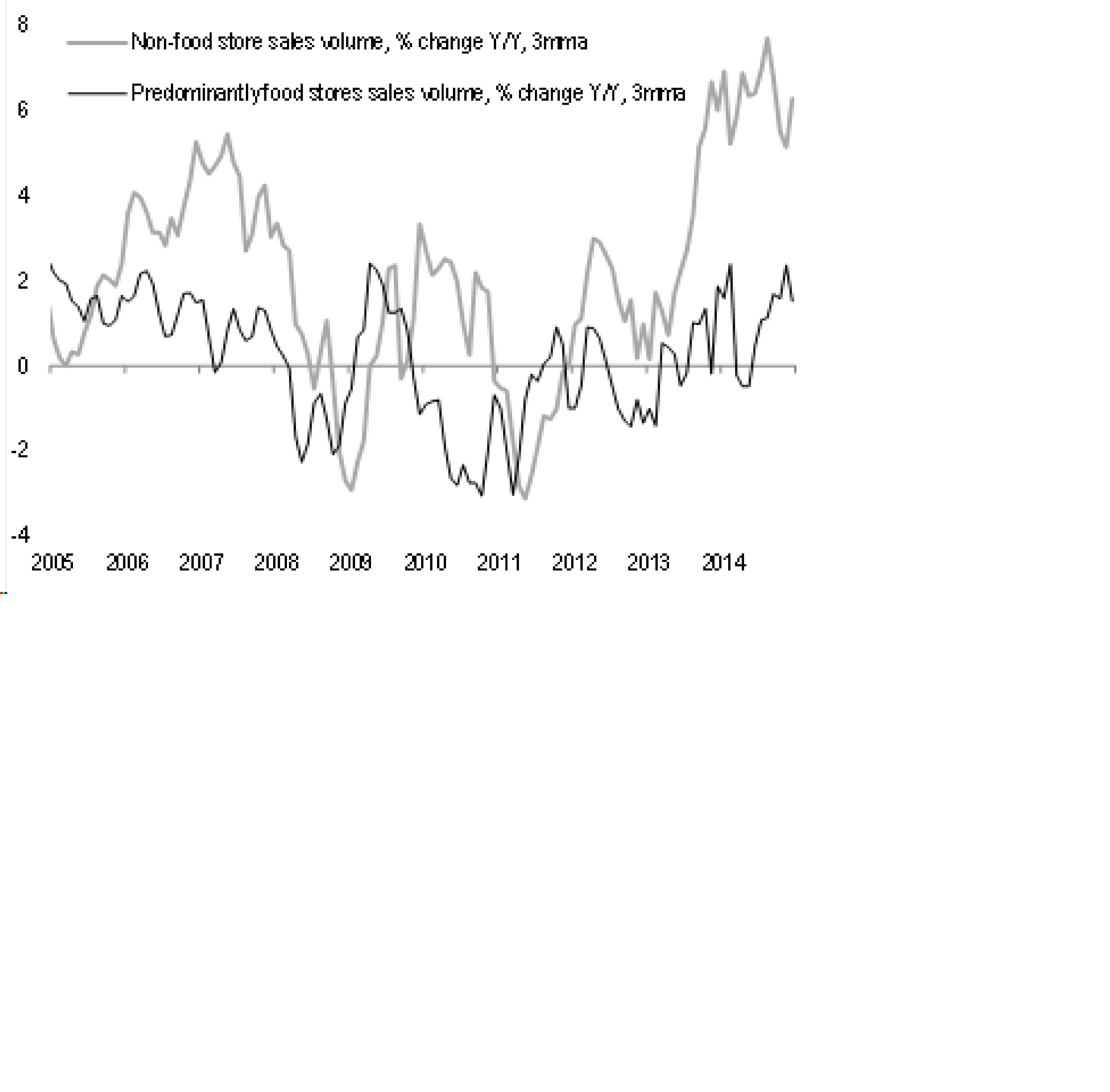

men även non food sales volumes

men kom ihåg att de här bägge knappast är leading, utan ett resultat av starkt jobbskapande, och stigande huspriser.

Vad händer med oljan? Jag pekade tidigare ut target mot 70-72. vi nådde nästan 70. Frågan är om vi ska upp en vända till eller vi sett toppen? Risken är nästan på nedsidan tror jag. Bryts 60 ska man akta sig!

Säg att dollarn har försvagats klart… vad ska driva det då?

Dessutom är alla snorlånga

Många lockas till de stora oljebolagen för att Div% är så juicy, men om PayOut sänks till 25% så är sektorn normalvärderad…. och det finns tydligen rätt stor risk för sänkning då Freecashflow som skapas vid dagens priser inte verkar täcka de utdelningar som prognostiseras…..

Hursomhelst, det kan finnas anledning att vara försiktig, så sätt Stopp loss på din Ryska vinst posse om du har någon!!!

Vad beträffar tillväxtmarknader så gick de också hyfsat fram till för en månad sedan. Långsiktigt tror jag det finns värden att hitta där, men man kanske ändå ska vänta in the great dip innan man tar in dem i sitt pensionssparande.

Problemet med tillväxtmarknader är att de kommer lida mest om dollar trenden fortsätter och räntor globalt går upp då råvaror korrelerar, allt annat lika, negativt med stark dollar, och höga räntor drabbar länder med Twin deficits… dvs underskott i budget och bytesbalans… och många av dem går att finna just i tillväxtmarknader.

USA får väl också anses vara en Undervikt pga

1. räntorna går upp där och kommer slå mest där

2. värderingarna är högst där

3. vinstnivåerna är högst där

4. tillväxtpotentialen är egentligen lägst där…

Medan Europa får anses vara en OW:

1. då vinstnivåerna är lägst där och störst potential att förbättras

2. ekonomisk fundamenta har en klar uppsida

3. discount från Grekland och Ryssland inprisat till viss del

4. räntorna kommer vara strukturellt lägre där då man är långt senare i cykeln

men även Japan är spännande då:

1. Beta mot global konja är störst, dvs gott om bolag som gynnas av stigande världshandel

2. värderingarna är låga

3. Abenomics biter (även om jag ser stora risker på sikt)

4. lågt aktiebeta… dvs om kurserna vänder ner så brukar japanska aktier outperforma…

Samtidigt är jag ju strategiskt skeptisk, och är övertygade att man kommer kunna köpa aktier betydligt billigare längre fram…. problemet är att kurserna kan stiga en bra bit innan NÄR inträffar.

Sättningen borde som jag sagt tidigare bli kännbar. När räntorna steg med 50 punkter för en tids sen, så rekylerade marknaden med som mest 5%. Om jag får rätt kan räntorna stiga mer än så och en korrektion på 20%+ är fullt rimlig. Att så få tror på detta, gör mig bara ännu säkrare!!! Men än så länge är det Buy the Dips… och håll järnkoll på datan och räntorna.

Klicka för att komma åt 464044.PDF

Have a nice one!