Man talar gärna om hur extrema räntorna är idag.

Men tittar man ex 10 resp 20 år tillbaks i tiden så verkar de inte vara det.

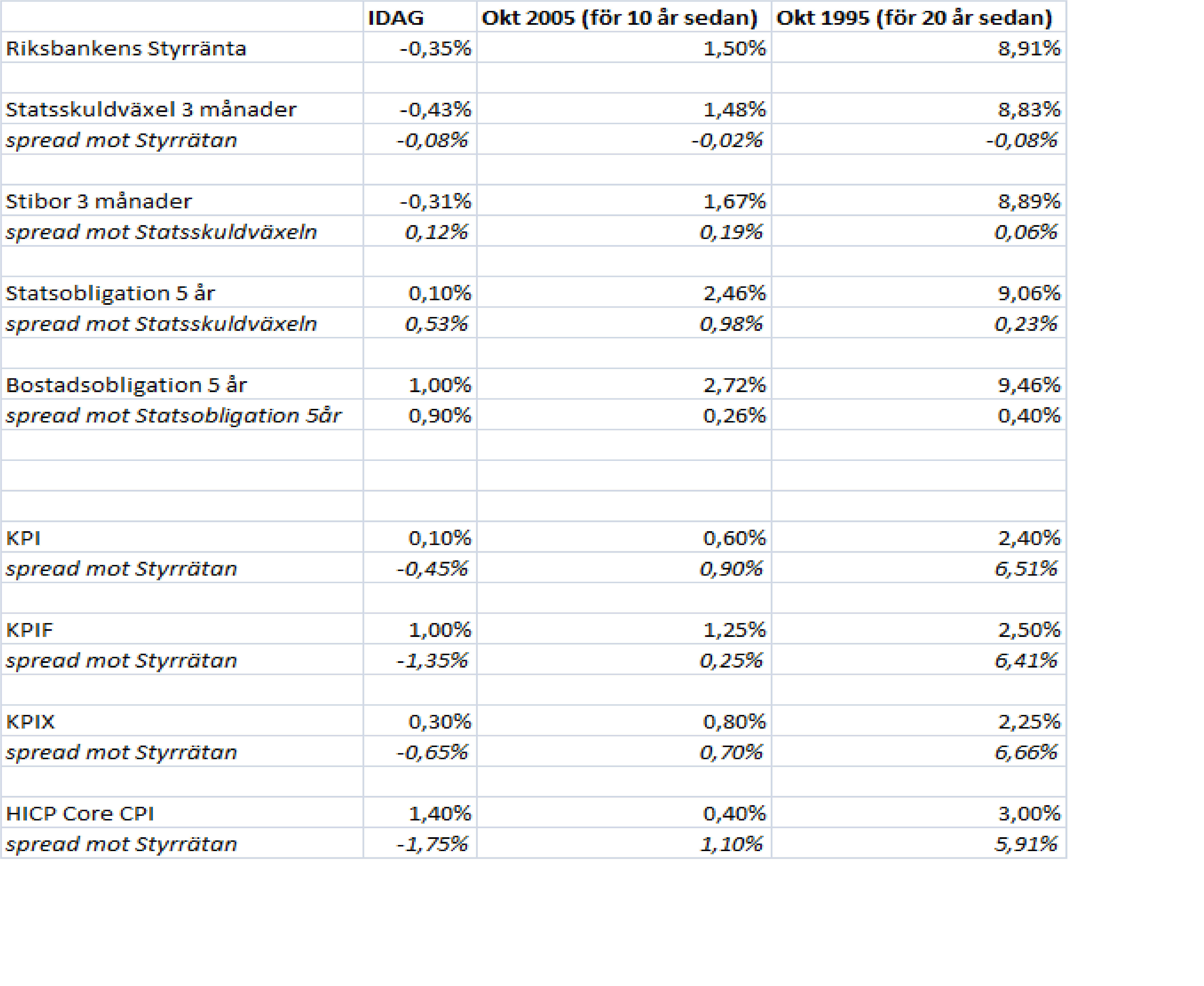

Den korta 3m statsskuldväxeln förhåller sig till Riksbankens styrränta på ungefär samma nivå.

Stibor, som alltså är vad bankerna lånar till varandra, och som ligger till grund för de korta bostadslånen förhåller sig rätt normalt till växeln med samma löptid.

Tittar man på långa papper, ex 5åriga Statsobligationen så diffar inte den heller så mycket. Komihåg att den kan spreada isär ordentligt mot korta papper om konjunktur- och inflationsförväntningarna förändras. Men den verkar vara rätt normal.

Slutligen den långa bostadsupplåningen verkar inte heller vara onormal.

Vad är det som är extremt då?

Tja Riksbanken förhåller sig till inflationen och förväntningarna om hur den ska utvecklas.

Tittar man på olika inflationsmått, där inget egentligen är helt normalt så var penningpolitiken inte lika expansiv för 10 år sedan, trots att inflationen då låg 1, under målet och 2, inflationen var inte så värst mycket högre än idag. Att vi tvingas vara så expansiva idag har nog att göra med att ECB är det, och ECB skyller i sin tur på Boj och FED.

För 20 år sedan låg inflationen över ¨målet och vi bedrev en KRAFTIGT bromsande penningpolitik för att få ner inflationen. Vilket med facit i hand vi lyckades med.

Så vad är extremt idag?

Tja inflationsnivån på mellan 0-1% är lågt ur ett historiskt perspektiv. Men det är inte extremt.

Det som är rätt extremt är den expansiva penningpolitiken, dvs nivån på realräntorna. Dvs att räntorna är negativa. Det är extremt. Men det finns ett syfte som vi skrivit om tusen gånger.

Det som egentligen var extremt, det var för 10 år sedan. Då låg inflationen också UNDER målet. Men RB valde ändå att ligga på en ränta som gjorde att realräntorna var positiva. Dvs trots att vi låg under målet, så låg ändå RB med en bromsande penningpolitik. Det verkar ju lite konstigt. Visst, inflationen bottnade redan tidigt 2004 och var på väg upp, så de noterade kanske trenden. Så helt fel var det ju inte. Sen under 2007 så skulle inflationen ta sig över 2%, och sen bedrev de en klart inflationsbekämpande politik fram till Lehman, då alla räntor nollades världen över. Men helt klart var att man hade en mer hökaktig syn idag. Det förklaras såklart av att Europa och global penningpolitik ser annorlunda ut idag. så det är inte Ingves eget påhitt.

Men jag vill bara att alla ska veta att räntenivåerna där ute inte på nåt sätt är extrema utan förhåller sig till Styrräntan på ett hyfsat normalt sätt.

Sen att styrräntan måste höjas kraftigt OM och NÄR inflationen hoppar upp, och det lär få alla andra räntorna att ta ett lika rejält kliv uppåt…. det är en annan femma.

Störta hotet mot västvärlden är hög inflation, tätt följd av djup lågkonjunktur. Fast där det är samma sak, då hög inflation och höga räntor troligtvis för med sig djup lågkonjunktur.

Med hög inflation menar jag 3%+. Risken att vi ska få det är dock extremt liten sett på nåt års sikt.

Jag blir också lite full i skratt när jag ser tillbaks på 1995. Nu satt jag i skolbänken då så jag vet inte riktigt hur diskussionen gick… men då har vi alltså en inflation som var strax över målet om 2%. Det måste ha stört RB något så vansinnigt mycket då man valde att ligga på en styrränta om nästan 9%. Dvs man körde realräntor om +6%. Snacka om åtstramande penningpolitik. Var det ingen som sa då, i likhet med idag, att 2% målet är fel. ”Höj målet till 3%, så vips ser allt bra ut, och vi kan köra en mer balanserad p-politik, och därmed sänka räntorna från 9% till 3% (3-3=0). Lika extrem RB är idag, var man ju minst sagt även då.

Nu var det ju inte så enkelt. Kronkursen spelade in, och arvet av fast växelkurs.

I början av 80 talet stod kronan i 4kr mot dollarn. Sen till -88 försvagades den till 10kr. Sen mellan 85-92 stärktes den till 5kr. Sen gick vi över till flytande växelkurs. Då försvagades den till 8,50kr på ett år. Sen var det dags att bedriva en politik som stärkte den, vilket den gör med höga realräntor, varpå den försvagades till 6,50 fram till 1995. Sen från 1995 så lättade inflationen, vi sänkte räntorna kraftigt och kronan försvagades till 11 kr 2001. Sen blev det kronförstärkning igen mot 6,50 till 2004.

Rejäla svängningar, och som en liten öppen ekonomi med hög andel export så är vår tillväxt och välmående i högsta grad beroende av växelkursen, som i sin tur sätter sin prägel på inflation och penningpolitik. Så har det alltid varit.

Egentligen hade det varit bättre att titta på D-marken men den har vi inte längre.

Över tid så måste Sveriges valuta vara 1, stabil mot sina handelspartners och 2, någorlunda fair värderad mot sina handelspartners. Den främsta handelspartnern är NOK och EUR. Eftersom Norges centralbank sneglar på ECB, så är det främst mot Euron vi måste vara stabil och korrekt värderad. Därför kan man tycka en massa om Ingves agerande, men kom ihåg att hans jobb till stor del är styrt av ECB agerande. Hacka mindre på Ingves och mer på Draghi om du tycker nåt är fel. Du vill inte att Ingves går på tvärs mot Draghi. Gör vi det kommer det kosta jobb och välstånd in the bitter end. Detta fattar kanske inte alla?