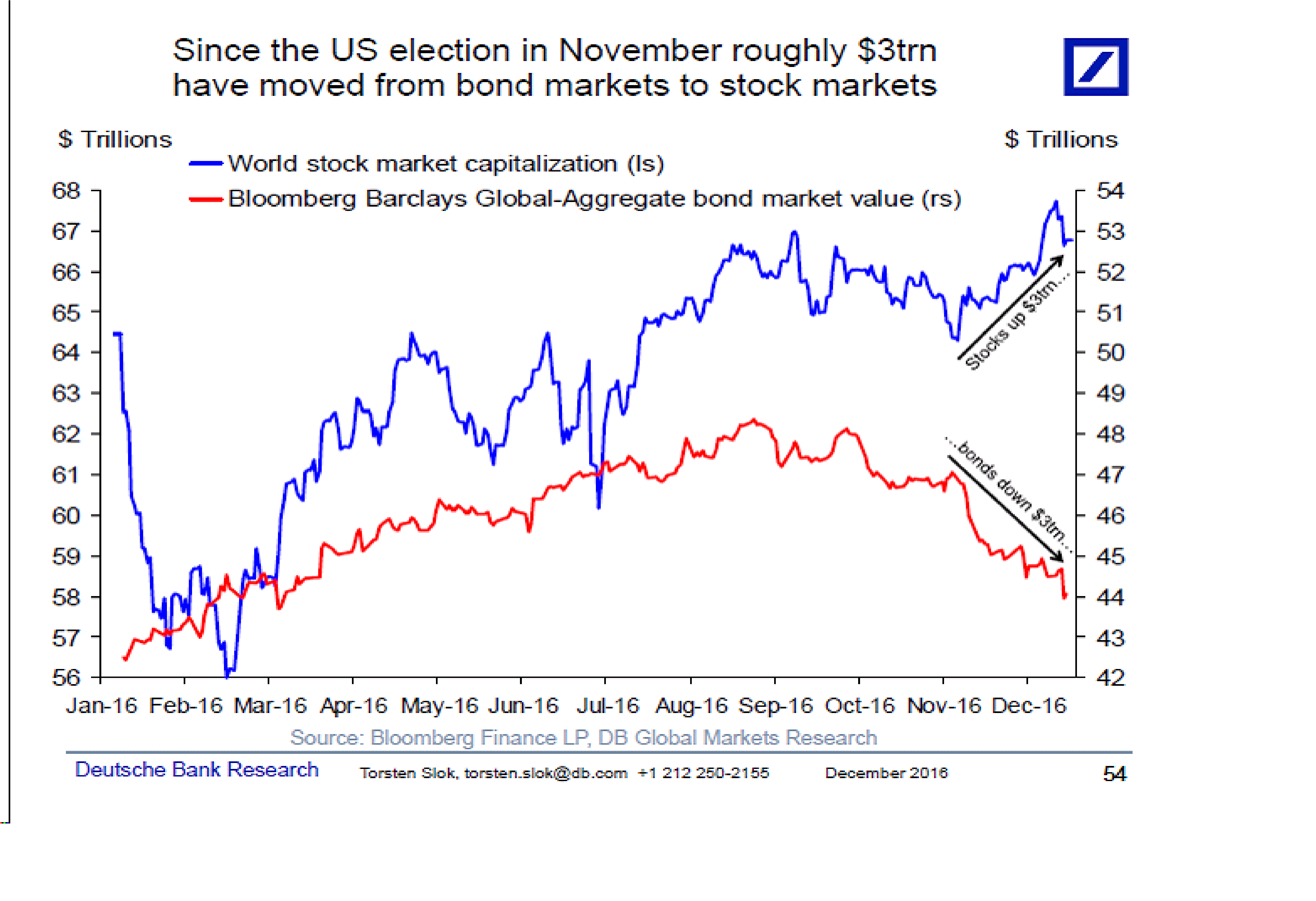

Deutsche talar om rotation ur obligationer in i aktier…. det är många som gör det nu för tiden. Media skriver gärna ”marknaden dumpar obligationer, hamstrar aktier” ”flödena till aktier är starka, matchas av utflöden ur obligationer och räntebärande”

Jag vet att de menar väl, men det blir fel. Det är inte så att marknaden dumpar obligationer, och de blir liggande på nån hög någonstans där ingen vill ha dem. På samma sätt är det inte så att aktiernas plockas upp från någon ödslig plats för unwanted stocks. Bakom varje köpt aktie, finns en såld. Bakom varje såld obligation finns en köpare.

Sen har ju obligationer och räntebärande papper den beskaffenheten att de har en slutdag, ett förfall. Men i 99% av fallen så innebär det att emitenten, den som get ut obligationen, emiterar en ny så han kan betala den som förfaller. Den rullar över i en ny. Alltså går det att dra samma slutsats som vid aktier. Dvs bakom varje såld obligation finns en köpt.

Media får det ofta att låta som att det skulle finnas nettosäljare och nettoköpare, men faktum är att bakom varje transaktion finns både en köpare och säljare.

Hade det inte varit kul om media istället skrev något i stil med ”Igår var det rally på börsen och många ville köpa aktier, hur tänkte säljarna. De måste ju haft skäl att inte vara lika positiva”

Så när vi talar om rotation och nettoflöden osv, så är det egentligen bara en sak som förändrats. PRISET.

Hur funkar det?

Jo för att förenkla kan man säga så här: Om det kommer goda nyheter för börsen generellt eller en enskild aktie, så vill ägarna av aktier egentligen inte sälja. Det ser ju bra ut! För att en presumtiv köpare överhuvudtaget ska kunna köpa några aktier så måste de justera upp priset. Inte för att de vill, utan för att de måste för att kunna köpa en aktie. Vid något pris finns det en säljare som tycker de får hyfsat betalt givet de goda nyheterna och väljer att sälja. Då blir det avslut och kurserna stiger.

Men någon rotation eller nettoflöde har aldrig förändrat något. Det är priset som stiger, och trycker därmed upp värdet på alla utestående aktier i marknaden.

En akties värde, och därmed långsiktiga attraktionskraft, bestäms av de framtida vinsterna diskonterade med en ränta plus riskpremie. Vinster är över tid beroende av tillväxt i den värld bolagen verkar.

Räntan beror på inflation. Inflation är en funktion av Tillväxt och resursutnyttjade, där Resursutnyttjande är en funktion av tillväxt. Således tillväxt.

Räntan, och räntebärande papper, bestäms av samma som ovan.

Summasumarum är det Tillväxt som på lång sikt bestämmer priset på tillgångar.

Men riktigt så enkelt är det inte.

Det handlar om Real och Nominell ränteförändring.

Om bara inflationen stiger, men inte tillväxten. Sk stagflation. Så innebär det att räntorna pressas upp, men inte vinsterna. För aktier blir det ju negativt då en aktie vill se mer tillväxtökning än ränteökning för att kunna stiga. Då är räntebärande mer intressant.

Om det omvända råder, dvs hygglig tillväxt, men nästan ingen inflation. Då håller sig räntorna på mattan, men vinsterna kan ta fart. Bra för aktier, dåligt för räntor.

Men eftersom inflation ytterst är en funktion av tillväxt och resursutnyttjande, så är det bara en tidsfråga innan inflationen tittar fram om tillväxten håller i sig.

Hur fångar man detta på ett bra sätt? Korträntor är oftast kraftigt korrelerade till vad centralbanken gör, och centralbanken utgår från inflationsförväntningar mer än nåt annat. Centralbanker säger att de tittar på inflationen på både lång och kort sikt, men faktum är att de bara tittar på kort sikt. På lång sikt har de ingen aning. Så korträntor reagerar väldigt mycket på inflationsutsikter.

Långräntor däremot tar mer höjd för tillväxt och inflation.

Så om korträntan stiger med mer än långräntan, så innebär det att inflationen väntas stiga snabbare än tillväxten. Detta var som bekant dåligt för aktier för då stiger diskonteringsräntan snabbare än de förväntade vinsterna. Det omvända gäller också såklart. Det är också det omvända vi sett sedan i somras. Långräntorna har stigit mer än korträntorna. Aktiemarknaden har stigit sedan dess.

Det är därför som många inte fattar varför aktier stiger när räntorna stiger. Skulle inte aktiemultiplarna få stryk när räntorna steg resonerade man innan.

Man kan antingen säga så här:

1, om Realräntorna stiger så är det positivt för aktier, Dvs sedan i somras har 10-åringen stigit från 1,4% till 2,5% samtidigt som inflationsförväntningarna inte rört sig. Nominellt har räntan gått upp. Men även Realt. Om realräntan sjunker, då är det negativt för aktier

2, Problemet med nr 1 är att man inte riktigt kan vara säker på inflationsförväntningarna. Då är det bättre att titta på Yieldkurvan. Dvs skillnaden mellan 10-åringen och 2-åringen. Stiger 10-åringen med mer än 2-åringen, så innebär det att marknaden tror på tillväxt utan så mycket inflation. Idag ligger den på ca 135punkter. Dvs skillnaden mellan 2- och 10åringen är 1,35%. I somras låg den på 0,70%. En ökning med nästan 0,70%. Ökningen är alltså bra för aktier.

historiskt har skillnaden mellan 2- och 10 åringen pendlat mellan 0 och 300 punkter. Snitt 150. Men det är inte så att den ofta harvar runt kring snittet. Nej antingen harvar den runt på höga nivåer 200-300 punkter. Eller på låga nivåer 0-100. Eller tredje alternativet, det är på väg mot endera håll.

Varför lägger jag sån tid på den hör. Jo för att det är en av de mest logiska och mest pålitliga ledande indikatorerna som finns. Det har funkat historiskt, och kommer fortsätta att göra det.

Varför? jo för att korträntor kommer alltid reagera utifrån centralbanker och inflationsutsikter, medan långräntor agerar på ovan + långsiktiga tillväxtförutsättningar. Eftersom aktier är beroende av tillväxt och ränta, så spelar den här är en jävla roll för att uttrycka mig försiktigt.

Historiskt kan man grovt hitta de olika faserna:

Lån nivå, dvs nära NOLL i spread (vilket betyder att NU jävlar är det HAPPY DAYS, men det blir inite bättre än så här. Sämre tider stundar). Vi hade sådana perioder i USA kring 1989-1990, 2000-2001, 2006-2007.

Stigande trend, dvs på väg från Noll till ca 200+. (vilket innebär ”Nu är det lågkonjunktur). Vi hade sådana perioder under 90-92, 01-03, 07-09.

Hög nivå, dvs 200 punkter+. (vilket innebär att NU jävlar är det dåliga tider, men det kan bara bli bättre): 92-93, 03-04, 09-14 (den sistnämnde var egentligen på väg ur detta 2011/2012, men så kom Japan katastronfen och Eurokrisen så den åkte upp igen)

Fallande trend, dvs där vi går från 200+ till noll (vilket innebär ”nu är det högkonja”). Vi hade sådana perioder 93-00, 04-06, 14- and counting.

I efterhand är den lätt att tolka, men när man är mitt i det så är det svårare. Men min tanke är att vi är på väg mot NOLL. Dvs där skillnaden mellan lång och korträntan är Noll.

Dit är det en bit, då hittills verkar långräntan dra mer än korträntan, men det kan skifta snabbt beroende på hur mycket FED höjer och varför. Stiger inflationen nästa år, samtidigt som tillväxten inte vill leva upp till förväntningarna. Då kan det mycket väl bli så att korträntorna drar mer än långräntorna.

Men vi har en bit ner till nollan, och det skulle ju rimma ganska fint med det sista femte benet upp i aktiekurserna. Ett sista ben där kurserna stiger trots att räntorna också gör det. Inte för att det inte är negativt med stigande räntor, utan för att tillväxten driver på vinsterna mer.

Det är väl när tillväxten är slut, och räntorna är höga, som det slår mot andar hållet. Det är samma metodik som vid alla börscykler, man bara klär dem med olika historier.

Mitt tips till er alla är att förbereda er på det här femte benet, och hålla koll på räntespreaden (Bloomberg ticker USYC2Y10). När den närmar sig noll… och du har stark avkastning i ryggen, och alla är entydligt positiva. Då är det dags att sälja och vänta i två år. Så som det alltid har varit!

ps. Jag är ju kortsiktigt negativ nu då jag tror vi kan få en rörelse nedåt som gör folk jävligt osäkra, men som är den man verkligen ska köpa in sig i. ds.

Time will Tell

Håller med om att det finns en köpare för varje säljare, men om tex ECB köper en företagsobligation från den privata sektorn borde detta rimligtvis kunna skapa en rotation från bonds till tex equities bland investerare?

Verkligen rotation, då centralbanker inte behöver sälja nåt för att få fram pengar, utan har monopol på att trycka dem. Hade vi tagit bort centralbankerna så är det netto noll, men nu är nettot lika stort som QE.

Det var därför jag inte räknade in just dem, då de är en outsider med andra förutsättningar. Jag försökte mer beskriva fenomenet som handlar om prisförändringar, inte flödesförändringar. Men pga av QE så har vi fått båda två.

netto har det pga QE tryckts in pengar, framförallt i räntemarknaden, och den dagen vi får omvänd QE och centralbankernas balansräkningar bantas så innebär det tre saker.

1, dels att räntorna stiger rent generellt, såklart

2, att ett statspapper förmodligen kommer handlas lika positivt realt, som det har handlats negatitvt realt under QEs införande

3, att spreadar mellan olika krediter, i termer av tid och kvalitet normaliseras.

Lite överdrivet kan man då säga att idag ligger

Idag handlas den svenska 2-åriga statsobligationen på -0,70%. den 2-åriga bostadsobligationen ligger på -0,25%.

Om vi tänker oss punkt 1 ovan, dvs där de slutar med QE och höjer styrräntan i paritet med inflationen, säg 1%. Då är det en ökning av båda ovan med 150 punkter, jämfört med dagens styrränta. Det ger 0,80% och 1,25%.

Sen under punkt två så ska du dels ha en normalt förhållande mellan styränta och 2-åring och den ligger på ca 50 punkter. Så det skickar egentligen upp 2 åringen till 1,50% och bostadspappret till 1,95%. Sen har du omvänd QE som ger ytterligare 50 punkter lågt räknat… då blir det 2% respektive 2,45%.

3, Sen kommer marknaden vilja återgå till det normala mellan bostadspapper och statspapper, som förvisso legat på ca 50 punkter… men kan nog stiga till 100 punkters skillnad.

Så det är inte svårt att föreställa sig en svensk 2 årig statsobligation på 2%, och en 2 årig bostadsobligation på 3% den dagen Riksbanken normaliserar sin penningpoltik och drar tillbaks QE och rullar av sina statspapper.

Problemet är att Riksbankens höjning på 150 punkter samt avslutande av QE, och nedtrappning, kan lätt leda till uppgångar på 275-325 punkter. Då ska säkert 2-åriga Företagsobligationer upp med minst 350 punkter.

Aint gonna be pretty på aktiesidan….

Det är det som tvingar in oss i recession… men det är recessionen som gör att man måste toksänka vilket på sikt lyfter oss ur recessionen.

SKULD som jag sagt så många gånger är roten till det onda här.

Folk ojar sig över att kronan är lite svag….. det har ingen aning om vad alternativet med väsentligt högre räntor innebär.

Problemet med låga räntor är att vissa överskuldsätter sig. Därför måste banker regleras så att de inte lånar ut för mycket. Vilket de tenderar att göra när räntan är låg=intäkten liten på lånet.

Låga räntor är bra för då slipper belånade betala höga räntekostnader istället. Det ränteinkomstbortfallet spararna drabbas av är inte lika negativt för ekonomin som motsatsen.

Men låga räntor är ett problem om de leder till för stor utlåning. Räntan ska vara låg, men lånet ska vara ”rätt” storlek… det är melodin!

Om lånen är av rätt storlek så kan vi ändå inte ducka recession och sånt, men vi kommer kunna ta oss ur dem relativt enkelt just för att vi i grunden har en korrekt skuldsättning. Det är länder med för hög skuldsättning som tvingas spara (=låg tillväxt) i 10 år innan de kommer ur det. Det är inte en sånt land man vill riskera att bli!!!!

Bara så vi inte missförstår varandra… JA det finns stora risker med att räntorna kan fart uppåt mer än väntat, där de största riskerna är:

1, Fed tvingas höja långt mer än de själva eller någon annan väntar sig

2, omvänd QE eller QExit leder till kraftigt stigande realräntor

3, att spreadar drar isär kraftigt för privata aktörer vill ha betalt för risk. Då tänker jag på spredar mellan olika typer av krediter, men även term risk spreadar, dvs mellan långa och korta löptider.

MEN trots detta ser jag risken för att det går åt pepparn som rätt liten då…

1, tillväxten nästan överallt i världen är struturellt låg både i reala som nominella termer

2, resurs- och kapacitetsutnyttjande är lågt nästan överallt utom kanske inom amerikanska arbetsmarknaden

Detta sammantaget gör att risken för kraftigt stigande inflation är otroligt liten…

Och även om den mot förmodan infinner sig så

1, är skulsättningen i många länder, både sett till stat och hushåll, så pass hög att en ränteuppgång troligtvis dödar konjunkturen i ett nafs varpå inflationen tvärdör, och centralbanker får vända tvärt på klacken….

Skuld är också huvudskälet till varför tillväxten är låg

Problemet idag är hög skuld och låg tillväxt… inte risk för skenande räntor och inflation!

Det är precis därför jag tror på the mother of all QE program fortfarande komma skall från Fed, ECB, BoE, BoJ etc. För om räntekänsligheten dödar tillväxten/inflationen innan den ens tar fart varje gång och vi inte kan få ner skuldberget utan inflation så ligger mer QE närmare än höjningar (varför Fed försöker höja så mycket det går så snabbt som möjligt nu). Frågan är bara om marknaden köper det igen och det blir ett mega rally på börsen, eller om marknaden callar central bankernas bluff och ränte- å aktiemarknaden faller som en sten?? Timingmässigt gissar jag att avgörande momentet kommer 2018.

Njjjjaaaeeee, du är rätt extrem i dina tankar, men i sak har du rätt.

Min tes har ju varit att om du har 100 i skuld och höjer från 0% till 4% så ökar räntekostnaderna från 0kr till 4kr, dvs en ökning med 4kr. 4kr som försvinner från alla belånades plånböcker. Men om du har 200kr i skuld, så räcker det att man höjer till 2% för att få exakt samma avkylande effekt.

Så jag tror inte FED och andra centralbanker är så intresserade av hastigheten på höjningarna egentligen, utan de gör analysen: Vilken penningpolitik kräver ekonomin just nu? Expansiv, Balanserad eller Åtstramande. Gör man bedömningen att Balanserad räcker, så vill man höja upp mot balanserade realräntor. Höjningarna får gärna ske snabbt, men inte så snabbt att de påverkar den underliggande ekonomin så pass negativt att de måste ändra sin policy igen. Dvs gå tillbaks till expansiv. De vill inte vara anledningen till policy förändringen. Det ska konjunkturen vara. FEDs drömscenario tror jag är att man höjer sakta men säker upp till 1,5%, samtidigt som tillväxten tuggar på kring 2-3% och inflationen håller sig strax under 2%.

Det intressanta är om det går?

En del i den här ekvationen är vad som händer med dollarn, och dollarn beror på vad FED gör vs alla andra centralbanker. Nu har ju de flesta utom BoJ kommit snäppet hökigare…. men dollar trenden är ju fortfarande på uppgång, även om vi inte brutit ner under par mot euron ännu….

Jag förstår ditt tänk kring att inflatera bort skuldberget. Det är ju lite så Ingves jobbar, dvs göra allt för att driva tillväxt i Sverige…

1, svag krona gynnar handelsbalansen – bra för tillväxt

2, minska räntekostnader för alla belånade – bra för tillväxt

3, göra det billigt för företag som kan och vill låna för att investera – bra för tillväxt

Tillväxt ger jobb, jobb ger tillväxt. Tillväxt ger inflation.

Kan man då samtidigt se till att stat och hushåll inte lånat mer, utan skulden hålls konstant, så sjunker den i reala termer.

Men FED är i en annan sits. Ekonomin går hyfsat och arbetsmarkaden är nära full sysselsättning. Det är egentligen bara en tidsfråga innan inflationen når 2%. Då behöver man ju egentligen inte ett maffigt QE paket. Tvärtom kan de balansera politiken, och ge tillbaks lite till ”spararna”. Då spararna alltid tar stryk med expansiv PP, medan de Belånade alltid tar stryk med Expansiv PP. Medan ingen direkt gynnas vid en balanserad.

Jag tror fortfarande att dollarn är nyckeln till om FEDs politik kommer fungera. Varningssignalerna är olja, Kina data, PMIs och Amerikansk jobbdata.

Om dagens politik inte fungerar, dvs FED får hålla inne med höjningarna, så kommer ECB att köra 9 månader fullt ut. Stärks Euron kanske de till och med justerar upp de månatliga köpen. Ingves kommer agera i linje med Draghi….

Q1 kommer bli spännande!

Ruskigt bra inlägg.

Om man tittar och jämför S&p500 med räntespreaden så ser det ut som att börsen ligger några månader före spread-kurvan.

Spread-kurvan pekar just nu upp sedan augusti så en liten sättning på S&P nu inom några/någon månad skulle inte komma helt oväntat.

Sedan toppar även spread-kurvan någon/några månader efter börsen på kanske 1,5% (+- 0,2%).

När spread-kurvan sedan börjar gå ner igen och fortsätta i trenden neråt mot 0 så har dock börsen redan startat sin uppgång sedan någon/några månader tillbaka.

Möjligt scenario ? 🙂

Jag upplever inte att den är så laggande egentligen.,,1989, 2000, 2006 sa den ju att nu sjunger vi på sista versen. Så jag räknar lite med att vi är strax innan, eller strax efter börs toppen när vi närmar oss nollan!!!!

Sen är det ju bara att luta sig tillbaka, stå utanför marknaden, och låta den vandra mot 200+…. och när krigsrubrikerna är som värst på Di, börsen har tappat 40%…. ja då laddar man på igen!!!

Yes, väldigt bra beskrivning!!!

Kan inte hitta Bloomberg ticker USUC2Y10, stämmer den?

/Peter

Tack för att du uppmärksammar, det ska vara

USYC2Y10

Tack för att du gillar annars!

God Jul