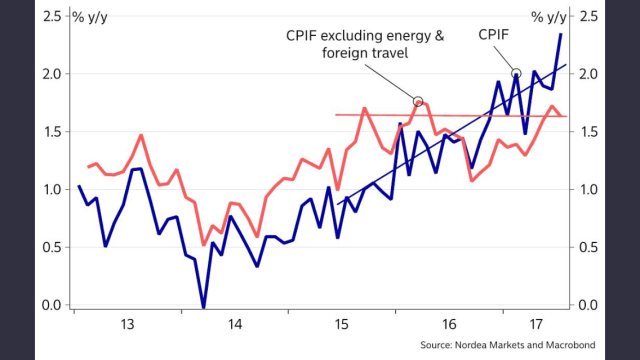

Svensk KPIF, dvs KPI rensat för räntor, kom in på 2,4%. Högsta nivån sedan 2010. Riksbanken väntade sig 1,8%. Marknaden 2,1%. Det som gör att siffran är så stark är framförallt priser på resor, energi och en tidigare svag krona.

KPIF ex energi, som är måttet jag föredrar, kom in på 2,1% mot Riksbankens förväntningar om 1,7%.

Kronan stärks mot Euron mot bakgrund av att marknaden tror att Riksbanken successivt kommer lägga om sin politik vilket medför att räntorna stiger. MEN om de inte signalerar någon hökighet i september så lär kronan försvagas då stigande inflation allt annat lika innebär att realräntorna blir mer negativa. Ser man till realräntespreaden mot Europa så borde kronan alltså försvagas allt annat lika givet att Riksbanken fortsätter på sin inslagna duviga bana…. något alltså marknaden inte tror på efter dagens siffra.

Har marknaden rätt? Kommer dagens siffra bidra till att Riksbanken ger ett hökigt budskap i september?

Inflationen kommer toppa ur och vända ner härifrån. Det handlar om att kronan inte längre försvagas, utan faktiskt stärks. Det är inte heller troligt att paketresorna fortsätter att stiga i pris, vilket gör att den effekten kommer klinga av. Givet löneinflation kring 2,5-2,7% så motiverar det en inflation kring 1,5-1,7%. Dagens siffra är troligtvis en peak formation och inflationen kommer mean reverta framöver ner under 2%.

Kommer Riksbanken mot bakgrund av detta ge ett duvigt budskap vilket i så fall lär försvaga kronan igen?

Nej jag hoppas inte det.

Titta på tillväxten (ca 3% i årstakt), jobbskapandet (ca 2% i årstakt), löneinflationen (ca 2,5-3% i årstakt) samt inflationen (strukturellt medelvärde strax under 2%)…… och ställ dig frågan:

Är dagens EXPANSIVA penningpolitik (definieras som negativa realräntor) nödvändig?

Nej jag tycker inte det.

Ställ dig även frågan, har vår ekonomi överhettningstendenser om man ser till resursutnyttjande, tillväxt och skenande löner? Dvs tendenser som kommer att tvinga upp inflationen långt över 2%? Vilket i sig är underlag för att införa en ÅTSTRAMANDE penningpolitik?

Mitt svar är entydligt NEJ.

Således är en BALANSERAD penningpolitik att föredra. Definitionen av det är styrränta minus strukturellt inflationstryck = 0. Det senare kan vara svårt att definiera, men det ska rimma med lönerna, så säg att en styrränta på 1,5% och slopad QE ligger i linje med detta.

Så frågan är:

Bör Ingves höja med 200 punkter från -0,5 till 1,5%?

Ja rent teoretiskt, givet ovan resonemang. MEN svaret är NEJ. Det skulle punktera vår ekonomi, och därmed de faktorerna som jag redogjorde för ovan, som är själva underlaget för räntehöjningen. Det är framförallt två krafter som spelar in. Dels blir hushållens lån på ca 3,800mdr (4,300mdr ink lån i bostadsrättsföreningar) 2 procentenheter dyrare, dvs ca 86mdr i ökade räntekostnader. Vilket INTE kompenseras av högre betalningsförmåga (läs löner) eller alternativ konsumtion (dvs att de som istället får ökade ränteintäkter på sina obligationer skulle öka sin privatkonsumtion i motsvarande takt). Den andra faktorn är att kronan skulle stärkas med 20%ish mot Euron, och därmed skulle vår handelsbalans falla brant, vilket slår mot tillväxt, vilket slår mot jobb….. ja ni fattar.

Men ska Ingves verkligen inte göra nåt alls då?

Jo för fan. Mot bakgrund av ovan så anser jag att han i september kan flagga för att sluta med QE nästa år. Dvs gå från 15mdr till 0 mdr den första januari nästa år (Samtidigt som ECB drar ner QE från 60 till 40).

Det är också svårt att motivera varför vi ska ligga på -0,5% i ränta när ECB ligger på 0%. Jag anser att han borde höja med 25 punkter nästa sommar (förhoppningsvis när ECB går från 40 till 20mdr EUR i QE) samt ytterligare 25 punkter i december (när ECB går från 20 till 0). Därmed skulle de båda ligga på 0% styrränta när de går in i 2019. Sen om 2019 bjuder på räntehöjningar, ja det beror ju på hur situationen ser ut då och det kan ingen veta. De som säger sig veta, ja de bevisar tyvärr att deras intelligensnivå inte är särskilt hög. Vi klarar knappt att prognostisera 2018.

Men givet var vi vet idag och att tillväxt, jobbskapande, löner och resursutnyttjande håller i sig, samt att kronan strukturellt håller sig ovanför 9kr mot Euron, så är detta inte orimligt.

Ett intressant sidospår om Ingves skulle höja med 50 punkter är att bankerna inte längre kan klaga på att de har en kostnad för att hålla 0-ränta på inlåningskontona, och därmed skulle de inte kunna motivera varför bolånemarginalerna är så höga som de är. (Dvs för att kompensera för inlåningskostnaden). Senaste datan visar att marginalen på bolån är rekordhög. 1,73%. Jag hävdar att en normal nivå ligger strax över 1%. Om konkurrensen fungerar vill säga.

Rent teoretiskt kan man säga så här. Idag ligger bankernas upplåningskostnad för rörliga lån på ca -0,41% (Stibor 3m igår). Marginalen ligger enligt ovan på 1,73%. Vilket betyder att räntan på lånen ligger på -0,41+1,73=1,32% i snitt.

Säg att Ingves höjer från -0,5% till 0% nästa år. Säg att Stibor hänger med i motsvarande takt. Ligger marginalerna kvar på 1,73% så stiger bolåneräntorna till 1,73%. Men om de får svårt att motivera detta mot bakgrund av att kostnaden för inlånade medel går ner, så borde bolåneräntorna ligger kvar på ungefär samma nivå som idag. Detta trots att Ingves höjer. I så fall kommer inte räntehöjningen få någon negativ effekt på svensk ekonomi. Eller är bankerna greedy, och kommer höja bolåneräntorna i samma takt som Ingves höjer? Svårt att säga.

Bostadspriserna lär få det jobbigare. Anledningen är att höjer Ingves med 50 punkter så kommer en 5-årig statsobligation gå från dagens 0% till 0,5%. Den 5-åriga bostadsobligationen lär gå från dagens +0,5 till 1%. Eftersom det är den senare som ligger till grund för kalkylräntan i många bolånelöfteskalkyler så lär de, ALLT ANNAT LIKA, bevilja mindre lån än idag. Eftersom det är lånelöftena som sätter prisbilden så…. ja ni fattar!

Så i bästa fall lär räntekostnaderna vara oförändrade och prisbilden oförändrad till något negativ. I sämsta fall kommer räntekostnaderna att stiga med ca 30% mot idag för alla med rörliga lån. Det klarar vi! Etter värre blir det om vi står inför ytterligare höjningar 2019. (även om det rimmar med mitt guesstimate att vi har recession 2020 och konjunkturtopp 2019)

Börsen då? Ja det är svårt att dra paralleller med dagens inflationssiffra och OMX, bortsett från Stark krona=allt annat lika Svag Börs. Men kort och gott anser jag att man ska stå utanför marknaden så länge som vi inte etablerar oss över 1,600. Därmed tar jag sikte på i första hand 1,500 och i andra hand 1,450. Det är ju en otroligt stimulerande tanke med en säsongsmässig botten i sep/okt för att sen stå inför en 30%ish uppgång inom de kommande 12 månaderna, och som även rimmar med börscykeltoppen under 2018. 1,450 kan eventuellt även vara en köpvärd nivå rent fundamentalt. Låt mig återkomma till det om vi når dit.

”Den andra faktorn är att kronan skulle stärkas med 20%ish mot Euron”

Hur räknar man ut det?

Underbar blog du har. Tack!

Haha, jag höftade lite utifrån andra valutor när realräntespreaden blivit så pass stor…. vilket alltså inte är en prognos utan en vink om att hur kraftig rörelsen blir om Ingves höjer så kraftigt utan att Draghi gör nåt…

Men mer exakt hade man behövt ta den tyska 10års bunden, idag 0,43% och den svenska motsvarigheten, idag 0,68% i ett chart med valutan som overlay, och sen upp den svenska till 3% (styrränta 1,5+1,5) vilket innwbär att spreaden går från dagens 0,25 till 2,57. En ökning med 2,32 och sen se var det rimmar med valutan….

Hej, tyvärr är du helt ute och cyklar. Räntan i Sverige bör idag ligga på kanske 4 %. Överhettningen är mycket kraftig inte minst i Stockholm. Det företag som jag leder (med 300 anställda) kan inte få tag på en enda kvalificerad kraft i Stockholm, folk hoppar mellan jobben, löneinflationen är där och måste snart ses i statistiken.

Att höja till 4 % idag är naturligtvis inte möjligt, det inser alla men att vi hamnat där vi är nu är pga av kommentarer som dina och andras där man inte har lyft blicken, och vi sakta men säkert hamnat i denna ohållbara sits med – 0,50 % ränta samtidigt som vi har rekord i bnp och som jag skrev förra gången tenderar Kinas tillväxt i storstadsområdena – plus nu börjar se inflationen ev. göra entre på scenen igen.

Detta kommer att sluta mycket illa för vårt lilla finansberoende land. Dags för en reality check där ute kanske?! Kolla lite byggkranar? VI som är lite äldre kanske ska konsulteras då vii upplevt ett antal konjunktursvängar och sett konsekvenserna att ”become too big for ones boots”. Ett nyckeltal räcker egentligen: en bostadsrätt i Stockholm kostar mer än en i Paris, alla tyska storstäder, de allra flesta storstäder i Europa samt på många andra håll i världen, Sverige utgör ca 0,12 % av planetens befolkning och väldigt, väldigt många vet inte var Sverige ligger på kartan än mindre Stockholm. Jag tror du säkert känner till begreppet mean-reversion, detta kommer att mean-reverta vilket är solklart och frågan vilken smärta som då kommer att uppstå. Mycket stor är jag numera säker på och vår sk. riksbankschef Ingves kommer att gå till historien som bild på framtida piltavlor. Sad som någon skulle säga.

Vilken bransch är du verksam inom! Min erfarenhet är att det stora drakarna inom juridik/ekonomi trycker ner lönerna pga av det enorma utbudet av studenter.

Detta är såklart inte samma sak som för det mer seniora, men alltid roligt med lite observeringar.

Jag arbetar i finansbranschen i Stockholm…

Jag har dålig koll på ingångslöner nu för tiden. Men det du beskriver är en av de viktigaste demografiska faktorerna, både i Sverige men även i Europa och USA. Nämligen att högavlönade seniora människor går i pension, samtidigt som man anställer välutbildade juniora människor till betydligt lägre lön. Det håller nere löneinflationen, och samtidigt håller uppe vinstmarginalerna i många bolag.

Om Ingves legat på 4% styrränta senaste 10 åren så hade du inte haft något företag att leda idag.

Det du beskriver är till stor del ett stockholmsfenomen, så är det inte i resten av landet. Vissa regioner, branscher och bland vissa grupper förekommer hög löneinflation. Men inte aggregerat.

Problemet med räntorna, som jag belyst tusen gånger, är att det driver upp skulderna, och därmed bostadspriserna. Att skulderna stiger gör inget om låntagarna har rätt storlek på sin skuld. Men det lutar att upp mot var femte svensk kan ha för hög skuldsättning. (inräknat deras andel av skuld i Brf). Det är ett stort problem som kommer sluta i tårar. Fastighetskrisen -92 gånger två typ. Men det hade enkelt kunnat lösas genom ett skuldkvotstak. Något man borde infört i samband med att Ingves tog steget till minusräntan. Före minusräntan var det nämligen ganska få som hade för hög skuldsättning.

Att inflationen är låg i världen är inte så konstigt. Låg tillväxt, lågt jobbskapande, låg löneinflation, globalisering, digitalisering, lågt resursutnyttjande (dvs hög arbetslöshet) osv har varit kännetecknet globalt senaste 10 åren. Sverige är en liten öppen ekonomi i det här sammanhanget.

Europa är vår huvudmarknad. Vi har tidigare märkt hur exportbolag knorrar så fort kronan blir lite starkare. Varför? Jo för att kunderna där ute går knaggligt och är priskänsliga. Det som gått bra är branscher som gynnats, direkt eller indirekt, av den låga räntan. Privatkonsumtion har gjort att Sverige kunnat växa snabbare än övriga världen. Anledningen är låga räntor. Eller rättare sagt låga räntekostnader.

Men låga räntor är också anledningen till skuld- och bostadsbubblan som gynnat många branscher. Nu på senare tid nybyggnation. Vilket många är glada över. Men jag, precis som du, tycker det är för jävligt då det händer nu när priserna har nått en viss nivå. Dvs det är tillräckligt lönsamt för byggherrarna. Men det är på bekostnad av för hög skuldsättning bland de som köper. Då ska man inte bygga.

MEN, trots att jag ser skuldbubblan, så är jag 100% säker på att Ingves har fört en hel korrekt penningpolitik. Det är våra politiker som gjort fel då de inte har haft stake att ge Finansinspektionen mandat att införa skuldkvotstak. Hade vi haft en skuldkvotstak senaste 10 åren så är det min bedömning att skulden vuxit med 3% istället för 9% om året sedan dess. Men det är inte det mest intressanta. Det mest intressanta är att då hade andelen hushåll med för hög skuldsättning varit försumbara, mot idag kanske 20%. Detta samtidigt som räntorna legat på den nivån som varit.

Sverige kommer sannolikt gå genom en finans- och fastighetskris. Men det är Politikerna, såväl regering som riksdags fel, att det blir så. Inte Ingves. Men de flesta är inte smarta nog att fatta varför. De flesta fattar nämligen inte sambandet mellan ränta-inflation-valuta-tillväxt-jobbskapande. De flesta förstår inte skillnaden mellan effekterna av ett skuldkvotstak och räntehöjningar. Folk förstår inte hur QE fungerar, de vet inte ens skillnaden mellan bankreserves och moneyincirculation på Riksbankens balansräkning. Men de har jäkligt mycket åsikter om hur dåligt QE är. Det är många som tycker, men de är dåligt pålästa.

Du brukar notera att jag inte fattar något men det är helt ok 🙂 Oaktat vems fel det är och hur detta kommer att beskrivas i den framtida ekonomiska historieskrivningen så är situationen den den är och slutstationen börjar ses i närhorisonten. Hur man ska hedga sig är oklart och det går t.ex. inte att shorta svenska bostadsobligationer. Att Ingves envetna och tjurskalliga räntepolitik kommer att vara med bland de skyldiga är solklart. En annan sak som han och många av hans företrädare har skapat är att dopa Sveriges valuta på nedsidan och därmed skapat ett konkurrenskraftigare exportindustri med också ett fattigare folk. Industrin har således inte haft incitament att effektivisera tillräckligt och om vår kronkurs skulle vara på rätt nivå idag troligen inte överleva. Vad vi håller på med nu är att vi ”lånar” konjunktur från framtiden och det kommer att studsa tillbaka mot kommande generationer – finns mycket om detta på t.ex. Realvision.

Föresten har jag hittills aldrig fått ett svar på varför en stockholmsk bostadsrätt (eller i princip hus) ska kosta mellan 1,5 till 4 gånger mer än många internationella metropoler, trots att frågan varit uppe vid samtliga middagar de senaste året. Jag vet ju svaret och det är att alla runt bordet bara har en stor tillgång i sin balansräkning (med åtföljande överdimensionerade skuldsida) och det är boendet och därför vill man inte höra att något är orealistiskt.

Det som man inte förstår rent allmänt när man försöker hålla isär bostadsbubblan från realekonomin i övrigt är ju att allt hänger ihop, det var supertydligt 1990-1994 att ett boprisfall också genererade stora effekter på övriga beteende och många tragedier. Jag tror med visshet gränsande sannolikhet att den nu aktuella bobubblan (som föresten nu alla plötsligt anser vara en bubbla) är mycket, mycket större än den vi såg 1990 genom att vi har en sådan absurd märklig nivå på räntan och därmed så enorma bruttoskulder (som du skrivit om här). Lägg till detta en uppenbar fintech bubbla inkl. diverse andra närliggande branscher så har vi lagt upp bollen för en kombo mellan fastighets- och ”dotcom” kris. Detta vet alla som är med i matchen och ser flödena, värderingar mm. men man dansar på så länge bålet fylls på av vem….ju i huvudsak Ingves OCH hur sjutton kan vi QE i Sverige nu?!?!?!

Jag syftade inte alls på dig… kände du dig träffad?

Fattigare folk? Resor säljer som smör i solsken trots den svaga kronan.

Man måste förstå kopplingen. Hade Ingves höjt räntan kraftigt, så hade kronan stärkts kraftigt, och då tänker många. Ja gud då blir det billigare att resa och därmed skulle resandet öka. Men i själva verkar skulle hushållens räntekostnader stiga mer än vad resan blir billigare. Handelsbalansen skulle sjukna vilket för med sig sämre tillväxt och jobbskapande, så folk kommer i mindre utsträckning ha pengar att resa för.

Att resorna är slutsålda, och stiger i pris, är kvittot på att penningpolitiken fungerar. Dvs den skapar tillväxt och välstånd, trots en svagare krona än vad som är normalt.

Vår industri som inte är konkurrenskraftig stöts bort. Den som finns idag finns pga att den är konkurrenskraftig. Inte pga svag krona. Kronan ger dem bara en push på vägen. Det är inte som på 60-70-talet.

Men du har helt rätt i att vi lånar konjunktur av framtiden. Men inte pga valutan, utan pga att folk gärna lånar och handlar idag, istället för att spara och handla imorgon. 40-talisterna kommer också dö med en mindre nettoförmögenhet än vad de hade kunnat göra om de haft en annan livisstil. Men man kan ju fråga sig. Vem har mest rätt till konsumtionen. 40-taliserna eller deras barn? Det är en subjektiv fråga utan svar.

Priset på en bostad är en funktion av bankens långivning, som i sin tur beror på lånelöftet, som i sin tur beror på bakomliggande kalkyl. Tack vare att den 5-åriga bostadsobligationen ligger lägre i Sverige än många andra länder, och den i sin tur ligger till grund för kalkylräntan i lånelöftena, så beviljas större lån sett till inkomst i Sverige än andra länder. Det gör att priserna är högre. Stockholm har också haft större löneökningar än ex Paris. Det bidrar också till att man får låna mer.

Utomlands finns också en tradition av att peta in mer EK i en bostadsaffär än i Sverige. Man lägger också in en högre amorteringstakt än vad vi gör i Sverige. Det gör att lånet blir mindre.

Mindre lån, mindre priser.

90-94 började krisen bland kommersiella fastigheter. Fastighetsbolag hade högre räntekostnader, än driftsnetto. Men eftersom priserna steg så brydde man sig inte om det. Så ser det inte ut idag.

Idag är problemet snarare att hushållens samlade skuld på 3,000mdr bostadslån + 800mdr andra lån + 500mdr Brf lån= 4,300mdr är så otroligt stor så om vi får en ränteuppgång så stiger räntekostnaderna snabbt, vilket snor pengar av annan konsumtion varpå ekonomin bromsar in kraftigt. Då kommer folk hamna i trångmål när de inte kan betala sina räntekostnader varpå bankerna kallar hem lånen…. och vips har vi en marknad med forcerade säljare och med få köpare med mindre pengar. Kraschen är ett faktum! Sen sprider det sig till det man kalla consumer och business confidence. Dvs de som egentligen har det gått ställt och utan problem, drar öronen åt sig. Det fördjupar och förlänger lågkonjunkturen.

SKULDKVOTSTAK hade varit lösningen. Varför fattar ingen det? Är det för komplicerat?

Inflationen kommer in kraftigt över estimaten. Analytiker förklarar självsäkert vad orsakerna bakom uppgången var. Trots att det är så enkelt för alla att vara efterkloka så kan ingen göra ett estimat om framtiden som blir rätt. Tycker att det saknas en ödmjukhet inför komplexiteten att prediktera inflationen. KPI stiger linjärt uppåt med en supertydlig trend. Alla tror att trenden ska brytas. Alla har haft fel hittills. Det här kommer bli bra.

Att prognostisera inflationen rätt över tid har visat sig vara i princip omöjligt. Det är riktigt! Men det är lika viktigt att diskutera och förstå drivkrafterna bakom, och inte bara ”gissa rätt siffra”.

Inflationstrenden är knappast linjärt uppåt. Den har varit sidledes i många år, och numera tagit ett hopp uppåt. Till stor del pga valutor och annat. Den viktigaste faktorn för priserna är löneinflationen, åtminstone långsiktigt strukturellt, och den har varit flat sedan 2010 i princip.

Kan det inte bli så att när räntan höjs, så bromsar ekonomin kraftigt vilket kommer återgå till att räntan sänks, och vi är inne i en ond cirkel där nuvarande ränta är det nya normala. Vad kommer orsaka att allt kraschar, om räntan håller sig låg.

jo precis.

Dessvärre lär det inte ske synkroniserat. Dvs först stiger räntorna, och räntekostnaderna. De triggar recession och eventuellt fastighetskrasch. Vilket i sig triggar räntesänkningarna. Men eftersom vi redan tvingats in i dåliga tider, så börjar inte folk att shoppa och låna igen, trots att räntorna är låga då det är deprimerade av konjunkturen. Först senare vänder det upp. Riksbanken mfl nollade ju räntorna under Lehman hösten 2008. Men det hindrade oss inte förrän att vara i djup recession 2009. 2010 vände det upp. Sen puttrade det på lite halvdassigt…..

Point being, tack vare att centralbankerna nollade räntorna och tillförde likviditet så varade recessionen bara i ett år. Men lik förbaskat blev det recession. Den lyckades vi inte undvika!

Börsen då…?

1540, ja det kunde ju vara trevligt om det var botten, men lika gärna kunde 1500 bli en botten, men om vi lämnar den tekniska analysen för en stund och enbart lägger örat mot rälsen, så tycker jag en annan ton hörs, att vi ska mycket mer ner, ”börsen är för riskabel”, ”börsen ska ner” börsen …. Kanske är det nu dags att istället positionera sig för en uppgång redan nu som du är inne på också, En sista våg innan recessionen. eller så är det att ligga tre steg före, vilket sällan lönar sig utan ett steg före kan räcka.(Nyår?)

Vad jag vill ha sagt är att , när nu ”alla” uttrycker en oro, brukar ju vara en vändpunkt, eller?

Vix och guld är ner igen. m.m

Svårt att säga… personligen är jag lite contrarian lagd!

Nu är jag ingen bolåneexpert. Men det verkar som att ett flertal banker erbjuder 5 års bolån på ränta under inflationsmålet. Är det inte öppet mål att binda räntan här? Om man nu har en gnutta förtroende för Ingves..

Mvh

Simon

Jo det känns inte så fel….