Lugn vecka på makrofronten. Fokus på Kvartalsrapporter.

Riksbanksmöte….. tror de kommer fortsätta att guida markanden mot höjning i sep alt dec.

Tyska IFO och Amerikansk BNP för Q1 senare i veckan.

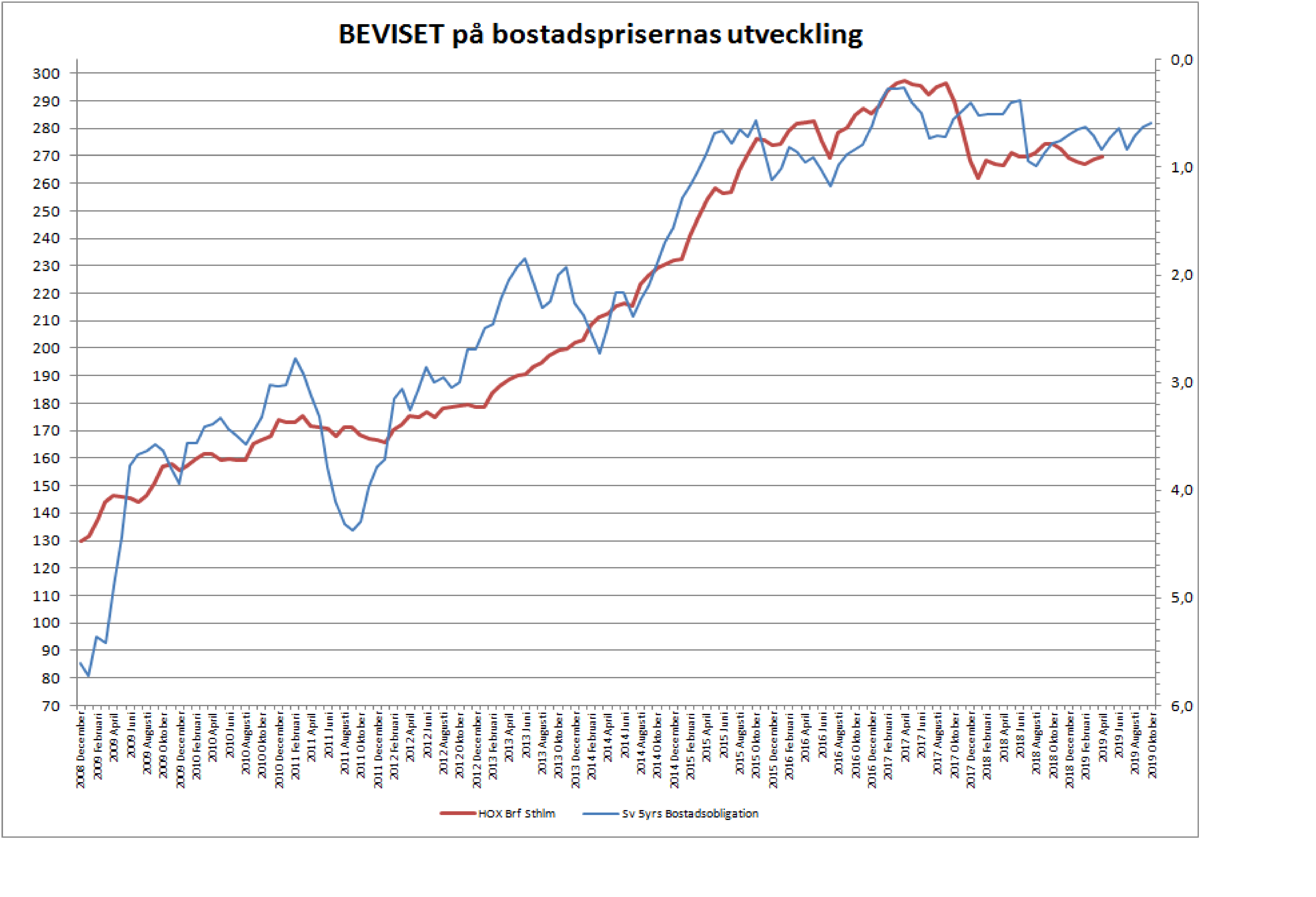

Förra veckan kom Svensk data över bostadspriserna från HOX/Valuegard. Den var genomgående positiv. Vilket den ska vara så här på vårkanten av säsongsmässiga skäl. Dessutom, jag tillhör ju en av dem som ständigt Hemnet knarkar, följer budgivningar och går på en och annan visning… inte för att jag ska byta bostad utan bara för att det är roligt. Dessutom ger det mig en känsla för var marknaden är på väg. Låt mig säga så här… jag har inte behövt läsa nån data hur marknaden har utvecklats under våren…. det har jag förstått ändå.

Chartet visar att priserna kan fortsätta upp 3-4%. Inte orimligt fram till i höst. Då går vi in i en säsongmässigt svagare period.

Vad hände med bostadsobligationen? Jo den ligger kvar kring 0,6%.

Det intressanta under förra hösten var det branta fallet på långa statspapper i USA. Något som smittade till Europa, och så även Sverige. Den Svenska 5åriga statsobligationen föll från +0,2% till -0,3%. Den sätter ribban för de 5 åriga bostadsobligationerna. MEN den 28 mars bottnade den ur och har nu rört sig upp mot -0,2%. Helt i samklang med Europa och USA. Men detta har inte fått någon inverkan på Bostadsoblisen. Det är inte så konstigt, då bostasdoblisen i princip har stått stilla genom detta. Det är spreaden som förändrats. Den var som högst uppe i nästan 100 punkter. Nu är den på 80 punkter. Normalt är 50 punkter. Så egentligen kan 5yrs statspapper gå mot +0,10 utan att det händer nåt. Fortsätter den högre än så lär den dra med sig bostadsoblisen…..

Var är räntorna på väg? Det är uppenbarligen en kombo av Europeiska och Amerikanska långräntor, och Svensk penningpolitik. Jag tror ju att Ingves höjer till 0% under 2H19, vilket isolerat borde innebära att en svenska 5 årig statsoblis handlas till c1,0%. Men tittar man på spreadarna i Europa och USA, och översätter det till lilla Sverige så blir det 0%, dvs ungefär där vi är idag. Nu tror jag att långräntorna är smittade av 1, svag konjunktur och 2, duviga centralbanker. I takt med att Nr 1 börjar vända bort så ger det press på räntorna. Vi ser det hända redan idag. Under 2020 är risken överhängande att centralbankerna får vända på kappan och bli desto hökigare (givet att tillväxt och löner växlar upp igen) och då försvinner även argument Nr 2. Konklusionen av detta är att på kort sikt, typ kommande 6 månader lär 5yrs Svensk statsoblis hålla sig kring 0%, medan på 18-24 månaders sikt kan den gå mot 1,0%. Översätter vi detta till bostadsoblisen så väntas den vara oförändrad närmaste 6 månaderna, för att riskera gå mot 1,5% inom 18-24 månader. Det senare innebär en press på bostadspriserna med ungefär 10% mot idag. Detta är alltså ingen prognos, utan mer ett scenario tänk. Vi får helt enkelt hålla oss löpande uppdaterade!

Oljan, herregud alltså! Sicket drag. Rent tekniskt är man positiv så länge som 70 håller. Men det finns alltid orosmoln, Saudi, Amerikansk produktion etc. Samtidigt, tänk att efterfrågan ändå är så pass god i rådande soft patch. Vad händer med efterfrågan om tillväxten växlar upp? Det gäller att hålla koll på lagernivåerna helt enkelt.

Nedan chart tycker jag är intressant!

Den visar att Kina ingalunda mjölkar världen, utan att Bytesbalansen sedan 2015 fallit och är snart noll. Förklaringen är inte svag tillväxt från omvärlden, dvs lägre export, om någon nu trodde det. Nej förklaringen ligger i en faktor. Kinesiska hushållen. Tar man Antal som jobbar X deras lön, så har den vuxit till sig fint senaste åren. Faktiskt bra mycket snabbare än inflationen där borta, så de har realt fått det bättre. Vad händer då? Jo de börjar få råd att göra saker. Vad händer då? Jo de köper inte bara inhemska produkter utan importerar också mer (därav sjunker handelsnettot för varor ovan). Men sedan 2014 så är det faktiskt en hel del kineser som börjar turista utanför landets gränser. Turism i ett land är samma sak som export (dvs bra för BNP och bytesbalans) medan om egna medborgare åker utanför landet så är det tvärtom, dvs dåligt för BNP och bytesbalans, och får samma inverkan som import. Så rikare kineser som konsumerar importerade produkter och turistar utomlands, tycks förklara en stor del av att bytesbalansen går från 300mdr dollar till nära noll.

Det finns ett annat land som uppvisar liknande mönster senaste 1o åren, vet ni vilket? Låt mig ge en ledtråd ” Det är ett land som trots svag valuta (vilket gjort stora delar av befolkningen ursinnig) konsumerar mer importerade varor och åker på mer utlandssemester än någonsin”

Nedan chart är också intressant. Den visar hur stor andel av befolkningen som får landets medianinkomst, och därför visar hur jämnlikt det är.

Den visar, föga förvånande, att Sverige är jämnlikt. Dvs att en stor andel av befolkningen har en inkomst som lirar med medelinkomsten. Samtidigt finns det många länder som är lika rättvisa, så vi är inte bäst i klassen. Den visar också, föga förvånande, att mer underutvecklade länder, är mer orättvisa. Men mest intressant är USA, som är så extremt orättvist. Medianinkomsten ligger på 33,000/år. Men bara 50% har den typen av inkomst. Det borde vara upp mot 70% om det varit lika ”rättvist” som i Europa. Men frågan är om medelinkomsten hade varit lägre i så fall? Leder rättvisa till lägre inkomster? Det är en intressant diskussion. Vad vi i alla fall vet är att de aggregerade lönerna i USA, sett till Sales, Earnings eller BNP om du så vill är de lägsta sedan man började mäta. Kapitalisterna är vinnarna, Löntagarna förlorarna. Är du dessutom en löntagare i USA som saknar utbildning, bor på fel ställe, eller jobbar i fel sektor… då är det inte kul!

Njut av solen! Äntligen!

Noterar att både Danmark och Norge är bättre och mer ekonomiskt jämlika länder än Sverige. Danmark främst med större andel hushåll med medianinkomst och Norge har även de något större andel men framförallt enormt mycket högre medianinkomst.

Så sant så!!!

Ang jämlikhet i inkomster:

Diagrammet talar om hur stor andel av befolkningen som ligger inom 50-200% av medianinkomsten. Jag tycker det är svårt att dra slutsatser av bilden utan att titta närmare på fördelningen och andra faktorer såsom t.ex befolkningspyramiden och sysselsättningsgrader. Om fördelningen av inkomster inte är normalfördelad utan istället skev, då kan väl slutsatsen bli att bilden inte ger ett bra underlag för jämförande slutsatser?

Det florerar mycket debattmaterial just nu (inte konstigt i Sverige eftersom en större översyn av av det svenska skattesystemet aviserats) som handlar om inkomstojämlikhet. Det som stör mig är att den största orsaken till att ojämlikheter ökat på senare tid är den förda penningpolitiken. Och att politiker (ytterst populistiskt) förefaller vilja möta detta med ett ökat inslag av konfiskatoriska skatter på privat egendom. Min åsikt är att det är oerhört viktigt att vara stringent i analysen av orsak-verkan i debatten kring inkomstojämlikhet. Därför reagerar jag litet när det framställs (vad som i alla fall för mig framstår som) förenklade analyser, bilder och samband. Missförstå mig rätt, material och synpunkter är välkomna, men skulle gärna se ett litet mer djuplodande inlägg i framtiden i frågan 🙂

Jag håller helt med. För att kunna dra några egentliga slutsatser så måste det till ett bättre underlag.

Jag hade egentligen ingen ambition att med grafen säga att det är si eller så. Det förekommer avvikelser på nationell nivå som gör att man inte kan jämföra äpplen och äpplen.

Men just i fallet med USA, så är det ganska talande för deras problem. Medelinkomsten är såklart hög för att den dras upp av många som tjänar väldigt bra. Det hade nästan varit bättre att titta på MEDIAN inkomsten. Men hur man än vrider och vänder på det så är USA ett polariserat land. Med en arbetslöshet på 3,8% borde alla vara väldigt nöjda och glada, men det är dem inte. Där vet vi vad problemet är.

I Sveriges fall är det inte så. Jag skulle säga att Sverige är ganska jämnlikt. Det som är ändå lite märkligt är att kapitalägarna gynnas framför arbetstagarna. Det finns ingen logik där. Samtidigt kan man hävda att det inte är så orättvist, om man tar in bolagsskatt PLUS skatt på utdelning, typ 20% + 30%. Då är vi i nivå med hur höga inkomster beskattas.

Vad gäller penningpolitiken så håller jag som du kanske vet inte riktigt med. Låga räntor har gjort att våra räntekostnader varit låga, vilket gjort att vi kan konsumera mer på annat. Det har skapat tillväxt, som har skapat jobb. Något som alla varit förtjänta av.

Visst, många har blivit miljonärer på pappret. Men hur har det förändrat deras liv? Inget skulle jag säga om man bor kvar i samma bostad. Det som gjort livet lite trevligare är de låga räntekostnaderna. Hur skulle deras liv förändras om värdet på bostaden halverades? Inte alls, om man ser det isolerat. Men anledningen till prisfallet borde bero på en ränteuppgång, vilket ökar räntekostnaderna, och gör att man har mindre över till annat. Så ur den aspekten får folk det lite sämre. Men det handlar inte om själva värdeminskningen i sig.

Sen kan man alltid hävda att säljer någon sin bostad, och köper nåt billigare eller hyr, så är förmögenheten i allra högsta grad på riktigt. Men ur ett samhällsekonomiskt perspektiv så blir det ingen förändring, då det måste finnas en köpare av bostaden, varpå den personen binder upp kapitalet.

Orättvisan egentligen handlar om att har två personer samma disponibel inkomst, fast där den ene hyr en dyr lägenhet, medan den andra betalar 1% på lånet efter ränteavdrag och bor billigt, så är det inte så rättvist. Dvs att val av boendeform gör att den ena har mer över varje månad att spendera på annat. Det kan man alltid diskutera. Å andra sidan så blir det lite äpplen och päron, då den som äger sin bostad bär en risk. Dvs om räntorna går upp kraftigt, så är situationen helt plötsligt den omvända. Är det då orättvist på andra hållet?

Problemet är väl att med riksbankens nya penningpolitik har marknadsrisken för större räntehöjningar nästan försvunnit. Därför är det också rimligt med minskade ränteavdrag samt återinförd fastighetsskatt i någon form för en rättvisare bostadsmarknad.

För sparande har vi generellt dubbelt så hög beskattning som ett EU-genomsnitt i och med 30% på både reavinst och utdelningar. Visst har konstruktionen med KF och ISK varit väldigt gynnsam de senaste tio åren men när nästa börskrasch kommer så blir det nog mindre kul att betala schablonskatten trots kraftig värdeminskning av sina tillgångar.

Personligen förordar jag ett enkelt skattesystem utan ränteavdrag, rotavdrag, rutavdrag, bidrag till elcyklar eller solpaneler etc. Både KF och ISK slopas också. Sedan återinförs en fastighetsskatt på lagom nivå samt skatten på sparande och utdelningar halveras till 15%. Detta skulle ge mindre incitament till överbelåning för bostadsspekulation och SMS-lån samt större incitament att ta ansvar för sin egen ekonomi.

Vad tycker du om skuldkvotstak?

Historiskt har svenskarna varit dåliga på att köpa tjänster. Det finns nåt jante över att man ska göra allt själv. Det är inte optimalt ur ett samhällsekonomiskt perspektiv. Dvs om du är advokat är det bättre att du sitter över på kontoret och hjälper andra, samtidigt som snickaren är hemma hos dig och jobbar, än om du går tidigt från jobbet för att snickra, och snickaren sitter hemma och googlar över hur han ska göra med sitt testamente. Rot och rut har ökat tjänsteinnehållet i svensk ekonomi. Det har dessutom fått bort mycket svart jobb, vilket ändå är bra, då de som jobbar svar inte får pension eller anställningens trygghet, och de som köper tjänsterna inte har juridiskt eller försäkringsmässigt skydd. Detta tycker jag är rätt goda effekter. Men på sikt kanske vi kan fasa ut Rot och Rut om tjänstesektorn klarar av att stå på egna ben.

Fastighetsskatten är många positiva till….. men rent generellt tycker jag det är galet att beskatta stock mot flöden. En fastighet som du bor i avkastar ju inget, och ändå ska du dega för den varje år. Eftersom du degar med din lön, så är fastighetsskatten en förhöjd inkomstskatt. Så när vi pratar fastighetsskatt så borde vi egentligen prata inkomstskatt. Är det den vi vill höja. Jag säger inte att vi inte ska göra det. Bara att diskussionen blir rätt. För någonstans tror jag att fastighetsskatten vill komma åt höginkomsttagare som bor i stora dyra hus, och skona låginkomsttagare som bor i små enkla radhus. Problemet är att det finns pensionärer med skrala inkomster som bor i stora dyra hus, och höginkomsttagare som valt att bo i hyresrätter. Om själva syftet med fastighetsskatten är att komma åt dem med stora inkomster, då blir det mer exakt att rikta udden genom inkomstskatten.

Eftersom vi har schablonbeskattning i form av KF och ISK oavsett avkastning bör vi ha något liknande för fastigheter. Det finns ju dessutom i de flesta länder eftersom det inte går och flytta fastigheterna vilket man kan göra med sitt kapital.

Skattesubventionering av vissa branscher är helt förkastligt i en marknadsekonomi.