Idag kommer US Service PMI och imorgon kommer ISM Non-mfg. Vi vill se hur låga räntekostnader och jobbskapande driver tillväxten i Amerikanska ekonomin. På fredag kommer jobbdata. Nästa onsdag ska Trump skriva under Fas1 avtalet.

Återkommer med datan.

Kommer vi få ett nytt krig i Mellanöstern? Vet inte. Men om jag känner taktikern Trump rätt så tänker han inte starta ett krig som får börsen på fall under ett valår. Däremot visar han säkert musklerna som överbefälhavare. Det brukar gå hem hos en del väljare.

Jag köper den här dippen. Jag tror inte vi har sett januari toppen ännu…. därmed inte sagt att vi kan tappa nån procent till.

——

Us Service Pmi kom in på 52,8 mot flash 52,2 och fg 51,6…. improving! Imorrn kommer Ism non-mfg…

——-

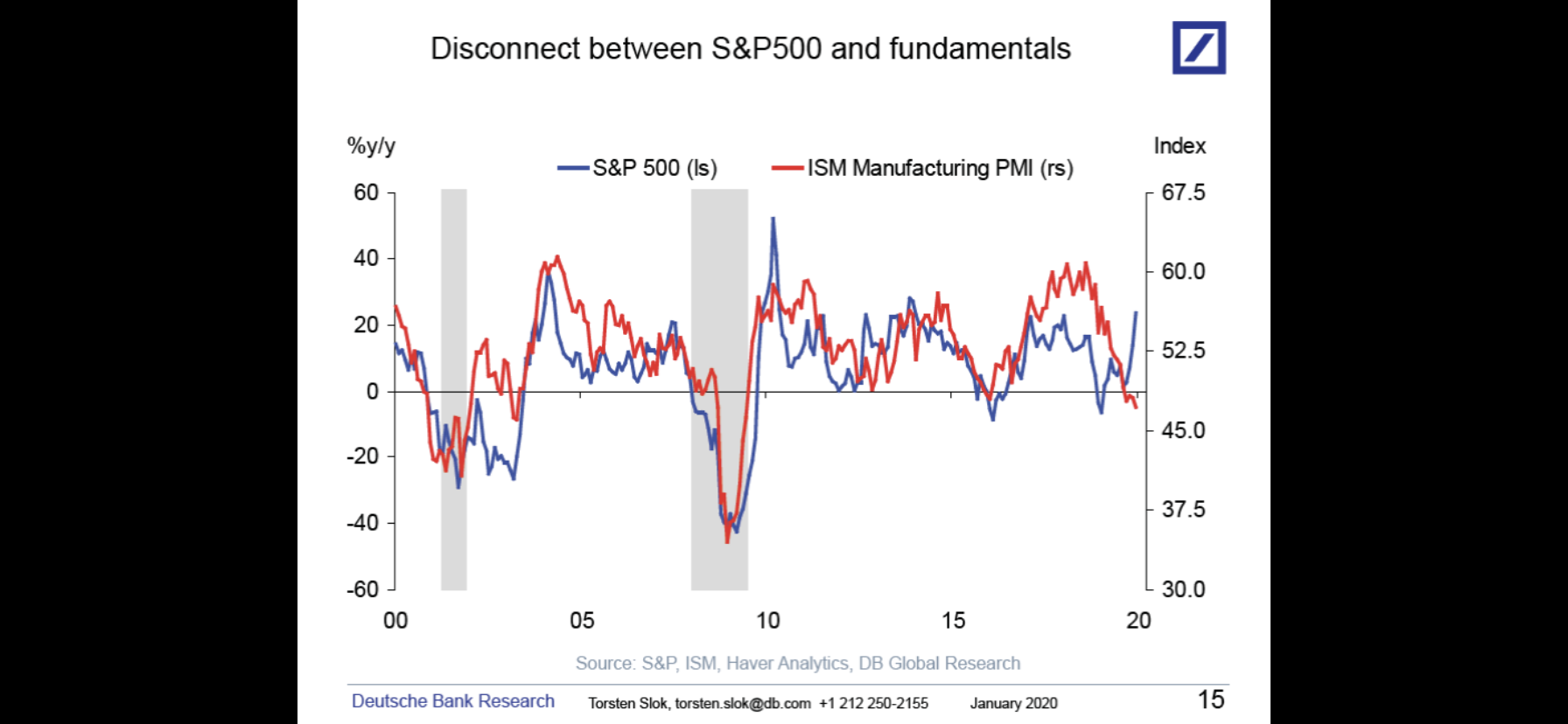

En inte allt för järv gissning är att korrektionen i Q1 kommer handla om nedan chart. Dvs de kommer konvergera genom att Ism stiger och börsen sjunker…

ISM non-mfg kom precis in på 55,0 mot väntat 54,5 och fg 53,9. Superstarkt! Jobbskapande och låga räntor göder amerikanska ekonomin.

När marknaden väl skakat av sig Iran bruset så kommer det att fortsätta upp!

————————————

Har ni noterat att CNY fortsätter att stärkas. Nu senast på 6,93. Vi har ett stöd här på 6,92 som om det bryts ger en push åt marknaderna. Det skulle i så fall rent tekniskt innebära att vi tar fart mot 6,82-6,85. Något jag räknar med vid avtalsskrivningen. Detta är också min målnivå. Därefter efter det knepigare. Innan hela handelskrisen började låg vi på 6,30. Det känns långt borta. Men vi låg på 6,70 i maj innan handelsbråket kasejsade. My take är att handelsavtalet i nästa vecka leder till 6,84ish…. men inte längre, och därefter är det sell on news….. men att framåt sommaren kan vi kanske nå 6,70 vilket alltså ger bränsle till uppgången efter korrektionen.

——————-

Hej GaStan! Tack (än en gång) för en fantastisk blogg med kvalitetsinformation. Skulle du kunna förklara lite om detta ämne i något kommande inlägg?

http://cornucopia.cornubot.se/2020/01/riksbankens-repor-langt-varre-under.html

/Jonas

Sorry att jag inte hunnit svara.

Korta svaret är att oron är felriktad.

Under Lehman krisen slutade bankerna att lita på varandra. Man visste inte vem som satt på toxic assets eller ej. Lehman visade ju att AAA rejtade papper blev ju värdelösa. Svenska banker vågade bara låna ut till och av Riksbanken som fick skruva på sina likviditetskranar.

Det som hänt senaste 5 åren är inte samma sak. Det handlar om svensk QE. För att göra förklaringen lite lättare, tänk dig att Sverige kört en balanserad budget under de här åren. Riksgälden som ger ut statspapper har netto vara sig ökat eller minskat statspapper.

Riksbanken balansräkning består enkelt uttryckt av en tillgångssida med statspapper, och två poster på skuldsidan, money in circulation och bankreserves (BR) Innan QE var BR noll. Money in circulation ökar varje år med nominell tillväxt i ekonomin, dvs real bnp plus inflation.

När man påbörjade QE så handlade det inte om att öka penningmängden i takt med att ekonomin växer, utan tvinga ner räntorna och skapa spridningseffekter. Ett annat ord för detta är asset inflation, numera känt under termen TINA. Man tryckte pengar för att köpa upp befintliga statspapper. Innan QE ägdes dem av privata sektorn. Du och jag. Oftast i våra pensionsportföljer och hos försäkringsbolag. Men för enkelhetens skull tänk att det är du och jag. Riksbanken trycker pengar och köper ditt statspapper. Du får kontanter. Riksbanken lägger in statspappret på tillgångssidan i sin Balansräkning. Du går till banken och sätter in dina pengar på ett konto. Då hamnar dina pengar på bankens skuldsida. Men balansräknibgar måste balansera. Ditt belopp matchas av en post på bankernas tillgångssida som också heter Bank reserves, som är en fordran på Riksbanken. De har en skuld till dig. På Riksbankens skuldsida finns posten bankreserves, som är en skuldpost till bankerna. Den matchas av statspappret på tillgångssidan. Ett statspapper är en fordran staten.

Så det handlar inte alls om brist på förtroende eller brist på likviditet. Snarare tvärtom. Privata sektorn har idag ca 2,000mdr kr i likvida medel hos bankerna.

När ett statspapper förfaller så finansierar staten, genom riksgälden, detta genom att sälja en ny. Om man inte väljer att köra budgetöverskott. När Riksbanken kör QE adderar man nya papper utöver de som förfaller. Man ökar balansrökningen. Om man kör QT så kräver man in pengarna och makulerar dem. Då tvingas privata sektorn att ta ut sina pengar och köpa det nyemitterade statspappret, så att gälden kan betala riksbanken. Då går hela processen åt andra hållet. Sen kan Riksbanken, ungefär som nu, köra en mellanvariant. Man vare sig ökar el minskar BR, men man rullar över det som förfaller i nya grejor. BR står stilla… det är vad vi sett senaste åren.

I Usa höjde man räntan 9ggr och sen körde QT ovanpå det. Pressen blev för stor och fick vända på klacken. Man sänkte 3 ggr och påbörjade ny QE, men som man inte vill kalla för QE trots att det i princip är samma. Detta är inte jämförbart med det som händer i Sverige.

Jag hoppas det klargjorde något!