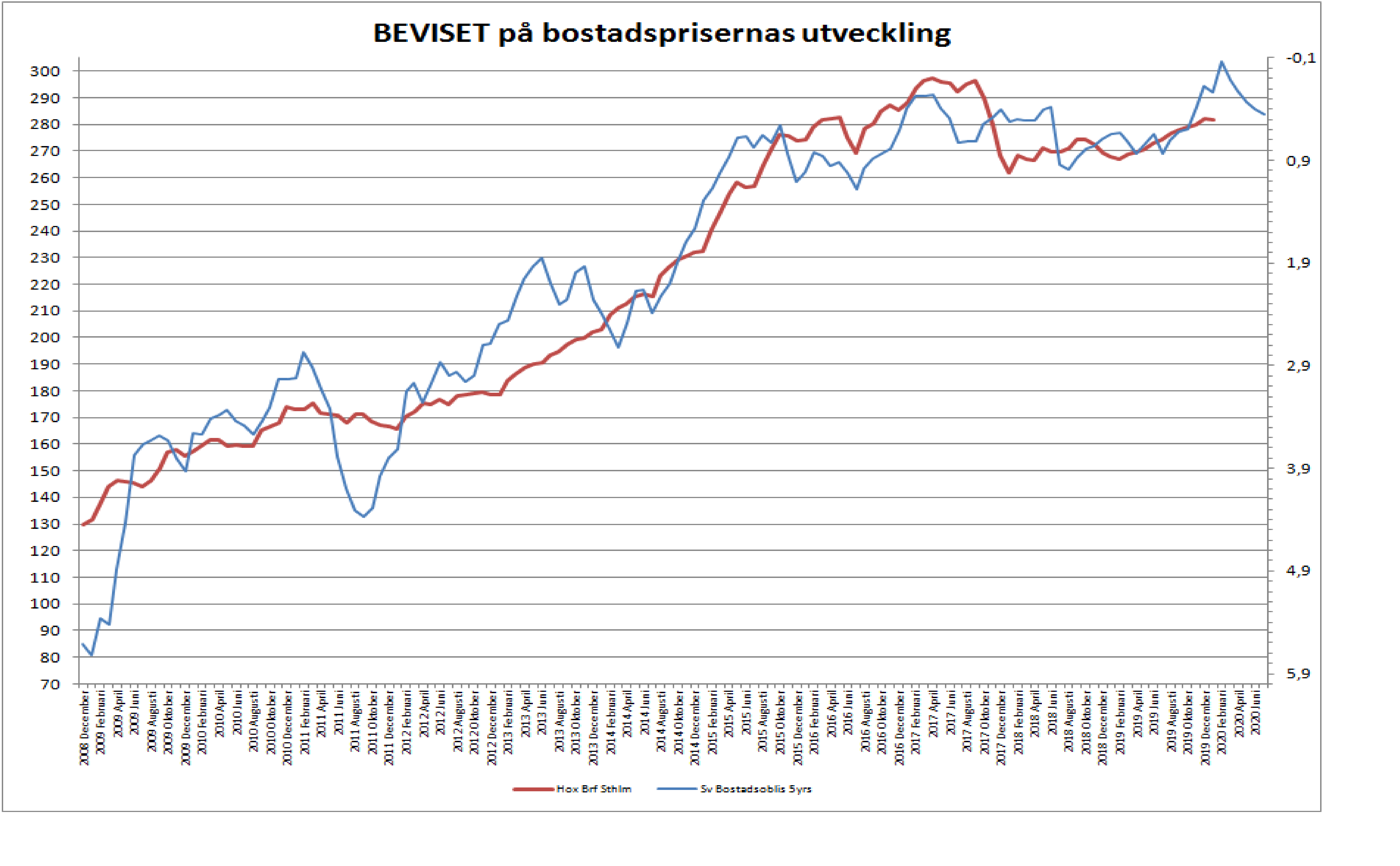

Hox Valuegard kom in med priser för december och de var i stort oförändrade. December är ingen stor månad. Januari och februari däremot är säsongsmässigt starka månader så det kommer att bli intressant.

Givet bostadsoblisen finns det en uppsida nu under Q1 prismässigt. Dock har ju ränteläget globalt varit stigande sedan september förra året, och svenska bostadsobligationer har hängt med upp. Av den anledningen väntar jag mig oförändrade priser på bostadsrätter i huvudstaden i sommar jämfört med idag.

Börsen står stilla idag. USA är ju stängt. Så länge som vi håller oss ovan 1770 är jag positiv. Egentligen börjar det osa bränt redan om vi bryter ner under 1800…. Jag ser cirka 3% ytterligare uppsida på diverse index. CNY har varit en viktig faktor, men jag är rädd att givet 1, dess tekniska bild samt 2, Fas1 avtalets utformning, så har den i stort sett gått färdigt.

Börsen går aldrig ner bara för att den är dyr. En dyr börs kan alltid bli dyrare. Men om det kommer dåliga nyheter som inte marknaden väntat sig. Då faller den för att den är dyr.

Det som kan komma att driva rekylen i Q1 är framförallt rapporterna. Q4 var inget starkt kvartal, och besvikelser relativt värderingarna idag kan på sina håll göra riktigt ont. Marknaden har liksom tagit ut ett starkt 2020, vilket stämmer. Men verkligheten i det korta perspektivet lirar inte. Jag är inte heller säker på att ledande makrodata kommer skjuten som en kanon i det korta perspektivet, utan det kommer först senare. Det skulle också göra marknaden lite nedstämd relativt den diskade optimismen.

Sen vill jag ha sagt…. Sett till riskpremien i marknaden, typ inversen av fwd PE minus långräntan så är inte aktier dyra. Jag tror på 10% vinsttillväxt i år (uppdelat på typ 0% i Q1, 5% i Q2, 15% i Q3 och 20% i Q4.. vilket alltså kommer avspeglas i den hårda laggande makrodatan, och borde därför göra att den mjuka ledande makrodatan ligger ca 2-3 månader före. Bra ISM New order i Q2 alltså)…. och så länge som riskpremien är högre än 3% så är vi i en buy the fucking dip marknad.

————

Räddhararna har shoppat långa obligationer sedan i julas. 10-åringen har fallit en bit från 2%. Detta håller tillbaka aktiemarknaden. Frågan är om den har gått klart? Skulle 10-åringen vända upp härifrån, vilket inte är osannolikt, så kan det trigga nästa rörelse uppåt på börsen. Gärna parallellt med att CNY stärks något. Ska OMX ner och bryta genom 1770 så väntar 1,50% på 10- åringen. Detta borde ändå vara mindre sannolikt.

Kan Flash PMIs på fredag fånga någon form av optimism kring handelsavtalet. Kan det vara en trigger för nästa ben uppåt… eller blir det ännu ett jack nedåt som punkterar marknadsoptimismen?

——————

Ha en trevlig vecka!

Som alltid hög kvalitet på denna blogg, tack! Tror du bostadsobligationen hade prisats annorlunda med en långt högre statsskuld? Uppenbarligen speglar väl inte priset på bostadsobligationerna någon uppfattad risk på bostadsmarknaden. Å andra sidan, enligt SEB har 50% av svenskarna inga lån och endast 4% har mer än 3 mkr.

Jag tror inte det. Titta på räntorna och spreadarna i ex Grekland och Italien.

Bostadsoblisarna är faktiskt ganska normalt prisade. De brukar handlas med ca50 prickars skillnad mot dito statspapper. Jag skulle säga att de prisar in vare sig extrem risk åt endera håll.

Det är statspapper som har en extrem prisning.

Man bedömer inte risken i bostadsmarknaden efter hur många friska låntagare där är, utan hur många. Sub prime lån fällde Lehman som startade förra lågkonjan. 12% var subprime. Hälften av dem klarade inte sina räntekostnader och amorteringar. Jag tror ca40% av amerikanerna ägde sin bostad och hade lån. Det betyder attca 2,4% defaultade på sina lån. Det räckte!

Hej! Har läst din blogg några månader nu och tycker du skriver väldigt bra och verkar extremt kunnig. Hur går dina tankar kring coronaviruset och dess påverkan på börsen?

Tack, vad kul att du läser och gillar!

Jag är ju ingalunda expert på virus och pandemier…. men jag tror det är brus. Inget att bry sig om!!!

Börsen styrs av aggregerade vinster på global nivå, och för att de ska påverkas behöver vi en rejäl sättning i världsekonomin. För att detta ska hända pga Corona så behöver vi en confidence shock utan dess nåde, på både consumer som business nivå i princip överallt. Det fick vi inte ens med SARS eller Ebola. Dvs det är en grej att alla läser om det och säger usch och fy och känner lite obehag, men de går ändå ut och äter middag på restaurang på kvällen, klickar hem en ny tröja och byter bil i helgen. Samma beteende på jobbet. Det är ingen som säger att vi skrotar den där produktlanseringen, eller nykreteringen, pga Corona.

Sen finns det ju nyanser av det. Blir Corona wide spread i Kina, och verkligen slår negativt i Kina, så kommer vi känna av de ekonomiska konsekvenserna. Men det är hanterbart skulle jag säga.

Men visst, allt kan hända, men det är inte troligt.

US flash PMI imorrn är viktigare!