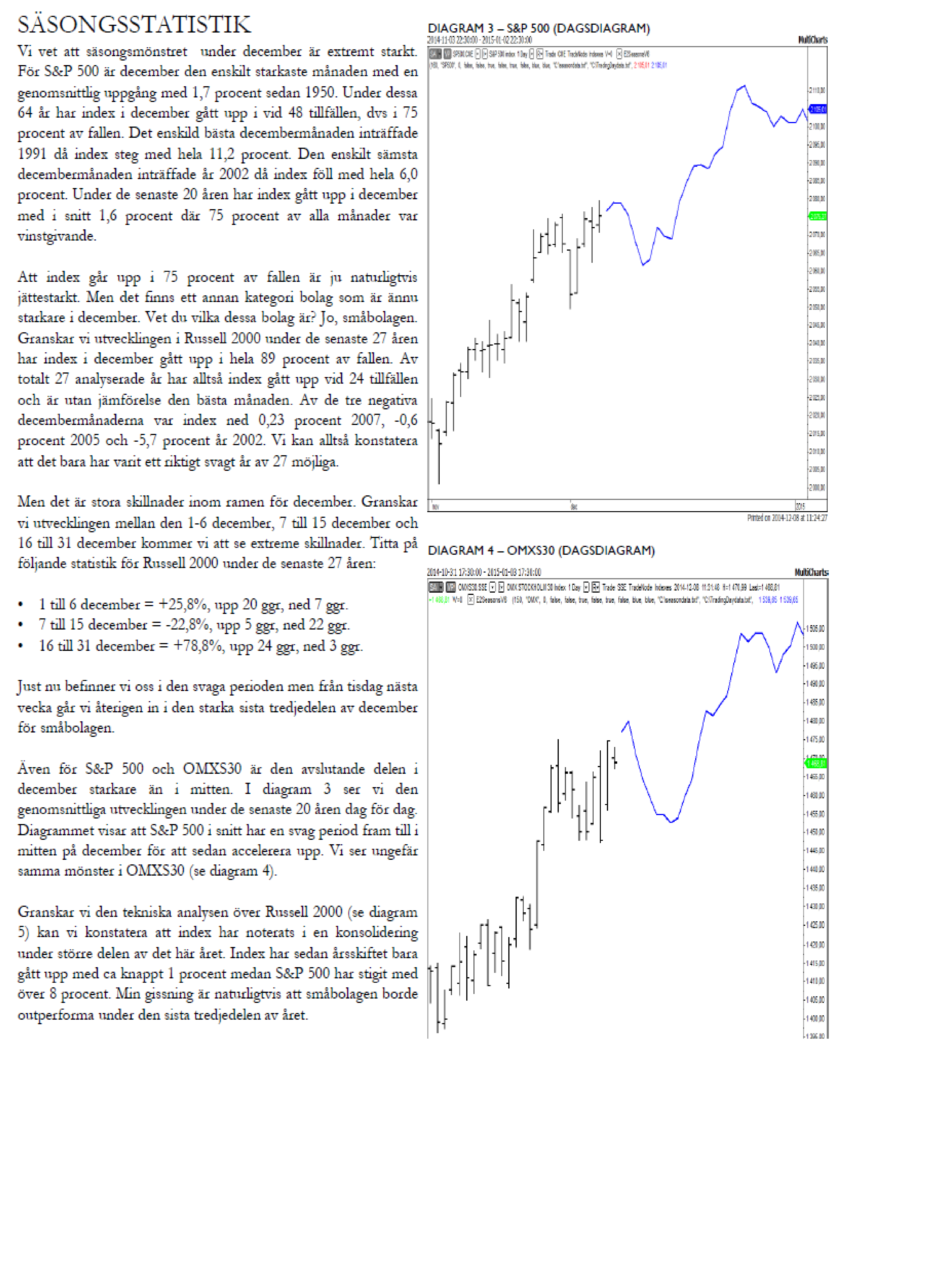

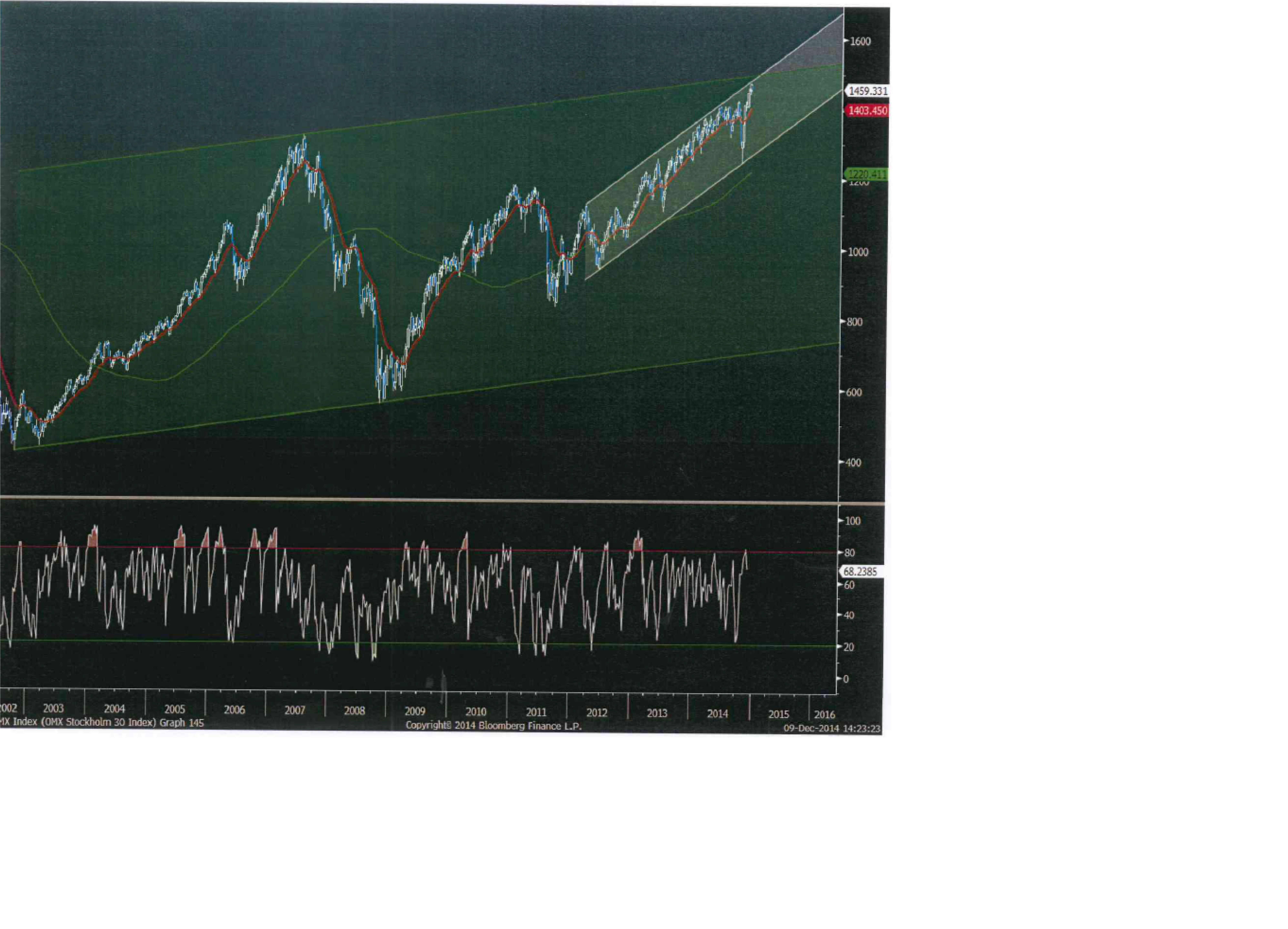

OMX fortsätter att, i mina ögon, att samla kraft inför en rörelse uppåt. Exakt vad som är botten nivån inför detta är svårt att säga. Det finns stöd kring 1410 och ända ner till 1380. Så länge som den senare är intakt så är jag positiv. Därmed inte sagt att vi ska ner dit. Det kanske är botten vi ser idag? Just att börsen, främst SPX, skräms med sin svaghet, gör mig ännu mer positiv. Jag är positiv av taktiska skäl och köper idag!

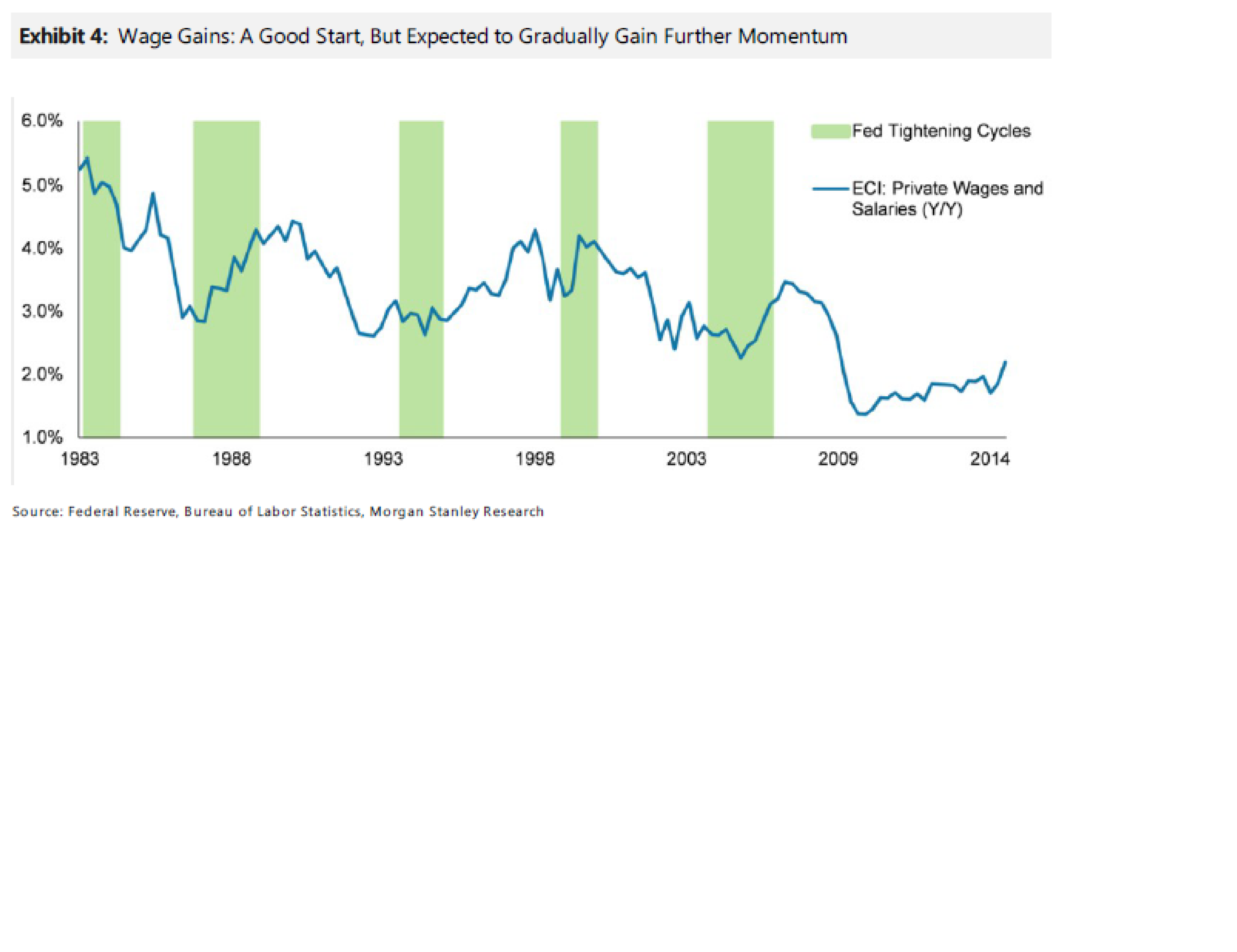

I USA förra veckan kom en del data. Retail sales var väldigt stark, och anledningen sägs vara att hushållen gynnas av de låga oljepriserna, lönerna börjar stiga på sina håll och det skapas jobb. Trevligt såklart, och lär hålla i sig ett tag till. Michigan indexs som mäter konsumentförtroendet bekräftade också detta genom att komma in på 8 års högsta, 93,8.

Den starka dollarn och de låga oljepriserna gör att importpriserna sjunker. Importpriserna kom in på -2,3% YoY, förvisso mindre än -2,8% som var väntat, men ändå väldigt disinflatatoriskt. FED noterar såklart att jobbskapandet är starkt, och att löneinflationen bubblar, samtidigt gör de svaga importpriserna att inflationen håller sig på mattan ett tag till. Å andra sidan blir den amerikanska konsumenten ännu starkare vilken kan få konsekvenser för kärninflationen längre fram. Jag läste någonstans att en nedgång på oljan på 40%, indirekt skapar 1 miljon jobb i USA (genom att ökad köpkraft skapar arbetstillfällen). En annan aspekt är att den inhemska skifferoljan får problem.

Läs gärna den här om Skifferoljan… allt går så sjukt snabbt idag!

http://flutetankar.blogspot.se/2014/12/mer-kris-for-usas-skifferolja.html

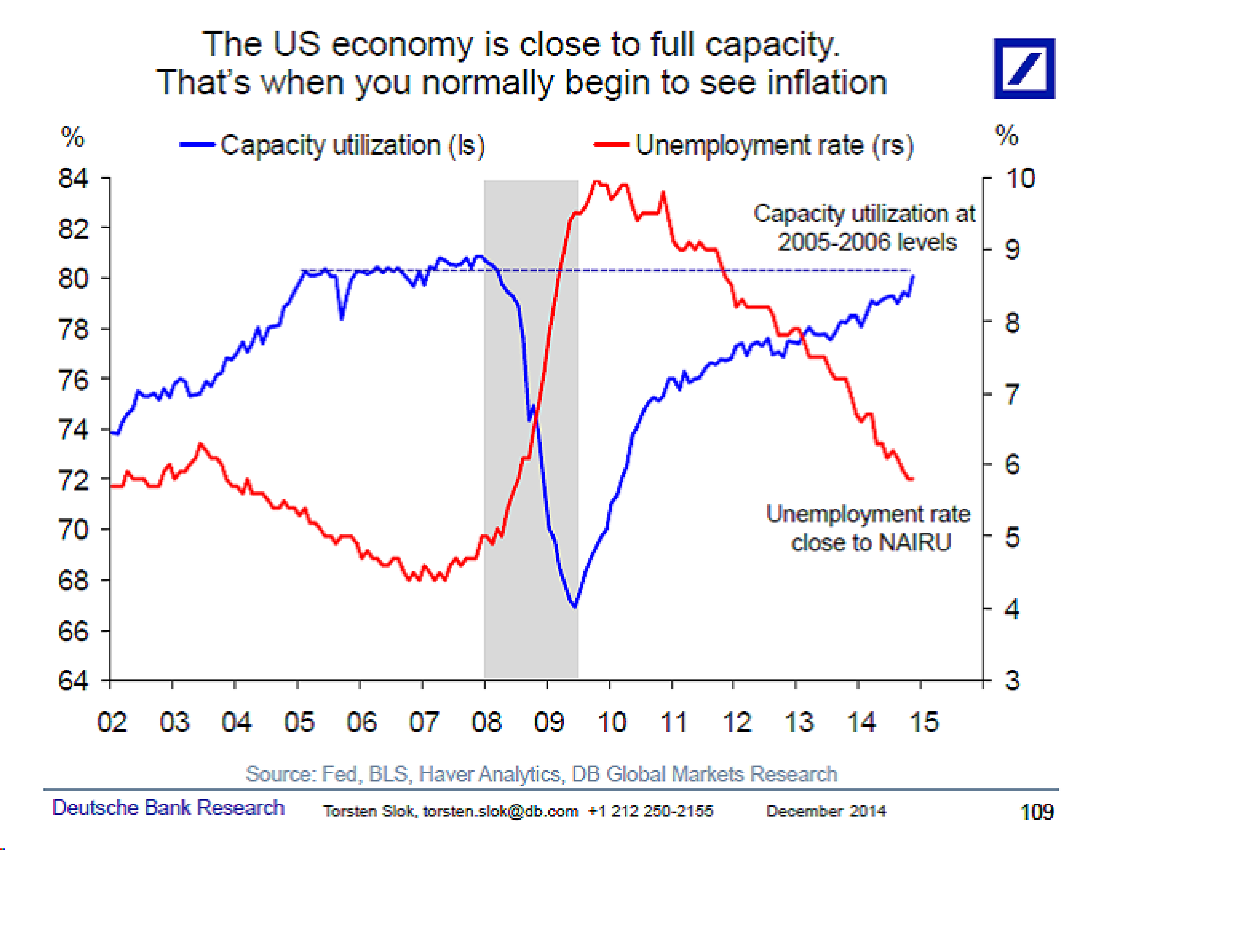

Ett svagt oljepris är som sagt positivt för världsekonomin, se nedan (blanda inte ihop detta med att oljan är leding, för det är den inte. Oljan är laggande, och därmed är den svag idag pga av det som varit, dvs kraftig ökning av skifferolja, stark dollar, och svag Europa och Asien). MEN, dagens svaga oljepris får implikationer på framtiden, enligt grafen nedan. Analysen av detta är alltså, sjunker skifferoljeproduktionen under de närmaste två åren pga av det som händer, och stiger tillväxten globalt, bla till följd av dagens låga oljepriser, då kommer det här medföra att oljepriset, allt annat lika, stiger längre fram.

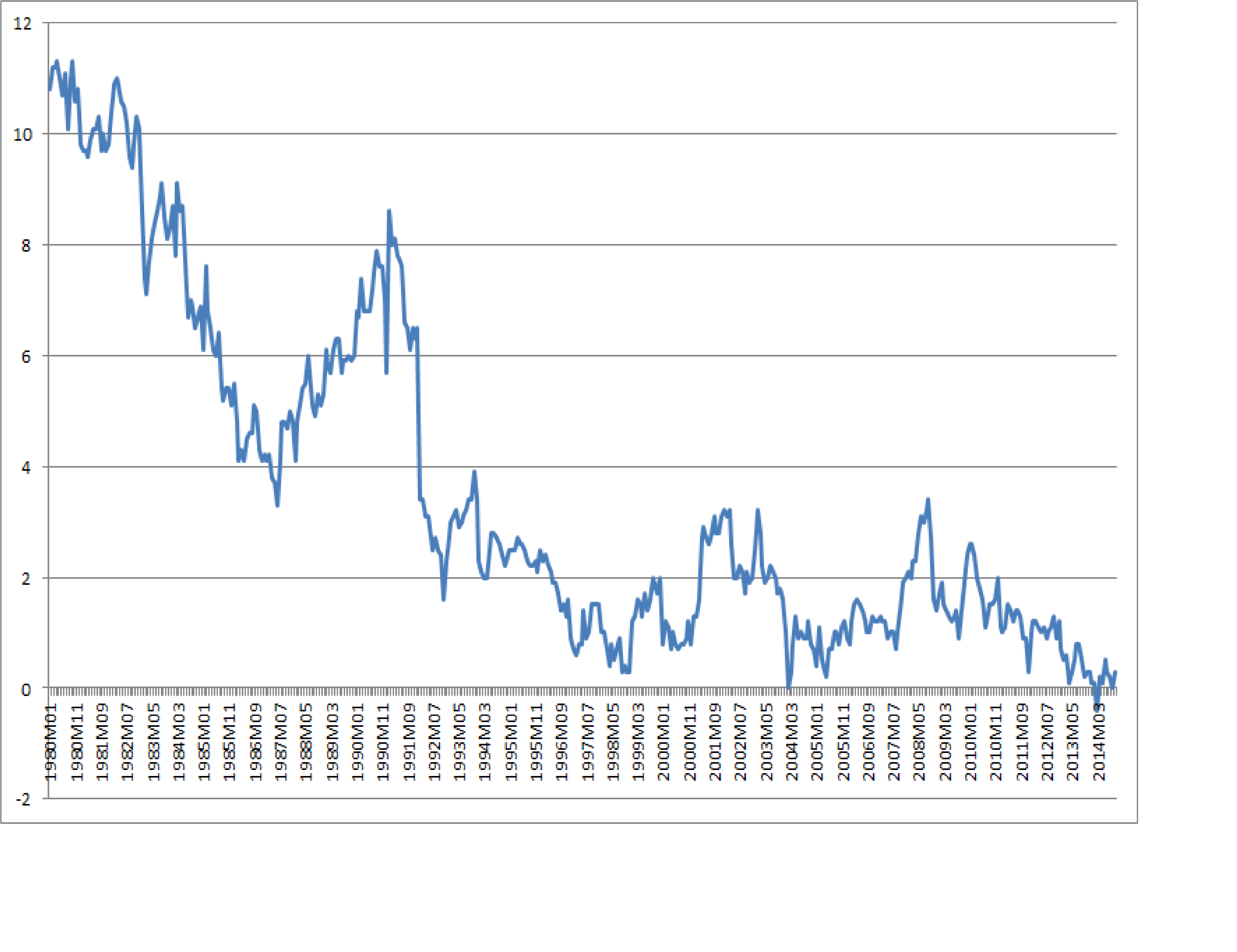

Vad beträffar oljan tangerade brenten 60$ för några timmar sen. Tekniskt är det en intressant nivå, om man tänker på FIB50% mellan 116 och 60, dvs 88 som är en stark motståndsnivå… det killar liksom lite i fingrarna att specka i Ryssland, även om det är risky såklart! Jag har tidigare hintat att 53-55 är en intressant nivå som binder de gamla bottnarna bakåt. Håller inte den väntar test av -09 kring 38-40$. Det är svårt att pricka rätt. Men som jag sagt tidigare, dagens låga pris får inverkan både på utbud och efterfrågan på ett sätt som gör att priset kommer stiga längre fram. Jag är helt övertygad att vi minst kommer nå 88$ inom ett år… och då kan ni tänka er hur vissa oljekorrelerade tillgångar kommer reagera….

På onsdag kväll är det dags för Yellen & Co att ge sin syn på den amerikanska penningpolitiken. Det handlar egentligen bara om en grej, tänker man ta bort ordet ”considerable” från protokollet när man beskriver hur långt tid man ämnar att köra nollräntor. OM FED hade tänkt att höja räntan senare under nästa år, så är det hög tid att man tar bort den termen…

http://www.cnbc.com/id/102265428

Trevlig vecka!

ps. Bloggrannen Cornucopia frågar på sin sajt vem som har orsakat pris- och bolånebubblan, och tänk att inte ett enda av de uppräknade alternativen är rätt.

För det första kan ingen säga säkert att det är en bubbla, om ordet bubbla betyder att svenska hushåll är överbelånade, där definitionen av överbelåning är att man inte kan betala sitt lån vilket får konsekvensen att långivaren vill lösa lånet genom att beslagta säkerheten, alternativt låta låntagaren sälja säkerheten och betala lånet. Men mer om det en annan gång.

Anledningen till att priserna på bostäder i Stockholm är där dem är beror på följande;

Pris = Ek + Lån (priserna kan inte gå högre än vad folk kan lägga på bordet vid en budgivning)

EK är relativt stabilt.

Lån = är en funktion av räntan och disponibelinkomst, där inkomsten är rätt stabil

Räntan är en funktion av många parametrar fast främst A, inflation och B, omvärldens penningpolitik. Där A och B interagerar.

A. Omvärldens penningpolitik = är en funktion av inflation och tillväxt. Mer om inflation nedan. Tillväxten, både i nominella som reala termer har varit låg de senaste 7 åren. Detta har föranlett en expansiv penningpolitik = låga real räntor = låg styr ränta

B. Inflation = Inflationen i världen har varit synnerligen låg de senaste 10 åren. Skälet till det här är främst två.

1. Svag tillväxt under de senaste 7 åren.

2. Globaliseringen, där främst Asien, främst Kina, har blivit en integrerad del av produktionsapparaten som gjort att vi globalt sett har haft överkapacitet både vad beträffar arbetskraft och produktionskapacitet.

A och B punkterna är den yttersta förklaringen till fastighetspriserna. De här två har styrt vår penningpolitik, som gjort att bolåneräntorna sjunkit, som gjort att svenskarna kunnat bjuda mer och mer på en bostad. För att förstå om priserna ska krascha, så bör man analysera punkt A och B.

Och när man analyserat dem, så ska man kunna svara på den helt avgörande frågan,

Var är Inflationen och tillväxten på väg globalt sett, och vilken penningpolitik utmynnar det i? (Kan du inte svara på den frågan, så kan du faktiskt inte svara på om priserna är för höga eller inte i Stockholm, och fattar du inte det… så ska du nog inte uttala dig överhuvudtaget ;-))

Många som kommenterar artikeln är inne på utbud och efterfrågan. Detta spelar roll, men är klart sekundärt. Låt mig illustrera ett exempel.

Säg att det bara finns en lägenhet till salu i hela Stockholm, men 1,000 potentiella köpare. Vad blir priset. I ren utbuds/efterfråge dynamisk synpunkt borde priset bli extremt högt. Men jag hävdar att det aldrig kan bli högre än den person med störst summa EK+Lån. Den sätter taket. Om det skulle finnas 2 lägenheter så kommer lägenhet nr 2 gå för vad samma pris som Nr 2 enligt Ek+Lån. Om det finns 1,000 lägenheter ute så kommer de säljas för vad de 1,000 personerna har i Ek+Lån, där naturligtvis den ”finaste” lägenheten kommer gå till person Nr 1, och den ”sämsta” till person Nr 1,000. Utbud efterfrågan diskussionen blir inte riktigt intressant förrän det finns 1,001 lägenheter. Då ingen säljare kommer vilja stå med svartepetter, dvs med en osåld lägenhet. Därför kan priset pressas ner lägre än vad som egentligen finns utrymme, definierat som Ek+Lån. I Stockholm är som alla vet inflytten stor, ca 40,000 om året har jag hört, och nybyggandet kommer aldrig vara i närheten av detta. Alltså kommer priserna vara en funktion av räntan även framgent. I övriga Sverige är bilden annorlunda. Dels är inkomsterna lägre, vilket gör att de kan låna mindre, och dels är utbud faktiskt större än efterfrågan på sina håll, vilket gör att prisbilden blir annorlunda. Är Stockholm övervärderat, eller övriga Sverige korrekt värderat eller rent av undervärdet. De slutsatserna går inte att dra.

Till er alla er som tycker vi är i en bubbla… läs följ

http://www.privataaffarer.se/bostad/boendet-blir-allt-billigare-709172

Om lånen och därmed priserna var så astronomiska så skulle det också betyda att folk får lägga en historiskt hög andel av sin inkomst på boende… så är det inte!

Men då svarar säkert samma personer… men det är ju för att räntan är så låg!!! Exakt. Så låt oss istället ta en diskussion kring ränta, varför den är där den är idag, och vad som ska få den att gå upp kraftigt.

Det skrivs alldeles för lite om utsikterna för räntan i de artiklar som baissar den svenska bostadsmarknaden…. det är den diskussionen vi bör ta! Stör det inte er att den genomsnittlige svensken la väsentligt mer pengar på boendet som andel av disp inkomst i början av 80-talet än vad man gör idag… trots att priser och lånestocken bara var en bråkdel av vad den är idag????????

Det är också frustrerande att se att så många anser att Svenskarna är överbelånade för att de inte klarar en lågkonjunktur (som de tror är på väg, vilket jag iofs inte säger emot). En lågkonjunktur kan mycket väl få en person som har lån att behöva tvångssälja huset, men det beror inte på om han eller hon har mycket eller lite lån. Det beror på att han inte kan betala räntan då inkomsten tynat bort. Den som bor i hyresrätt kanske inte kan betala hyran heller! På samma sätt kan någon med lite lån behöva sälja om han blir av med jobbet, samtidigt som någon med mycket lån kan bo kvar för att de har jobbet kvar och därmed kan betala räntan. Blanda inte ihop lågkonjunktur med Överbelåning. Därmed blanda inte ihop fastighetspriser och recession, för då är ALLTID priserna fel just för att de ALLTID går ner vid en genuin lågkonjunktur. TACK!

Ds.

Ps2. Svensk politik står inför 3 spännande månader… nu senast var Persson ute och snackade om S+M! Jag kommer nog bli besviken för att isstället för att prata hur man ska bryta dödläget, så kommer blocken agera som om de kunde vinna 51%. Vilket ingen kan, och de VET om det! Därför kommer valrörelsen bli som den i höstas, fast där invandringsfrågan, S regeringsduglighet, M nya ledare, MPs vänstersväng kommer få något mer fokus. Anledningen till att man inte går direkt på pudelns kärna handlar om att A eller S gärna vill sitta i regering, även om det i slutändan kommer bli på en budget som till 50% består av S politik och 50% A politik (givet att budgeten måste röstas genom nästa gång). De måste förhandla på riktigt om budgeten ska gå genom efter valet, vem som sitter vid spakarna är sekundärt. Dock kommer man inte vilja prata om detta i valrörelsen tråkigt nog. Det är tråkigt, för ungefär hälften av det som A kommer prata om kommer inte bli verklighet. Detsamma gäller för S. Det hade varit mer intressant med en valrörelse som handlade om vad resp block kan tänka sig att släppa för att få igenom nåt annat i kommande budgetförhandlingar.

Snabbförklaringen till varför vi måste få en A+S budget efter valet är därför att följande konstellationer, som är de enda tänkbara regeringskoalitionerna, inte når majoritet:

S+MP+V

S+MP

S+V

S+ C + FP

S+ C

S+ FP

M+C+FP+KD

Ingen av de här når 51%. Därför kommer SD fälla alla regeringar i budgetomröstningen, om INTE reglerna ändras, eller S+A alt S+M förhandlar fram en gemensam budget. Styret är ointressant. Vad respektive parti vill är ointressant, då det kommer bli en mixad politik som återspeglar en mixad budget.

Valrörelsen kommer ge fel signaler till folket då partierna bara kommer prata om vad de vill, men helt säkert inte kommer få genomföra… åtminstone till 50%.

I en A+S budget, så borde C exempelvis ha ca 10% att säga till om. Det kanske räcker till en eller max två profilfrågor. Därför är det inte intressant att höra vad Lööf vill inom alla områden, utan snarare vilka två saker som är viktigast för henne om hon har kniven på strupen. För det är allt hon kommer få bestämma över…. till och med om hon får sitta i regering. Motsatsen är Löfven, som kan vara glad, då han kommer få rätt mycket att säga till om, ÄVEN om han inte får sitta i regering.

ds.