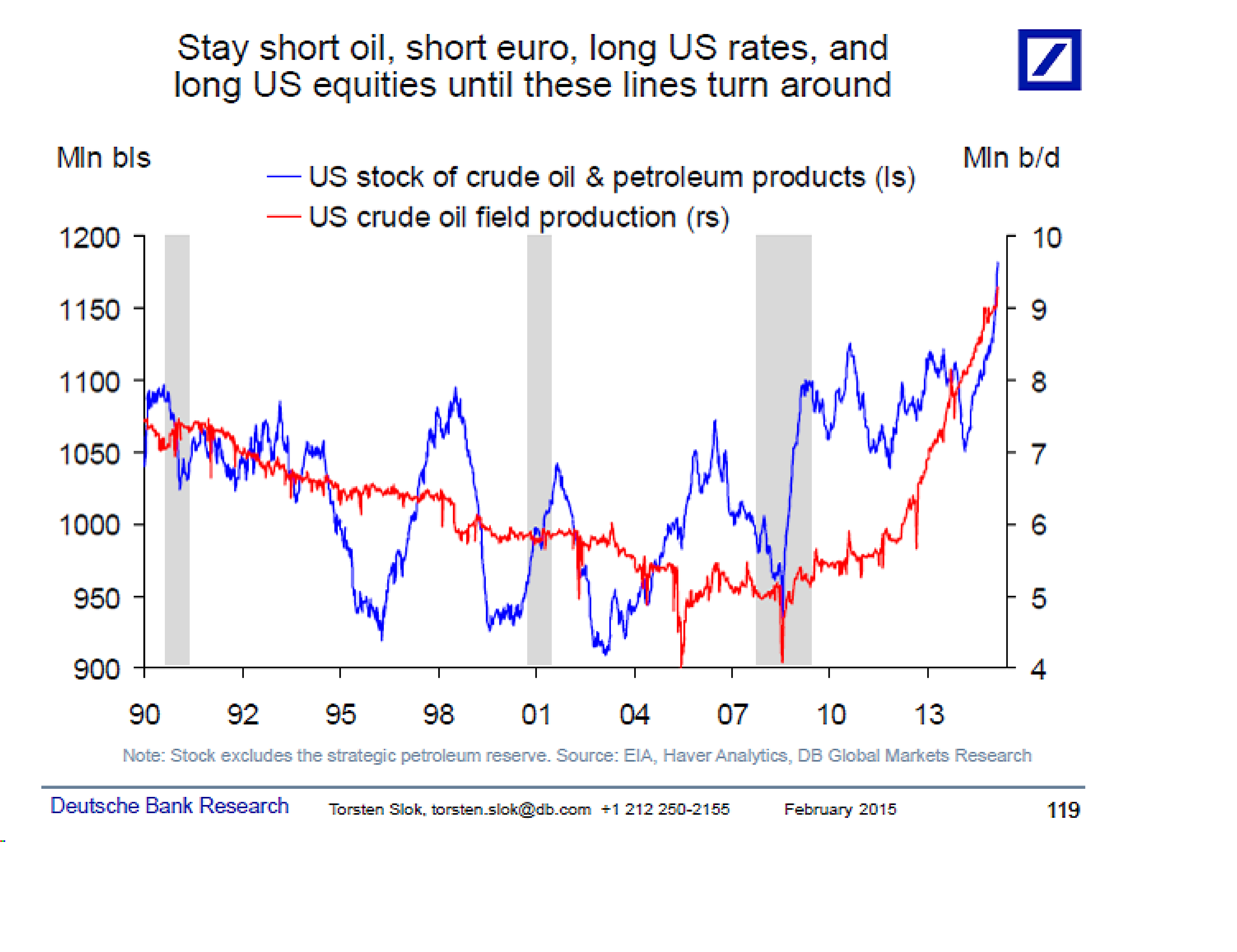

Oljan är stark men har än så länge inte orkat sig över $60. Ska den dra vidare eller ner och stämma av 50-52 först? Har den bottnat överhuvudtaget? Antal oljeriggar som stängs ner ökar samtidigt sägs det att oljetankers ute på haven börjar bli proppfulla. Lönesiffran hyggligt stark vilket kanske väcker FED spöket, vilket leder till en starkare dollar, vilket i sig leder till svagare oljepriser! Tekniskt är vissa inne på att ”studsen” vi är inne i nu är den 2a vågen i en klassisk 3vågs korrektion, där första vågen var nedgången sedan i somras. Andra vågen borde ha FIB38 potential, och därefter skulle en ny botten vänta… svårt att säga. Köp med SL på 50?

Ryssland har de senaste veckorna rallat ordentligt, och om man köpte i mitten på december blev det en bra affär. Ska oljan rekylera så vete tusan om man kan hålla emot. Obama och Merkel ska träffas ikväll. Europa verkar inte vilja förse Ukraina med vapen, men USA gör. Inte så oväntad retorik! Jag är ju stark motståndare till amerikanska utrikespolitik RELATIVT hur den återspeglas i media i västvärlden, dvs som om den alltid är rätt och riktig. Problemet med att analysera historisk utrikespolitik är att vi inte vet hur det skulle ha blivit om man gjorde på ett annat sätt. Hur hade världen sett ut om USA inte gick in i Irak… den går liksom inte att svara på! Putin är en maktfullkomlig KGBare, no doubt. Men Europa hade mått så mycket bättre av att få exportera till Rysslands 150 miljoner konsumtionstörstande befolkning (även om det kanske är ca 30m av dem som verkligen får anses vara tillräckligt köpstarka). Jag menar som råvarunation i klassisk anda har medelklassen blivit rikare och fler de senaste 10 åren samtidigt som man egentligen inte lyckats med sin inhemska produktion. Säg en råvarunation som varit framgångsrik! Europa behöver dessutom Rysk gas så det är win-win. USA är inte med i den här diskussionen då de på sin höjd säljer några Iphones, och kan därför säga ”ta till vapen”. Samtidigt är det frågan vad Putin har för planer i det längre perspektivet. Han är ju inte att lita på!

Grekland nojan fortsätter. Premiärministern sa i helgen att man tänker hålla fast vid sina vallöften att inte fullfölja ingångna avtal med Trojkan. Hallå!! Var det någon som trott att han skulle bryta vallöften på en vecka, utan ens ha börjat förhandla? Trojkans plan för 2015 är att Grekland ska göra ett 4,5% primärt budgetöverskott. Alltså, vilket jävla land ligger på den nivån. Det är ju hål i huvudet. Fattar varför grekerna inte går med på det. Fattar varför man vill omförhandla. Förstår också tyskarna som inte vill skriva ner/av lånen. Omförhandling är det enda rätta.

1 Statsskuld.

IDAG 177% X 2% ränta= 3,5% belastning på budget.

Genom att justera ner räntan och förlänga löptiden kanske man kan halvera räntekostnaden, typ 1%. Det är väl ändå vad räntan legat på idag om Eurozonen gemensamt hade emitterat obligationer?

IMORGON 177% X 1% ränta = 1,75% belastning.

2 Primärt budgetmål.

IDAG 4,5%. Sänk det till 2%, minst! (egentligen för högt det också, men det är en trade off vilken BNP tillväxt man kan skapa. Dvs kan man skapa mer enhet tillväxt för varje enhet budget stimulans, så bör man köra expansiv finanspolitik så långt det går för att då krymper statsskulden mätt som public debt/GDP%)

Budget 2015:

IDAG 4,5-3,5=1%

IMORGON 2-1,75=0,25%

Det här är mitt förslag. Alternativet är att skita i alltihopa.

NFP, jobbsiffran i fredags var bra, som vanligt!

257k jobb skapades mot väntat 228k.

Samtidigt reviderades utfallen för november och december sammantaget upp med hela 147 000, till 423 000 respektive 329 000 nya jobb. Jobbtillväxten den senaste tremånadersperioden blev därmed den bästa sedan 1997.

Arbetslösheten steg trots detta till 5,7 procent från 5,6 procent. Det handlar om en uppgång i arbetskraftsdeltaganden, som steg till 62,9 procent från 62,7 procent. Ganska förvånande faktiskt. Detta har varit en stor snackis de senaste åren. DB mfl. har faktiskt kunnat bevisa att en stor del av att arbetskraftsutbudet har minskar har att göra med pensioneringar. I vissa fall, förtids, men i många fall helt naturligt. Våra kära 40-talist kull blir inte yngre. Men det är klart, ALLA som lämnade arbetskraften blev inte pensionerade… så visst finns det potential för att denna siffran kan repa sig något. Samtidigt, 62,9% är inte ett jättehopp utan i linje med senaste året.

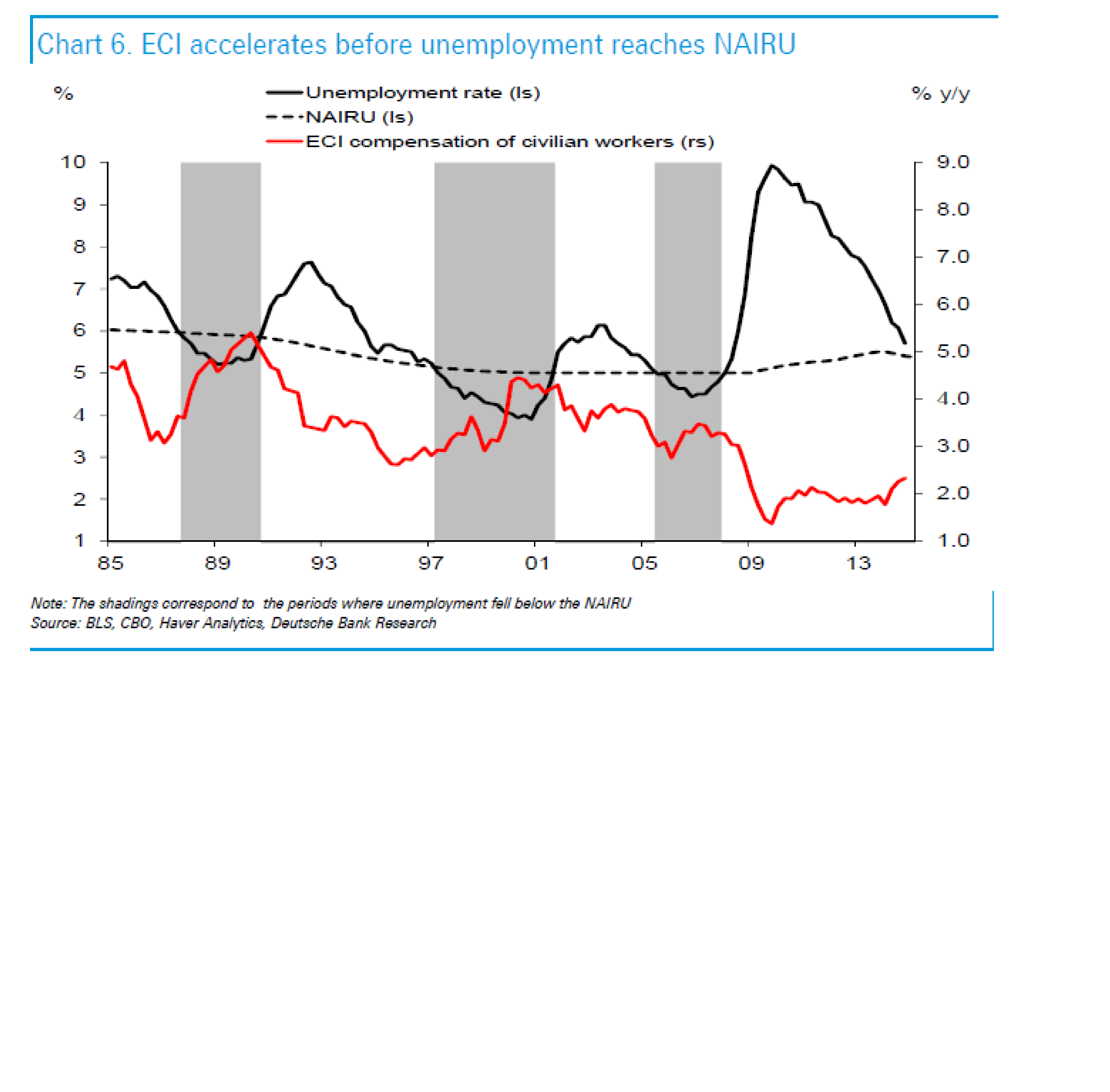

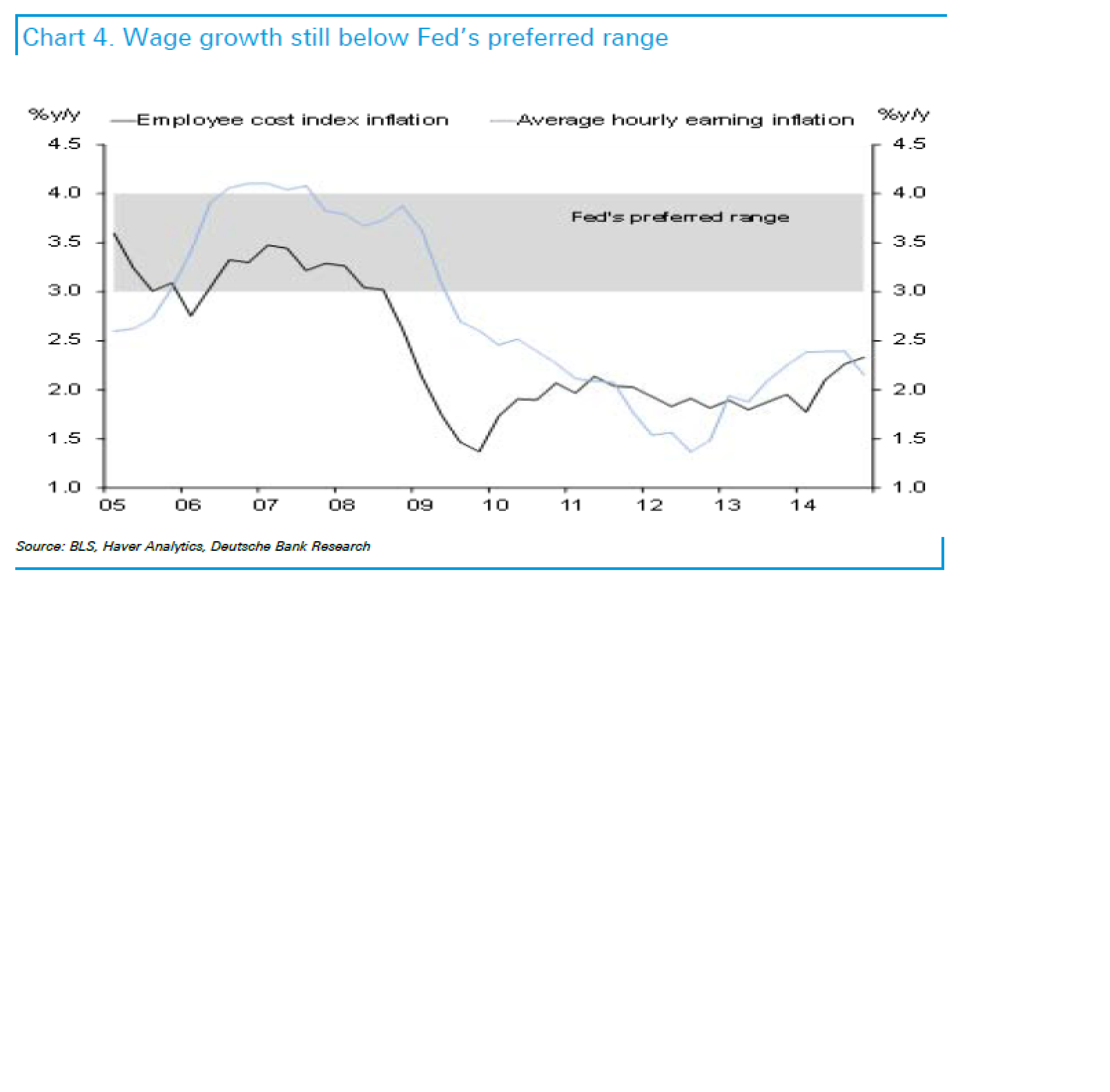

En riktig ljuspunkt är att den genomsnittliga timlönen ökade med 0,5 procent från december. Det är den högsta ökningstakten sedan november 2008. På årsbasis var ökningstakten 2,2 procent. Det var ett hopp som skapade en del rabalder, men man ska ha klart för sig att 2,2% är i linje med det tajta intervall vi legat senaste 5 åren. Frågan är om detta är en början på en ny rörselse?

För att bena ut det lite. Jobbinflationen har historiskt legat ca 1% över kärninflationen, så är man rädd för, säg 2,5% kärninflation, så är det snarare 3,5% löneinflation man ska hålla utkik efter. Där är vi inte ännu! Men sett till det starka jobbskapandet måste ändå risken anses vara hög. Räntemarknaden verkar också tycka det då den tog ett hopp upp.

Enligt MS så innebar fredagens siffra att marknadens förväntningar om FEDs första höjning kom tillbaks något, från tidigt 2016 till september 2015.

Många menar att de fallande räntorna I USA handlar om att förväntningarna om att FED ska höja har skjutits fram. Jag måste erkänna att jag är en av dem. Men DB menar att Draghis QE effekt på Tyska bundsen är största förklaringen till varför amerikanska räntor tappat.

Dock menar CS att det är självförvållat då datan har faktiskt blivit softare…

Sanningen är väl att det är en mix.. amerikanska räntor har fallit för att 1, datan e soft 2, draghi QE samt Europa rel USA data varit bättre jmf förväntningar 3, stark dollar och 4, fortsatt range bound löneinflation.

DB hävdar också att Europa har börjat visa framfötterna…

CS menar att det är fundamentalt berättigat…

så här skriver man dessutom;

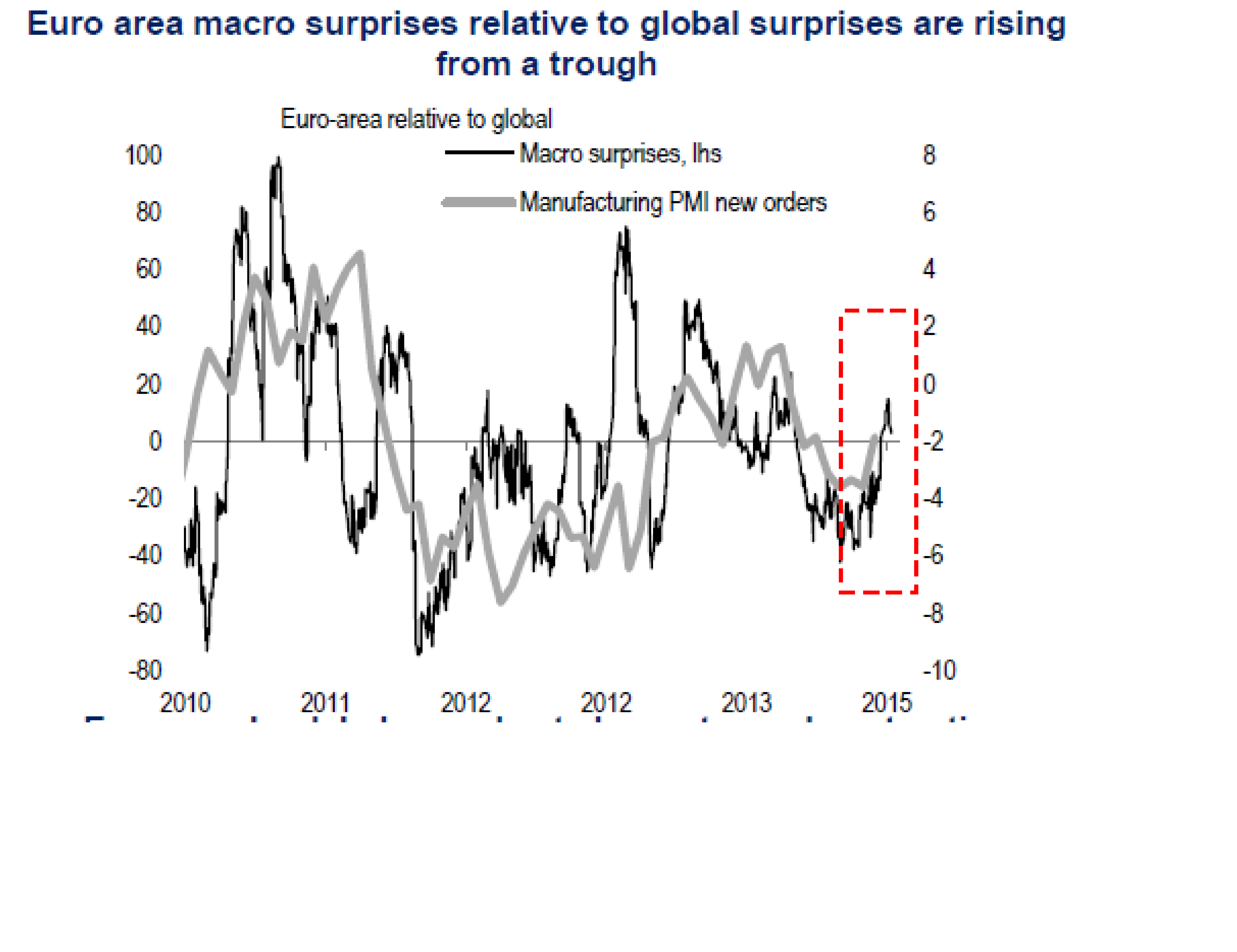

US vs European equities, continued: As we have noted previously, quite a stark choice appears to be opening up between US and European equities in 2015. While the former are trading on 16.9x 2015 earnings for 4.1% EPS growth, European equities are trading on 14.9x earnings for 16.3% EPS growth. As the second chart illustrates, the backdrop to this choice is one of divergent economic momentum: while ISM manufacturing new orders released this week in the US saw a 5 point fall, European PMI new orders were stable, and IFO business expectations beat expectations. As our Trading Strategy colleagues in the US have noted, Europe saw $2.2bn of ETF inflows last week while domestic US ETFs saw $6.4bn of outflows: as the second chart below illustrates, however, the macro momentum differential that exists suggests European outperformance of the US can sustain.

Riksbanken har kommit med en ny rapport över lånen

Klicka för att komma åt rap_ek_kom_nr1_150129_sve.pdf

Med tanke på att räntorna fortsatt gå ner sen förra rapporten, samt priserna som konsekvens har stigit, är det alltså inte så konstigt att skuldkvoterna fortsätter upp. Lägre räntor ger folk utrymme att ta mer lån, högre priser tvingar dem till att ta mer lån. Sen om de är överskuldsatta, det vet jag inte. Vid dagens räntenivå är dem INTE det, då de knappast tar ett lån som de en månad senare inte klarar betala räntan på, och därmed tvingas lämna det nyss inköpta huset/lgh. Men tyvärr är det nog så att en och annan får problem om räntorna, läs inflationen, normaliseras och ränteavdraget slopas och amorteringskravet införs.

Många tycks tro på icke konventionella åtgärder från Riksbanken. Jag vet inte, men med tanke på hur svag kronan är, borde inte det ge en viss boost åt både importerad inflation som export, när det väl får genomslag? Att ledande data Europa börjat lyfta kan väl heller inte vara negativt eller? Samtidigt som bolåneräntorna aldrig varit lägre, vilket frigör cash i plånböckerna. Sen kan jag också tycka att så länge som kärninflationen inte är negativ (tror den senast var på 0,5% YoY mot 0,2% väntat) så är det frågan varför de vill ta till så drastiska åtgärder? Vissa banker är ju inne på att ta betalt för deposits? Hur stimulerande är det? Tror dem att folk shoppar upp pengarna istället. Vi har samma issue som Europa. Dvs vi har inga problem med Asset inflation, Räntorna är redan rekordlåga. Vi har heller inga problem med att finansiera budgetunderskottet, som är försumbart. Vi har problem med att kärninflationen ligger under 2%. Fokus borde därför ligga på kronförsvagning, men den verkar ju försvagas trots att vi inte gör nåt. Vi åker helt enkelt snålskjuts på Draghis politik. Det som egentligen brukar fungera när privata sidan sitter på händerna, är expansiv finanspolitik, men Maggan tjatar ju om det är tomt i ladan, så där kan inte Ingves räkna med någon hjälp ds.

Det här är skåpmat, men är det någon som undrar varför tillväxtmarknader som grupp gått så dåligt senaste åren? Jo för att bolagens kostnader ökat snabbare än intäkterna, och på senare tid för att intäkterna inte är så starka. EM som asset class kommer gå riktigt bra den dagen DM växer at pre lehman trend… där är vi inte ännu! Inte ens i USA.

Så här skriver DB om FEDs agenda:

Patient panic? The key question I have been getting from clients today, is whether rates markets will panic when the Fed removes the word patient from their statement. Expect Yellen at her Humphrey-Hawkins testimony on February 24 to prepare markets for a hawkish change in the FOMC statement in March.

Men det är frågan, Yellen har tidigare sagt att FED numera är data beroende. Därför har man också tålamod att vänta på att inflationsdatan ska trigga den första höjningen… sen om det blir juni 2015 eller 2016…det är upp till datan. Inte Fru Yellen, och än så länge anser jag inte att datan pekar åt det hållet, även om timlönerna på 2,2% är i övre intervallet sett till de senaste 5 åren.

24 februari vet vi… fram tills dess lär marknadssentimetet främst styras av Grekland och Ryssland!

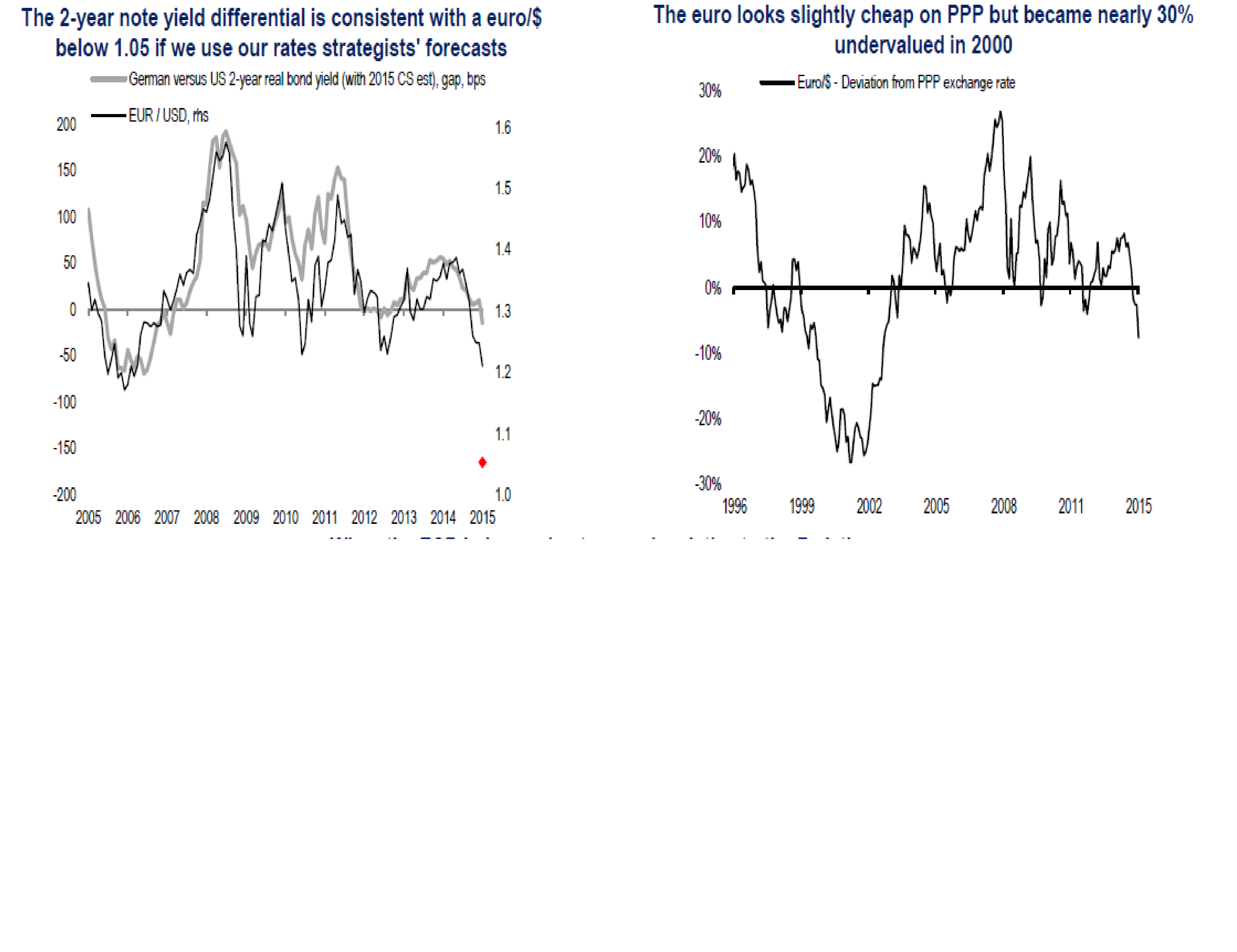

Alltså har ni sett dollarn…. 8,40kr. Tänk att det vi köper in i dollar har blivit nästan 30% dyrare på ett år!!!! Eller lika mycket billigare för de som köper av oss…. inte helt oväsentligt eller? Om man tror att dollar/euron har chans a nå 1,0 pushat av en på sikt hökaktig FED mot en duvaktig Draghi, så skulle det implicit betyda att dollarn kan nå 9,30kr… givet att eur/sek är flat på ett ungefär!

USA går som sagt som tåget påhejat av;

1. Stark dollar (importerar disinflation på kortsikt, men leder till köpstarka hushåll och stigande core inflation på sikt)

2, Fallande energipriser, samma resonemang som ovan

3, Löneinflationen är otroligt muted givet styrkan i arbetsmarknaden, men det kan inte heller vara 4ever

4, Fastighetspriserna är ok, vilket håller upp consumer confidence genom psykologist starka balansräkningar

5, och som en konsekvens av 1-3 så är räntorna låga, då FED inte höjer, vilket gör att hushållen har mer över i plånboken, vilket i sig ger en fördröjd push på core inflation.

som sagt, jänkarna har det bra nu, men det borde sannolikt leda till stigande core inflation på sikt. så länge som den är under 2% gör FED inget…. men när den väl går över. Spänn fast säkerhetsbältena!

Trevlig vecka!

ps.

Om vi nu ska avskaffa ränteavdraget, bör man betala skatt på ränteintäkter då? Å andra sidan om man tar bort skatt på ränteintäkter, bör man även ta bort skatten på utdelning. Det är ju aktiens kupong så att säga?

En annan sak som stör mig är att vi måste betala skatt på bostadsvinster. Så länge som EK går in i en ny bostad så borde man inte behöva göra det. Det är ju ändå låtsas vinster, givet att man måste ha någonstans att bo. Däremot om EK hamnar i plånboken, då tycker jag definitiv att man bör betala skatt, för då är det ju en reavinst som vilken som helst.

Vad tycker ni?

ds.