Det är ganska uppenbart att USA har presterat bättre än Europa de senaste 3-4 åren. Bättre i termer av arbetslöshet, bättre i termer av tillväxt.

Vad handlar det om? Räntorna och inflationen är låga på bägge sidorna av atlanten… valutan har under den här perioden inte varit någon stor game changer. Utlåningen, till såväl hushåll som företag, har inte varit särskilt anmärkningsvärd, även om USA på senare tid har kommit igång någon samtidigt som det är ganska kraftfull de-lev i Europa.

Nej som jag ser det handlar det i huvudsak om Finanspolitik. Som jag redovisat tidigare har USA kört kraftiga budgetunderskott från 2008-2013, på i genomsnitt 6% om året, eller ca 40% av BNP. Detta har varit ytterst stimulativt, men samtidigt tagit statsskulden från dryga 35% (där Sverige är idag!) till 75%.

http://en.wikipedia.org/wiki/National_debt_of_the_United_States

Man hade alltså en relativt liten statsskuld när man sprang in i krisen och valde, pga man hade möjlighet, att stimulera ekonomin genom köra underskott, dvs öka statsskulden. FED och QE spelar en avgörande roll här. De har nämligen sett till att priset staten har fått betala är synnerligen lågt för de sålda obligationerna, eller synnerligen högt, om man ser till dem som köpt dem. Av den nyemiterade obligationerna har FED köpt ungefär 1/4 av alla sålda statspapper. Framförallt de av längre löptid, dvs 5år+.

I Europa har man haft en annan syn på Finanspolitik. Där har man bedrivit en linje som handlar om Austerity, dvs att inte göra underskott, utan sträva efter en budget i balans. Det är lite märkligt för den mesta forskningen pekar på att Expansiv finanspolitik är det enda som funkar i dåliga tider. Penningpolitik fungerar ganska dåligt. Många blir lurade att tro att den fungerar när den bedrivs parallellt med expansiv finanspolitik, men egentligen handlar det om det är finanspolitiken som biter. Nej Penningpolitik fungerar bäst åt andra hållet, dvs när man ska strama åt. Penningpolitik fungerar också när man vill skapa asset inflation. Det har både FED och till stor del Drghi lyckats med, då vi knappast har några låga värderingar av vare sig aktier, räntebärande eller fastigheter på någon av sidorna av Atlanten. Problemet med asset inflation är att de gör folk rikare, (dock mest dem som redan är rika) men kopplingen till jobbskapande och tillväxt är rätt diffus. Det är inte så konstigt, då det är få människor som börjar konsumera bara för att aktieportföljen gått upp. Medan folk gärna konsumerar mer om de får ett jobb eller högre lön. Det är ju klokt! Draghi har kört hyfsat expansiv politik sedan 2012, och räntorna är rekordlåga i Europa… men kommer jobbskapande och tillväxt igång? Nej!

Varför kör man då åtstramningar i Europa när det behövs expansion?

Det handlar om vilka förutsättningar man har. Hade man som USA en låg statsskuld när krisen slog till, ja då kunde man gasa. Europa, EU28, ligger idag på ca 88%. Eurozonen några procent högre. Detta är faktiskt högre än USA.

Klicka för att komma åt 2-22072014-AP-EN.PDF

När man sprang in i krisen låg siffran på ca 62%. Man har alltså gått från 62% till 88%, dvs en ökning med 20%, vilket kan jämföras med USAs ca 40%. USA har varit mer stimulerande, dubbel så mycket faktiskt! Men Europa hade en höger statsskuld från början. Tittade man dessutom på strukturen av budgetunderskottet, så är det inte så konstigt att Europa kört en åtstramning då det knappast hjälper konjunkturen att ge frikostiga pensioner till Greker osv. USA har inte haft samma strukturella problem med sin budget, och har därför lättare kunnat gasa + det viktigaste, man sprang in i krisen med en låg statskuld.

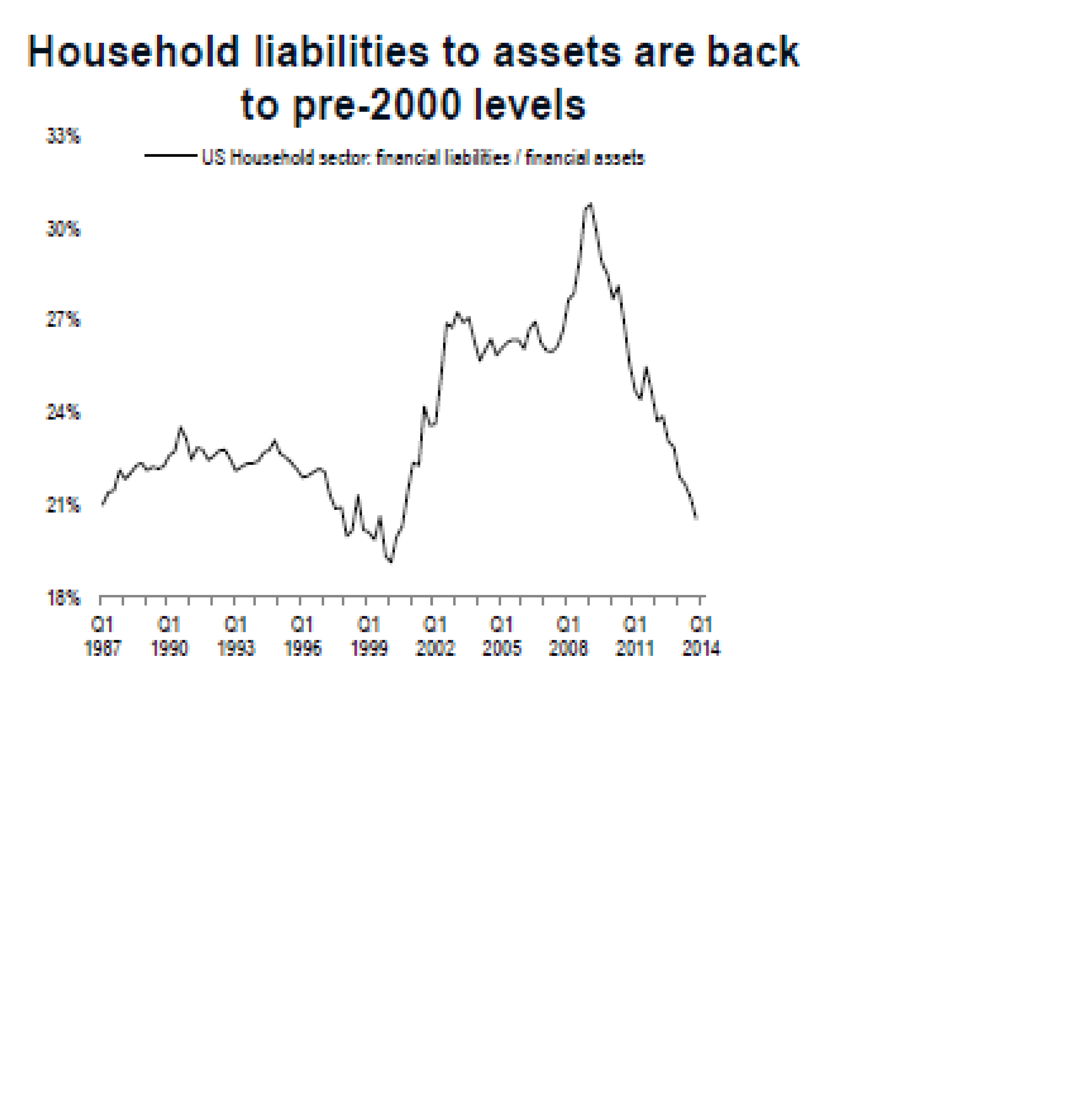

En annan aspekt är att Europeiska banksektorn har varit högre belånad, sett som Assets över Equity, och har egentligen behövt vara mer återhållsam än den Amerikanska.

En annan faktor är att USA är en konsumtionsekonomi, med handelsunderskott och där hushållen står för 70% av BNP, som därmed är motorn, och därmed fungerar underkotts stimulanser extra bra. Europa är tvärtom en produktionsekonomi med handelsöverskott och där hushållskonsumtionen står för knappt 50% av BNP. Europa lyfter bättre när omvärlden mår bra, allt annat lika. Därför är en svag Euro så viktig. Mycket viktigare än dollarn för amerikanerna.

Men nu står vi här med ungefär samma statsskuld. Den är också så pass hög att stora budgetunderskott är inte att tala om som stimulansåtgärd på någon av sidorna framöver. Men där är en stor skillnad. FED sitter på 3,000 mdr dollar i bostadspapper och statspapper (ca 50/50 fördelning mellan MBS och Treasuries), som de på sikt kommer vilja lyfta över till privata sektorn. Det gör inte Draghi, ännu. LTRO, exempelvis, har inte varit något annat än en väldigt stor och gynnsam repa. Det är en annan grej. Vi får väl se vad det kommer att få för konsekvenser för USA när det ska genomföras. VI får också se vad det får för spridningseffekter till Europa och resten av världen… Men som sagt, från Europa och USA kan vi inte räkna med vare sig expansiv penning- som finanspolitik framöver. Det finns liksom inget utrymme! Då återstår privata sektorn, där företagen över tiden bara är en funktion av hushållens köpkraft. Vem har bäst förutsättningar att driva tillväxt? Ja det handlar om hushållens belåning, och aggregerade köpkraft, som är en funktion av reallöneutveckling och jobbskapande… mer om det en annan gång!

ps.

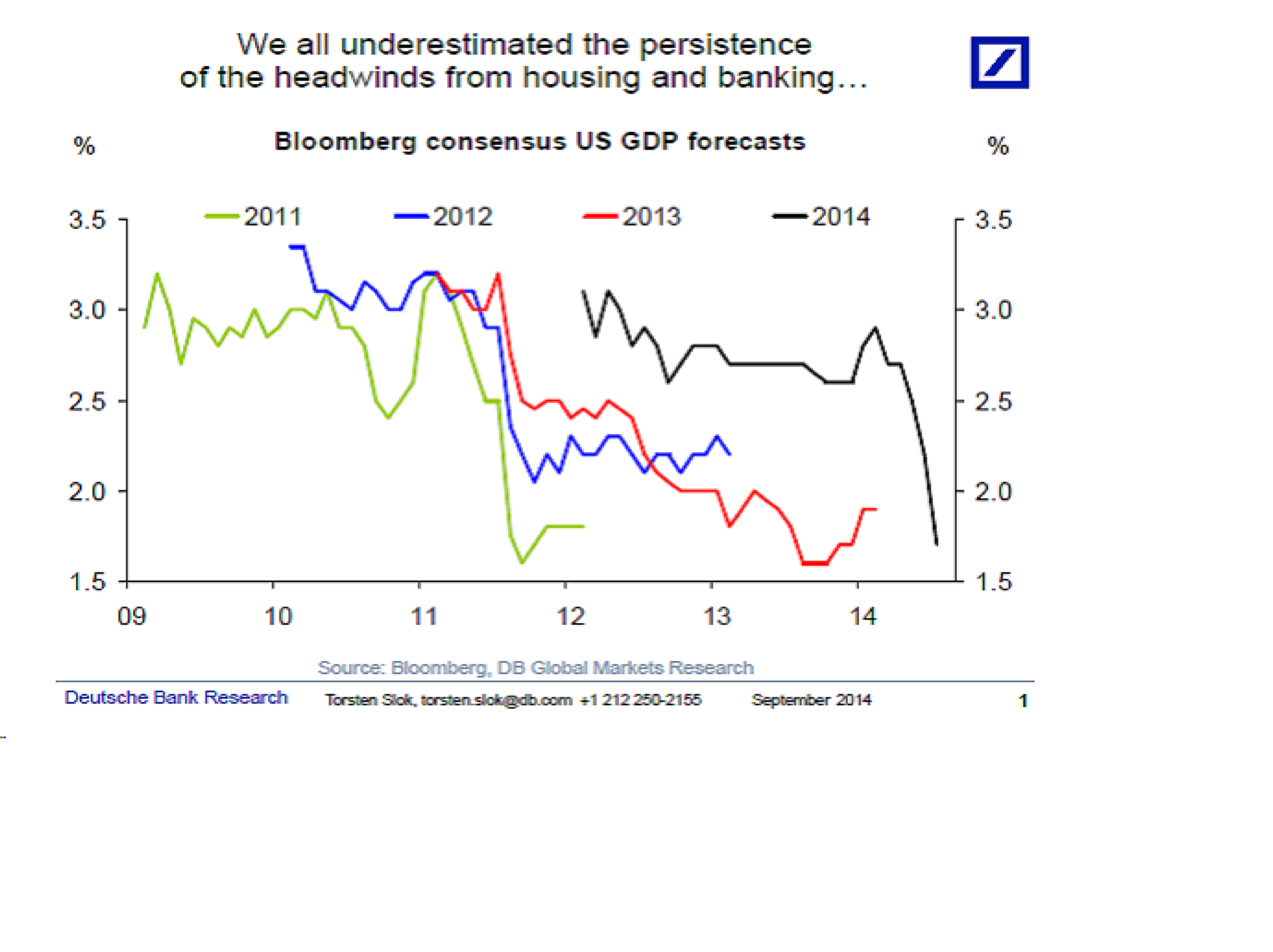

Så här kommenterar DB förra veckans halvdassiga NFP siffra, som marknaden tog med en axelryckning

If Kmart’s first Christmas advert this week hasn’t focused Fed minds on the final few months of the year then Friday’s shocking jobs number certainly has. But even if monthly payrolls between now and December average just 196,000 – a tenth below their six month average – the year will still chalk up the strongest employment growth since 1999. With job openings at a 13 year high that does not look onerous. On the flip side policy makers face a ninth straight year of below 3 per cent output growth. In fact just to match last year’s 2.2 per cent rate the 4 per cent expansion in the second quarter must be followed up with 3.5 per cent growth in both the third and fourth quarters. The last time America managed a string of three quarters like that was ten Christmases ago.

Ds