Ja de flesta vet ju varför. Men det kanske tål att upprepas.

1. Det största skälet handlar om att inflationen runt om i världen är på historiskt låga nivåer. Anledningen till detta är något mer komplext men grovt förenklat handlar det om låg tillväxt, hög arbetslöshet och lågt kapacitetsutnyttjande.

Eftersom inflationen ligger UNDER inflationsmålen för de flesta centralbanker så bedriver dem en duvvaktig penningpolitik. Dvs de har pressat ner sina styrräntor så lågt det går.

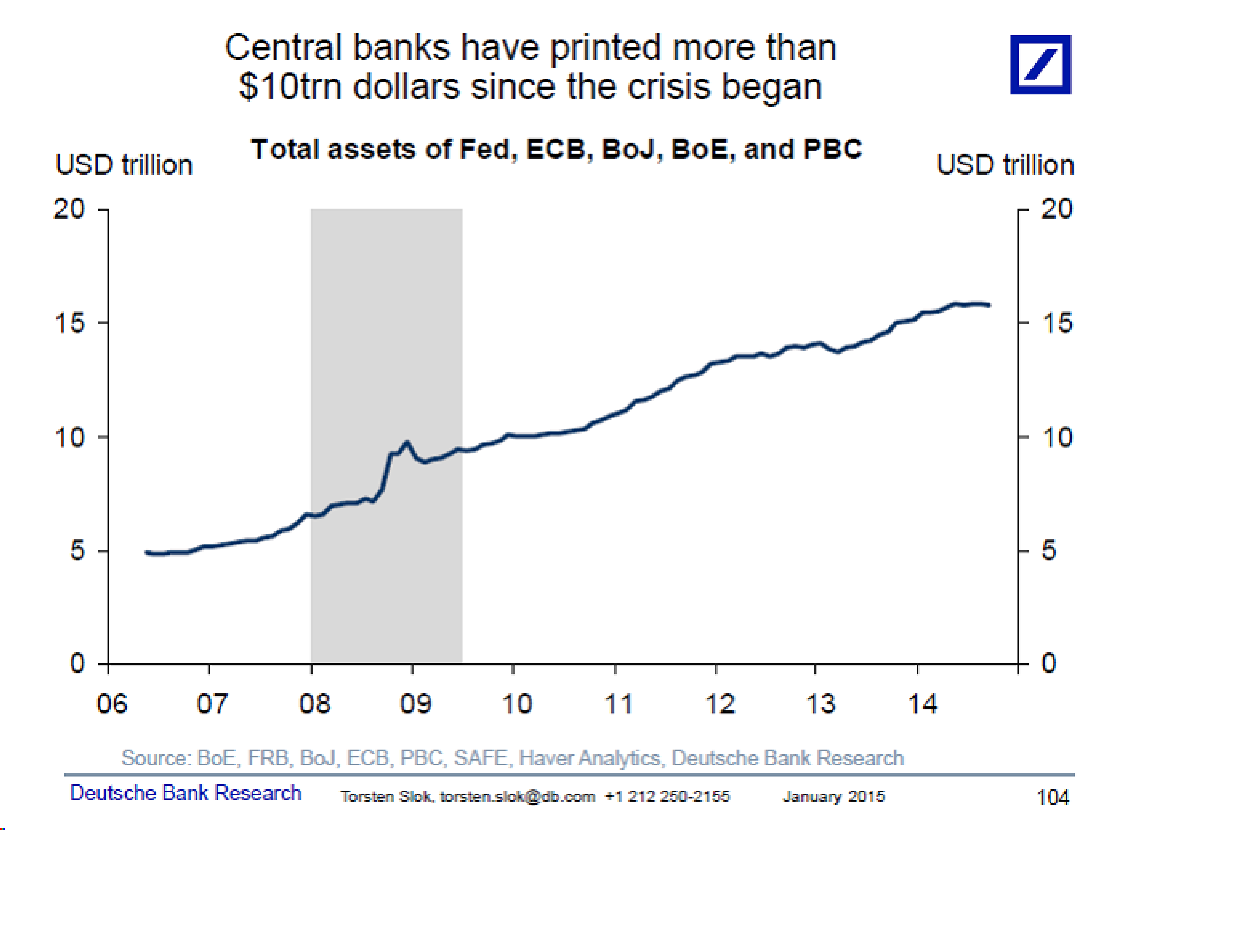

2. Men för vissa centralbanker, främst FED, ECB, BoE och BOJ har inte detta räckt. TA FED till exempel, de sänkte räntan till noll i december 2008 (eller mer korrekt nedre bandet till 0 och övre till 0,25). 10 åringen gick då ner till 2%, men började snart röra sig uppåt igen och låg sommaren 2009 på 4%. Det störde FED att räntan var så hög trots att man sänkt styrräntan maximalt. Marknaden sket alltså i styrräntan, utan priset var en funktion av utbud och efterfrågan. FED insåg att man måste in och förändra detta samband, dvs bättra på efterfrågan. Man lanserade QE, för att få ner marknadsräntorna. QE betyder, tryck pengar och köp räntepapper. Marknaden för räntepapper fungerar ju som vilken marknad som helst. Är köparna (efterfrågan) fler och mer ivriga än säljarna, ja då stiger priset (räntan går ner). FED var en hyfsat ivrig köpare :-). I maj 2013 låg 10-åringen på 1,45%. Målet var uppnått.

Men det har kostat!

Så länge som den underliggande inflationen, eller kärninflationen ligger UNDER en centralbanks mål så kommer de bedriva en Duvaktig penningpolitik. Basta! Men när inflationen börjar nå målet (I Sverige och USA 2%) och till och med passerar det. Ja då kommer de bli bekymrade och lär höja styrräntorna, så att de ligger i paritet eller strax under inflationen. Detta är inte Rocket Science. Frågan är OM inflationen stiger och i så fall när och hur mycket? (detta är däremot mer avancerat än Rocket Science). De tre viktigaste faktorerna för kärninflation är sysselsättning, tillväxt och kapacitetsutnyttjade. Den senare har nästan spelat ut sin rätt i en globaliserad värld, dvs det går nästan att tillverka hur mycket somhelst i dag utan att det börjar driva priser. Det kunde man inte för 20 år sedan. Arbetsmarknad och tillväxt är den enskilt viktigaste säger jag! Tillväxt skapar jobb, men nya jobb skapar också tillväxt. Därmed kan jag tycka att löneutvecklingen är en mer korrekt inflationsmätare än ex KPI. Men det är klart, högre löner borde på sikt leda till ökad KPI. Det beror också på hur mycket av lönene som går till sparande. Mer om detta en annan gång.

Det som vi någon gång måste börja diskutera är OM, NÄR och HUR centralbankerna kommer återställa sina balansräkningar. Men återställa menar jag inte att nolla dem, då en centralbank alltid har Secutities på tillgångssidan som matchas av pengar i cirkulation på skuldsidan. Nej jag menar återställa QE åtgärdspaketen.

Som lekman skulle man ju kunna tänka att, ALLT ANNAT LIKA, om man lyckades skapa negativa realräntor av att blåsa upp balansräkningarna, lika positiva realräntor borde skapas om man försöker återställa balansräkningen?

Vissa säger att Fed och dem andra kommer inte att sälj sina räntepapper i marknaden, och därför kommer det inte att bildas något säljtryck. Jag håller med om det. Nej de kommer låta sina obligationer att förfalla utan att rulla över dem. Men i fallet med statspapper så måste pengarna skaffas fram och det är treasury som gör det. De har två möjligheter, antingen att ta in pengar genom budgetöverskott eller sälja nya obligationer. De kommer göra det senare.

I slutändan handlar det om att privata sektorn måste ta över ägandet av de här papperna, och då skapas ett utbud i marknaden genom att treasury säljer, som gör att priset går ner, räntan upp. Så om realräntan (mätt som US 2-åringen minus core CPI) legat på i snitt MINUS 1% under de här åren… så borde ju potentialen vid en EXIT, ligga på en realränta på i snitt PLUS 1%?

Men det finns ännu en aspekt. När FED var storköpare i marknaden, så fanns det även en storsäljare, nämligen Treasury som var tvungen att sälja bonds för att få in pengar till att täcka budgetunderskotten. STORköparen nettades av STORsäljaren. Nu för tiden saknas jätteköparen FED i marknaden, men eftersom Obama kör en hyfsat balanserad budget så saknas det även en STORsäljare. Därför har inte räntorna rört sig nämnvärt trots att FED har slutat med QE. Frågan är vad som händer den dagen Treasury blir STORsäljare igen. Inte för att täcka budgetunderskott (då USA mer eller mindre är tvingad att köra en balanserad budget under de närmaste åren), utan för att skaka fram pengar till Fed som slutat rulla över positioner som förfaller? Vilket pris, ie ränta, kommer privata aktörer att begära för att köpa statspapper av US Treasury?

Åter till beräkningen. Om inflationen ligger på 2,5%, och FED börjar örsiktigt krympa balansräkningen så borde 2 åringen kunna ligga på 3,5%? (mot 0,60% idag)

Är detta ett helt orimligt resonemang? Jag tror inte det, men det ligger några år bort så vi behöver inte oroa oss idag.

Det här ska ses mot bakgrund av vad CS skrev idag om Tyska statsobligationer

”German bond yields: 30-year German bunds returned a striking 38% in 2014 (16% for the German 10-year), beating the total returns of 90% of Stoxx 600 constituents. Moreover, German 10 year bond yields, having moved closely with those in the US and the UK until mid-2013, fell by 150bps in 2014, leaving them now only marginally above Japanese 10 year bond yields (with the German 30 year bond yield now below that of Japan – see the first chart below). As far as the bond market is concerned therefore, the ‘Japanification’ of Europe is no longer a possibility, but the reality. Such a performance, which created an extremely supportive backdrop for defensive sector performance in 2014, is unlikely to be repeated this year: with the German 10-year yield now at 0.45%, even if it were to fall to zero, total returns would be below 6%.”

Detta får mig också att tänka på Draghis avsikter att vilja köpa statspapper. Varför vill han det? Vill han driva ner räntorna? Tja den tyska 10 åringen ligger ju på 0,45% så vad finns det att driva ner? Visst i Grekland ligger räntan på 10,5% men marknadsräntorna är irrelevanta då grekiska staten inte finansierar sig genom marknaden utan genom Trojkan. Vill Draghi underlätta Europa att köra stora underskott? Nej, austerity är religion Europa och Eurozonens statsskuld är så pass stor att några större underskott inte kan vara aktuellt? Nej för Draghis del handlar det om att försvaga Euron och då vet jag inte riktigt om QE är bästa vapnet?

Nu till nåt helt annat, europa står inför en kritisk period. Europadomstolen ska döma om OMT den 14/1, ECB ska besluta om QE den 22/1 och Grekerna går till val den 25/1. Det ser ju risigt ut men samtidigt börjar datan se intressant ut… särskilt relativt USA.

OM Europa skulle få lite momentum framåt vårkanten, lita på att det blir lite vinsthemtagningar i dollarn, samtigt som oljan lär studsa en tia eller två… och gissa hur Ryssen går då… Huaaaa!

Trevlig kväll!