Jag läser nästan varje dag att Svensk ekonomi är så stark och bra, och vi svenskar har det så bra.

Man lyfter gärna fram argumenten att trots att Europa har haft, och har det knaggligt så har

1, jobbskatteavdragen och

2, de låga bolåneräntorna i kombination med att låntagarna har en stor andel rörliga lån,

inneburit att svenskarna fått det bättre och att svensk ekonomi ändå går bra.

Jag håller med. Tack vare punkterna ovan har svenskarna mycket pengar kvar i plånboken, så det borde ju inte vara så konstigt att vår ekonomi går starkt. MEN gör den det? Ja, relativt övriga Europa gör den det. Men i absoluta termer gör den inte det hävdar jag. Vi är inte i någon recession heller, men det är å andra sidan ingen annan heller nu för tiden. Så är vi i högkonjunktur eller ej?

NEJ, och jag anser mig ha 4 charts som tillsammans ger en bild av att vi inte är det!

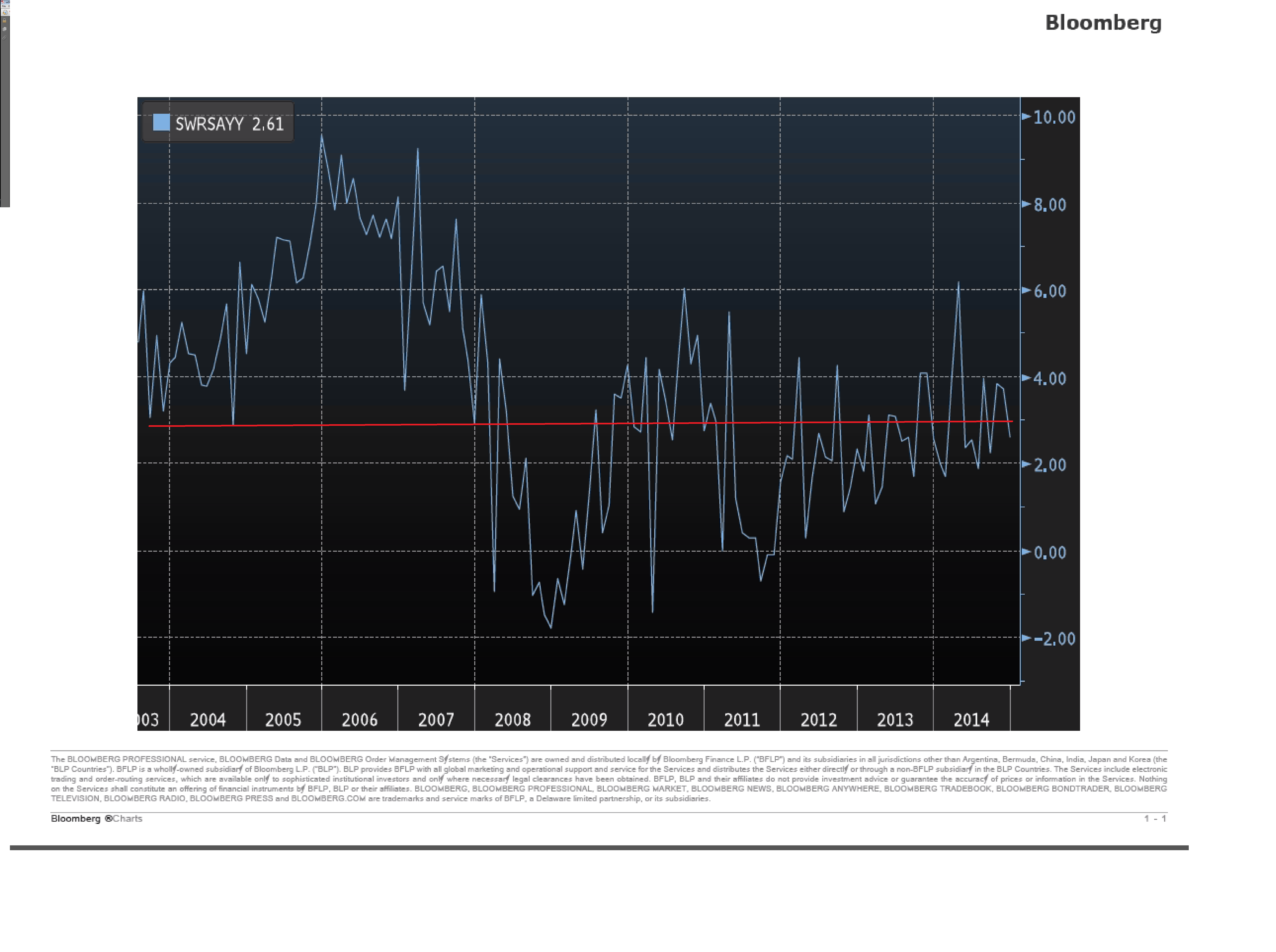

Den första är Retail Sales Ex Energi i årstakt. Om svenskarna nu mådde så bra, om alla har jobb, och alla har massor av pengar över i plånboken efter skattesänkningar och rekordlåga räntor. Då kan man förvänta sig att de konsumerar i nivå med förra konjunkturen.

Där ligger snittet på årstakten senaste 5 åren på 3% om året. Senaste siffran uppmätte 2,6%. Analysen är enkel 3% är INTE i nivå med pre Lehman nivåer. Där är snarare 3% nedre delen i tillväxtintervallet.

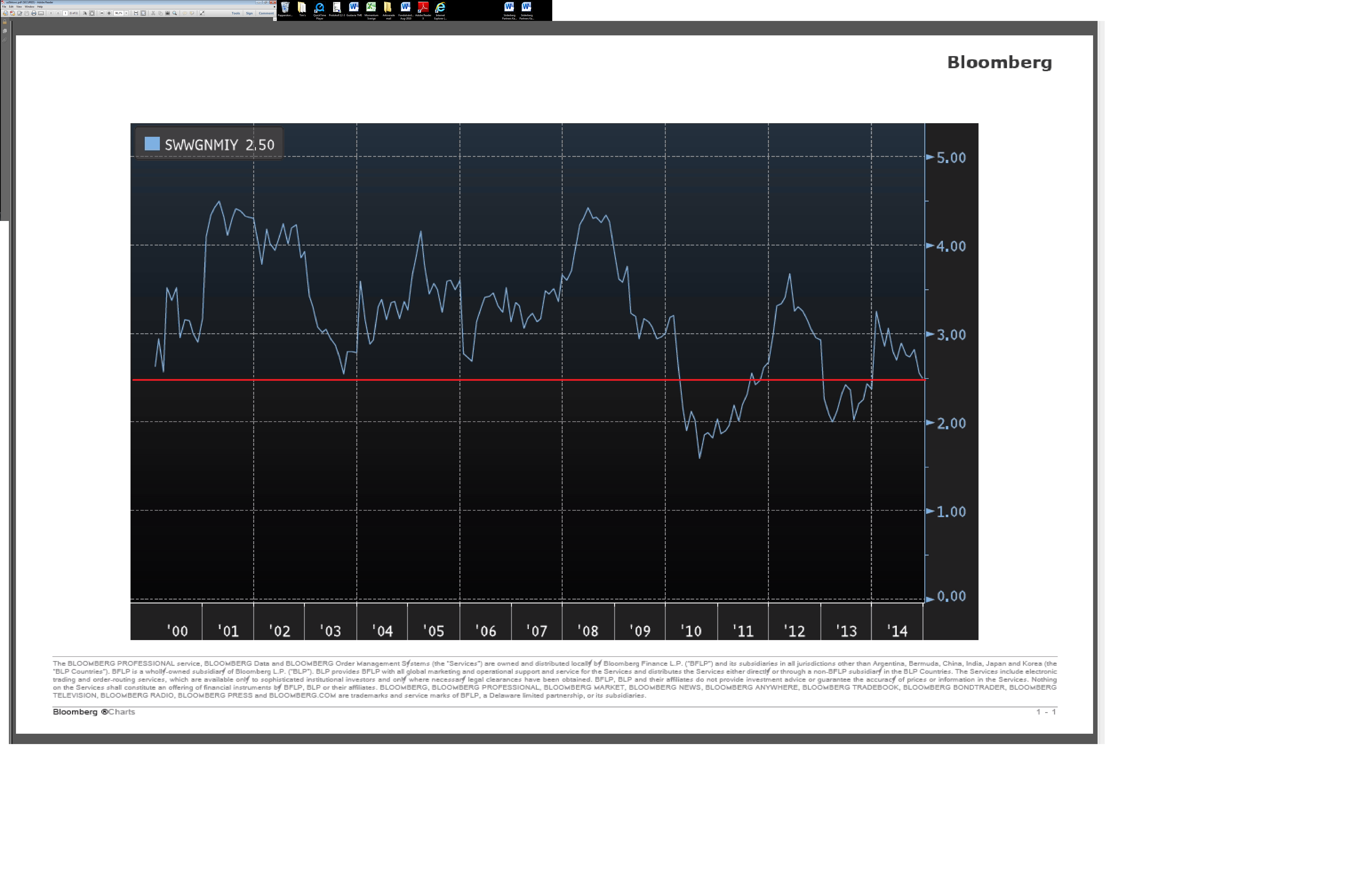

Nästa chart visar de Svenska hushållens TOTALA konsumtion i REAL termer, dvs rensat för inflation. Även den här i Årstakt!

Samma mönster här. Den genomsnittliga årstakten har sedan Lehman legat på 2%. Även det ligger i det nedre intervallet om man tittar på åren 2004-2007. Här kan man dock tillägga att den senaste mätningen visade 3%. Vi får väl se om det är nåt på gång.

Men båda charts visar att konsumtionen är strukturellt lägre nu än vad den var vid senaste konjunkturuppgången. Detta trots att skatten och räntorna är lägre.

Nästa chart handlar om lönerna. Ingen lön ingen konsumtion.

Chartet visar de samlade lönerna över alla skattebetalande arbetare i Sverige, och hur den lönen förändras i årstakt.

Lönerna i Sverige har stigit i snitt med 2,5% om året sedan Lehman. Pre-Lehman låg på 3,5%. Samma mönster igen. Post Lehman takten ligger i nedre intervallet av pre Lehman. Senaste mätningen låg på 2,5%. Inte det heller någon stigande trend. Skeptikern hävdar att lönetakten varit så låg pga att inflationen är så låg. Jag, eller cynikern, hävdar att inflationen är så låg för att tillväxt och jobbskapande och arbetslöshet är så lågt, och det i sin tur kokar ner till dåliga löner. Det hänger ihop. Vi har inte strukturellt hög lönetakt i många år utan någon inflation. Å andra sidan har vi ingen strukturellt låg inflation under många år om vi har kraftig tillväxt och jobbskapande. Dvs vi har ingen blomstrande ekonomi med starkt jobbskapande utan att vi till slut får se högre löner.

Sista chartet visar då jobbskapandet. Dvs totala antalet anställda i Sverige jämfört med samma period förra året. Vissa ekonomer vill rensa ut statsanställda, då en regering lätt kan ”skapa” jobb för att hyfsa till siffrorna. Men i Sveriges fall där budgetdisciplin mer eller mindre råder så ser jag det inte som några problem. Dessutom hittade jag inte den siffran.

Det här chartet är inte helt tydligt, men under 2009/2010 försvann en massa jobb, som sen kom tillbaks under 2011/2012. Men det intressanta är egentligen takten senaste 3 åren. Då ökar jobben i Sverige med ca 1% per år. Så om det finns ex 5m jobb, så innebär det att det skapas 50,000 jobb om året. Är det bra? Återigen om man ser till Pre-Lehman så ligger 1% i det nedre intervallet. I en normal svensk konjunktur ligger det snarare på 2%, dvs ca 100,000 jobb om året.

Det är vad allt handlar om.. i en recession skapas inga jobb, det till och med försvinner. I en hyggligt stark svensk konjuktur borde det kunna skapas 100,000-150,000 jobb om året. Men idag ligger vi mittimellan. Det är vad övrig data bekräftar också!!!

Det som vi ser på sina håll är att vissa individer och vissa branscher och företag gynnas något extremt av ”räntefenomenet” i brist på ett bättre ord. Exempelvis specialist-resebyråer i Stockholm för att ta ett exempel. Eller om man går till Sturehof på Stureplan så går det inte att få bord trots att genomsnittslunchen slutar på 300kr per skaft, samtidigt som det inte är några problem att få bord på en lunch restaurang i Södertälje där lunchen kostar 60kr. Att tala om en bred och stark konjunktur håller jag inte alls med om.

Det är beklämmande att det är oftast bankernas chefsekonomer som hävdar att det går så bra. Man kan nästan undra om de har någon hidden agenda där de vill signalera att allt är så bra, eller bara att de inte gjort hemläxan? Någon som faktiskt gör sin hemläxa är Riksbanken. Visst, de har gjort många misstag i historien men en sak kan man inte ta ifrån dem. Deras datainsamlings och analys kapacitet är rätt imponerade. Ganska kloka människor crunchar stora mängder data, för att ge Ingves & Co ett solitt beslutsunderslag. Det är det inget fel på. Det är besluten som ibland har blivit lite fel, vilket inte är så konstigt med tanke på att de baseras på antaganden om framtiden, och om den vet vi mindre än vad vi tror.

Givet de 4 chartsen ovan i kombination med Sveriges låga kärninflation, samt ECB penningpolitik så förstår jag varför Ingves agerat som han gjort.

Men jag förstår också varför han är så frustrerad över att Regeringen inte agerar genom Finansinspektionen i syfte att stävja utlåningen. Är det kanske därför frustrerade chefer hoppar av en efter en? De får inte regeringens mandat att styra upp skiten. Inte för att jag är emot utlåning. Tvärtom, en fungerande system där pengar går från de som har till dem som inte har, givet att kalkylen är sund, är en av hörnstenarna i en marknadsekonomi. Problemet med Sveriges utlånng är att den nästan uteslutande är bolån, och det är bara bankerna som tjänar på det, och det riskerar att sätta hushåll i en knivig sits den dagen inflationen normaliseras.

Nej frågan är inte om chefsavgångarna på Finansen har att göra med en viss frustration, samtidigt so de tvingas jobba arslet av sig. Privata sektorn betalar dessutom bättre… konstigt att de slutar? Nej inte direkt!

Men om vi ska försöka komma till någon slutkläm så kan man fråga sig varför Sverige inte orkar tillbaks till fornstora tal? Jag tror svaret är lika enkelt som det är logiskt. Det handlar om två saker som är olika sidor på samma mynt… nämligen Europa. Så länge som inte Europa upplever en stark konjunktur, så kan inte vi heller generera 100,000+ jobb om året. Vi är för beroende, för integrerade. Sen kan man fråga sig om vi, och därmed Europa, har för chanser att orka tillbaks till pre Lehman nivåer? Svår fråga. Den optimistiske JA sägaren hävdar att våra prognoser är ett resultat av det som varit och är nästan alltid fel. VI kan alltså inte se varför då vi är så präglade av de senaste årens utveckling. Pessimisten, och åt det håller jag lirar, är att Europas statsskuld idag är på en sån nivå att en expansiv finanspolitik är omöjlig. Att de europeiska hushållens nivåer på skulder, särskilt sett till lån/disp inkomst är på en sån nivå att något större utlåningstillväxt inte är möjlig. Det finns bara två SLUTkunder av varor och tjänster i vårt samhälle. Stat och Hushåll. I normala tider spenderar de var de har, skatteinkomster och löner. I goda tider och om de har en sund balansräkning så kan de öka belåningen, vilken ger en extra skjuts. Det var kanske den här EXTRA skjutsen vi såg under -00 talet, och eftersom vi kanske inte kommer tillbaks till den så blir även tillväxten strukturellt lägre…. och därmed kanske vi kan glömma HÖGkonjunktur scenariot i traditionell bemärkelse. Jämförelser ännu längre tillbaks blir ännu mer tydliga, då belåning som går till nybyggda bostäder sipprar ut i ekonomin, som på 70-talet och framåt, medan ökad belåning i befintligt bestånd, som idag, där arvingarna till de som dör (dvs de enda som löser ut vinsterna från bostadsmarknaden) dessutom bara amorterar, så är det kanske uppenbart att vi inte kan komma tillbaks till fornstora högkonjunktur siffror i statistiken. Vi är kanske inne i nya tidens ”högkonjuktur”? Men då ska man välja sina ord rätt. Inte säga att det går så jävla bra som vissa gör… utan säga att det ”hankar sig fram” men att ”vi kan inte vänta oss att det kan bli så mycket bättre” och de signalerna vi får som påminner om högkonja troligtvis är lokala effekter av ”räntefenomenet”…… det är en intressant diskussion hursomhelst!

och apropå räntefenomenet. Om det nu är räntefenomen som dopar svensk ekonomi, och inte en produktivitetsdriven sunt högkonjunktur…. hur känslig är inte då Svensk ekonomi för en uppgång i räntan???? Särskilt när så stor del av lånestocken ligger i korta löptider.

Beviset återigen… i klassiska, pre Lehman, högkonjunkturer, så hade bankerna det LÄTTARE att låna ut pengar till 7% ränta, då företagens kalkyl gick ihop, än det var att låna ut pengar i dåliga tider TROTS att räntan var lägre… varför, jo för att kalkylen inte gick ihop i de dåliga tiderna, trots låg ränta. Idag verkar det vara tvärtom! Lite kusligt faktiskt!

Njut av solen!!!

Men hade inte hushållen lånat till sina bostäder så hade fastighetsbolagen lånat. Många hyreshus har övergått till bostadsrätter. Vad är det för skillnad om Lundbergs, Balder, Wallenstam lånar eller hushållen. Är det inte så att vi är inne i något nytt. Svenska folket vill bo i sina bostadsrätter (i Stockholms city nu över 50 procent). Svenskarna vill ej vara hyresgäster längre. Då ökar givetvis hushållens lov som klumpsumma på bekostnad av fastighetsbolagen.

Dessutom, varför skall lån till bilar, resor och kontokortsskulder vara tillåtna och uppmuntras (konsumtion) och ej hushållens investeringar (bostäder) och skall lån till sommarstuga räknas som konsumtion eller investering. Är sommarstugan konsumtion, (fortfarande ränteavdrag)?

Hur skall skattemyndigheten kunna skilja på konsumtionslån och bostadslån?

Det är samma sak.

Om du hyr:

så betalar du 1. Driftkostnad till leverantörerna som ex Fortum (fast det är hyresvärden som gör själva inbetalningen) 2, räntan till banken (fast det är hyresvärden som gör själva inbetalningen till banken) och 3, vinst till hyresvärden (som gör att han kan amortera på sitt lån och bättra på Lån/Värde ration givet att värdet är konstant.)

Om du köper och äger:

så betalar du 1. Driftkostnad till leverantörerna som ex Fortum 2, räntan till banken och 3, för pengarna du annars skulle ha gett till hyresvärden kan du amortera på ditt lån (och därmed bättra på Lån/Värde ration givet att värdet är konstant.)

Vad värdet på din bostad är egentligen bara intressant vid den tidpunkt du inte behöver din bostad längre, dvs ålderdomshemmet eller graven. Men för den saken skull kan vi anta att priset är konstant under hela perioden. Det finns ingen bättre prognos heller för den delen. Inte sämre heller, för ingen kan veta.

Det är alltså väldigt lite som skiljer äga från att hyra då, utan det är den lilla slanten som går till vinst till hyresvärden, som du som ägare kan amortera för istället. Men om ingen ägare amorterar… då är det ingen skillnad mellan att hyra eller äga.

Någon säger kanske att hyresgästen inte tar ränterisk. Det är till viss del sant. Går räntorna upp kraftigt så måste hyresvärden betala mer i ränta till banken, vilket gör hans vinst mindre, vilket gör att han inte kan amortera lika mycket. Detsamma gäller för den som köper och äger.

För hyresgästen är alltså hyran konstans. Men för hyresvärden så varierar alltså vinstens andel av hyresintäkten med hur mycket han måste betala i ränta till banken.

Jag säger inte att lån är fel. Jag säger bara att en osund relation mellan lån och inkomst är fel. Där tror jag det har vuxit fram obalanser de senaste åren. Precis som det fanns obalanser i fastighetsbolag i början på 90-talet. Det är ju inte fel med fastighetsbolag heller! Det är Osund belåning som är fel.

Vad många inte fattar är att vid en klassisk fastighetsaffär så gynnas inte real ekonomin. Säg att en 25 åring köper en lägenhet av en 40 åring för lånade pengar. Säkerheten är inkomsten då han fått jobb. 40 åringen tar pengarna och köper ett hus av 65-åringen som precis avlidit. 65-åringens arvingar är 25-åriongen och 40-åringen, som får pengar, som gör att de kan amortera ner lånet. Om du tänker efter har inga pengar hamnat ute i ekonomin. Det enda som har hänt är att bankens lånestock ökat. Ökningen av stocken finansieras av att banken emiterar en bostadsobligation, som sparare, både i Sverige och Utomlands köper. Bankens vinning är skillnaden mellan intäkten på lånet och kostnaden för obligationen.

Det som ger realekonomiska effekter är exempelvis om 25 åringen, eller 40-åringen för den delen köpt en nytillverkad lägenhet eller hus. Då tillfaller pengarna byggbolag, markägare etc… som de betalar löner för etc. De pengarna hamnar ute i ekonomin. Det är samma sak som om någon lånar till en bil eller resa. Då hamnar det också ute i ekonomin. Sen är det en stor skillnad att huset står kvar om 20 år. Det gör inte resan. Så där finns ju skillnader mellan sund och osund belåning.

Men den intressanta skillnaden är hur realekonomin gynnas. Med tanke på hur utlåningen ökat till främst befintliga bostäder under de senaste 15 åren så borde ekonomin vara ”on fire”, men det är den inte, för det ger inga realekonomiska konsekvenser.

Jo förresten, om arvingarna alltid shoppade upp arvet, så hade det haft det. Men det finns en tendens, sund sån, att arvingar oftast amorterar först när de får ett arv.

Den sista frågan förstår jag inte riktigt i vilket sammanhang du menar?

Tack för din intressanta analys om att lånade pengar till befintliga bostäder ej kommer ut i real ekonomi. I motsats alltså om ett fastighetsbolag lånar till nybyggnad.

Vad gäller din oro för hushållensskulder så visar Riksbankens Stabilitet 2015:1, diagrampresentationen, diagram 2:10:

Hushållens skuldsättning är 170 procent av disponibel inkomst.

Men hushållens tillgångar är sammantagna 620 procent av disponibel inkomst.

Hushållens tillgångar för villor, bostadsrätter, fritidshus är 320 av disponibel inkomst.

Visserligen kan en tillgång snabbt minska, men skuld är densamma. Men Stefan Ingves resonerar som om hushållen inte har några tillgångar utan bara disponibel inkomst. Dessuom låter det som han tror att bostädernas värde vid en finansiell kris skall gå ned till noll.

Min fråga gäller huruvida de som föreslår minskat räntebidrag vill att det skall gälla även konsumtionslån. Vilket abräck blir det i så fall för ekonomin. Dessutom öppnar inte detta för fiffel. Hur skall skattemyndigheten kunna avgöra vilka lån som används till bostad eller konsumtion.

Tack för dina stimulerande skriverier som jag följt ända sedan du medverkade på Finansbloggen för många år sedan.

TACK!!! Det värmer!

Värdet på din bostad är en funktion av priserna, som är en funktion av lånets storlek, som främst är en funktion av Inkomster och ränteläge. En tillgång är ju inte värd mer än någon är beredd att betala för den. Den finns liksom inget RÄTT pris för något. Utbud och efterfrågan där var och en av variablerna styrs av nåt annat. I bostäders fall är det inkomst och ränta de viktigaste komponenterna.

Det finns även en re placement cost som spelar in, dvs vad det kostar att bygga ett hus. Ovanpå detta måste du lägga faktorn tillgång till attraktiv mark.

Värdet på tillgångarna är bara svansen på hunden… inte så intressant. Du frestas att tänka ”allt kan gå åt helvete, men jag har ändå mitt hus”…. det stämmer bara om man ser till nyttan av att ha tak över huvudet. Värdet däremot är stark kopplat till den där ”helvetet”. Det finns liksom ingen nedre gräns för vad ett hus ”borde vara värt”

Hushållens aggregerade skuld mot disp inkomst på 170% är ju bra, men en helt ointressant siffra.

Den kan ju bestå av en grupp med 40% och en annan med 300%. Om vi får problem med den senare gruppen så går allt åt helsike. Då spelar det ingen roll att det finns låntagare med lite lån för Samhället i STORT.

I USA kraschade fastghetspriserna med i snitt 30%. På vissa håll med 50% och mer. Det som triggade det var en grupp av mindre än 10% av låntagarna. De sk. Sub prime tagarna.

Skattemyndighterna skulle rätt enkelt, genom att Finansinspektionen tvingade bankerna, att ta reda på vilken typ av lån en låntagare har.

Bolånen ligger ju dessutom separat hos bolåneinstituten, dvs hypoteken.

Men du kanske menar någon som ökar på sitt bolån, fast tar pengarna och drar till Thailand? Då blir det svårare.

Blir det så stort avbräck egentligen? Hushållens lån ex bolån är ju en rätt liten del. Sen 30% av det??? Jag vet inte om det spelar så stor roll,

Vad gäller ränteavdraget är jag mer skeptisk pga att man betalar skatt på ränteinkomster, men ska inte få dra av för räntekostnader. På aktier betalar du skatt på vinsten. Ska du inte heller få dra för förlusterna.

Vänstern kritik är att det är de rika kommunera som nyttjar avdraget mest. Men hur mycket skatt tror du att de betalar på alla ränteinkomster, och aktieutdelningar. Ska de få slippa dem också?????

Det är allmänt känt att ett det finns balans i välfungerande skatter.

Jag tror mycket mer på reglerade lånelöfteskalkyler med sunda kvar att leva på kalkyler och tillräckligt hög kalkylränta, samt Dynamiska amorteringskrav. Kan vi få in det så blir det bra!

Det är inte fel med att gynna låntagande, så länge som det är sunt. Det är ju dessutom självfinansierande mot alla skatteintäkter från långivarna som får betala skatt på ränteinkomsterna.

SKA ETT FÖRETAG SOM VILL GÖRA EN INVESTERING MED LÅNADE PENGAR INTE FÅ GÖRA AVDRAG PÅ RÄNTEKOSTNADERNA? Hur gynnsamt är det för investeringarna i landet? Sen ska han ändå betala skatt på ränteinkomsterna på de pengarna han har på bankkontot? Rimmar illa!

Du skriver att värdet på en bostadsrätt är en fiction. Då pengarna aldrig kommer ut real ekonomi.

Men inget har väl förändrat Sverige så mycket på senare tid som fastigheterna och dess värde.

Familjen Lundberg i Stockholm är nu kanske Sveriges rikaste familj genom att Fredrik Lundbergs var byggde bostäder i Norrköping och sedan behöll dem och tog värdestegeringen.

Erik Selin i Göteborg med fastighetsbolaget Balder har blivit mångmiljardär på tio år genom affärsidén att köpa fastigheter, belåna dem till max, köpa nya fastigheter och …..

Det finns ett nytt ord i Sverige som heter bostadskarriär. Hur många svenskar har i dag inte blivit miljonärer (på pappret enligt dig) genom att bara bo.

Mats Qviberg brukar berätta att hans mamma och hennes vänninor haft samma värdeökningar på sina ärvda aktier som Öresund, trots att de aldrig gjort en aktieaffär i hela sitt liv, utan bara struntat i aktierna, tagit utdelningarna och blivit rika.

Vad gäller dina synpunkter på ränteavdraget för hushållen (som du anser skall bort) och räntekorrigeringen mot vinst som fastighetsbolagen får göra (som du anser skall vara kvar):

Finansminister Gunnar Sträng (s) införde ränteavdraget för att göra det möjligt för ”vanliga” arbetar (sväljare) att kunna skaffa sig ett hus.

– Villaägarna är vårt folk, sa den då så kände och uppskattade rikshushållaren Gunnar Sträng. Mannen med både hängsle och livrem och med en säkerhetsnål i bakfickan för att hålla plånboken på plats.

Har inte Socialdemokraterna och Gunnar Sträng lyckats över hövan med sitt räntebidrag? Varför vill idag 50 procent av svenska folket ha kvar ränteavdraget (får man gissa att det är de som i dag utnyttjar det).

Det på går fullständig kampanj i Dagens Industri och Svenska Dagbladet om att räntebidraget skall bort. Vem står bakom kampanjen?

Får man gissa att det är våra fastighetsbolag (Lundberg, Wallenstram m.m) som vill tillbaka till gamla tider när det var de som var ägare till bostadshusen. Vanligt folk betalade hyra. I dag är ”vanligt” folk med och köper upp bostadshus för att göra bostadsrätter, på samma räntevillkor som fastighetsbolagen.

Det här kallar jag ”real” ekonomi!

Hold your horses, nu verkar du ha missuppfattat mig på några punkter!

Värdet baseras på pris, och det kan visst vara fiction, då historien är ett bevis på att tillgångspriser har en förmåga att mean revert, vilket innebär att stora uppgångar leder till stora nedgångar. Sverige hade en fastighetskrasch på 90-talet, och vi kommer garanterat få en igen. Nån gång! Så är någon rik för att de har tillgångar på en miljard. Tja, det beror på hur mycket lån de har, har de en halv miljard i lån, får man väl säga att personen är rik. Men om priserna halveras… och lånen är intakta. Då är förmögenheten som bortblåst. Förmögenhet baserat på pris är väldigt flyktig materia. Vad gäller Lundberg, Selin och Qviberg så är de rika på ett annat sätt. Säg att deras aktier faller med 99% i en börskrasch. Är de fortfarande rika? Njae kanske inte så rika sett till pris, men de är fortfarande stora ägare i bolag som ger dem rejäla utdelningar. De kan skita i om deras aktie står i 1kr eller 100kr. Ägandet finns kvar, och med det kassaflödet. Det är rikedom, på riktigt.

De flesta bostadsmiljonärer är inte rika. Dubblas priset på kåken från idag till imorgon, så kan de inte förbättra sin livsstil ett skvatt. Givet att de inte tar mer lån. Å andra sidan förändras inte livsstilen om priset halveras heller. Detta givet ett oförändrat ränteläge.

Sen verkar du ha missuppfattat mig kring ränteavdraget. Att ta bort ränteavdraget slår främst mot låginkomsttagare. Detta är inte bra. Det andra skälet är att det är bra med skattesymetri, dvs skatt på ränteinkomster står mot avdrag på ränteutgifter. Skatt på reavinster står mot avdrag för reaförluster. Om det är så att folk lånar för mycket pga att staten subventionerar lånen, då är det limiterna för hur mycket man får låna som borde stramas åt. Inte subventionen.

Jag antar att det är bra att det både går att hyra och att äga. Vissa vill inte äga. Vissa borde inte äga. Sen vem som äger hyresrätterna spelar väl ingen roll. Hyressättningen är ju ändå reglerad plus att hyresgästen idag sitter på väldigt mycket makt.