I förra veckan hade vi en hel del Kina data. Totalt sett kan man säga att den var en notch sämre än väntat….. men förändrar inte den övergripande bilden. Detta bekräftar även valutan som hållt sig ganska stabil. För att bli orolig så skulle man behöva se en valutaförsvagning likt den vi så i Aug15 el Jan16.

Exporten kom in på -1,8% YoY mot väntat 0,0 och fg 11,5…. dassigt

Importen kom in på -10,9% mot väntat -4,0 och fg -7,6… dassigt

CPI kom in på 2,3% YoY mot väntat 2,3 och fg 2,3.. snark

PPI kom in på -3,4 mot väntat -3,7 och fg -4,3… snark

Nya lån kom in på 555mdr mot väntat 800 och fg 1,370… dassigt

M2 kom in på 12,9% YoY mot väntat 13,5 och fg 13,4… ok

IP kom in på 6,0% YoY mot väntat 6,5 och fg 6,8… dassigt

Retail sales kom in på 10,1% mot väntat 10,6 och fg 10,5..ok

FAI kom in på 10,5 mot väntat 11,0 och fg 10,7… ok

Ömsom vin, ömsom vatten, kan man säga!

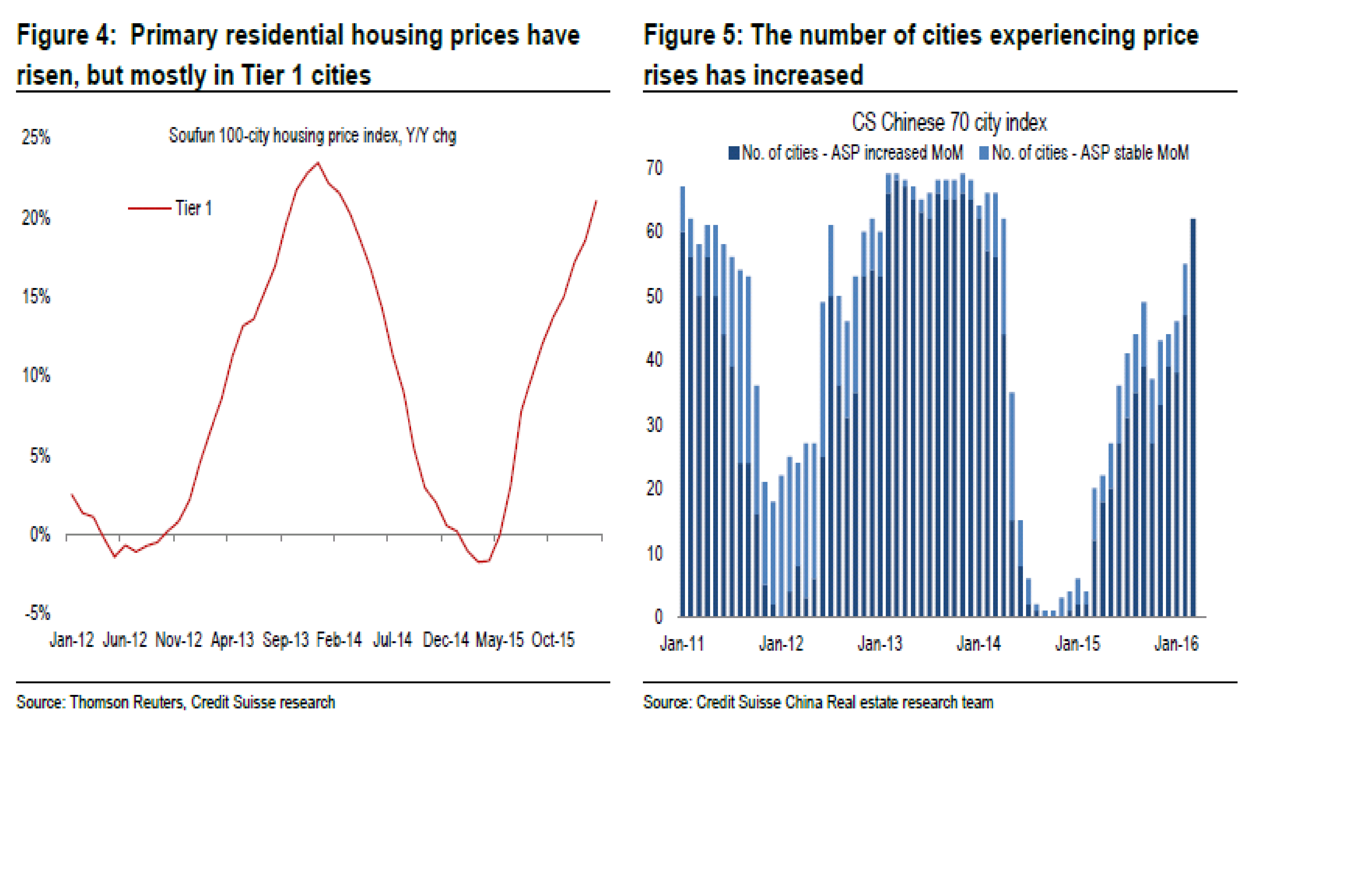

Det är svårt att föreställa sig en kris och hårdlandning i Kina, utan en kris på fastighetsmarknaden. Men kurvorna där pekar faktiskt åt andra hållet…

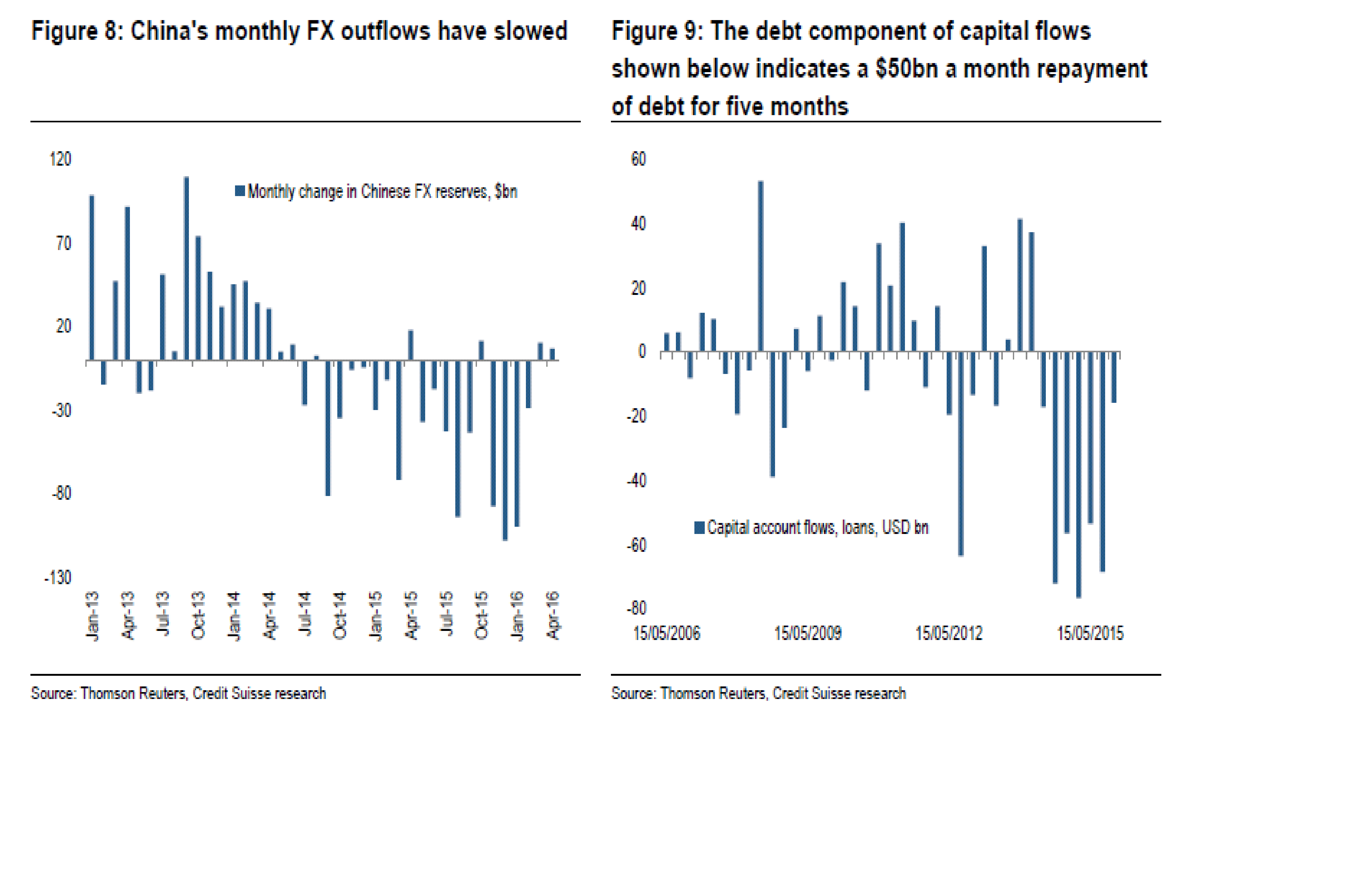

Om man har en peggad valuta, som Kinas valuta är, spelar valuta reserver en jävla roll. Helt enkelt för att alla i marknaden ska ha förtroende för peggen (ja ni kommer kanske ihåg Sverige i början på 90-talet med Bengt Dennis i spetsen). FX reserver krympte tidigare…. men har stabiliserats.

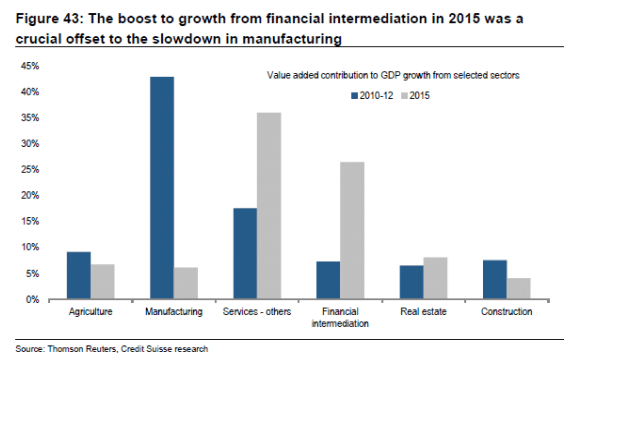

Tillväxten har mattats av, och kommer fortsätta göra det, pga Investeringsbooomen ebbar ut. Alla vet detta!

Men helt kommer den inte att dö ut, då det trots allt finns en koppling mellan konsumtion och investeringar….

Som ni ser nedan så är det rätt uppenbart var det bromsat in…. och var det fortfarande ångar på!