Clinton ser efter nattens debatt starkare ut än på länge, men det är fortfarande en månad till valet.

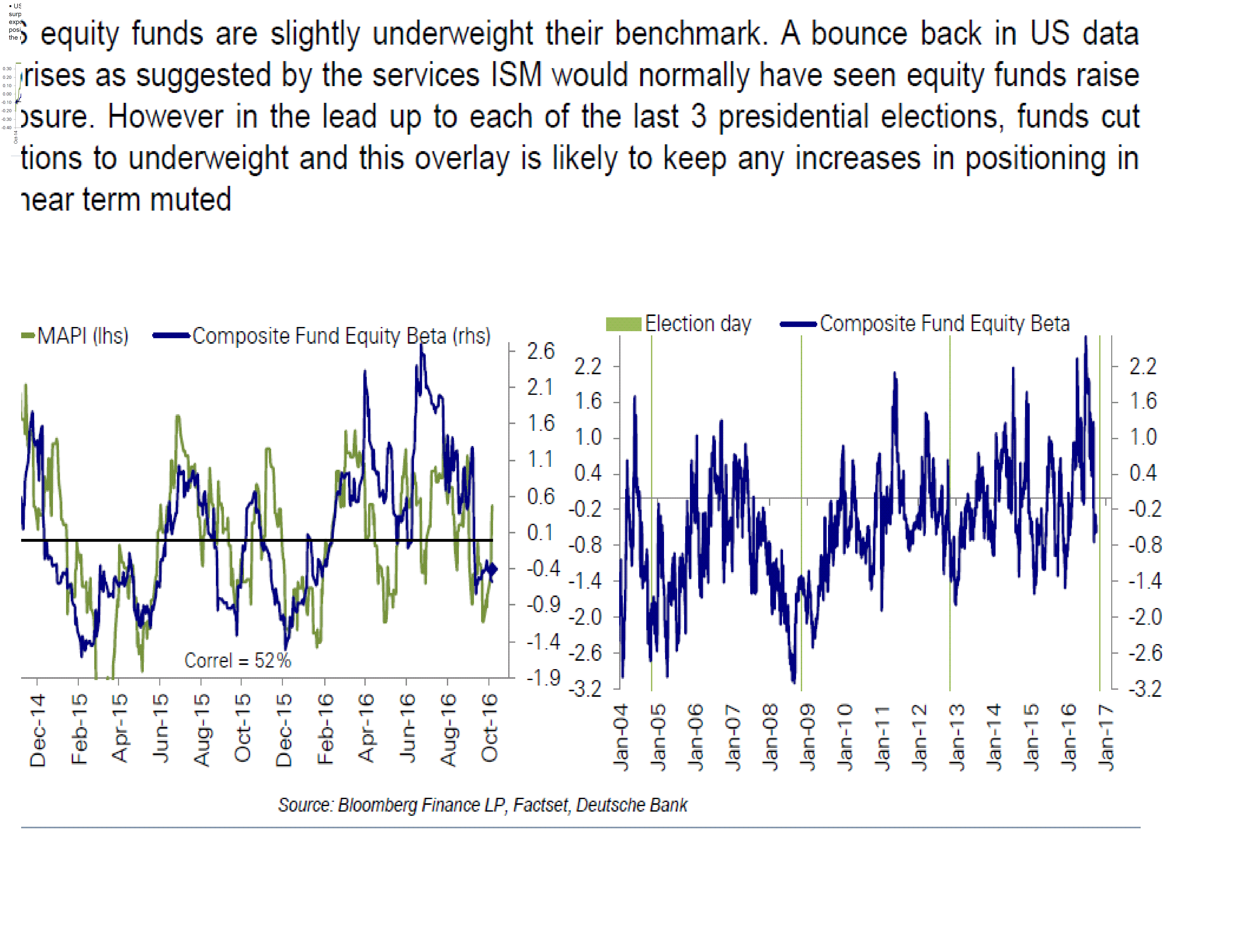

Ser man till hur förvaltarna är positionerade, så ligger de smått underviktade. Normalt sett när datan vänder upp till det bättre så brukar förvaltarna hänga på. Det har inte hänt den här gången. Se nedre vänster chart. Vad handlar det om? Tror man inte på att datan är uthållig? Nej, jag tror DB är rätt på det, dvs många stora pengar vill inte positionera sig innan de vet hur valet faller ut.

Det skulle kunna innebära att vi får ett relief rally om Clinton blir vald? Beroende om marknaden väljer att prisa in hennes vinst eller ej.

Men det finns också en annan lite djupare analys. Dvs varför köper man aktier när datan vänder upp? Vi investerar ju inte i makrodata utan i aktier. Jo det handlar såklart om kopplingen mellan konjunktur-företagens försäljning – och VINSTER. Om makro kommer in bättre än väntat så kan 1, investerarna lita på analytikernas vinstprognoser och 2, vinstrevideringarna har en tendens att vara korrelerade med surpriseindex.

Så nu när surpriseindex vänt upp, så kan man fråga sig…. ligger analytikerna rätt i sina prognoser för Q3 och Q4? Kommer makro föra med sig att 2017 Earnings revideras upp, dvs blir börsen billigare på 2017 års vinster?

Det är ju inte säkert, mycket talar för att vinsterna redan är uppskruvade och det finns en risk för prognoserna ligger för högt. Samtidigt är multiplarna också höga så finns det kanske anledning att vara försiktig?

Kanske är det så att vinstprognoserna redan reflekterar den senaste tidens starka data, och det var snarare aug/sep datans inbromsning som inte rimmade med prognoserna, och om inte datan kommit in bättre senaste två veckorna så stod en större korrektion inför dörren. En korrektion vi lyckades undvika. Å andra sidan är uppsidan begränsad av att en positiv makrobild redan är inbakad i vinstprognoserna, och dessutom inprisad i kurserna. Det skulle i så fall klart begränsa potentialen. Q3 är viktiga nu i okt/nov.

Mmmmm, det är knepigt. Idag är USA stängt. Stort fokus kommer riktas mot valet och så länge som Clinton ser ut att kunna vinna så finns det chans att marknaden handlas upp. Men det handlar även om Q3orna.

Brott av OMX1400 är negativt. Siktar fortfarande på 1475-1500 som ett sista target.

Vad tycker du om Peter Schiff? Har du lyssnat något på hans poddar? Han menar att det störst problemet med låga räntan gör att människor inte sparar pengar och därför görs inga riktiga investeringar. Vilket leder till dålig tillväxt i världen. Vad tror du?

Jag vet vem det är, men jag måste erkänna att jag inte riktigt vet vad han står för, och jag har inte lyssnat på podden heller.

Konsumtion driver tillväxt idag, men gör vi inte investeringar så lär tillväxten bli sämre på sikt, då vi inte får någon produktivitetsförbättring.

Inget sparande, inga Investeringar!

Ingen ränta på sparande, ingen hög besparing.

Men det finns dem som hävdar motsatsen. Att de låga räntorna gör att pengarna inte förräntas. Det gör att folk sparar en större del av sin disponebelinkomst än vad de skulle gjort om räntan varit högre. Det är nämligen enda sättet att öka sparandet, då det inte förräntar sig om det gjorde förr. USA är delvis ett bevis på detta.

Sen är det inte svart och vitt. Alla investeringar drar inte kapital. Dvs allt är inte en investering i en fabrik eller liknande. Investeringar som Klarna och Spotify handlar mer om humankapital och ideer…. Så när man tittar på kurvor över Cap Ex och Investeringar så har de trendat ner sedan 50-70-talet i % av BNP. Men typen av investeringar har också förändrats. Så det handlar lite om mätproblem.

Kina har ju också sugit upp många investeringar, som lett till produktivitetsförbättringar. Dvs problemet är inte att jänkarna inte sparar och investerar pengarna i inhemska fabriker. Det finns redan fabriker i Kina som tillverkar allt vi vill till lägre pris redan. Kapitalet hittade dit för 20 år sedan.

Jag tror svag tillväxt i grunden handlar om hög belåning. Inte räntan. Det finns två slutkunder i världen av varor och tjänster. Det är staten och hushåll. Tittar man på den samlade skuldsättningen där, och ställer den i relation till samlade bruttolöner,(som finansierar såväl statens som hushållens räntekostnader) så ligger vi aggregerat på en hög nivå.

Ränta är en funktion av Inflation

Inflation är en funktion av resursutnyttjande och tillväxt (där resursutnyttjande förändras med tillväxt)

Tillväxt är ytterst en funktion Efterfrågan

Efterfrågan är ytterst en funktion av Köpkraft inkl belåning (där belåning är en funktion av ränta och köpkraft)

Köpkraft är en funktion av Alla som jobbar X deras lön (där löneutveckligen är en funktion av tajtheten på arbetsmarknaden som är en funktion av jobbskapande)

Att folk kommer i arbete är en funktion av tillväxt

Tillväxt är, återigen en funktion av Efterfrågan

Så man kan fråga sig, hade den aggregerade efterfrågan varit högre eller lägre om räntan varit högre? Jag tror lägre, då de allra flesta hade konsumerat mindre och lagt mer på räntor. Vilket lett till lägre efterfrågan och tillväxt, och färre nya jobb.

Ökade investeringar rimmar illa med Lägre efterfrågan

å 50-70-talet så gjorde stater stora investeringar i infrastruktur och dyl, de körde budgetunderskott (tog upp skuld) och hushållen byggde nya hem (till skillnad från idag där man till 90% köper befintliga). De här investeringarn drev tillväxt, och byggde upp skuldsättningen.

Aggregerat kan inte lånestocken växa (om man utgår från att räntan ska normaliseras), och växer inte den så görs inga investeringar, och då får vi låg tillväxt.

Det enda som kan göra att tillväxten tar fart är om utlåningen tar fart igen, och går in i produktiva investeringar. Men för att det ska hända så måste belåningsutrymmet öka. Hur kan det gå till?

1, Statsskulden minskar i % av BNP. Kräver amortering el tillväxt. Inte troligt.

2, hushållens skuldsättning tar fart, kan bara hända om deras löner ökar kraftigt, eller att de amorterar ner skulden ordentligt. Inte heller så troligt.

Så den tillväxt vi får finna oss i kommer vara lägre, och konsumtionsdriven. Eftersom belåningen är hög och spridd bland många, så är det bättre med en låg ränta, som gör att massan betalar låga räntekostnader och konsumerar/amorterar istället. Än att räntan hade varit hög, så de som har netto utlånade pengar gynnas och kan investera (de är betydligt färre i antal). För jag tror inte de vill investera i det läget. Anledningen är att efterfrågan är låg, och den är det för att alla belånade betalar höga räntor varje månad.

Slutligen vill jag säga att räntan som kritisk faktor vid investeringar är överskattad. Är efterfrågan låg, så spelar det ingen roll att du kan låna till 0%. Du kommer inte vilja låna för att göra en investering, för en investering bygger på att det finns underliggande efterfrågan. Är efterfrågan hög, så spelar det ingen roll att räntan är 5%. Investeringen make sense ändå.

Hög efterfrågan= ger hög tillväxt = leder till fler kommer i arbete = leder till högre löner så småningom = leder till inflation = leder till högre räntor, OCH mer investeringar.

Låg efterfrågan ger motsatsen. Men det är inte räntan som är det primära. Den är bara en del av kalkylen.

Det viktiga är efterfrågan, och där är faktorer som jobb och lönetillväxt samt skuldsättning otroligt mycket viktigare.

Vår låga tillväxt, handlar i grunden om att 1, fler har lån, och bland de som har lån så har de 2, mer lån ÄN TIDIGARE.

Det enda vi i Sverige kan göra är att se till att folk kan skaffa sig en konkurrenskraftig utbuldning, så att de kan ta jobb som är globalt konkurrenskraftiga, så att de företagen mår bra, kan anställa och höja löner, och i takt med att köpkraften ökar (antal jobbare X deras lön) så kan vi på sikt även göra investeringar, och då kan tillväxten ta ett hopp uppåt och liknas mer vid den nivå vi hade under 1950-2000.

Den stora skillnaden är alltså lån/inkomst idag jämfört med 1950. Därför kan vi inte få samma årliga tillväxt som under 1950-2000. Trots att räntekostnaderna är extrem låga.

En gamechanger skulle kunna vara synen på belåning. Många talar idag om, när statskulden i USA, Europa och Japan ligger på ca 100% av BNP, att man ska köra Expansiv finanspolitik.

De flesta sunda människor tycker detta är galet, inkl jag. Varför, jo för att ligger skulden på 100% så ska man inte ta mer lån, vilket man gör när man kör budgetunderskott.

Grejen är att idag kör de flesta en balanserad budget (give and take). Låt säga att räntan drar till 5%. Då kostar räntan 5% av Budget. Ska man då köra en balanserad budget, så måste den primära balansen var +5%. Den kan bara uppnå detta om man höjer skatteuttaget eller sänka kostnaderna med motsvarande. Not fun!!!! Om man skiter i det, utan accepterar budgetunderskott, så början skulden öka utan tillväxten gör det. (då 5% bara är räntebetalningar och ingen stimulans). Det gör att man hamnar i ett Japan scenario, men skenande skuld och ingen tillväxt. Så enligt mig är expansiv finanspolitik inget alternativ. MEN hävdar någon, inget alternativ för att räntan kan nå 5%. Om vi tvärtom är säkra på att räntan ALRIDG kommer nå 5%, ja då är skuldsättningen inget problem. Dvs om du vet att du aldrig kommer betala någon ränta på skulden, så är skuld inget problem.

Men hur kan man vara så säker på det?

Omvänt, låt säga att man inte tror på 5% ränta, utan 1%. Då borde skulden lätt kunna vara 5ggr så hög. Typ 500% av BNP. Då bör staten kunna köra massiva investeringar och budgetunderskott…. men det i sig kommer ju driva tillväxt, som driver inflation, som sen driver upp räntan. Och vips sitter du där med 5% räntan och 500% statsskuld…. DEPRESSION nästa!!! Samtidigt som valutan förmodeligen går upp i rök, pga förtroendehets problem.

Så ökad skuldsättning är något som har gjort att tillväxten mellan 1950 fram till idag har varit fin, och den vi tycker är det normala. Men det är också pga av detta som vi inte kommer få samma tillväxt framöver. Låg eller hög ränta är sekundärt!

Grymt bra diskussion/resonerande som alltid! Nästan värt ett blogginlägg.

tack för input, ska överväga inlägget!

Håller med och tack för ett mycket intressant svar!

Intressant inlägg, så du håller med Yardeni i.a.f. :-).

It’s complicated. Du glömde utvecklingen inom teknologi, det stökar till det lite gran.

Precis, teknologi och utbildning är det mest grundläggande på lång sikt.

Men vad gäller investeringar är det svårare. Vi har en väldigt föråldrad syn på investeringar. Investeringar är fortfarande för många produktionskapacitet och liknande. Men hur mycket pengar behövdes för att skaka fram Facebook och Google?

Investeringar går också att dela upp på tre. Hushållens investeringar, som till 90% är bostäder (där det bara är de nybyggda som bidrar till BNP tillväxt, inte befintlig stock). Å andra sidan så renoverar man de gamla, och renoveringen bidrar till BNP.

Offentliga sektorns investeringar, och då är det oftast infrastruktur och public service. Sjukhus, skolor och fängelser liksom. Detta är en viktigt drivkraft. Bidrar till tillväxt, men kanske inte så mycket produktivitetsförbättringar.

Slutligen företagens Investeringar. Dels nya investeringar, men även det man kalla Maintenance CapEx som egentligen är det som ersätter det som redan finns. Här är jag inte lika optimistisk sett ur ett BNP perspektiv. Utbyggnad av kapacitet etc och ersättnings investeringar kommer ske där vi tillverkar saker… och det är inte i huvudsak USA och Sverige. I USA och Sverige handlar det mer om human kapital och teknisk utveckling. Det är inte lika kapital intensivt.

3 månaders räntan har på en vecka gått upp med 78 procent

Stibors 3 månaders ränta har inte rört sig något, är lika med 0 procent.

Hur skall det tolkas? Försöker Stibor (bankerna, bankföreningen som sköter Stibor i Sverige nu) att sabotera marknadskrafterna. Tjänar bankerna på att hålla Stibor stilla?

Vilken 3m ränta menar du?

3mStibor låg på -0,60% i somras, repade sig till -0,45% i september och har nu studsat tillbaks till -0,51%.

Den bör inte avvika dramatiskt från 3mSSVX, statsskuldväxeln, som i sin tur inte brukar avvika nämnvärt från styrräntan…

BORTSETT från när marknaden väntar sig en förändring av styrräntan, då brukar de här bägge ta höjd för detta innan.

Om man tittar på de rörliga 3m bostadslånen (vars finansiering bygger på 3m Stibor) så är de just korrelerade med 3m Stibor. Skillnaden är bankernas vinstmarginal!

Jag tittade på Avanza 3 mån ränta(FXR-SSV-03M), jag vet ej riktigt vilken ränta det är?

Men den ligger nu i kväll på – 0,80. och för en vecka sedan – 0,45

Där hade det blir en skillnad på 78 procent. Det var minus 78 . Jag skrev av misstag + 78 uppgång på en vecka,.

Nedgången är ju lika dramatisk som den uppgång jag trodde det var. Jag tror ändå att Ga Stan gav svar ena delen av frågan. Varför 3 månad gått så långt ned på en vecka. Marknaden räknar kanske med ännu lägre ränta i en framtid och därmed höjda börskurser som en konsekvens,

Den räntan verkar vara den 3m statsskuldväxeln. Om du inte har Bloomberg/Reuters är det bättre om du kollar här:

http://www.riksbank.se/sv/Rantor-och-valutakurser/Sok-rantor-och-valutakurser/

Normalt sett ligger den där styrräntan ligger. Nu avviker den pga QE program. Men den kan även avvika om marknaden väntar sig att Riksbanken ska göra någon förändring i det korta perspektivet.

Stibor rör sig med den här på ett ungefär

Tack för en bra blogg som alltid. Lyssnade precis på Ingves men måste säga att jag stör mig lite på att han resonerar som att den ”normala” räntan inte har förändrats över tid. Jag gillar Ingves men ibland uppfattar jag hans prognoser som skämt – det kan lika gärna vara så att den här konjunkturen sjunger på sista versen och nästa stora ränterörelser är nedåt ??

Mmm sant. Men hur vet du att han inte har funderat på det också, men såklart inte kan säga nåt…. typ i stil med ”base case är att konjuktur tuffar på så sakterliga, i enlighet med de flesta prognoser där ute, men risken för recession är typ 50%”. Det hade blivit ramaskri!

Recession upplevs alltid som något avlägset…. Men slår ofta till oväntat! Och i efterhand så är det så självklart varför och när den slog till.

Jag har länge funderat på hur allvarligt det kan bli för Sverige. Den spontana tanken är, helvete också. Jag menar med all den skulden så får ju inte folk mista jobben!!!!!!! Typ

Men det är kanske inte fullt så enkelt.

1, alla blir inte av med jobbet vid en djup recession. Högst var femte!

2, så i ett hushåll med två vuxna borde rent statistiskt HÖGST en bli av med jobbet. Inte två. Då har du en med full lön och en på A kassa. För ett hushåll som tjänar brutto 30+30 är kanske bortfallet inte så farligt? Typ från 40 till 30 netto i månaden. Kännbart, ja absolut, men tvingas de flytta? Tveksamt! Det beror på räntekostnaden!

3, vid ett recessionsläge saknas inflationsrisken, det är ju precis tvärtom! Alltså kan vi utgå från att räntan är minst lika låg som nu. Då kanske kalkylen inte ser så tokig ut ändå. Ovan hushåll får det nog att gå runt!

4, men det beror lite på. Ska deras disp inkomst naggas varje månad på amorteringskrav, slopat ränteavdrag, införd fastighetsskatt osv. Ja då blir det garanterat för tajtare. Det är därför jag är så emot dem. Lönetaket är en bra reglering. Den begränsar skulden, utan att nagga på disp inkomsten. Snarare tvärtom, eftersom folk tvingas till mindre lån, så blir disp inkomsten bättre efter räntebetalningar.

Sen är ju inte alla hushåll 30+30. Det finns alla sorter!! Bättre och sämre.

Men det kokar ner till att det finns anledning att tänka positivt! Dessutom har vi 35% statsskuld… Så vi kan köra rätt maffiga underskott. Vilket innebär att ingen inom offentlig sektorn behöver lämna sitt jobb. Bara dem i privat sektor.

Jag tror personligen att får vi en kraftig ränteuppgång i framtiden så lär den i sig trigga fram en recession i nästa steg. Då lär vi alltså få reda på vilket som är värst. Högre och ohanterliga räntekostnader på våra lån eller ett bortfall av inkomster när arbetslösheten stiger (som ska finansiera räntekostnader, om än till en lägre räntenivå)

Det finns en grej jag är rädd för… Som är lite mer komplicerad. Det är att en stor del av våra bostadsobligationer ägs av utlandet. Idag är spreaden mellan statspapper och bostadspapper minimal. Den är för att båda uppfattas som kassaskåpssäkra. Men om arbetslösheten stiger, fastighetspriserna faller kraftigt och bankerna börjar redovisa kreditförluster!!! Alla kanske vill ha säkra statspapper. Ingen vill ha osäkra bostadspapper. Vad blir spreaden mellan stats och lånepapper då? Då kanske det inte spelar nån roll vad Ingves sätter för ränta. Spreaden kommer bli hög… And guess what, det kommer räntan på en del av våra bolån också bli, då det delvis är bostadsoblisar som finansierar dem. Hur det funkar med Stibor, som finansierar korta lån, är jag dock osäker!

Men vem fan har sagt att det ska bli recession, det har vi inte haft på 7 år 🙂 Inte högkonja med hög inflation och högt resursutnyttjande heller… Haha!!! Nej vi ska nog inte räkna ut det tredje scenariot, som är mer av samma!

Länge leve Mellan konjunkturen!!!!