Det pratas mycket om vad som är en fair värdering på börsen. Många kastar ur sig, ”men pga av att räntorna är så låga att det saknas alternativ, så ska det värderas högt”. Det är inte fel. Men det uttalande missar andra benet i kalkylen, framtida vinsttillväxt.

Jag har satt ihop en enkel kassaflödes kalkyl över S&P 500, dvs SPX, som räknar fram fair value baserat på 3 faktorer:

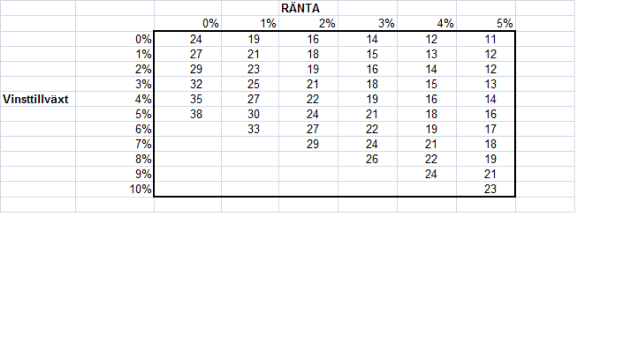

1, Riskfri ränta (US 10år Statsobligation)

2, Riskpremie (4%)

3, Vinsttillväxt (årlig snittillväxt över en 10 års period)

Där 1+2 blir själva diskonteringsräntan.

I matrisen finner ni fair PE vid respektive nivå,

Jag har satt riskpremien till 4%, vilket antas vara stabilt över en 10-års period.

Det är nu jag vill att ni ska fundera.

Du ska nu svara på två frågor:

1, Vad är den långsiktiga riskfria räntan? Med ränta i det här fallet, så används den 10-åriga amerikanska statsobligationen. Låt oss då anta att 10-åringen kommer i snitt handlas 150 punkter över 2-åringen. 2-åringen å andra sidan kommer handlas 50 punkter över FEDs styrränta. Således kommer 10-åringen över tid handlas 2%, dvs 200 punkter, över styrräntan. Styrräntan är en funktion av kärninflation, mätt som Core PCE. Kärninflation är en funktion av tillväxt och resursutnyttjande, och i synnerhet jobbskapande, arbetslöshet och löneinflation.

Så min fråga återigen, vad är den genomsnittliga räntan på 10-åringen på långsikt. Eller låt mig omformulera mig, vad är styrräntan + 200 punkter på lång sikt? Vad är den framtida normaliserade styrräntan?

2, Hur hög kommer vinsttillväxten i snitt bli de kommande 10 åren?

För att svara på den ska jag också ge dig några ledtrådar. Sedan 2010 är den i snitt 2-3%. Under perioden 1945-2007 låg den på ca 8%.

Som ni förstår är den korrelerad av tillväxt. Dvs vinsterna på lång sikt växer i takt med företagens omsättning. Företagens omsättning växer i takt med Nominell tillväxt i ekonomin. Så för att svara på den här frågan så behöver du bilda dig en omfattning om snitt tillväxten kommande åren OCH snitt inflationen kommande 10 åren. Det är nästan samma frågeställning som under fråga 1 faktiskt.

Det går alltså inte att tro på 8% vinsttillväxt, som förutsätter hög tillväxt och inflation, och sen tro på 1% ränta som förutsätter låg tillväxt och inflation. (Detta är egentligen den viktigaste lärdomen).

Det är också därför jag tagit bort extrem varianterna i tabellen ovan. På kort sikt kan man ha hög vinsttillväxt och låg ränta, och tvärtom. Men knappast sett över en 10 års period.

När du bildat dig en uppfattning om ovan, så kan du också få fram fair PE.

När är det köpläge? Dra av 15-20%. Dvs om du kommer fram till att fair PE är19, så 15-16 attraktivt.

Enkelt va?

I mitt fall resonerar jag så här:

Normal styrränta 1,5% +200 punkter ger 3,5% för 10-åringen. Dvs räntan. Detta bygger på att inflationen kommer ligga på 2% +/-0,5 över tid, som i sin tur bygger på vad jag tror om tillväxt o dyl.

Vinsttillväxt = inflation plus tillväxt. Jag tror på 3% tillväxt, som en konsekvens av att jag inte tror på högre inflation. Inflation 2%. Tillväxt + inflation = 5%. Vinsttillväxt 5%.

Vid 5% vinsttillväxt, och 3% ränta är PE 21. Vid 4% ränta PE 18. Snitt 18+21/2=19,5

Fair PE 19,5 minus 20% (min säkerhetsmarginal) = PE 15,6

Dvs under PE16 är Amerikanska börsen köpvärd givet mina antaganden.

Nu handlas den till 16,3 på nästa års prognos, men eftersom analytikerna har haft fel hela tiden i sina prognoser så vågar jag inte lita på dem. Jag utgår från 2016 prognosen. Där ligger PE-talet på 18,2. SPX hade behövt komma ner 14% för att den ska vara ett clear buy om du frågar mig. Det är ca 1864, vilket faktiskt sammanfaller med ett gap. Nu ska det rätt mycket till. Jag tror att redan vid 8-10% så ska man inte vara greedy, utan det är ganska köpvärt. Men själva kalkylen ska man ha i bakhuvudet.

Den är också lätt att uppdatera allteftersom inflation, styrränta, 10-åringen, tillväxt, och vinsttillväxt förändras.

Point being. Det går snabbt och enkelt att bilda som en uppfattning vad som är långsiktig fair value av marknaden, och då vet man också att när man köper så tar man en hög risk (om marknaden är över fair) eller låg risk (om marknaden är under fair) vilket är själva poängen. Hög risk betyder ALLTID stor fallhöjd på lång sikt och risk att förlora pengar. Låg risk betyder ALLTID låg fallhöjd och liten risk att förlora pengar på lång sikt. Det är viktiga facts att bära med sig i en Bull market. När vi är inne i en Bear market är det nämligen för sent att tänka på det!

ps. Om man tänker sig ett långt pensionssparande, typ PPM, så låter man pengarna gå in i AP7 ränta. Sen gör man ovan utvärdering en gång i kvartalet. Dvs man tar reda på 10-åringen och dagens PE, och sen får man ut diskonterad vinsttillväxt. Sen kan man dra slutsatsen var man tycker Fair PE ligger, räkna ner det med 15-20%, så vet man var det är köpläge. Man skriver ner nivån på en post-IT och sätter den på datorn. Sen går man in en gång i veckan och ser hur SPX ligger i förhållande till Köp-target. När target nås, byter man från Ap7 ränta till AP7 aktie för alla pengar. Sen kan man tillämpa liknande, fast tvärtom, om marknaden nåt fair PE +20%. Fast det viktiga är att spara i cash, och skyffla in dem i aktier vid rätt tillfälle. Över en 10-30 års period… fattar ni potentialen på det sparandet jämfört med hur många sparar idag? ds.

{kind=link}

Det var nog den i särklass kortaste och mest kompakta förklaringsmodell till börsvärde kopplat till makroekonomin jag sett! Utan att för den skull göra avkall på stringent. Det är inget dåligt betyg, tvärtom. Tänk om man lärde ut sån’t här i skolan….

haha, jag det kanske var lite för förenklat att säga ”säg mig vad du tror om framtida tillväxt och inflation, så ska jag säga var du ska köpa in dig i marknaden (och sälja för den delen också)”

Men tack för att du uppskattade den!

Svensk 10-årsränta i augusti 0,06 procent

Svensk 10-årsränta i dag. 0,51 procent. + 700 procent

Avser SWE-SO-10Y som den presenteras på Avanza.

den var till och med nere i 0,036…

ca 50 prickars uppgång…

I USA har uppgången legat på 100 prickar.

Så föreställ dig att USA höjer i december + 4ggr under 2017, dvs mars, juni, sep samt dec. Då väntar höjningar på 125 punkter.

Hur mycket ska 10 åringen i USA upp till då? Jag skulle säga 3,5%. Det är 125 prickar till….

Givet att Sverige, pga sin duviga ton, bara hänger med på halva… som vi hittills gjort… då väntar en uppgång på svenska 10 åringen med 62,5 prickar till… dvs till 1,12% ungefär.

Det tror jag är lågt räknat!!!

Säg att Ingves höjer i mitten på nästa år.. och sen en gång till innan årets slut.

Då väntar Stibor 3m 0%. 2 åringen på 0,5% och 10 åringen på 2%. Det är min gissning.

Om en svensk 10 åring ligger på 2%. Vad ska den 5 åriga bostadsoblisen ligga på då?

Givet vad den ligger på… var ska den 5 åriga bostadslånet kosta då? Idag kan du binda till 2%. Om ett år kan samma lån kosta 3,5%.

Eller så fortsätter Draghi och Ingves att vara duviga…. och då stiger inte räntorna, samtidigt som euron och kronan fortsätter att försvagas… samtidigt som en stark dollar ställer till problem, vilket tvingar FED att backa från sina planerade höjningar nästa år…

Who knows?

Oavsett vilket är det inte bullish aktier….

Vi vet att aldrig har har bankerna tjänat så mycket pengar på hushållens skulder. Bostadsräntan borde i dag ligga på. – 0,50 +. 1,25 = 0,75 procent.

Det sägs att bankerna skapar pengar ur tomma intet. Och att bankerna är så fräcka att de tar ut ränta av hushållen på pengar som aldrig funnits tidigare. De kredit-prövar vilka av våra medborgare som skall få låna till ett eget hem.

Men är detta riktigt?

Bankerna skall ju fysiskt lämna över pengar till hushållen som de i sin tur skall lämna till bostadssäljarna.

Bankerna får ju pengarna från Centralbanken eller från köpare av deras säkerställda bostadsobligationer (absolut ej ur tomma intet).

Får bankerna betala riksbanken för att de får pengar från riksbanken? Köparen av deras bostadsobligationer får ju normala fall betalt av bankerna genom ränta. Och pengarna betalas tillbaka vid slutdatum

Vice riksbankschef Cecilia Skinsley säger att riksbanken skall införa digitala pengar (så kallad e-krona).

Hon vet ej hur det skall gå till och efterlyser idéer.

Skulle det kunna gå till så att bankerna köper pengar från Riksbanken för en viss avgift. Sedan är pengarna bankens som kan låna ut pengarna eller använda dem i egen handel.

De fördelar sedan pengarna på låntagarna och tar ränta.

Skulle det kunna bli så att medborgarna får köpa e -kronan av riksbanken mot en engångs-avgift.

Skulle det kunna bli så att Riksbanken säljer e-konor för 25 procent (motsvarande momsen). Medborgaren behöver sedan ej betala moms på varorna i Sverige när de handlar med e-kronor.

Medborgaren har pengar på konto på bank eller på kort och har redan betalt momsen.

Vi behöver i ett sådant samhälle ej bankerna. Riksbanken ger varje svensk medborgare ett konto. Det kanske skall kosta 50 procent på köpebelopet för medborgaren. Då behövs ingen ränta i samhället. Engångssumma har redan erlagts till staten för all framtid för de e-kronor som är i omlopp.

Bankerna har då ingen uppgift och kan ej ta ut ränta. Varje medborgare äger själv sina e-pengar som de själva betalt för.

När handel pågår i affärerna och bostadstransaktioner så finns ingen moms och krediträntan finns ej. Hushållen kan ej bli överbelånade då de köpt sina pengar.

Arbetsgivaren får köpa pengar från riksbanken för samma engångsavgift. Pengarna fördelas på löntagarna för den prestation de gör (med momsen betald).

Riksbanken vill ha en digital e-krona och bli först i världen med detta De vet ej hur det skall gå till. Varje idé är alltså lika värdefull eller lika ogenomförbar som andra.. Jättelik brainstormning kan startas.

Den som tror på Milton Friedmans penningmängdsteori borde väl gilla ovanstående. Riksbanken kan perfekt kontrollera inflationen genom att höja eller sänka engångskostnader för pengar. Vid hög avgift kommer ej nya pengar ut i systemet och vice versa.

Jag måste säga att jag är ganska oinsatt i vad E-kronor innebär. Men det ska bli intressant att följa.

Jag anser fortfarande att bankerna fyller en viktig funktion. De finns de med överskott av kapital, som de vill förränta. De finns de som vill låna, och därmed har underskott av kapital. Bankerna är intermediären. De tar ut en mellanskillnad, som ska täcka vinst och kostnader.

Sen kan man diskutera vad den skillnaden ska vara.

1, Övriga verksamheter.

Bankerna sysslar ju inte bara med in- och utlåning. De har tusen andra grejor. Kan man tänka sig att just in- och utlåning borde ligga helt separat? Övrig verksamhet måste bära sina egna kostnader.

2, Kostnader.

Bankerna har idag kostnader för personal, hyror och IT drift. Borde man inte kunna sänka dem ganska drastiskt i framtiden. Som långvivare, men även låntagare, kan man tycka att man är med och betalar för en massa saker, som man egentligen inte har nytta av.

3, Bankens vinst

Hur lönsam en bank är en het diskussion, och man talar ofta om ROE, avkastning på Eget Kapital. Men det handlar också om hur stor kapitalbasen ska vara. Säg att bankerna har 100 i EK, och tjänar 15%, dvs 15 på dem. Säg att vi anser att det är för högt, 10% räcker. då faller den till 10. Men samtidigt tycker vi att kapitalbasen är för låg, Låg för att banken satsar för lite pengar själva i sin långivning, vilket gör att risken i verksamheten blir för hög. En risk som slutligen kan hamna i skattebetalarnas knä. Säg att vi tvingar dem att ha 200 i EK. Med 10% ROE så plockar de ut 20. Dvs mer vinst i absoluta termer än tidigare. Vinst som kommer av att låntagare får betala lite för mycket, och långivare får tillbaka lite för lite. Så diskussionen kring lönsamhet måste också kopplas ihop med Kapitalbas och risk. Man kan dra det en vända till. Säg att en bank har en väldigt hög kapitalbas, men lånar ut till klart tveksamma hushåll och företag. Samtidigt har du en bank med lite kapitalbas, men som bara lånar ut till solida och välskötta hushåll och företag. Vem är värst?

Det är inte helt enkelt.