Många pratar om HM nu. Inte så konstigt när det är en av börsens största bolag och Svensk nationalklenod. Men är det en bra aktieinvestering? Egentligen har jag som princip att aldrig prata enskilda aktier här på bloggen, men kan tänka mig att göra ett undantag.

Genomsnittsprognosen för hur mycket HM ska tjäna 2017 och 2018 ligger idag på ca 12kr per aktie för 2017 och 13kr för 2018. Om man bara utgår från det här så är aktien ganska attraktiv måste jag säga. Problemet är frågade du Analytikerkollektivet för exakt ett år sedan vad HM skulle tjäna per aktie under 2017 och 2018 hade de svarat 14,50 respektive 16kr. På ett år har man alltså skruvat ner förväntningarna med ca 20%.

Senaste året har aktien fallit med cirka 20%. Således är aktien lika dyr, eller billig om du så vill, jämfört med ETT år sedan. Min mycket mycket enkla analys är att en billig (och dyr också för den delen) kan bli ännu billigare så länge som revideringarna fortsätter söderut. DÄRFÖR skulle jag säga att HM ska man hålla sig borta från så länge som revideringarna fortsätter att trenda nedåt. Jag tror att aktien har mycket svårt att för att stiga, annat än vissa rekyler, så länge som revideringarna på allvar inte vänder upp. Med vänder upp menar jag, lite mer konkret, att EPS prognosen lyfter minst 1 kr från low. Ska vi säga att när Vinst prognosen per aktie för 2018 går över 14kr (idag ca 13kr), då är det läge att köpa aktien. Givetvis kommer aktien inte handlas på botten då…. men det är bättre än att tro att man ska kunna fånga den fallande kniven. Det är många som skurit sig på den senaste två åren.

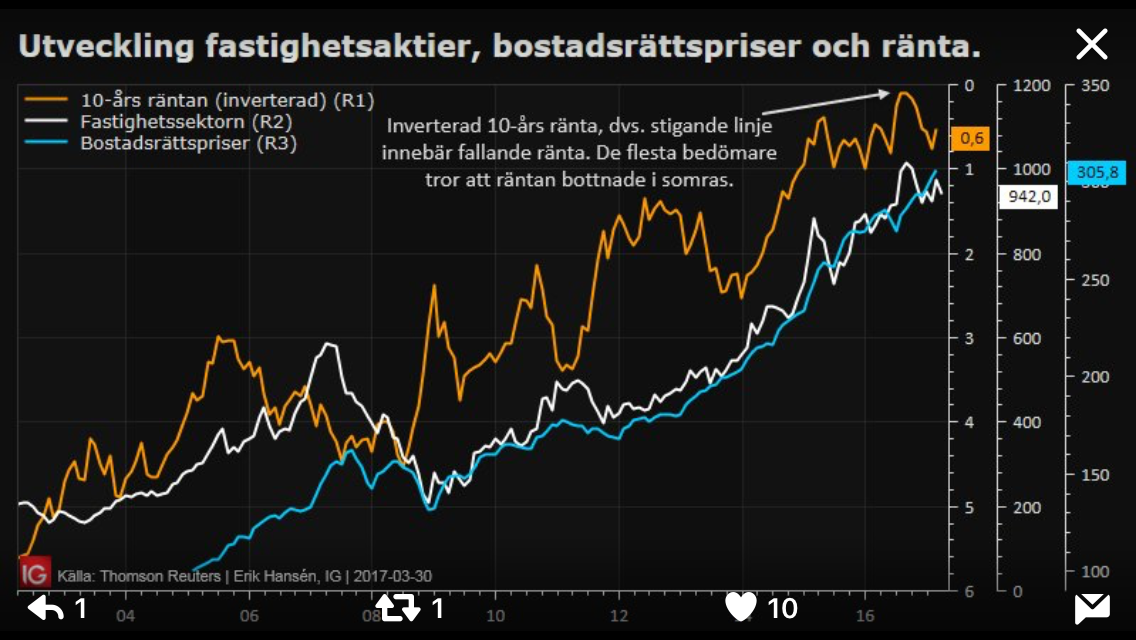

Såg ett kul chart från Erik Hansén på IG igen. Visar senaste årens utveckling för Brf-priser, Fastighetsaktier och vår långränta. Vad man hade kunnat lägga till är bankernas utlåning till hushåll (vilket är mestadels bostadslån). Den hade korrelerat fint!

Vilket får en att undra, var ska lång räntan ta vägen?

Jag har ju min teori klar. FED anser inte att Expansiv Penningpolitik är nödvändig. Utan mer Balanserad är att föredra. Så länge som lönerna inte skenar, och trycker upp Core PCE långt över 2% så är inte åtstramande PP nödvändig. Balanserad PP räcker. Definitionen av det är vare sig positiv eller negativ realränta. Definierat som Styrränta minus Core PCE. Därför tror jag att de kommer höja upp till ca 1,5%. Från att idag ligga på 0,75%. 3 höjningar till väntar.

För att inte dollarn ska stärkas för mycket så krävs det att resten av världen, framförallt ECB händer med. Men ECB måste även förhålla sig till konjunkturen i Europa. Givet att Europa är senare i cykeln, samt som nettoexportör och beroende av en relativt attraktiv nivå på sin valuta, så kan jag tänka mig att ECB höjer till ca 1% (från idag 0%). Givet var core inflation är i Europa, och den otajta arbetsmarknaden, och avsaknad av löneinflation så är det inte orimligt heller. Höjer ECB från 0 till 1%, så höjer Ingves med lika mycket. Från -0,5% till +0,5%. Detta för att hålla kronan i schack mot Euron, och för att vi inte måste höja så länge som inflationen håller sig på mattan, vilket den gör så länge som vi inte får hög löneinflation.

Om vår styrränta ligger på +0,5% så är det rimligt att tänka att Stibor3m ligger på samma nivå. En 2 årigt statspapper på 1% och ett 10-årigt på 2%.

Därför är det min prognos att vår 10-åriga statsobligation inom en 18-månaders period ska söka sig upp mot 2%. Om vi återigen tittar på chartet ovan så ser ni att det finns viss fallhöjd. MEN ingen krasch. Inte krasch a la långränta om 5%. Finns det risk för 5%. NEJ. Inte givet ovan härledning. Det skulle krävas en löneinflation, och nominell tillväxt i USA, Europa och Sverige som vi inte sett på över 10 år. Kan hända, men inte rimligt.

Ser man till index över Bostadsrätter i blått så skulle det rimma med 260. Dvs en nedgång om ca 15%. Det känns inte heller orimligt? Lägger man på ett skuldkvotstak på det så kanske det slutar på 20%. Det borde vi klara? Eller? Fastighetssektorn på börsen har ungefär samma nedsida. De håriga fastighetsnamnen kommer gå ner mer, Hufvudstaden kommer gå ner mindre. Typ!!! Det är vad mitt scenario landar i!!!

Kom ihåg att långräntorna reagerar snabbare på ändrad hållning från Riksbanken. Se på USA. Där började räntorna stiga sommaren 2016. Långräntor prisar in framtiden mer än korträntor. Dvs 10-åringen steg mest, 3 månaders räntan steg minst. Så kommer det vara även i Sverige.

Om vi ser det som 3 steg.

1, Där Ingves flaggar för räntehöjningar och marknaden tror honom.

3m Stibor rör sig inte, 2-åringen går från -0,6% till 0, 10-åringen går från +0,6 till 1,0%.

2, Ingves börjar höja

3m Stibor går från -0,64% till 0%. 2-åringen går från 0% till 0,5%, 10-åringen går från 1% till 1,5%.

3, Ingves har höjt klart i princip.

3m Stibor går från 0% till 0,5%. 2-åringen går från 0,5% till 1%. 10-åringen går från 1,5% till 2%.

Sen kan ni enkelt härleda utvecklingen till era bostadslån utifrån detta. Enkelt va? Er månadskostnad kommer dubblas på ett ungefär.

Om man ska tro på signifikant högre räntor så måste man tro på signifikant högre kärninflation, och då måste man tro på en väsentligt starkare lönebildning och tillväxt i såväl USA som Sverige….. det har vi ännu inga tecken på. Därmed inte sagt att det är omöjligt!

Ett annat chart, inlånat från Nordea – TACK, visar något så intressant som Svensk inflation i Servicesektorn Ex bostadsrelaterade kostnader.

Historiskt har den varit korrelerad med lönerna. Det är inte så konstigt. Stiger våra löner tenderar vi att ta oss råd att gå oftare ut att äta, gå på bio, anlita fönsterputsare och gud vet allt. Men sedan 2015 har de gått skilda håll. Va stämmer inte detta samband längre? Jodå, det har bara blivit avbrutet. Avbrutet av låga räntor. Ett hushåll med vanliga löner och några miljoner i lån hade tidigare kanske 15,000kr i räntekostnader i månaden. Men så införde Ingves minusränta. Helt plötsligt så var räntekostanden 5,000kr i månaden, och många hushåll hade helt plötsligt 10,000kr över i plånboken. Det går många Kaffe Lattes på 10,000kr. Att Latten också går upp från 25kr till 35kr spelar inte heller så stor roll. Det var detta som hände. Lönerna har inte stigit, men tack vare fallande räntekostnader har vi konsumerat service och tjänster mer än någonsin, vilket pressat upp priserna. Varuinflationen är mycket mer kopplad till Globalisering, Digitalisering och de långsiktiga nivåerna på kronan… så där har inte hänt lika mycket. Det är Sturebadet som blivit dyrare!!!

Vad kommer hända. Ja räntorna kan som sagt stiga och då utrymmet att konsumera tjänster, vilket lär få den typen av inflation att mattas av. Lönerna kan naturligtvis även börja stiga. Riksbanken tror det, vilket är en del av deras ränte- och inflationsprognos. Deras motiv varför de tror på högre löner handlar om att deras RU-indikator pekar på det. Gräver man lite djupare i den så hittar man en faktor som handlar om att Arbetskraften som andel av den Arbetsföra befolkningen ligger på en hög nivå idag. Dvs om du tänker dig att alla människor mellan 19-65 potentiellt kan jobba, men en väldigt lite del gör det, Så indikerar det, tillsammans med arbetslösheten, att arbetsmarknaden är otajt, och därför finns det dåliga förutsättningar för löneglidning. I Sveriges fall är den numera ganska hög ur ett historiskt perspektiv. Å andra sidan är arbetslösheten totalt sett rätt hög. Men här har vi ett stort matchningsproblem. Dvs inom vissa grupper är arbetslösheten mycket hög, men inom andra väldigt låg. Därför är just den svenska arbetslöshetssiffran rätt ointressant enligt Riksbanken, och jag kan bara hålla med.

Men det finns saker som talar emot detta och att Riksbanken har fel ang sina utsikter kring lönerna. Nämligen:

1, Globalisering, Digitalisering och Historiskt Svag konjunktur i omvärlden har gjort att Svenska exportföretag av konkurrensskäl inte har förmågan att höja lönerna. Industrin har oftast varit lönebildande för avtalsrörelsen i Sverige.

2, Att en stor del av lönerna sätts i avtalsrörelsen där man förankrar lönerna kring kärninflationen, som är och har varit historiskt låg. Det blir lite moment 22. Dvs så länge som avtalsrörelsen sätter låga löner, så får vi låg inflation, och så länge som inflationen är låg, så blir avtalsrörelsen därefter.

3, Låg inflation smittar på lönerna. Om priserna generellt hade ökat, så hade inte arbetstagarna generellt accepterat låga löneökningar över tid, för då hade man känt av en stadig försämring i levnadsstandarden från år till år. I början hade man begärt högre lön, för att sen byta jobb till nåt som ger högre lön. Eftersom vi inte får det sämre från ett år till ett annat, trots låg löneinflation, så betyder det att den mekanismen inte pågår.

4, Svag omvärldskonjunktur, politisk oroligt i världen. Det gör att vi är ”rädda” om vårt jobb och nöjda med som det är. Svenskarna vågar inte heller fullt ut tro på att den Svenska tillväxten är uthållig relativt omvärlden. Dessutom är den svenska tillväxten, i nominella termer, sedan Lehman för 9 år sedan historiskt låg. Många känner inte att de är inne i en högkonja, vilket påverkar deras förmåga att löneförhandla. Många företag visar fina vinster, men vinsttillväxt är ovanligare, för att top-line inte växer så mycket. Då är företagen obenägna att höja lönen, då den ökade kostnaden slår direkt mot sista raden.

5, Att Räntorna gått ner kraftigt, tillsammans med tidigare jobbskatteavdrag, har gjort att disponibelinkomsterna efter räntekostnader ökat långt mycket mer än bruttolönerna. Det har hållit tillbaka lönetakten. Folk har ändå upplevt det som om de fått det bättre.

6, Tjänstesektorn har vuxit kraftigt, och där finns många låglönejobb. Om du är städare eller 7eleven biträde så har du inte särskilt stor Pricing Power när du ska förhandla lön, oavsett hur tajt marknaden är.

7, Aggregerat kanske inte marknaden är så tajt egentligen då det fortfarande är en ”arbetsgivarnas marknad” på många ställen och branscher. Dvs man pratar inte upp sin lön enkelt, eller byter jobb mot en avsevärt högre lön. Det är vissa branscher, i vissa regioner där det går. Folk med rätt bakgrund, inhemskt födda med eftergymnasial utbildning, är attraktiva. Andra inte. Så frågan är hur tajt arbetsmarknaden är aggregerat? Kanske inte tillräckligt tajt för att driva på lönerna?

Det finns säkert fler skäl, och många av ovan är luddiga och svårkvantifierbara. Det går alltså inte exakt att säga vad som påverkar och hur mycket!

Givet svenskarnas skuldsättning, 3,800mdr, så är det ju frågan om vi vill ha stigande löner, då det för med sig stigande räntor, och räntekostnader, och försämrad hushållsekonomi. Jag har ju räknat på det.

Ta familjen med 30,000+30,000kr lön och 4mkr i lån. De har ut 42,000 i månaden. De betalar idag 5,000kr i räntekostnader. Om deras räntekostnader återgår till 15,000kr (där de låg för några år sedan) så är det en fördyring med 10,000kr i månaden. Det betyder att de behöver få ut 52,000kr, eller 26,000kr per person, för att vara ”opåverkade”. Det är 37,000 brutto per person. Eller en löneökning med 23%. Det lär ju inte hända!!! Så vi svenskar kanske ska akta oss för att önska högre tillväxt, fler jobb och högre löner. Räntekostnaderna kommer äta upp hela kalaset!

Imorgon är det fredag och makrodata 🙂

Tjena, och tack för en lysande blogg.

Har du länk till dokumentet där du hittade grafen ang. KPI och löneförväntningarna?

Stort tack

Nej Tyvärr. Det är Nordea som publicerat den.

På Riksbankens hemsida kan du säkert hitta datan.

Ja jag letade runt lite på Nordea markets utan någon lycka tyvärr ..

Vart fick du den ifrån?

Kan inte hitta den tyvärr!!!

Din kommentar till industriavtalet? Kikade på EFN: s sändning om det: https://www.efn.se/nyhetsrummet/industriavtalet-klart/

Kommentar till Andreas Skogelids slutsatser?

Minns du skrev i ett annat inlägg om hur lönerna utanför avtalet påverkar inflationen, som sen sätter ramarna för märket…vad tror du framöver, har Riksbanken för höga prognoser om lönerna, eller kommer vi ha en ordentlig löneglidning jämfört med de kollektivavtal som kommer slutas?

Tack för input!

Ja avtalet kom in som väntat… 2,1% om året. Industrin brukar som sagt vara ledande för de andra kollektiv avtalen, så vi kan nog dra slutsatsen att 2,5 miljon arbetstagare kommer se sin lön öka med motsvarande.

Eftersom det finns 4,4 miljoner knegare i landet så är såklart avtalen viktiga för löneinflationen.

Dock finns de flesta högavlönade i den andra gruppen, så i antal utgör kollektivavtalslönerna 57% men sett i förhållande till totala löner så är det mindre.

Lönerna har snurrat kring 2,5% i årstakt sedan 2010. Avtalslönerna har sniitat strax under 2%, och övriga löner runt 3%. Ovan avtal är något högre än det förra.

Räcker det för att skapa inflation? Historiskt har skillnaden mellan löneinflation och Kärninflationen legat på 1,5-2% över tid.

Det krävs minst 3,5% löneinflation för att över tid nå 2% kärninflation.

Hur kan man räkna? Jo säg att de avtalsmässiga lönerna står för 50% och övriga löner 50%. Avtalsrörelsen står alltså nu för 2,1% X 0,5= ca 1%. Senaste åren har övriga löner snittat kring 3% i årstakt. De måste upp i minst 5% årstakt för att den totala löneinflationen blir så hög att den leder till kärninflation på 2% el högre.

Från 3% till 5%. Går det? Jag vet inte faktiskt, men det låter mycket. Det är en funktion av tillväxt och tajthet på arbetsmarknaden, och det har visat sig svårt att prognostisera.

Huruvida inflationen ska kunna orka upp mot 2% i detta läget handlar därför inte så mycket lönerna, givet att inte övriga löner börja stiga med 5%+ i årstakt, utan det kommer kräva ytterligare kronförsvagning.

Vilket vi förvisso kan få om ECB plockar bort QE och börjar höja räntan, SAMTIDIGT som Ingves inte gör nåt alls.

Problemet med växelkurser är att effekterna tenderar att mean revert och är därför inte riktigt uthålliga.

Så min slutsats är att avtalsrörelsen nästan tvingar Ingves att som mest vara lika hökig som ECB…. så worse case är att han agerar som Dragi, och best case är att han inte gör nåt.

Min tes har varit att höjer ECB med 100 punkter från 0 till 1% så höjer vi lika mycket upp till 0,5%. Det här avtalet styrker den ”prognosen”

Sen kan man diskutera själva avtalsrörelsen i sig. Svenska avtalsrörelsen tar avstamp i dagens inflationsnivå. Är den låg blir avtalen låga. Samtidigt är lönerna starkt inflationsdrivande över tid. Så genom att avtala om låga löner ger låg inflation, som i sin tur ger låga löner. Hade det varit bättre om avtalsrörelsen istället hade satt sig i drivers seat? Tanken är lockande, dvs om de istället kommit överrens om det dubbla så hade kärninflationen över tid gått upp. Problemet är realt hade nästan ingen fått det bättre då priserna stiger på ett sätt som äter upp löneökningarna. Samtidigt hade man hamnat i ond stigande spiral om man hela tiden försöker höja lönerna ett par pinnhål högre än inflationen. En annan aspekt är att med stigande inflation kommer högre räntor som gör att hushållens räntekostnader stiger så i slutändan hade många fått det rejält sämre vilket påverkat ekonomin negativt och därmed påverkat alla andra. Alltså även dem utan lån. Så i grunden är det bra om avtalsrörelsen tar sitt avstamp i rådande inflation och lägger sig på en nivå där man inte driver inflationen uppåt.

Sen diskuterar dem om Riksbanken är glad över avtalet eller inte. Det är en korkad fråga. För Riksbanken är det en ickefråga. Riksbanken vill nå sitt inflationsmål om 2% för att det är ett kvitto på att svensk ekonomi går bra och resursutnyttjandet stiger. Vad lönerna landar i landet är ytterst en funktion av hur het arbetsmarknaden är. Hettan på arbetsmarknaden är en funktion av tillväxt och resursutnyttjande.

Om avtalsrörelsen landar gång efter gång i högre löner än vad som är motiverat av tillväxt och arbetsmarknad så får det till slut negativa effekter på ekonomin vilket leder till en svag arbetsmarknad, och till slut tvingar parterna till en lägre lönebildning.

Så Riksbanken har ingen uppfattning om avtalsrörelsen annat än att den speglar läget i ekonomin och arbetsmarknadens tajthet.

Många missuppfattar inflationsmålet. Ingves vill inte uppnå det i teknisk bemärkelse så att han kan höja räntan. Om inflationssiffran är på en annan nivå än vad som är motiverat utifrån styrkan i ekonomin, så kommer höjningarna få klart negativa konsekvenser.

Ingves vill höja för att kyla av en het ekonomi…. inte för att sabotera för en ohet ekonomi.

Många menar att pga av avtalsrörelsen och dess avstamp i kärninflation etc så kan vi inte få hög inflation. Det stämmer inte. Arbetsmarknaden utanför avtalsrörelsen är lika stor, och blir den tajt så drar lönerna där, vilket pressar upp priserna, vilket till slut får kommande avtalsrörelser att komma in högre…..

Så egentligen är lönebildningen i avtalsrörelsen en laggande parameter för inflation, medan lönebildningen för de utan avtal är ledande.

Den lönerörelsen är i sin tur beroende av hur tajt arbetsmarknaden är som ytterst är en funktion av hur mycket vi växer…..

Så till slut handlar allt om tillväxt…

Växer Sverige med 7,5% realt kommande 5 åren så kommer ekonomin med alla dess parametrar se helt annorlunda ut jämfört med om vi växer med 15%. Jag hoppas på det sistnämnda, men är orolig för vad en fastighetskris kan ställa till med!

Tack för svaret, som alltid läsvärt det du skriver 🙂 En följdfråga, som handlar om den nedpressade kronan…i ett längre perspektiv gör den ju inte bara att svenska exportbolag gynnas, den gör ju även att det blir rea på svenska företag…har du någon uppfattning om vilken effekt det kan få i termer av att framtida jobb och framtida tillväxt köps upp och hamnar i andra delar av världen? Är den effekten marginell eller har den reell betydelse? Finns det länder där vi kan se att det fått effekt i nämnvärd omfattning? Tänker t.ex. att Tyskland kanske borde sett såna effekter?

Svenska företag shoppar ganska flitigt ute i världen också ska du veta…

Jag har tidigare sett GNP data som visar att en stor del av svenska varor produceras utomlands. Dvs sett i relation till vår ekonomi och jämfört med andra OECD länder ligger vi högt. GNP är alltså Gross National Product, vilket omfattar svenskägd verksamhet utomlands till skillnad från GDP som är endast är inhemsk.

I media talar man ju oftast om tillväxt och menar då BNP, dvs samma GDP.

Jag har också en känsla av att där utlänningar gjort förvärv så får den svenska verksamheten finnas kvar så länge som den är konkurrenskraftig. Det är när den inte är det som folk sägs upp och man monterar ner verksamhet. Men det hade ju vilket rationellt bolag som helst gjort, dvs även ett svenskt…

Min känsla är att vid en starkare krona hade handelsnetto varit sämre, och det är alltid sämre på alla sätt…

Men det är en balansgång….dvs om kronan stod i 20kr mot euro och usd så är det inte troligt att handelsnettot varit dubbelt så stort. Däremot hade det tryckt upp inflation och räntor på ett sätt att det hade varit skadligt…