Efter lite kylig påsk ledighet öppnar börsen nedåt. OMX bryter ner under 1,560 området och återigen ser min SL nivå ut att testas. Vi får se var det stänger idag? Det känns lite surt, men senaste månaderna skulle man köpt på surhet och sålt på munterhet. Därmed inte sagt att det gäller framöver.

I veckan fokuserar jag på Philly Fed på torsdag samt Preliminära PMIs på fredag. På söndag är det första valomgången i det franska presidentvalet.

Tittar man på den Amerikanska 10-åringen så bröt den ner ur konsolideringen. Nu har vi Gap vid 2,15% samt Fib38 nivån vid 2,13 att bevaka i första hand… håller den och det vänder upp med kraft så kan det vara förenligt med stark börs. Men först och främst har 10-åringen varit svag. En svag 10-åring är inte förenligt med stark börs!

Däremot är fallande räntor bra för guld som gått starkt. Rakt upp mot den långa fallande trendlinjen faktiskt. Väldigt intressant. Guldet befinner sig i en lång fallande trend sedan många år vilket är förenligt med stigande realräntor, hökiga centralbanker och bättre konjunkturutsikter. Sedan i december16 så har vi dock haft en 3-vågs rekyl i fallande trend. Frågan är om den är på väg att bryta den och påbörja nåt annat? I så fall bör det vara förenligt med att räntorna faller, eller i varje fall inte stiger, vilket i sin tur borde vara kopplat till sämre tider. Det betyder att PMIs borde vända ner rejält tämligen snart. Ett annat alternativ kan vara att inflationen tar ordentligt fart utan att räntorna hänger med (då detta pressar ner realräntan vilket gynnar guldet). Jag ser faktiskt inte någon av alternativet som aktuella just nu. Men man vet ju aldrig. Jag siktar ju på recession någon gång under 2019/2020 vilket räntemarknaden kommer prisa in i god tid. Det kommer vara gynnsamt för guldet. Men är vi där redan? Nej jag tror inte det. Nej det mest troliga är nog ändå att guldet vänder ner snart igen, alternativt går en bit till och fintar alla, och sen vänder ner. Motstånd kring 1310 samt 1380.

Fallande räntor (och starkt guld) borde även gå i samklang med en svag dollar. Men den är faktiskt inte särskilt svag. Visst, man kan tänka att Euron är svag pga av presidentval, men dollarn är rätt stark även i termer av DXY, dvs mot en valutakorg, så det går inte bara att skylla på Le Pen. Handlar det om att FED trots allt kommer att höja i mitten på juni? Eller ser valutamarknaden något som inte räntemarknaden ser? Eller tvärtom! Det känns som att antingen kan dollarn dra mot 1,10 mot euron, vilket bör gå i samklang med att räntorna fortsätter att sjunka, och kanske lite dålig data. Eller är det bara en tidsfråga innan det blir lite risk on igen och räntorna börjar stiga…. svårt att säga. Det är lite som med Stockholm…. ska OMX till 1,500 eller 1,660?

Från USA har det kommit en del data.

Importpriserna kom in på 4,2% mot väntat 4,0 och fg 4,8. Känns som att dollar och oljeeffekten håller på att klinga av helt. Därmed driver importen vare sig inflation eller disinflation framöver. Skönt, då kan vi helt fokusera på lönerna.

Kärn PPI kom in på 1,6% mot väntat 1,8 och fg 1,5… rimmar med ovan

CPI ex mat och energi, även kallat för kärninflation, kom in på 2,0% YoY mot väntat 2,3 och fg 2,2. Oj!!!! Den lägsta siffran på länge. Den rimmar med ca 1,5% Core PCE (ni vet den FED följer) Skillnaden är att CPI har högre vikt vid hyror, och PCE har mer hälsovårdskostnader. Men Core PCE kring 1,5% är inte så konstigt givet att lönerna inte rör på sig och att Dollarn och oljan faktiskt inte har så värst inflatorisk påverkan.

Vissa säger att det lägre pristrycket kan påverka FED att hålla inne med räntehöjningar. Det är en helt felaktig analys om ni frågar mig. FED höjer inte för att de ser ett pristryck, de höjer för att de inte anser att Expansiv penningpolitik behövs längre. Balanserad räcker. Hade vi haft ett svårt pristryck ovanpå detta, så hade analysen snarare varit att gå mot en Åtramande politik. Där är vi inte. Tvärtom. Som jag sagt tidigare så tror jag Yellen vill höja till en balanserad nivå, vilket motsvarar en styrränta om 1,5-1,75. Således 3-4 höjningar till. Därefter är det dags att rulla av balansräkningen, dvs ta ner komponenten Bank Reserves på skuldsidan, vilket framförallt borde handla om att göra sig av med MBS bostadspapperna. Effekten som sammanlagt 6-7 höjningar samt QExit har tror jag räcker, dvs tillväxt, jobb, löner samt inflation kommer inte orka lyfta under de här förutsättningarna vilket gör att mitt base case är att styrräntan inte kommer att höjas ytterligare.

Kopplingen är som sagt enkel. Tidigare hade man nollränta, samt QE program där man köpte MBS papper. Det gjorde såklart att de Amerikanska hushållen fick billig bostadsfinansiering. Precis som i Sverige. Givet att de, precis som i Sverige, också har en stor skuld (bostadslån/BNP ligger på ca 50% i USA och ca 60% i Sverige) så underlättar det ju när man inte betalar någon ränta på den. Det är en av de senaste årens grundläggande drivkrafter i Amerikanska ekonomin. Precis som den Svenska. Om FED (eller Riksbanken för den delen) höjer 6-7 gånger så kan man utgå från räntekostnaderna för hushållen ökar med minst lika mycket. Om FED dessutom väljer att rulla av sin stock om 1,750 mdr dollar i bostadsobligationer, då lär det få viss press på spreadarna mot statspapper, vilket innebär en ytterligare fördyring för hushållen. De ökade räntekostnaderna gör att konsumtionsutrymmet minskar, och därmed orkar inte tillväxten att ta fart. Mottagarna av de ökade räntorna har även i USA en tendens att inte konsumera upp dem.

Preliminära Michigan kom in starkt. 98,0 mot väntat 96,5 och fg 96,9. De som trodde att Trumps minskade popularitet skulle fortsätta att ge avtryck på konsumentförtroende får nog tänka om när de såg den här, då den vände upp igen! Trots att det bara är en siffra så är det intressant!

Samtidigt kom Empire FED index in, som mäter aktiviteten i NY området, in på 5,2 mot väntat 15,0 och fg 16,4. Det är bara en siffra för en region, men skulle den vara representativ för hela USA så väntar fall i ISM. Just sayin.

Retail sales kom in på 0,5% MoM mot väntat 0,3 och fg 0,1. Alla har skrivit hur dålig den var, men jämfört med förra siffran och rel förväntningarna var den inte så dålig. I årstakt ligger den på ca 4,5%. I årstakt har detaljhandeln pendlat mellan 2 och 8% sedan 2010. Det normala är mellan 4-5%. Det är där vi är nu. Vare sig mer eller mindre. Det verkar som om 4-5% rimmar rätt väl med en tillväxt kring 2,0-2,5%. Så även där vill vi se en acceleration om vi ska tro på en BNP tillväxt runt 3% i framtiden. Precis som med jobbskapandet.

Det känns rent generellt som att marknaden är rätt trött på den här diskrepansen mellan hård och mjuk data och verkar inte vilja tro på en Catch-up. Vi får se om Q1:orna kan sätta lite fart på optimismen?

Från Kina har det kommit en hel radda data.

BNP kom in på 6,9% i årstakt mot väntat 6,8 och fg 6,8…. vad säger alla som skrivit spaltmeter om hårdlandning senaste 2 åren?

CPI kom in på 1,0% YoY mot väntat 0,9 och fg 0,8… uppåt fast låg nivå!

PPI kom in på 7,6% mot väntat 7,5 och fg 7,8… fortsatt hög nivå pga energipriser

Importen kom in på 20,3% YoY mot väntat 15,5 och fg 38,1. Exporten kom in på 16,4% YoY mot väntat 4,3% och fg -1,3%. Handelsdatan är viktig, men jag har svårt att dra slutsatser då den är så ryckig och påverkas av så många faktorer. Ska se om jag kan få fram 3m% YoY då det förmodligen ger en bättre bild.

M2 kom in på 10,6% mot väntat 11,1 och fg 11,1…ok. när jag började följa Kina för en herrans massa år sedan så fick jag tipset om att först och främst titta på Real M2. Dvs M2 minus CPI. Den visar hur det egentligen är ställt i ekonomin. Den pratar man inte så mycket om längre, men det är kanske tid att plocka upp den igen.

Nya lån kom in på 1,020 mdr mot väntat 1,200 och fg 1,140.. ok

Retail kom in på 10,9% YoY mot väntat 9,7 och fg 10,9… ok

FAI kom in på 9,2 mot väntat 8,8 och fg 8,9… bra

IP kom in på 7,6 mot väntat 6,3 och fg 6,0… bra

På det hela taget kan man säga att datan lirar rätt väl med den lilla uppryckning i BNP. Men jag tror inte ett ögonblick på att Kina är i en fas där tillväxten kommer att öka. Nej, analysen kring Kina är snarare: ”Hårdlandning, inte just nu i alla fall” Det räcker långt för mig. Frågan är om inte den här befarade hårdlandningen inte kommer att slå till förrän resten av världen ska in i recession. Det hade varit rätt behändigt faktiskt.

Lite intressanta charts som stödjer ovan. Nedan visar spreaden mellan konsumentförtroende och faktisk konsumtion….

Det är dem lågutbildade som hoppas på framtiden. De hoppas på Trump alltså. Frågan är om de kan konsumera mer än de redan gör. Den gruppen har en tendens att spendera hela sin lön. Dessutom har de inte möjligheter eller viljan att ta upp lån, och därmed lär de inte investera heller. Känns lite tunt faktiskt!

Sist räntorna drog, dvs under våren 2013 när Bernanke pratade om att skala ner QE, så fick det effekter på fastighetsmarknaden. Det har det inte fått den här gången.

Men man ska inte vara naiv. Hushållens räntebörda är den lägsta någonsin, och varje gång den har tagit fart har det lett till en inbromsning i konsumtion, som senare lett till recession. FED är såklart medvetna om det. Därför ska styrräntan upp till 1,50-1,75… men där är det stop!

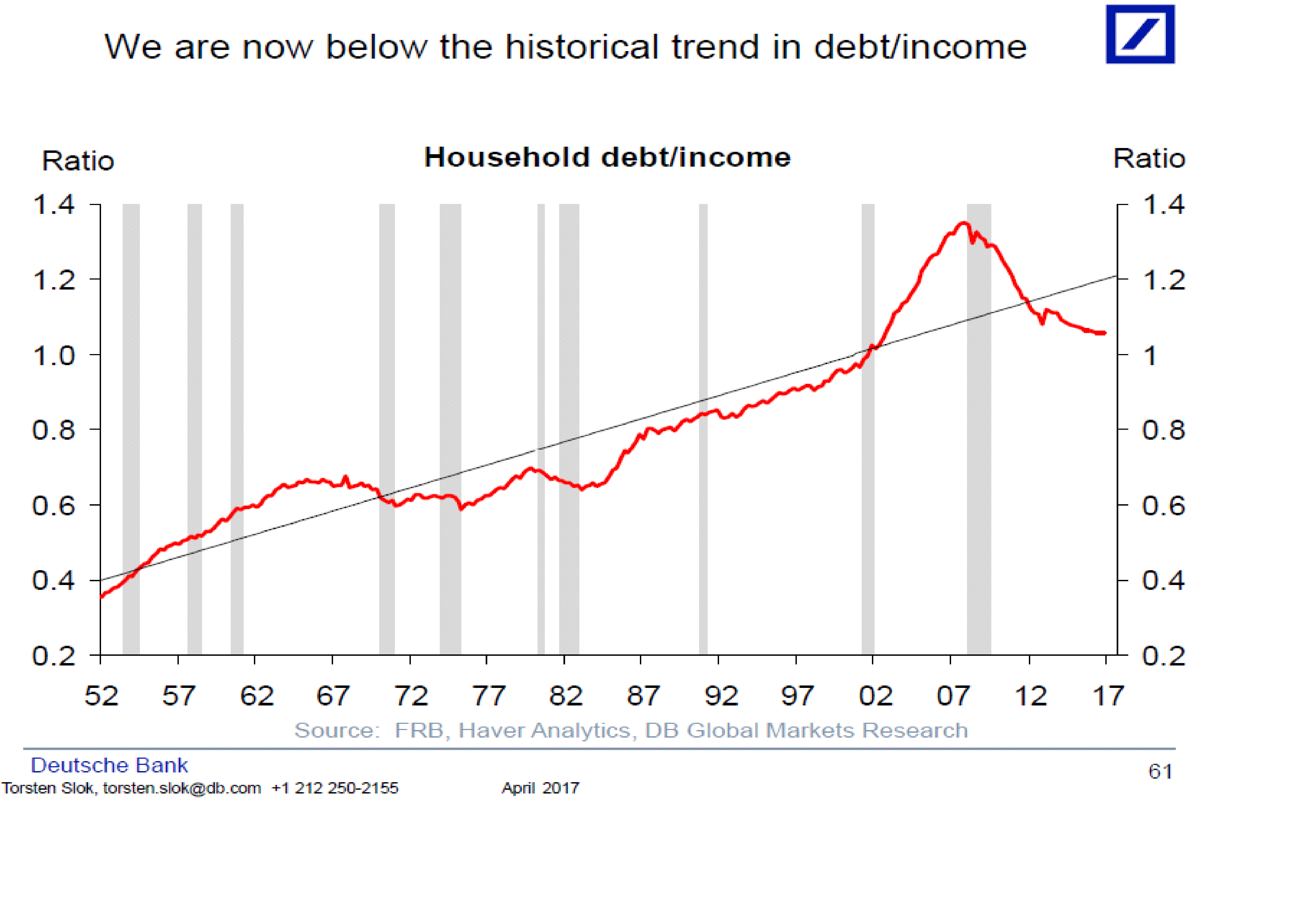

Många tittar på nedan chart och säger att skuldsättningen numera är nere på nivåer som rådde tidigt 90-tal i USA…….

Men jag ger inte ett skvatt för det chartet. Värden kommer och går, skuld består. Man måste se till det som ska finansiera räntekostnaderna. Dvs inkomsterna. Då ser det också bättre ut än för 10 år sedan, men nivån är historiskt hög och USA är fortsatt räntekänsligt. För att inte tala om staten och dess budget och statsskuld.

Ha en skön vecka!

Hej…passar på att skjuta in en fråga som det vore intressant att få din uppfattning i…undrar vad du tänker kring Regeringens plan på höjd resolutionsavgift?

http://www.regeringen.se/rattsdokument/departementsserien-och-promemorior/2017/02/ett-okat-avgiftsuttag-till-resolutionsreserven/

http://www.fi.se/sv/publicerat/remissvar/2017/ett-okat-avgiftsuttag-till-resolutionsreserven/

Klicka för att komma åt remiss_FiD_170410.pdf

http://www.di.se/opinion/lotta-engzell-larsson-banker-ska-inte-finansiera-valflask/

Tack för input. Har inte studerat det i detalj, men spontant känns det ju som om de länge velat beskatta de lönsamma bankerna lite tuffare. Förra förslaget gick inte igenom då det slog fel, bla annat på företag och branscher som inte var tänkta att straffas för sin ”överlönsamhet” och då kom man på detta istället. Ska kika lite på länkarna.

Kan också tycka det blir lite tokigt att försöka komma på ett ”sätt” att straffa bankerna för sin lönsamhet… 5 tankar

1, det troliga är ändå att det är kunderna som i slutändan som får betala, så indirekt blir regleringen en kostnad för oss, dvs folket

2, för hög lönsamhet i bankerna hade varit galet om familjen Wallenberg och några till fick all utdelning, men indirekt är det svenska folket som är största aktieägarna genom det institutionella kapitalet.

3, jag vet inte om jag tycker lönsamheten är så excessive. Vinsterna i bankerna kommer inte primärt från feta räntemarginaler utan att man lyckats öka utlåningen så kraftigt, utan att fasta kostnader ökat i samma utsträckning. Hade utlåningen stått stilla senaste 10 åren så hade avkastning på EK varit medioker. Tänk Du Pont modellen fast bank varianten.

4, regeringen verkar vilja sälja in detta som att bankerna ska vara med att pynta kalaset vid en framtida kris. Det är tacksamt att sälja detta till media och väljare. Fråga! Vad är bättre än att ha en reserv vid en kris situation? Jo det är att undvika en kris. Om det är det den verkliga målsättningen så borde de införa skuldkvotstak, precis som både RB och FI vill… men där vågar inte regeringen göra nåt för då vinner man inget val 2018. Det ironiska är att hade vi haft ett skuldkvotstak så hade lönsamheten varit lägre för bankerna, då utlåningen vuxit i takt med lönerna och inte räntan. Då hade ROE (avkastningen på EK) legat på en lägre nivå allt annat lika. Då hade inte detta heller varit någon het potatis.

5, får vi en verklig kris situation så kommer R-reserven vara en piss i Missisippi givet storleken på den skuld som byggts upp. Får vi en finanskris likt Lehman i Usa så funkar det bara om staten med hela sin kraft (monopol av att tillverka pengar, och utan soliditets eller likviditets begränsningar) går in och räddar banker…. och i det läget hoppas jag att de gör det med skattebetalarnas bästa för ögonen (likt Sverige på 90-talet) och inte med aktieägarnas bästa (som Lehman&Co under 2008/2009)

Eller vad anser du själv?

Tack än en gång

Hej, och tack för ett utförligt svar! 🙂

Håller med om det du skrivit, det jag främst tänkt på i den här frågan är:

– Det blir i slutändan ALLTID bankkunderna som får betala, oavsett om vi talar om bankskatt, resolutionsreserv, kontanthantering, tak för förvaltningsavgifter, ökade kostnader för krav på säkrare IT-system i bankerna eller nån annan kostnad. Så länge svenskarna skiljer sig oftare än byter bank så finns ingen anledning för bankerna att själva ta kostnaderna, bättre då att kompensera ökade kostnader på ett område med att öka intäkterna på ett annat.

– Politikerna beter sig kortsiktigt och populistiskt. Det är populärt att kritisera bankernas vinster, en rad debattartiklar om hur många miljarder de tjänar brukar dyka upp i tidningarna vid varje Q-rapport. Att antalet miljarder inte säger något om marginalerna talas det inte om. Magdalena Andersson kom inte vidare med bankskatten, men att istället plocka in pengarna i valbudgeten via den omväg som resolutionsreserven är en metod som motståndare till reformen nog har svårare att förklara för väljaropinionen. Om regeringen på riktigt hade önskat öka säkerheten inför en kris så hade dom precis som du skriver, satsat på skuldkvotstak. Sen behövs ju även ett antal andra tuffa och potentiellt impopulära reformer, kopplade till hushållens skulder och transfereringar till hushållen, men det är en annan historia… 🙂