Riksbanken lämnade räntan oförändrad igår. Helt enligt förväntningarna. Samtidigt förlängs QE sex månader till december i år med 15mdr/månad (ner från 30mdr).

I media skriver man om ”utökade” stimulanser. ”Ett duvigt besked”. Jag ser det som en fortsatt nedtrappning. Som en ren konsekvens av att man slutar köpa i december 2017 så kan inte en räntehöjning bli aktuell förrän tidigast 2018.

I 1H16 köpte man för 65mdr i månaden. I 2H16 för 45mdr. I 1H17 köper man för 30mdr och nu skalar man ner det till 15mdr. Klassisk tapering! I december är det över! Jag måste erkänna att i december trodde jag att chanserna var goda att juni17 skulle bli sista QE månaden, för att de sen skulle ägna sig åt räntehöjningar under 2H17. Nu får första höjningen skjutas på framtiden. Att man fortsätter med 15mdr och att räntehöjningen därmed skjuts på framtiden är en REN konsekvens av hur ECB agerar. ECB gör nämligen likadant.

Ni måste förstå, hade vi slutat med QE i sommar och inlett höjningar i höst, samtidigt som ECB inte gör det, så skulle kronan stärkas kraftigt. Det hade varit negativt. Visserligen signalerade export- och tillverkningsindustrin i gårdagens konjunkturbarometer att det går som tåget. Men ska man komma ihåg att den gör det delvis TACK VARE en svag krona. Inte TROTS en svag krona. Jag hade inte sagt något om våra handelspartners gått som tåget sista 3-6 månaderna (typ Europa hade vuxit med 3%+ tillväxt). Då hade styrkan hos kunderna absorberat en kronförstärkning, men så är det inte. Kunderna är fortfarande växelkurskänsliga. Blanda nu inte ihop historisk svag tillväxt med den starka mjuka datan, då den blickar framåt. Hårddatan senaste 6 månaderna känner vi redan till!

Det är min och Ingves bedömning att kronan spelar en avgörande roll här! Därför fortsätter han med QE… som han trots allt ändå skalar ner!

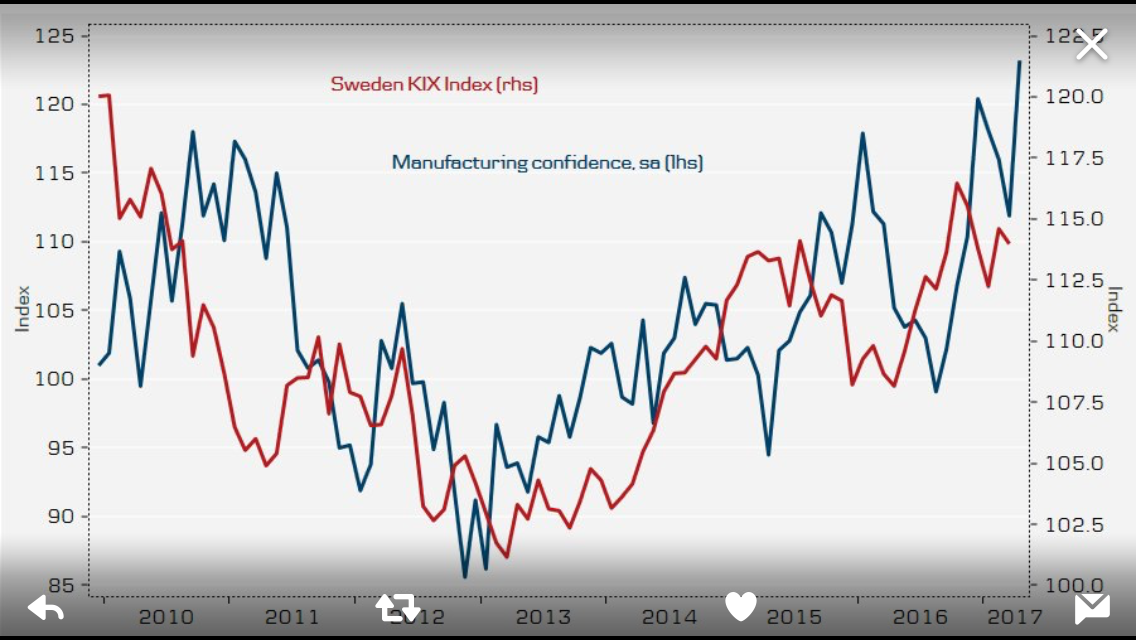

Hade ECB tvärtom flaggat för att man INTE vill förlänga QE och börjat prata om räntehöjningar, då hade Ingves också gjort det. Hade Ingves inte gjort det i den situationen hade kronan försvagats kraftigt mot Euron. Försvagn2ing är bättre än förstärkning men det är fortfarande inte önskvärt. Ingves vill hålla växelkursen där den är. Vare sig mer eller mindre. Han har fog för det. Därför agerade han i samklang med ECB igår. Nedan chart bevisar detta. KIX index visar hur kronan är värderad mot en korg av omvärldsvalutor. Som ni ser så är optimismen i tillverkningsindustrin tajt kopplad till värderingen av kronan. Nedan chart är över perioden 2010-2017. En period som kännetecknas av historiskt svag tillväxt i Europa. I en sånt läge har valutan varit viktig. Dvs om en svensk vara kostar 100 eller 80 euro har varit helt avgörande för en Europeisk inköpare. Nu står KIX index i ca 113. Om Ingves avslutat QE helt i sommar, så är det min gissning att kronan hade stärkts ca 5% i Kix index. Dvs ner mot 108ish. Som ni förstår hade det bildats en enorm spread mellan Confidence och Kronvärderingen, och det hade kanske bara varit en tidsfråga innan det starka förtroendet hade kommit av sig.

Varför spelar detta någon roll? Jo Förtroendet i Tillverkningsindustrin ingår som en av parametrarna i KI´s konjunkturbaromenter. Den var stark senast. Se Nedan, och pekar på en kraftig acceleration i tillväxten senare i år.

Skulle kronan bli 5-10% starkare mot Euron, så kommer KI´s baromenter att vända ner, och med den tillväxtprognosen.

Jag förstår inte hur marknaden kan bli förvånad och tolka Riksbankens agerande som oväntat duvigt faktiskt? Han gjorde exakt som Draghi i syfte att bibehålla Eur/Sek på nuvarande nívåer. Det var utan tvekan det smartaste han kunde göra. Hade han gjort annorlunda hade kronan stärkts med helt uppebart negativa konsekvenser. Synd att alla inte förstår hela den tankekedjan. Synd att Ingves är så dålig på att förklara den!

Trots att jag förstår och försvara Ingves agerande hade jag ändå en del frågor. I vanlig ordning mailade jag Riksbankens öppna chat. Tror ni jag fick svar? Nej, de svarar aldrig på mina frågor. Men någon annan kanske är intresserad? Det här undrar jag:

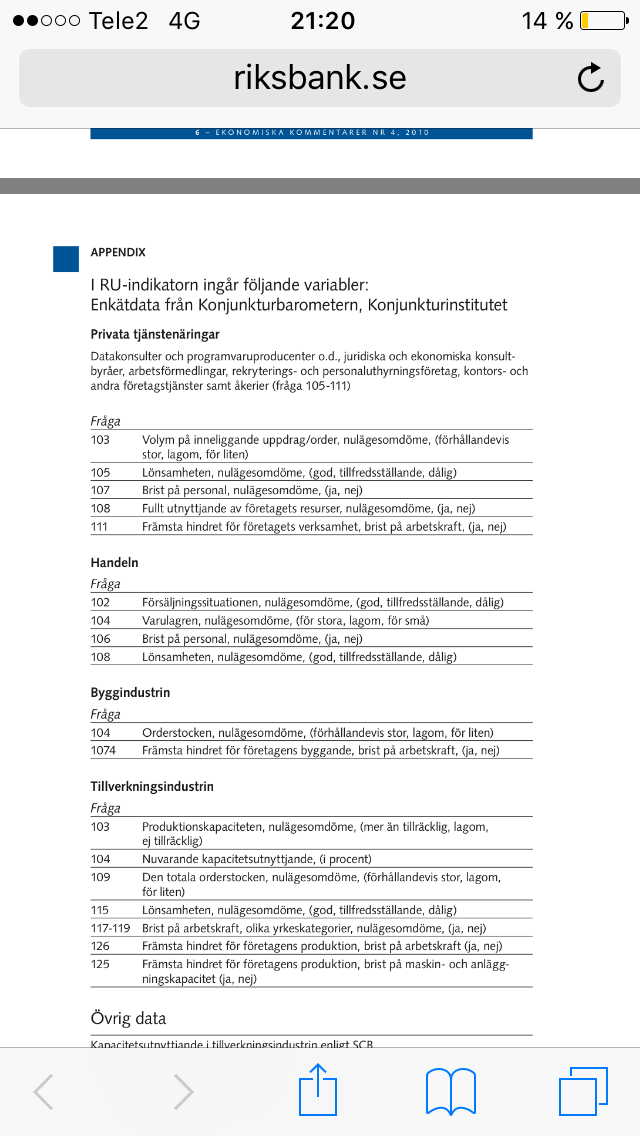

1, Er RU indikator (resursutnyttjande) pekar på att lönerna kan lyfta framöver (trots att lönerna som regleras av avtalsrörelsen landade i nåt annat). Se nedan. Senast RU indikatorn var på dagens nivå var under 2006/2007 så var ju löneinflationen ganska betydande så jag förstår hur ni tänker… MEN

RU indikatorn påminner ju väldigt mycket om den Konjunturbarometer som KI sammanställer, vilket inte är så konstigt då de bygger på samma underlag. Se nedan

Särskilt deras ”brist på arbetskraft” är ju extremt korrelerad med er RU indikator. Det är nästan så att man kan säga att den nästan enbart bygger på den. Se Nedan

Konklusionen är att: Riksbanken tror på högre löner för att en enkätundersökning i näringslivet pekar på att det är svårt att hitta rätt folk att rekytera. Ok, fine!

Nu undrar jag!

1,

a, Näringslivet har rapporterat stigande brist på arbetskraft i snart två år, utan vi sett någon betydande löneglidning. Varför ska den komma nu?

b, I USA har liknande indikatorer visat samma sak ännu längre utan att lönerna hängt med. Finns det en risk att de här indikatorerna inte fungerar lika bra som de gjort historiskt och vad kan det bero på i så fall?

Sen hade jag lite frågor kring Hushållens skuldsituation som hade varit intressant att höra hans syn på:

2, Bankerna säger att de använder kalkylräntor på 6-8% när de räknar fram lånelöften som ligger till grund för storleken på lånen. Samtidigt visar undersökningar där man frågar låntagare att väldigt många kommer få stora svårigheter att hantera sina lån även vid en liten ränteuppgång. Hur rimmar detta?

3, Många banker säger att de i princip redan använder sig av ett skuldkvotstak. Samtidigt är de motståndare till att införa ett reglerat skuldkvotstak. Hur rimmar detta?

4,Man hör om låntagare som inför att ta ett bostadslån inte bara konkurrensutsätter banker i jakten på lägsta räntan utan även det största lånelöftet. Hur försiktiga är bankerna egentligen?

5, Även om många hushåll får det svårt vid en ränteuppgång, så lär de koka soppa på spik för att slippa lämna sitt boende. Särskilt om de riskerar att få en restskuld till banken. Den här vetskapen håller troligtvis nere KALP beloppen när bankerna gör sin lånekalkyl och lämnar lånelöfte. Men om tillräckligt många kokar soppa på spik så lär det få negativa konsekvenser för svensk ekonomi och då kanske det inte ens räcker att dra ner på utgifterna för att klara lånen? Hur stor är risken att bankerna underskattar de negativa effekterna när tillräckligt många kokar soppa på spik och landet eventuellt tvingas in i recession?

Tacksam för svar, som alltid!!!

Jag har efter Riksbanksmötet haft lite diskussioner med några goda vänner som inte förstår varför Riksbanken agerar som man gör. Jag blir lite trött då det är ganska logisk och enkel materia, men som så få verkar fatta. Det blir lite repetition för en del…. men någon kanske lär sig något nytt?

DET HANDLAR OM TILLVÄXT OCH ÖVERHETTNING!

Vad många inte verkar fatta är att en centralbanks jobb är att stimulera ekonomin så länge det inte finns några tendenser till överhettning. Några sådana finns inte idag.

Det är mycket enkelt! Ett lands medborgare kan bara få det bättre så länge som köpkraften ökar. Definitionen av köpkraft är ”alla som jobbar X deras lön” enkelt uttryckt. Ju fler som jobbar och ju mer de tjänar desto bättre får vi det totalt sett. (Sen kan man alltid diskutera fördelningen av frukterna, men minskar kakan får vi i varje fall det inte bättre total sett.)

Statens samlade intäkter är också korrelerade med köpkraften. 75% av statens intäkter kommer ifrån inkomstskatter, sociala avgifter och moms. Intäkter som ökar med köpkraften. Minskar köpkraften totalt sett får vi en sämre välfärd (om vi inte lånar till välfärden, något som historiskt har visat sig vara en dålig ide).

Alltså vill vi öka köpkraften så mycket som möjligt.

Drivkraften bakom ökad Köpkraft kommer ur fler jobb och högre lön. Drivkraften bakom fler jobb och högre löner kommer från Tillväxt och Resursutnyttjande. Fler människor i arbete ger till slut ökade löner. Tillväxt ger köpkraft. Köpkraft ger ekonomiskt välstånd.

Centralbankens jobb handlar om att stimulera tillväxt och därmed öka köpkraften. Genom QE och låga räntor så:

1, betalar alla skuldsatta hushåll och företag mindre räntekostnader, vilket gör att mer pengar kan läggas på konsumtion och investeringar (samtidigt får spararna, som lånat ut pengarna mindre ränteinkomster, men ökade ränteinkomster ger inte ökad tillväxt, på samma sätt som minskade räntekostnader)

2, det gör att kronan hålls nere vilket stimulerar ett nettoexporterande land som vårt. Det motverkar även import till förmån för inhemskt producerade varor och tjänster

3, det stimulerar consumer och business confidence som gör att man VÅGAR konsumerar och investera de medel man förfogar över.

Samtliga punkter främjar tillväxt!

Men ska man stimulera tillväxt och därmed köpkraft till varje pris? Nej! Om ekonomin blir överhettad så vänder det förr eller senare och vi får det drastiskt sämre på alla sätt. Vad är överhettning? Jo det är när priserna, dvs inflationen, börjar skena snabbare än tillväxten. Det leder alltid till att tillväxten till slut vänder ner och blir negativ. Recession, med stigande arbetslöshet och fallande välstånd som resultat.

Så vi vill alltså stimulera så länge som vi inte riskerar att överhetta ekonomin.

Överhettningstendenserna definieras alltså av inflationen, och inflationen tar fart när resursutnyttjandet är för högt.

Men så länge som resursutnyttjandet och tillväxten i ekonomin inte utmynnar i för hög inflation, dvs överhettning, så bör en centralbank bedriva en politik som befrämjar tillväxt.

Det här är viktigt!!!! Sverige har inga överhettningstendenser. Vi har inget problem med inflation och högt resursutnyttjande. Vi kanske kan få, men vi har inget idag. Den ekonom som säger det är okunnig eller ljuger.

En negativ sidoeffekt av en stimulerande penningpolitik är att den i Sveriges fall driver på ett ohälsosamt låntagande. Sverige verkar tveklöst vara i den farozonen. Så länge som inflationen och därmed resursutnyttjandet är lågt gör det inget. Men givet att vi fortsätter att stimulera (vilket vi alltså bör göra) så är det ju egentligen bara en tidsfråga innan resursutnyttjande blir så pass högt att det utmynnar i högre inflation. När det gör det, och om det finns hushåll som har tagit för stora lån, så kommer det bli det ugly. Därför måste vi hitta ett sätt att undvika ohälsosamt låntagande. Vissa verkar förespråka höjda räntor. Det skulle nog fungera. Men det går stick i stäv med målet att befrämja tillväxt. Därför har jag pushat för skuldkvotstaket. Det får bort osund utlåning utan att inkräkta på den expansiva penningpolitiken.

Så länge som inflationstendenserna inte finns där, så finns det ingen risk för överhettning, och då bör Ingves fokusera på att främja tillväxt. Det gör man genom expansiv penningpolitik. Definitionen av det är negativ realränta. Eftersom kärninflationen ligger på 1% och lönebildningen är låg, så bör styrräntan vara under 1%. Men Ingves bör även se till kronan, och för att den inte ska stärkas så bör vår realränta inte vara högre än våra tradingpartners. Dvs vår ränta kan inte vara högre än Europas, som är 0%. Det är därför han ligger på minus 0,5. Det är faktiskt mycket mycket logiskt. Hade Europas ränta legat på 1,5% så hade vi kunnat ligga på 1,0% ur ett kronperspektiv. Men samtidigt hade vi haft NOLL i realränta (Styrränta 1% – Kärninflation 1%) så då hade 1% varit för högt ur det perspektivet. Alltså hade man kanske kunnat ligga på 0,5% styrränta. Ingves måste alltså förhålla sig till både kronkursen (genom att titta på realräntan i Eurozonen) och vår egen kärninflation. Det är därför vi helt logiskt ligger på -0,5%.

Ingves gör helt rätt! De enda som gör fel här är politikerna som inte ger Finansinspektionen rätt att införa skuldkvotstaket…. men det kanske kommet när deras mandat stärks?

Jag hoppas!!!!!

Trevlig helg och Valborg…. nu får vi se om statsappraten stängs ner i USA, hur Trump tänker fira sina första 100 dagar som handlingsförlamad president med brett stöd hos befolkningen och kanske se fram emot en mer detaljerad skattereform i USA och kanske viktigast av allt…. om den är skattefinansierad eller inte!

I nästa vecka har vi även ISM/PMIs från hela världen, samt jobbdata på fredag. Allt detta kan hjälpa eller stjälpa den här uppgången, även om det rent tekniskt ser ut som att Maj kan bli bra!!!!

ps. Är det någon mer än jag som har en magkänsla av att rapportperioden så här långt har varit stark i Sverige?

Tittade precis vad vinstprognosen ligger på per indexkrona för OMX: 97kr. Det är lite märkligt för där låg den 12 april, innan Q1 hade börjat rulla ut….

Rapportperioden är inte över ännu, och jag säger inte att 97kr inte ska stiga. Men än så länge har rapporterna inte bidragit till några upprevideringar av vinsterna. Lite märkligt faktiskt!

Ang 1a så tror jag många företag rapporterar brist på arbetskraft för att man vill ha fler som utbildar sig och därmed kan bli en potentiell rekrytering i framiden, syftet är att få ett bättre urval än innan men betyder egentligen inte att det är fler som kommer anställas än tidigare år. I slutändan håller detta lönerna nere och minskar kostnad för internutbildning

Intressant tanke, kanske inte helt orimlig!

Ditt inlägg fick mig att tänka om. Bra förklarat!

Oj det var ju väldigt insiktsfullt. Väldigt få har kapaciteten att tänka om och tänka i nya banor. Undertecknad inräknad!

Ingves måste ha Sveriges svåraste jobb…förhålla sig till inflationen, tillväxten, arbetslösheten, ECB, FED, FI, lönerna (kollektivavtalade och övriga), hushållens skulder, politiker i olika EU-länder som inte vill genomföra reformer (Grekland, Frankrike m.fl.), politiker i Sverige som inte vill ta nödvändiga beslut och gärna skyfflar över skuld för både höga hushållsskulder och utebliven tillväxt på riksbankschefen. Vad man än tycker om den förda penningpolitiken så bör man beakta komplexiteten i uppdraget.

Såg just att budgetfrågan i USA nog skjutits lite på framtiden:

https://www.svt.se/nyheter/utrikes/kongressen-nadde-budgetuppgorelse

MEN, det jag tänkte fråga dig om, är vad du tror om fortsättningen på börsen. Vet att du tror att vi ska fortsätta uppåt. Givet de starka rapporter vi nu fått, främst från verkstad, men även andra sektorer, och givet både vilka makroekonomiskt viktiga och politiskt viktiga events vi har framför oss under närmaste halvåret – hur tror du att ”tidtabellen” för fortsatta uppgångar ser ut? Till exempel brukar ju sommaren vara en svagare period och vi har även några saker som kan stöka till det – valet i Frankrike där Macrons seger är inprisad, valet i UK där Mays seger är inprisad, FEDs höjning i juni, USAs budgetuppgörelse, Trumps skattereformer, debaclet med Nordkorea, kanske dåliga siffror från Kina och säkert en massa annat. Tror du att vi ska ta en paus under sommarn och finna stöd, eller tror du att vi ska vidare en bit till direkt, kanske ta en paus sen och därefter toppa ur, eller vad tror du?

Fundamentalt är jag negativ, dvs aktier generellt erbjuder inte schysst uppsida till låg risk. Tekniskt/taktiskt däremot är jag positiv!

Nu är vi som bekant på väg upp, men en trolig topp i maj/juni. Därefter väntar en korrektion som borde minst tracera 38 alt 50 av Trump rörelsen. Därefter får vi se…

Rekylen borde vara slut i höst, typ oktober brukar vara en bra botten månad

Efter rekylen väntar nya uppgåmgar i linje med 5e vågen, där jag siktar på OMX 1900-2000. Innan 2018 utgång.