Såg ett chart som visade hur realräntespreaden mellan 2-åriga Tyska Bunden och 2-åriga US treasury gått isär med Eur/Usd… dvs räntorna pekar på att dollarn borde vara starkare, eller tvärtom. Det verkar som om växelkursen är potentiellt ”lite för glad” för franska valet och ”lite för skeptisk” mot Trump och FED.

Antingen har valutamarknaden rätt…. och då ska Tyska räntor upp en bra bit från dagens nivåer (alternativt ska Amerikanska räntor ner, men eftersom de inte prisar in några fler höjningar vilket är rätt osannolikt så är det snarare Tyska räntor som ska upp)

Eller har räntemarknaden rätt….. och då är det bara en tidsfråga innan Dollarn ska stärkas (alternativt Euron försvagas men det kanske inte är så troligt med tanke på Franska valet, rapporterna verkar rätt bra och makro är stark)

Får jag gissa så tror jag på en starkare dollar. Detta TROTS att USA slår i budgettaket på fredag, att Trump med stor risk kommer få problem med sin budget, att marknaden inte verkar tro på en räntehöjning i juni, att makrodatan sett lite dassigare ut på sistone i USA och surpriseindex vänt ner……. FÖR DET ÄR JU DET DOLLARN HAR PRISAT IN. DEN ÄR EN SMART RACKARE!!!

Det är möjligt att den kortsiktigt kan toppa ur kring 1,09-1,10 mot Euron…. men i princip så tror jag på dollarns styrka framöver.

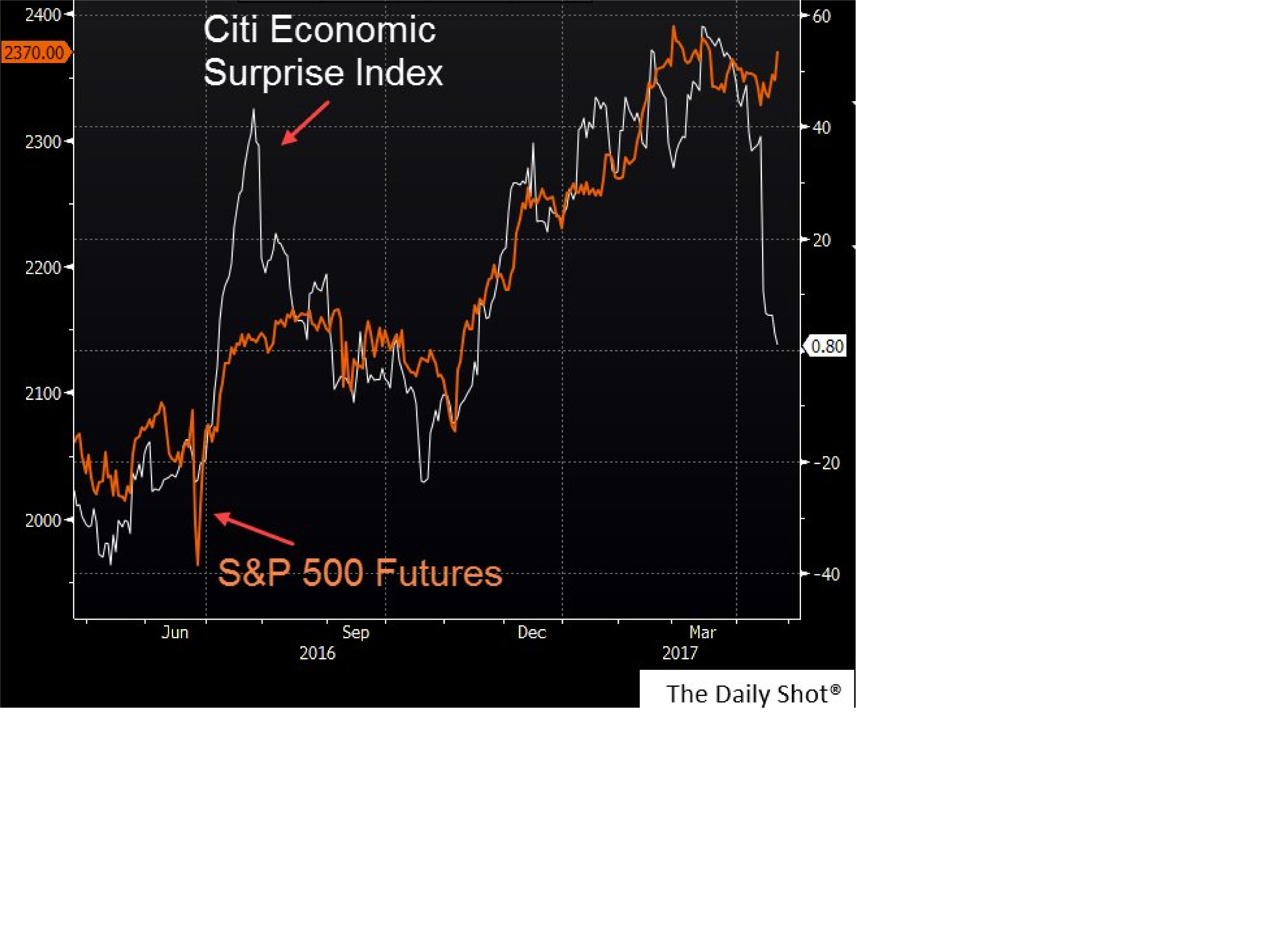

Nedan chart visar hur makrodatan trillar in lite sämre än väntat på sistone. Samtidigt har SPX inte reagerat.

Tror det är en mix av grejor. Dels har marknaden insett att de mjuka indikatorerna har varit lite väl peaky, de har varit lite väl Trump dopade. Att de nu kommer in lite mjukare är inte hela världen. Lite mjukare alltså… de får inte falla ihop helt. Nästa vecka kommer PMIs och ISM och de är viktiga. Men ännu viktigare är att hårddatan börjar rulla in lite starkare. Vinster räknas också som hårddata därför är det viktigt att Q1 perioden inte leder till nedrevideringar av FY17. Marknaden är alltså inte riktigt beredd att slå på börsen än förrän den känner att hårddatan inte levererar. Men gör den det kan det hålla sig. Jag tror marknaden också innerst inne hoppas på att Trump lyckas lösa det med skuldtaket och budgeten. Gör han inte det så finns det nedsida även där såklart!

Igår kom Tyska IFO…. stark som vanligt, gäsp! Den kom in på 112,9 mot väntat 112,4 och fg 112,3. Toppen.

Detta får mig att tänka. 2013 sa FED att full sysselsättning i den Amerikanska ekonomin ligger strax över 6% arbetslöshet. Full sysselsättning är alltså den nivån som anger när marknaden är så pass tajt att lönerna börjar dra. Sedan länge är man under 5% arbetslöshet och lönerna har fortfarande inte växlat upp nämnvärt. Tyskland är lokomotivet i Europa, Eurozonens klarast lysande stjärna. Exportmaskinen som gynnas av en svag Euro (och som varje år borde skicka julkort till Grekland och Italien och tacka för att de strular så att Euron kan hållas svag). Men precis som i USA, så lyser Tysk löneinflation med sin frånvaro. Är inte det intressant.

När ni funderat på ovan kan ni fundera på en sak till. Bolagsvinster i relation till BNP är på rekordhöga nivåer ur ett historiskt perspektiv. Särskilt i USA, men även globalt sett. Å andra sidan, de aggregerade lönerna i förhållande till BNP är, just det, rekordlåga ur ett historiskt perspektiv.

Vad handlar detta om? Spontant tror jag på 4 saker:

1, Tillväxten har nominellt och realt varit låg ur ett historiskt perspektiv senaste 10 åren. Svaga ekonomier skapar inte löneglidning

2, Låg tillväxt ger låg inflation. Blir din korg med varor och tjänster inte mycket dyrare från ett år till ett annat, så behöver inte lönen öka så mycket för att du ska kunna leva samma liv. Detta vet du om, detta vet arbetsgivaren om. Låg inflation i världen ger dåliga förutsättningar för löneglidning

3, Hög arbetslöshet. Global arbetslöshet tog fart under 2008/2009. Därefter har den gått ner något, men givet att tillväxten varit låg har jobbskapandet varit lågt, och därmed har den inte gått ner så mycket. Strukturellt hög arbetslöshet, skapar inte löneglidning.

4, Globalisering. I många länder, i många branscher, vet man att konkurrensen är knivskarp. Man är glad att man har ett jobb att gå till. Det leder sällan till löneglidning.

Samtidigt har vinsterna gått upp aggregerat på global basis, det handlar såklart om att löneunderlaget inte gått upp lika mycket. Men det handlar även om:

1, räntorna är låga, Företag betalar väldigt små räntekostnader

2, investeringarna är låga, vilket gör att kostnaden för investeringar, dvs avskrivningar är låga

3, globalisering, dina insatsvaror kan du sourca till lägsta pris över hela världen, väldigt enkelt.

4, digitalisering, du kan sälja dina varor över hela världen, du kan spara kostnader genom IT-stöd och affärprogram m.m.m.m.m.m

Så att vinstnivåerna är maffiga (fast vinsttillväxten har varit låg) är kanske inte så konstigt.

Men det är ju intressant att trots logiken ovan, så accepterar löntagarna världen över att företagen tjänar mer pengar än någonsin, utan att löntagarna har gynnats av detta. Det är såklart för att de saknar förhandlingsutrymmet men ändå….. det är uppseendeväckande och får mig att tänka på Picetty, den franska nationalekonomen.

I eftermiddag kommer konsumentförtroendet från USA. Den kom in på 120,3 mot väntat 122,5 och fg 125,6. Fortfarande 16 års högsta!

Rent tekniskt tänker jag att OMX är på väg upp mot 1640-1660, och om jag måste specificera ännu lite 1655-1660. Når vi dit så tror jag på viss rekyl ner mot 1600-1607. Därefter kan vi eventuellt ta nya tag mot gamla 1720 toppen.. därefter får vi se. Detta gäller så länge som vi inte stänger under 1575, som är min nya Stopp-Loss. Fundamentalt står jag fortfarande utanför!

ps. Vet inte om jag ska skratta eller gråta. Men Christer Gardell hyllas som aktieägare i Volvo. Det är väl kul att Volvo aktien går så bra. Det är säkert många som har den!

Men det är märkligt hur okritiska media är i sina granskning. Jag har letat lite i arkivet. Det verkar som om Gardell och Cevian tog första positionen i Volvo sommaren 2006. Det är knappt 11 år sedan. Sedan dess har börsen, mätt som SIX PRX dvs inkl utdelningar och justerat för fonder UCITS regler m.m. stigit med 190%, eller drygt 10% om året. Volvoaktien har inklusive utdelningar levererat knappt 9% om året. 11 år!!!!! Det hade varit typ samma sak och köpa en dassig Sverigefond. Jag hade velat fråga Gardell:

1, Ovan beräkning indikerar att Investeringen i Volvo har avkastat i linje med marknaden. Men ni har kanske köpt och sålt Volvo aktien på ett sätt under den tiden som avsevärt förbättrat den här jämförelsen, givet att man även köpt och sålt index, hur har investeringen gått relativt sätt?

2, Hur stor andel av er portfölj har Volvo innehavet utgjort i snitt under de här åren. Säg att det är 20% av portföljen. Hur mycket har ni tagit ut i avgifter under de här åren? Ta 20% av dem så kan man säga att det är vad arbetet med Volvo innehavet har kostat. Känns det rimligt?

3, Hur mycket tid har ni lagt på Volvo innehavet genom åren? Känns det värt besväret så här i efterhand?

4, Påminner inte den här affären väldigt mycket om Skandia affären? Dvs den var också in line med marknaden

5, På vilket sätt tycker du att er affärsmodell genererar mervärde?

6, Cevian gick in sommaren 2006, ett år senare stod aktien i samma pris som idag. Därefter har den varit sidledes i 10 år. Om du sålt ett år senare hade det varit en fin affär. Men det är såklart inte enligt er strategi så det är ingen spilld mjölk att gråta över.

7, Du sa för många år sedan att Volvos potentiella värde ligger på 650kr per aktie. Stämmer det fortfarande? Är det först när den når 650kr som vi ska utvärdera Cevians insats? Hur lång tid får det ta innan man får rätt, och det ändå anses fel? Även en trasig klocka visar rätt tid två gånger om dygnet!

8, ni kanske anser att index är inte rätt måttstock för alternativet för er är aldrig att investera i index. Men är inte tanken att era investeringar och er inverkan på bolagen ska medföra att investeringarna borde ge en högre avkastning än marknaden generellt? Vad är annars poängen?

Ds.