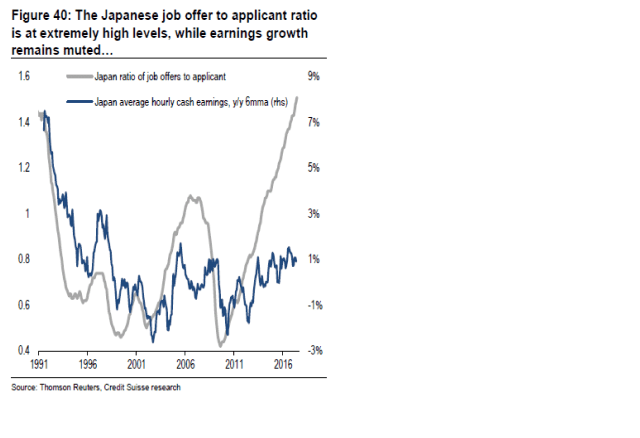

Nedan chart visar ration mellan Utestående jobberbjudande i förhållande till antal sökande. I Japan. Den visar att på varje jobbsökare finns det i snitt 1,5 jobb att söka. Högsta någonsin. Fler utestående jobb än arbetslösa jobbletare alltså. Men var ligger löneinflationen? Jo den ligger på snitt 1% i årstakt. Det är något högre än snittet senaste 20 åren som ligger på 0%. Men ändå. Så mycket Job offers per sökande, och så lite löneinflation.

USA och Europa är inte Japan. Men många experter har i många år ropat efter vargen, läs stigande löner, mot bakgrund av den här typen av charts. Dvs att det går fler och fler job offers per arbetslös, att fler och fler företag gnäller över svårigheter att hitta arbetskraft, att fler och fler företag säger sig vilja rekrytera, att arbetsmarknaden anses vara tajt inom vissa sektorer, regioner och grupper osv osv….. MEN inget har hänt med lönerna i Europa. I USA har de sedan 2015 växlat upp från 2% i årstakt till ca 2,5%. Peanuts!!!

Jag säger inte att lönerna inte kan stiga framöver. Jag bara säger att lönebildning är mycket mer komplext än vad många tror. Philips kurvan/sambandet lever fortfarande, då Philips sambandet är mycket logiskt. MEN, det är så otroligt mycket svagare än vad det varit historiskt då vi lever i en globaliserad värld, med stora inslag av digitalisering. Där stora pensionskullar med feta löner avlöses av unga välutbildade, fast med lägre lön. Där Tjänste och Service yrken utgör en mycket större andel av jobben än de gjorde historiskt med en annan typ av lönedynamik än den klassiska tillverkningssektorn. Ovanpå finns det en moment 22 effekt där låg inflation, dvs svag prisutveckling på varor och tjänster, gör att arbetstagarna inte känner sig tvingade att få högre lön (för att kompensera för real köpkraftsbortfall) och där arbetsgivarna inser att för höga löneökningar i många fall leder till sämre marginaler. Positiva reallöner lockar inte fram nominella löneökningar alltså! För att nämna några faktorer.

Jag säger inte att löneinflationen inte kan stiga. Jag säger inte att vi är som Japan.

Jag säger bara att arbetsmarknaden i Japan enligt vissa mätningar anses vara ganska tajt, men ändå harvar lönerna kring 0-1% i årstakt. Vi kanske ska till oss av detta? Kanske lära oss nåt?

VARFÖR är detta så satans viktigt?

Jo för att om lönetakten i Sverige harvar på kring 2,5-3% så kommer priserna inte heller att stiga med mer än 2% i årstakt. Snarare lägre. Ökar inte köpkraften med mer än den gör, så ökar inte priserna fortare heller. Förrän det blir tajt på riktigt. Ökar inte priserna så får vi inte problem med inflation. Får vi inte problem med stigande inflation så kommer inte heller räntorna att stiga. Ränta är inget annat än kompensation för inflation. Dvs de logiska förklaringen mellan ränta och inflation är att pengar bör förränta sig över tid i samma takt som pengarna minskar i värde. Annars får vi det sämre. Därför går de hand i hand. Därför hade vi 10%+ räntor på 70/80-talet, pga att inflationen låg över 10%. Därför ligger den rörliga bostadsräntan på under 1,5% idag.

Om lönerna inte rör sig, så kommer inte räntorna heller att göra det, och då kan vår räntekänsliga ekonomi tuffa på som den gör. Drar lönerna så drar räntorna på sikt. Då drar räntekostnaderna och sätter krokben på konjunkturen. Särskilt i Sveriges, och även USAs fall, där skuldberget är långt större än inkomsterna. Dvs löneökningarna kommer inte kunna kompensera för ökningen av räntekostnader. Med stigande räntor får vi dessutom negativa asset inflation som oftast leder till minskar confidence och därmed lågkonjunktur. Ni fattar!

Därför är diskussionen med lönerna, och den aggregerade tajtheten på arbetsmarknaden en väldigt viktigt diskussion och något som berör oss alla.

Yellen, Draghi, Ingves har i många år haft fel i sina inflationsprognoser. Därmed har man haft fel i sina ränteprognoser. Man har delvis haft fel för att man har överskattat den framtida tillväxten. MEN den stora förklaringen är att man trott på Philipssambandet. Ett samband som finns kvar…. men som är svagare än någonsin. Lönebildning är komplexa saker…… där historien inte har mycket att lära oss.

Vad är den faktiska löneökningen i Sverige de sista 15 åren? Även om räntan varit väldigt låg under den tiden. Man borde ju räkna med diverse skatteavdrag som uppkommit, jobb och rot m.m

Löner efter skatt, dvs disponibelinkomster, växte hyfsat tidigare tack vare jobbskatteavdrag… men då hade vi inget märkvärdigt jobbskapande…

Sveriges exceptionella tillväxt relativt omvärlden förklaras främst av att våra räntekostnader typ försvunnit, trots att vi har mer lån än någonsin…

Men trots Sveriges tillväxt har det inte räckt för att skapa löneinflation

Huvudförklaringen är demografi, globaliseringen, samt fackförbund vars avtal tar hänsyn till historisk inflation, omvärldsfaktorer/globaliseringseffekter samt konservativ finanspolitik (politikerna vill inte ha högre löner i offentliga sektorn)

Om vi utgår från att Sverige tuffar på bra tack vare hadelsöverskott men främst pga ökande privat skuldsättning. Vad händer då med ekonomin när skuldsättningen börjar minska? Även med låga räntor finns ju en gräns för hur mycket och snabbt skuldsättningen kan öka. Tillväxten = omsättning av pengar plus lån. Jag påstår att redan vid bromsade ökning av nya (lånade) pengar får vi en sättning i ekonomin som leder till en nedåt spiral. Vad händer med räntorna vid en bostadskrasch/lågkonjunktur?

Det är en vanlig missuppfattning att ökade lån leder till tillväxt. Det stämmer när pengarna konsumeras eller investeras, men när de som i Sveriges fall går till 95% befintliga bostäder så påverkar det inte tillväxt. Om din lägenhet är från 70-talet så bidrog den till tillväxt när den byggdes då. Sista 2-3 åren har dock nybyggnationen kommit igång i Sverige. Men sett till total utlåning är det en mindre del. Företag tenderar också att låna i Sverige men investera dem utomlands. Det bidrar inte till vår tillväxt. Företagsförvärv bidrar inte till tillväxt alls.

Sveriges tillväxt har till största del att göra med att räntekostnaderna sjunkigt krafitgt och vi konsumerar upp pengarna istället.

Stigande räntor skulle därmed bromsa tillväxten. Men inte pga att utlåningen avtar.

Du frågar även vad som händer med räntorna vid en bostadskrasch? Frågan är fel ställd. Det är räntorna som orsakar en krasch. Inte tvärtom.

Scenariot är följande:

Inflationen stiger

Räntorna stiger

Räntekostnaderna stiger

Ekonomin bromsar in

Folk blir av med jobbet

Folk får svårt att betala sina räntekostnader

Banken begär tillbaka lånet

Hushållet tvingas sälja sin bostad

Priserna faller kraftigt

Konumentförtroemdet försämras

Recession

Kreditspreadarna stiger på bostadsmarknaden

Riksbanken sänker räntorna

Recessionen och bostadskraschen

Bottnar ur

Seg återhämtning från låg nivå

Expansiv finanspolitik om möjligt införs

Hmm, jag är absolut inte ute efter att starta någon dålig stämning utan jag är genuint intresserad av att försöka förstå det ekonomiska spelet. Jag menar att ökad privat skuldsättning ökar bnp genom att tillgångssidan på bankerna ökar dvs bankerna växer. Sedan leder ökande bostadspriser till att folk lånar till kök, badrum, bilar etc. Det finns en gräns för när folk/ banker tycker att skuldsättningen är för hög och då minskar utlåningen samt att man börjar amortera, dvs krymper ekonomin. Höjd ränta skyndar såklart på förloppet. I övrigt håller jag med om ditt resonemang. Mvh/Clash

Ingen fara, det var inte min mening att låta dissig heller.

Men faktum är att utlåning och bankernas balansräkning får inte konsekvensen av att bnp i sig växer. Köper man ett hus för lånade pengar så växer inte bnp. Däremot om man renoverar köket så driver det bnp tillväxt. Om köket renoveras för lånade pe gar ger det en större boost till bnp än om folk hade sparat ihop lönen och gjort det. Lånet blir då likställt med framtida konsummtion. Men det är själva renoveringen som driver tillväxt, inte lånet.

Bnp kommer falla när bankerna inte lånar ut längre… men inte pga att de inte lånar ut primärt utan för att det är kris och räntorna är högre…

Jag håller inte med om att lån inte skapar tillväxt. Det kan bara vara sant om man tror att vi lånar pengar av varandra i ett nollsummespel och banken är en mellanhand. I själva verket är banker och banklån ett av tre sätt som pengar och tillväxt i grunden skapas. De andra två är positiv handelsbalans och statligt budgetunderskott. När man tar ett banklån skapas pengar där då från ingenting och blir en tillgång för banken att generera nya lån från. Det är denna mekanism som gör att Sverige går som en Tesla just nu men inom kort får ett abrupt slut med bankris/skuldkris som följd (tror jag).Det är förvånansvärt många även ekonomer som inte förstår den enorma kraft Fractional-reserve banking är. Det är bara att se på bankernas vinster som väl snart är hälften av de totala företagsvinsterna?

Jag håller med dig om att lån är en viktig drivkraft, men det beror vad pengarna går till.

Säg mig, om du går in på banken och lånar 1mkr och lägger dem i byrålådan. På vilket sätt skapar det tillväxt?

Nej precis, i det fallet händer inget.

Men i praktiken lånar man för konsumtion av varor och tjänster och banker älskar att låna mot säkra tillgångar särskilt bostäder och fastigheter. Om jag minns rätt har du på ett bra sätt beskrivit hur det räcker med två mycket motiverade köpare där banken i slutändan bestämmer priset genom att bestämma hur mycket den vill låna ut mot den säkerheten. Det här är ju i min mening inflation i dess rätta element men huspriser räknas inte in i inflationen. Jag kan bara förstå den logiken om man menar att mitt lån minskar dina eller bankens tillgångar lika mycket, men så är det ju inte. Nästan alla stora krascher är relaterade till bostadslån.

Jag menar att även med låga räntor finns än gräns för hur mycket bostadspriserna kan stiga. När den gränsen nås minskar lånen/bostadspriser faller. Jag håller helt med dig om att det måste finnas ett tak för bostadslån.

Efter kommande krasch kommer det att bli mycket svårt att med sänkta räntor kicka igång ekonomin igen pga allt för låga räntor allt för länge är vi fullbelånade.

”The great moderation” som man talar/talade om handlar ju om just det här. Med sänkta räntor kickar man igång ekonomin igen så folket börjar låna. Problemet är att dom privata skuldnivåerna startar om från allt högre nivåer hela tiden. 2008 krisen handlar om precis det här. Och nu är skuldsättningen mångfalt högre vid kommande nedgång.

Debt deflation! Fler och fler länder blir som Japan.

Jag anser inte att det finns något ”tak” för hur lån ska växa. Däremot för belåning bör det finnas ett tak.

Låt säga att taket är 5X den årliga bruttoinkomsten är taket för belåning.

Men om disponibel inkomsterna växer, vilket de borde göra i en ekonomi som växer så finns det fortfarande potential för skulden i absoluta termer att växa.

Höga räntor bromsar ekonomin och gör att hushåll inte vill ta upp lån. Men låga räntor ger en boost till ekonomin som ger på sikt gör att hushållen vågar ta upp nya lån.

Det viktiga är att belåningen får ett tak. Därmed inte sagt att bankerna ska sluta att ge ut lån.

Faktum är att belåningen var ganska stabil fram till 2005, trots att lånestocken ökat i praktiskt taget 10 år. Det var först efter 2005 som själva belåningen började öka, parallellt med att lånen ökade. Särskilt efter minusräntans införande tog belåningen riktigt fart, mot bakgrund av att bankerna gav riktigt generösa lånelöften.

Men jag hävdar forfarande att om de utlånade pengarna går till en lägenhet som byggdes på 70-talet så driver inte det i sig tillväxt. Lika lite som pengarna i byrålådan.

Tillväxten kommer från följ 3:

1, Låga räntekostnader har boostat privat konsumtion

2, Hushållen tar lån och renoverar kök alt köper en bil el båt. Det är inget annat än framtida konsumtion. Om de amorterar så är det på bekostnad av framtida konsumtion. Om de inte amorterar så är det på bekostnad av arvingarnas konsumtion.

3, Nybyggnation. Ett fenomen som blossat sista 2-3 åren.

ang Japan håller jag med. I takt med att vi bygger upp så stora skulder så kommer de fungera som en inbygd broms som gör att tillväxten inte tillåts växa för mycket och för länge för då skapas inflation och högre räntor, som bromsar.

Tackar för en superbra blogg som utbildar och lär.

Här är en intressant rapport från MIT att läsa som fredagsmys.

https://economics.mit.edu/files/12763