Trumps twitter för en vecka sen tog mig på sängen, och uppenbarligen marknaden också eftersom rekylen varit ganska kraftfull. Så blir det när nåt inte är inprisat. Vad gäller OMX har vi en stark stödnivå här kring 1,595. Håller inte den väntar Fib38 stöd på 1,578 och sen den stora vattendelaren kring 1,550. Mitt tekniska target om 1,730 är intakt så länge som dem håller! Noterar att SPX stängt ett stort gap också. Sånt gillar vi!

I veckan är det ingen jätteavgörande data. Handelsavtalet sätter tonen. Men jag håller koll på Svensk Inflation och Hox/Valuegard, från USA Empire och Philly Fed, detaljhandel samt NAHB index. Från Kina kommer en radda data.

I förra veckan kom inflationsdata från USA. Core CPI kom in på 2,1% YoY mot väntat 2,1 och fg 2,0. Månadssiffran var sämre än väntat. Inget inflationstryck där inte. Men det faller inte brant heller. Ganska stabilt ändå. Tar man core PCE och CPI, samt tittar på de bägge lönemåtten ECI samt NFP timlöner så pekar det på att FED kan sitta stilla i båten, än så länge.

Kronan är svag och många är arga. Jag ska inte bli långrandig men jag vill lyfta fram två saker.

1, Senast kronan var riktigt stark var under 2012/2013. Då var den under 9kr mot euron. Det är många som längtar tillbaks dit antar jag. Eller?

Under 2012 växte Sveriges BNP med -0,3%. Under 2013 var den lite bättre, +1,2%. Total tillväxt 0,9% eller med knappt 0,45% per år. 2012 skapades 128,oo0 nya jobb. Under 2013 skapades det 33,000. Totalt 161,000 jobb eller ca 80,000 jobb per år. Gud vad bra allt var när kronan var stark, då vi var rika och allt gick som på räls!!! Annat är det nu när kronan är supersvag, då går allt åt helvete. Ta förra året när kronan låg över 10kr hela året. Då växte vi med 2,3% och det skapades 95,000 nya jobb. Fy fan sicken misär. Okej ni fattar, jag raljerar lite. 2012/2013 präglades av Eurokris (inte för att Europa mår så jävla mycket bättre nu men….) och förra året var ändå hjälpt av en dopad byggkonja. Men ändå kan jag tycka att OM en stark krona är the holy grail för oss, och en svag motsatsen. Borde inte tillväxt och jobbskapande sett lite annorlunda ut?

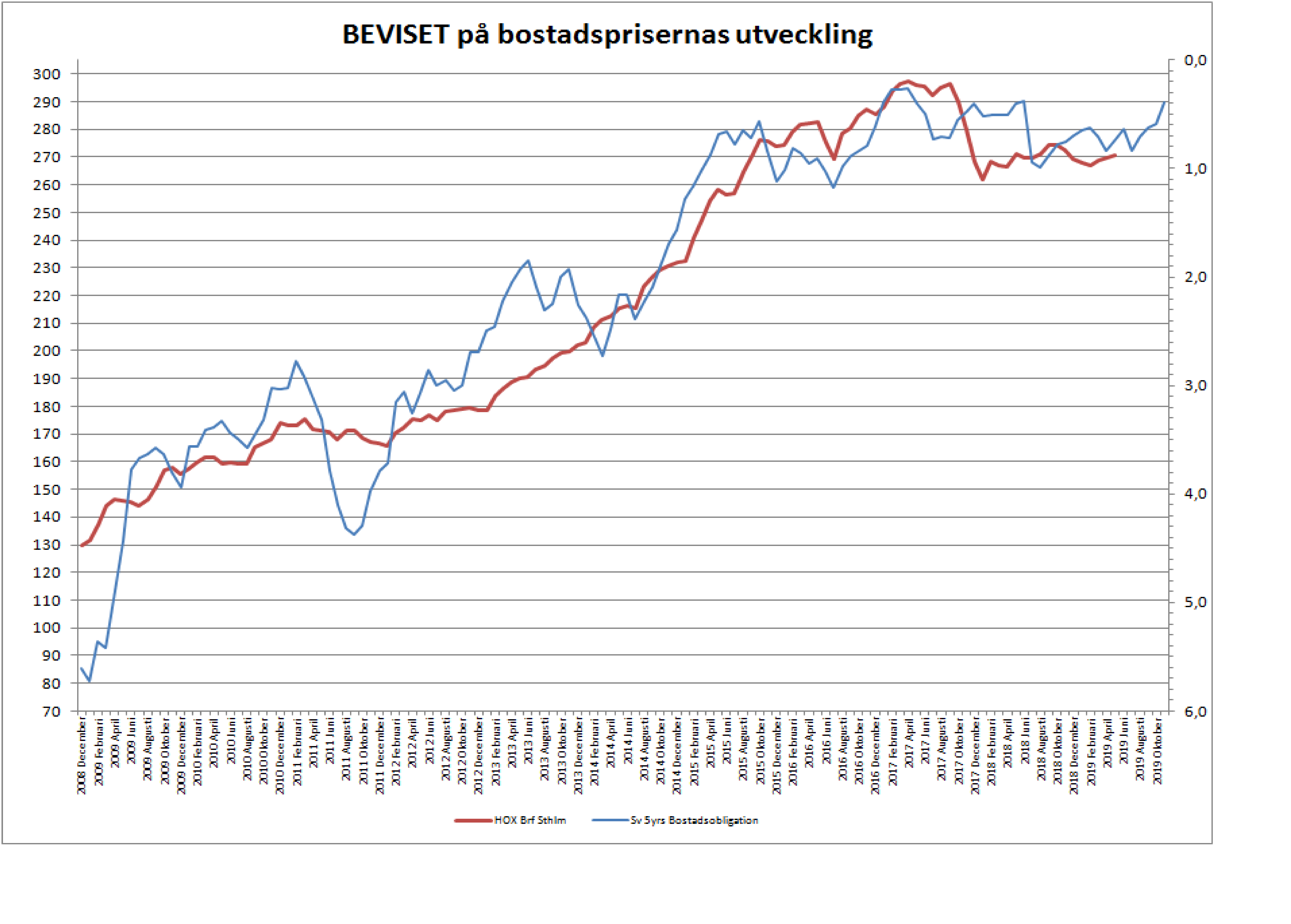

2, Jag blir lite småirriterad för först kommer det en artikel hur galna Riksbanken är som sabbar kronan och alla dess negativa konsekvenser, sen vänder man blad och då läser man en artikel om att svenskarna känner sig optimistiska kring bostadspriserna, och att mäklare och banker instämmer. Men där nämner man inte ett ord om Riksbanken. Om vi nu önskar en stark krona, dvs under 9kr mot euron (normal ur ett historiskt perspektiv och enligt realräntespreaden ligger sek/eur någonstans kring 9-10kr) så innebär det en penningpolitik med väsentligt högre räntor. Hade styrräntan varit högre så hade bostadsobligationerna handlats högre, och då hade lånelöftena varit mindre. Således hade bostadspriserna varit lägre och räntekostnaderna högre. Dagens penningpolitik medför en svag krona, men de håller också uppe bostadspriserna och nere räntekostnaderna. Men tror ni man påpekar detta i artiklarna? Nope!

Sen kan man alltid diskutera den totala samhällsekonomiska nettoeffekten? Dvs där man får jämföra nettoeffekten idag med en där kronan varit starkare, fast med högre räntekostnader och lägre bostadspriser jämfört med idag. Men den diskussionen lär vi aldrig få för den här för avancerad för de flesta där ute. Synd!

Rent tekniskt så kan kronan stå inför en urtoppning hör kring 10,90. Rent tekniskt ser jag att kronan kan stå i 10 kr i början av nästa år. Men det bygger såklart på att Riksbanken höjer i december och att Recoverien globalt tilltar under 2H19.

————————-

Handelsavtalet mellan Kina och USA…. vad händer egentligen? Jag har naturligtvis inte facit då detta är en politisk diskussion. Men som sagt jag är tagen på sängen som många andra. Trodde vi var nära en lösning. Jag har gjort några observationer:

1, Kinesiska valutan CNY försvagas påtagligt sedan en vecka tillbaka, efter att ha varit stabil hela året. Det är marknadens sätt att säga, dispyten är på riktigt! För att bli positiv igen så måste den vända ner.

2, Man vet ju aldrig vad som är sant eller inte, men enligt Reuters så hade Mnuchin och Lightizer blivit helt tagna på sängen då Kineserna hoppat av stora delar av det 150 sidor omfattande avtalet, som man förhandlat fram under så lång tid. Om detta är sant, så förstår jag verkligen varför Trump lackade ur.

3, USA höjer tullarna från 10 till 25% på 200mdr. Det ger 0,15 * 200 =30mdr till statskassan. Höjer han från 0 till 25% på ytterligare 300mdr så är det 75mdr till. Det är sammanlagt 105mdr. Inte så pjåkigt när räntekostnaden på statsskulden dragit i väg, när man inte vill bråka med demokrater i kongressen, när man inte vill höja skatten eller dra ner på spending inför val. Egentligen är ju tarifferna lite av en skattehöjning, där omvärlden betalar priset.

Tänk er att Amerikanen köper 10 varor av Kina för 10 dollar styck. Han gör av med 100 dollar. 90 dollar går till kinesen, 10 dollar (10%) i tariff. Importören omsätter 100 dollar, Kinesen får in 90 dollar för 10 i volym och Trump 10 dollar.

Sen höjs tariffen till 25%. Vad händer? Ja för det första har inte amerikanen mer än 100 dollar att göra av med. Kinesen sänker inte priset på varan, med kinesiska valutan har hittills försvagats i motsvarande takt. Innan gick alltså 10 dollar i tariff och 90 till Kina, där man fick varor. Nu blir fördelningen 20usd i tariff (80 * 1,25 = 100) och 80usd till kinesen. Men eftersom de försvagat sin valuta så får importören lika mycket i volym som tidigare, dvs 10 i volym. Amerikanska konsumenten konsumerar 100, och får 10. Importören omsätter 100 för 10 i volym. Precis som innan. Trump får in 20 istället för 10. Han är vinnare. I Kina säljer fabrikören 10 varor för 80usd, istället för 10 varor för 90usd. Men eftersom dollarn stärkts så får han lika många CNY när han växlat hem sina dollar.

Om inte CNY försvagas nu, så innebär det att varor blir dyrare, och då kommer amerikanska konsumenten får färre varor för sina 100usd och importören måste höja priserna. Gör han inte det ger han bort vinst istället.

Ska man vara lite krass kan man säga att Trump höjer skatten så han kan betala räntekostnaderna på statskulden. Betalar gör kineserna genom valutaförsvagning. Även Europa indirekt genom sämre tillväxt. Trump vill såklart göra en politisk grej av detta, dvs att nu kan Amerikanska företag konkurrera på bättre villkor och sälja sina grejor till sitt folk, och att det i slutändan bara är kineserna som blir lidande. Men alla vet att den amerikanska produktionsapparaten inte kan ersätta de flesta varorna. De kan inte tillverka Apple telefoner i USA idag.

Egentligen skulle man kunna säga att vi alla är med och drar lasset av den Amerikanska statskulden. Åtminstone indirekt!

Faktum är att givet Trumps svårigheter med ränta på statsskuld, skuldtaksproblem och valrörelse, och att få siffrorna att gå ihop, så har han alla incitament i världen att inte komma överrens med kineserna och höja tullarna istället. Han behöver helt enkelt tariff intäkterna.

4, Sen är det ju inte bara netto positivt för USA. Kineserna sätter ju in motåtgärder. De få som finns. Framförallt Sojabönor, som man nu köper från Brasilien istället. Så för att räkna på detta måste man återigen se till den totala nettoeffekten.

För USAs del är det också knepigt när ex Apple telefonen, och typ allt annat tillverkas i Kina. Inte riktigt samma sak som sojabönorna.

Nåväl, men har läst på sistone att Kinas import från USA har fallit mer i % än USAs import från Kina. Därför skulle Kina vara vinnaren. Men här gäller det att hålla tungan rätt i mun. USAs import från Kina är 5X större än Kinas import från USA. Så faller Kinas import med 10%, så räcker det med att USAs faller med 2%. För att det i dollar ska vara samma sak.

Så här är det. I ett handelskrig är båda parter förlorare. Men den relativa vinnaren kommer alltid att vara den med handelsöverskott, och i detta fallet är det USA.

Hursomhelst, Handelsdiskussionerna fortsätter trots Trumps åtgärder, så sista ordet är inte sagt. Många hoppas på ett avtal till G20 mötet i juni. Jag är osäker. Man ska också komma ihåg att Trump har ganska brett stöd hemma för den här dispyten med kineserna. Även internationellt finns det en konsensus, en av de få, att Trumps hårda tag mot kineserna är något bra. Kontentan är att de flesta står bakom honom trots att de inte fått till nåt avtal. De flesta tycker att det är hög tid för kineserna att rätta sig i ledet efter 20 år av hög tillväxt. Tillväxt som delvis är på västvärldens bekostad. Även om vi såklart ska vara tacksamma för billiga produkter och låg inflation (läs låga räntor och höga tillgångsvärden). Det hade vi inte klarat på egen hand….. inte när en lokalvårdare ska ha 23,000kr/månaden, 30,000kr/m ink sociala avg, 360,000kr/år.

Ur ett trading perspektiv gäller det egentligen bara att hålla koll på en sak, ATT CNYUSD INTE GÅR ÖVER 7. Då prisar marknaden in att det inte blir avtal över huvudtaget, och då kan det bli blodigt!

————————–

Det bråkas om att bensinen har blivit dyr. Många är arga. Rent krasst så kör vi ju inte mindre bil eller flyger bara för att man höjer skatten. Vi blir bara fattigare. Se till att snabba på utvecklingen av bra och billiga elbilar (läs lägre batteripriser) och blanda upp flygbränslet med biobränslen så det får en inverkan istället.

Men åter till bensinen, är den dyr? Ja om man anser att 16kr litern är mer än 15kr så är den, och jag fattar att kostar den 16kr istället för 15kr så har man över mindre kronor till annat. Men för att fastställa om det är dyrt, så är det en amatörmässig beräkning. Sorry.

Man måste räkna typ så här:

Medelsvensken kör 1,500 mil. Snitt bilen drar 0,5l per mil. Vi behöver 750l soppa om året. Om soppan kostar 16kr/l så blir det 12,000kr om året. Det är 1,000kr i månaden. Genomsittliga Disponibel inkomsten ligger på 24,000kr/m.

1000/24000=c 4%

Soppan vid 16kr utgör 4% av vår disponibelinkomst för snittbilisten. Det är faktiskt lågt om man ser till senaste 50 åren. Annat var det under 70-80- talet. Då sved det. Trots att priset var lägre.

Stockholmaren lägger lika mycket på ETT restaurangbesök, som de lägger på soppa i månaden. Det är kanske lite sjukt i sig…. bara att vi måste ha lite perspektiv.

Vi måste lära oss att räkna!!!

——————

Riksbanken har talat en del om att det kan finnas andra saker än räntan som förklarar den svaga kronan. Här är två förslag:

1, ränteskillnaden mellan oss och ECB är inte så stor, men svensk kärn inflation har legat ett snäpp högre länge. Valutor reagerar på realräntespreaden, inte bara räntespreaden

2, sverige har högre skuldkvot (hushållens skulder/disp inkomst) än Europa. För varje punkts höjning så kommer det att trycka undan konsumtion och tillväxt mer i Sverige än i Europa. Det betyder att risken att Ingves ska föra en hökigare politik än Draghi är typ noll. Det innebär att kronan rent strukturellt inte kan bli stark mot Euron.

Två rätt bra skäl ellerhur?

—————

Ingves har talat inför nationalekonomiska föreningen, och lyfter fram sin syn på vad en neutral realränta är idag. Detta har han luftat tidigare, men det var ett tag sedan.

https://www.di.se/analys/ingves-oppnar-for-dramatiskt-skifte/

Han flaggar upp för något som jag har påstått i ett par år, nämligen att den neutrala realräntan inte längre ligger kring 1,0-1,5%, dvs nominellt 3-3,5%, utan snarare minus 1%, dvs nominellt plus 1%. Detta är enkel matte egentligen och något jag visat på flera gånger. Vid +1% styrränta så kommer den rörliga bolåneräntan att ligga på ca 2,5%. Den bundna 5åriga kommer ligga på 3,5-4% givet normala spreadar mot 5åriga bostadsobligationen. Den viktade bolåneräntan kommer att ligga på minst 3%. Räntor på andra lån kommer att ligga ännu högre. Den storleken på räntekostnader som kommer belasta svenska hushåll kommer att bromsa in ekonomin på ett sätt att ytterligare höjningar i princip är omöjliga. Även om löner och inflation är markant högre än idag. Inflation och löner kommer nämligen inte att orka ligga kvar på höga nivåer under trycket från räntekostnader. Jag tror att Ingves vetat detta lika länge som jag, men det är först nu han verkar ta bladet från munnen. Detta förhållande kommer råda så länge som skuldkvoten är så hög som den är. Det är först om 10 kanske 20 år om inkomsterna växer till sig samtidigt som skulderna inte gör det som situationen kan bli annorlunda. Först då kan högre realräntor anses vara neutrala…. men inte idag!

Jag har räknat på detta tidigare. Vid 1% styrränta så hamnar inte Sverige i recession. Men vi kommer få svårt att växa. Vid 1,5% så är recession sannolik, vid 2% garanterad.

Detta innebär att vi inte kommer att kunna spara riskfritt och få real avkastning. Detta får framförallt konsekvenser för våra pensioner. Detta är en viktig debatt, för ALLA!

Over n´Out