Om ni bara ska läsa ett inlägg i år, läs det här!

Många är rädda för allt stök runt om i världen just nu… det kanske tvingar in oss i recession. Man har varit rädd flera gånger tidigare senaste åren. Är det inte Kina, så är det olja, Fukushima, Eurokris eller nåt annat. Men det är inte som ni tror. Det är faktiskt precis tvärtom. Många av de här ”kriserna” är troligtvis anledningen till att vi INTE hamnat i recession.

Logiken är följande. (sorry om detta blir lite repetition)

I en konjunktur uppgång växer ekonomin, med den skapas tillväxt, tillväxt skapar jobb, under lång tid är arbetsmarknaden otajt, men efter ett tag blir den tajtare och då börjar lönerna att stiga. Rationella företag vill inte se sin vinst minska och därför höjer de priserna i takt med att lönekostnaderna stiger, stigande priser ger stigande inflation, stigande inflation ger höjda räntor, högre räntor ger högre räntekostnader, högre räntekostnader knuffar undan annan konsumtion och investeringar, tillväxten vänder ner…. snöbollen är kastad, vi går mot recession.

Varje kris, som ger en effekt i form av att tillväxten blir lite lägre (än vad den blivit utan kris) gör att det skapas lite färre jobb (än vad det gjort utan kris) vilket gör att lönebildningen inte tar fart, vilket gör att inflationen inte tar fart, vilket gör att räntorna inte tar fart, vilket gör att räntekostnaderna fortsätter att vara låga, vilket gör att folk har pengar över att konsumera och investera. Recessionen skjuts på framtiden.

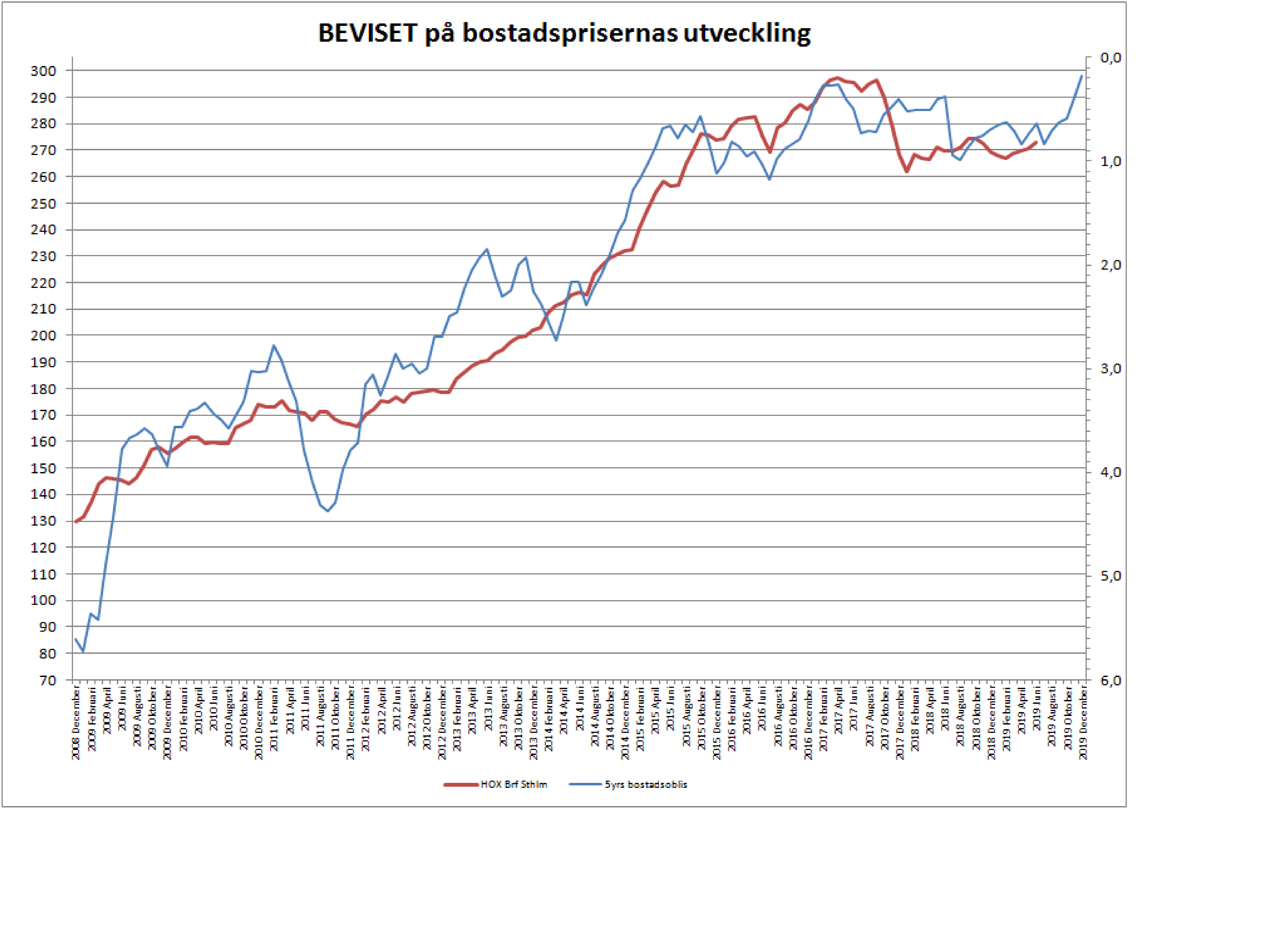

Nedan chart visar den 30-åriga bostadsobligationen i USA. Den finansierar långa bolån, och sätter därmed räntan på långa bolån. Man skulle kunna se det som en Proxy för räntekostnaderna i USA för alla belånade. Hushåll, Stat och företag.

Senast vi hade en lågkonja på riktigt så hade den dragit upp till 6,5%. The rest is history. Att det dessutom fanns sub-prime var inte orsaken, men det gjorde det värre. Orsaken var FEDs räntehöjningar innan krisen. De höjde för att inflationen började röra sig uppåt. Inflationen rörde sig uppåt för att deras arbetsmarknad började bli tajt 2005/2006 och lönerna tog fart en bit in på 2007.

I USA har det under många år skapats en hel del jobb och till slut började lönerna röra sig uppåt, som mest till 3,4%. Även inflationen, core PCE, började ta fart. FED svarade i vanlig ordning genom att slopa QE, införa QT och höja inte mindre än 9 gånger.

Den 30-åriga bostadsoblisen steg till som mest 5,3% i november förra året. Det är FRÄMST vad soft patchen i år handlar om. Men även stark dollar och handelstumult. Låt säga att Trump INTE hade börjat stöka med omvärlden och skapa den tumult vi såg under Q4 förra året. Utan allt hade varit mer eller mindre bra, och ekonomin hade tuffat på. Ja då är risken stor att tillväxt, jobbskapande, inflation inte tagit en paus, utan fortsatt upp. Se min svarta linje.

Då mina vänner, då är jag tämligen säker på att vi inte bara sett den soft patch vi är inne i just nu. Nej då hade vi lagt själva grundfundamentet för en recession 2020. Alltså hade 30-åringen fortsatt upp så hade räntekostnaderna gröpt ur plånböckerna på ett sätt som till slut tvingat in oss i recession.

Nu blev det inte så. Nej nu fick vi Q418 tumultet som stökade till allt så i den milda grad att FED övergav sin åtstramningslinje i januari i år och slog på expansionspolitiken för en vecka sen. Räntemarknaden är ju inte dum, utan prisar in förväntningarna i förväg, och därför har den fallit sen i november 2018.

Nu ligger 30-åringen på samma snitt nivå som senaste åren, och därmed skulle man kunna höfta att de belånade i USA har samma räntekostnader som de haft senaste åren. Dvs låga räntekostnader, dvs mer över till annat, dvs ganska gynnsamt för ekonomin. Ungefär som här hemma där vi betalar 1,5% på våra bolån. Ungeför som tidigare. Inte 3%….. som många verkar längta efter. Nej samma låga räntekostnader som innan. Dvs vi läser om handelskriget och undrar var världen är på väg, men faktum kvarstår. När du får in din lön på ditt konto den 25e, och sen betalat dina räntekostnader, ja då finns det en hel del kvar att leva för. Inte så dumt egentligen. Åtminstone inte för ekonomin.

Sen ja…. leder detta till osund utlåning så är det inte bra, och något som man borde åtgärda, annars skapar det problem den dagen räntorna är högre. Ungefär som sub-prime i USA. Dvs Las Vegas stippan i USA som ägde 3 lägenheter på spekulation och inte hade fast inkomst var aldrig några problem så länge som räntorna var låga. Men när de drog under 2006/2007 så skapade dem problem som kulminerade 2008 och skapade recessionen 2009. Så Nej, osund utlåning är inte bra. Men det är inte det jag primärt vill belysa här, utan vad som skapar recession och inte.

Så här med facit i hand så är det min bestämda åsikt att Q418 tumultet med dess efterdyningar i år, har tagit oss bort från recession. Inte närmare den som många tycks tro.

Nu tar det ett tag innan den fallande bostadsobligationen i USA slår igenom i form av faktiska lägre räntekostnader för de belånade, och stigande konsumtion. Men senare i höst borde det kännas av, och inte minst under nästa år. Detta bådar gott. Att folk går runt och deppar nu är en NUlägesanalys, då de är präglade av det som varit senaste 9 månaderna.

I nästa skede, när alla är glada igen.

Då är jag orolig!

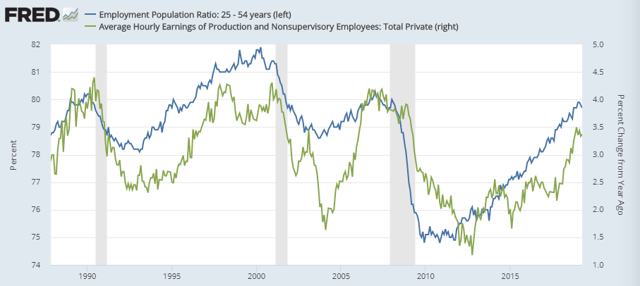

Ovan chart visar sysselsättningsgraden i USA, och lönerna.

Som ni vet har inflationen i USA, mätt som Core PCE, vänt ner. Lönerna stiger inte längre men de lirar inte med den lägre inflationen. Detta handlar om att lönerna laggar. Lönerna tror jag kommer vända ner med några tiondelar och till slut konvergera med Core PCE. Så långt är det ingen fara.

Men efter det. När tillväxten tar fart igen, när jobbskapandet börjar kravla upp från i snitt 100k nåt till 200k+. Problemet är att sysselsättningsgraden i USA är hög, och vid nästa ”good times” period så kommer den att tryckas upp ytterligare.

Vad händer då? Optimisten säger att globalisering, digitalisering och ett tiotal andra faktorer kommer att fortsätta att hålla ner lönebildningen. Pessimisten säger att då tar lönerna nästa hopp upp och konvergerar med sysselsättningsgraden i chartet. Då pratar vi löner på 4%. Det lirar med Core PCE på 3%. Tror ni FED sitter stilla i båten då? Nej de kommer raskt gå från att vara duviga, till neutrala, till att på nytt införa åtstramning, guida för 3,5% styrränta osv….. och då vänder den 30-åriga bostadsobligationen upp och därmed räntekostnaderna. The rest, as they say, kommer att vara history.

Eller finns det strukturella krafter som fortsätter att hålla tillbaks lönerna. Jag vet inte!

Hursomhelst, innan jag går på semester vill jag tacka FED som höjde 9 gånger (även om de räckt med 7) och Trump som började bråka med omvärlden. De skapade den soft patch som gjort att inflationen fallit tillbaka, ändrat inriktning på centralbankspolitiken över hela världen, och tryckt ner räntorna på ett sätt som gjort att vi betalar fortsatt låga räntekostnader, som gör att vi troligtvis duckat den svåra recession som förmodligen väntat 2020. Nu blev det istället ett halvdassigt 2019, och ett helt okej 2020. Sen 2021, då får vi se.

Det här sätter också fingret på ett annat faktum. Media och dylikt skriver gärna svartmålande analyser om att vi är på väg in i fördärvet när det har varit krisigt senaste 10 åren. Så fort det ser bra ut, då skriver man att allt är frid och fröjd. Förstår ni inte att det är precis tvärtom. Allt stök har skjutit recessionen framför oss. Alla ”good times”, har tagit oss ett steg närmare. Att konjunkturuppgången senaste 10 åren har varit så 1, Lång rent tidsmässigt och 2, så flack (i termer av genomsnittlig årstillväxt jämfört med historiska konjunkturuppgångar) beror på att vi hela tiden, från tid till annan haft minikriser och anledning att oroa oss. Det har hållit igen tillväxt, jobbskapande, löner och inflation…… och därmed kunnat bibehålla våra räntekostnader på en låg nivå.

Globalisering och digitalisering spelar in här också då de strukturellt hållit tillbaka löner och inflation.

Lågkonjunkturens moder är Högkonjunkturen. Detta samband måste alla förstå!!!! Särskilt i dagar som dessa då det känns osäkert.

Nu glider vi in i en period av Q2-rapporter och de kommer vara dåliga för att Q2 var ingen stark period konjunkturellt. Men de säger inget om framtiden. Tvärtom ser framtiden rätt mycket ljusare ut tack vare att konjunkturen var så svag under Q2. Glöm då för allt i världen inte bort att börsen prisar in framtiden. Men kanske inte just på rapportdagen 😉

Tack Trump!!!

Jag återkommer med jobbdatan imorgon (som lär var rätt dassig)

Fortsatt skön sommar

/Jonas