Yes box, jag tror faktiskt det.

Bara för nån dag sen var det andra toner. När 1,600 stödet inte höll i fallet och alla blev skakis och började fundera om sista livlinan kring 1550ish skulle hålla, då var det lätt att hålla sig för skratt. Om 1550 skulle hålla , ja då kanske man kunde tänka sig att ta risk igen. Men i vanlig ordning så levererar inte marknaden på utsatta nivåer utan vi bottnade mitt i mellan och nu är det hausse igen. Girigheten i oss tänker, amen okej, doppar vi ner en gång till då köper jag. Men marknaden har en tendens att inte göra som vi vill. Sannolikt är rekylen över, och nu tar vi sats mot i första hand 1,700 men också högre nivåer. Själv sitter jag med i marknaden. Men det var för att jag aldrig hoppat av 😬. Sen är det ju alltid bra om Fib38 kring 1620 och Fib50 1635 passeras. Stöd och stop på 1600ish.

Från USA har det kommit två lokala Inköpschefsindex, Philly FED och Empire NY Mfg Index. Båda var super bra. Philly kom in på 16,6 mot väntat 9,0 och fg 8,5. Empire kom in på 17,8 mot väntat 8,5 och fg 10,1. Sett till nivåerna så skvallrar dem om en återhämtning mot fornstora dagar, dvs ”pre soft-patch” tillväxt. Å ena sidan kan man säga att det bara är två lokala siffror en enskild månad, och inte något man bör hänga upp sig på. Å andra sidan så väntar vi oss en återhämtning under 2H19 mot bakgrund av ”improved financial conditions”, typ lägre räntekostnader för hushåll och företag. Är det detta som håller på att hända nu? Det skulle i så fall betyda att Q2 realekonomiskt inte blir någon höjdare, men redan under Q3 lär det se bättre ut. Jag är smått optimistisk faktiskt!

Det kom även detaljhandelsdata som var lite halvsvag, vilket den ska vara givet att den laggar. Men sett till årstakten är det ingen ko på isen. Den amerikanska konsumenten har inte mycket att klaga på. NAHB index, som leder bostadspriser steg till 66 mot väntat 64 och fg 63. Det är starkt, och visar att bostadsmarknaden närmaste året kommer att vara pigg. Tacka FED för detta!

Men tullarna då? Jag får fortfarande en del frågor, men jag har som sagt uppfattat det så här:

Tidigare köpte en Amerikansk importör 10 varor a 9 dollar av den kinesiska exportören. Dvs för 90 dollar. Men eftersom det var 10% tull betalade man 9* 1,1= c10 dollar per vara, dvs totalt 100dollar. Varan i den kinesiska valutan kostade då 9usd x 6 (cny/usd)= 54 CNY styck.

Nu höjer Trump från 10 till 25%. Då kommer importören till den kinesiska exportören och vill köpa återigen 10 varor. De kostar fortfarande 54 CNY styck, dvs totalt 54×10=540 CNY. Men eftersom CNYUSD har försvagats från 6 till 7 blir kostnaden 54X10=540 CNY (som innan) växlat till dollar blir det 540/7=c80dollar för 10 varor. Dvs 10dollar billigare än innan.

Väl hemma får han numera betala 25% tull till Trump, dvs 80*1,25=100usd för 10 varor. Samma som innan. Den Amerikanska importören betalar 100usd för 10 varor. Kinensen säljer 10 varor för 540CNY. Ingen skillnad från innan faktiskt.

Skillnaden är att Trump får in c10 dollar mer samt CNY försvagningen.

Sen finns det undantag på micronivå, men så här borde det bli på macronivå, GIVET ATT CNY FÖRSVAGAS. Gör den inte det, så blir det dyrare för importören och den amerikanska konsumenten, och således inflationen.

Goldman tror att Core PCE påverkas med 0,2%…. dvs från 1,6% YoY senaste siffran, till 1,8%. Ingen ko på isen direkt.

—————————–

Från Sverige har det kommit Inflationsdata. Kärninflationen, dvs CPIF ex Energi kom in på 1,6% mot väntat 1,6% och fg 1,5%. Givet att lönerna taktar kring 2,5% så är detta helt enligt plan (2,5-1,0). Lite mer från en svag krona hade man ju kunnat tänka sig, men importörerna verkar inte kunna höja priserna. Konjunkturen, eller ska jag säga köpaptiten, och kanske tuff konkurrens, gör det svårt för dem. Det betyder att de ger bort vinstmarginal i så fall.

Hur ser Riksbanken på det här? Tja, de borde fatta vid det här laget att det inte går att få upp inflationen mycket högre om inte lönerna hänger med, och jag tror de inser detta också. Men borde man som vissa tycker höja för den saken skull? Nej, inte i sak, för det gör inte tillväxttakten, jobbskapande och inflation bättre. Tvärtom!!!

Ska de inte göra nåt alls? Jo, de borde höja från -0,25 till 0% anser jag. Jag anser att kronan gör inte mycket nytta vid 11 kr. Den gör ingen nytta under 9 kr heller, om någon nu tror det. Men kring 9,50-10kr hade varit balanserat, och dit kanske vi kan ta oss om man höjer med 25 prickar samtidigt som tillväxten växlar upp i höst och Draghi fortsätter att vara duvig.

Andra skäl att höja är:

1, Det finns nackdelar med minusränta, då bankernas kostnader för inlånade medel bara överförs på de som lånar AV banken, och det utlånade kapitalet är mycket större än det inlånade.

2, Svensk ekonomi är spänstigare än Europa, vilket inte minst märks på löner och kärninflation som har varit högre länge…. finns ingen anledning att ligga 25 prickar under då. Passa istället på att höja när kronan är svag. Blir svårare att höja om kronan är stark.

3, Exportörerna kommer inte sälja mycket mindre om kronan står i 10kr jmf 11kr. Deras problem är svag konjunktur i Europa och Asien. Detta betyder inte att de vill ha 8 eller 9 kr. Men 10kr är hanterbart.

———————

I realtid skriver förra chefsekonomen för Riksbanken att målet om 2% inflation inte borde utformats så:

Det är en intressant diskussion, där jag har 4 funderingar:

1, Inflation är inte inflation i strikt teknisk mening, dvs om det är 1,8 eller 2,0 som är det intressanta. MAN MÅSTE SE TILL HELA SAMBANDET. Alla förstår inte sambandet. Så här ser jag det:

Låga räntor, ger låga räntekostnader, ger hög tillväxt (än om räntekostnaderna varit högre), ger jobbskapande, ger tajtare arbetsmarknad, leder till slut till ökad löneinflation (eller i varje fall högre om tillväxten varit lägre), varpå företag kompenserar löneökningar med att höja priser, inflation……

Så visst kan man säga att det spelar ingen roll om inflationen är 1,8 eller 2,0 eller 1,6… men om man väljer högre räntor, så måste man förstå att ALLA KOMPONENTER mellan ränta OCH inflation OCKSÅ förändras. Skit i decimalerna…. hur vill man att komponenterna mellan ska förändras?

Detta är Riksbanken dessutom dåliga på att förklara!

2.Det här är repetition för många men, INGVES vill inte försvaga valutan för att importerade varor ska bli dyrare, och därmed öka inflation. Många tror att det är den här enkla koppling, som visserligen stämmer, är det Ingves fiskar efter. Men så är det inte. Då hade han lika gärna kunnat tjata på Maggan om högre moms. Nej kopplingen är:

Låga realräntor relativt om världen, ger svag valuta, ger rel stark export, ger rel svag import, ger förbättrad handelsbalans, ger tillväxt, ger jobbskapande, ger tajtare arbetsmarknad, ger till slut löneinflation, varpå företag kompenserar lönerna med att höja priserna, inflation……

Återigen….. vi kan diskutera valutan hit eller dit. Men hur vill vi att delkomponenterna ovan förändras?

3, Har Sverige ett galet Inflationsmått på 2%?

Grejen är att kärninflationen över tid i mångt och mycket är en funktion av lönetakten. Skillnaden har historiskt varit ca1%. Så att säga att vi borde ha 1% i inflationsmål (bara ett exempel), är som att säga att vi ska vara nöjda när lönebildningen är 2%. Historiskt är det en löneinflation som är förenlig med en mycket svag arbetsmarknad. Inte för att jag har exakta data, ingen annan heller. Detta är ingen exakt vetenskap. Men för att cementera lönebildningen kring 2%, så kommer Riksbanken föra en politik där de är nöjda med HÖG arbetslöshet. Annars drar lönerna, och därmed inflationen. Det känns inte så smart faktiskt.

4, Europa har också 2% inflationsmål. Säg att vi kör på 1% som mål. Förstår ni vad som händer då? Om Sverige och Europa har 1,5% inflation samtidigt, så kommer ECB bedriva en stimulerande politik, dvs låga räntor, och Sverige kommer samtidigt bedriva en åtstramningspolitik med höga räntor. Kronan kommer bli strukturellt stark allt annat lika. Inte bara ibland, ALLTID. Jag säger inte att vi ska ha strukturellt svag krona. Men ska vi verkligen ha en strukturellt stark? (Läs punkt 2 ovan) Vår handelsbalans lär nämligen över tid bli allt annat lika sämre. Jag vet inte om det är så smart. Många klagar nu att importörerna har det svårt, men jag vet inte. Gladast är i alla fall ägare och arbetare bland de företag som säljer saker till oss från utlandet. Jag vet inte om det är just dem jag vill gynna mest!

——————————-

Apropå kronan, räntor och löner. I DN skriver representanter från näringslivet att lönerna i Sverige har stigit för mycket.

https://www.dn.se/debatt/de-svenska-lonerna-har-okat-for-snabbt-de-senaste-aren/

Nu ska man ju ha jävligt klart för sig att detta är propaganda inför stundande lönerörelse där man vill hålla nere lönerna för arbetare i exportindustrin.

Men i sak har de rätt.

1, Lönerna har ökat mer i Sverige än i andra länder i Europa.

2, Produktiviteten har varit låg i Sverige

3, Även om den nominella löneutvecklingen har varit supersvag senaste 10 åren, så har den reala löneutvecklingen varit synnerligen god.

Allt detta, tillsammans med ett svagt Europa, samt att löntagarna ändå fått det bättre tack vare låga räntor och låga skatter (vilket inte är deras arbetsgivares förtjänst), talar för att det är smart att hålla nere lönerna.

Men samtidigt ska man ha klart för sig att skulle lönerna landa högt, vilket de inte kommer att göra men ändå, så innebär det INTE att exportörerna höjer priserna. För det kommer de sannolikt inte kunna göra av konkurrensskäl. Nej, De kommer vilja skicka hem folk och sänka sina lönekostnader. MEN det är inte heller så sannolikt då många bolag är väldigt slimmade och effektiva. Nej sannolikt kommer de flesta att göra mindre vinst än om avtalsförhandlingen slutade i lägre löneökningar. Lägre vinstmarginaler är resultatet. Givet vinstmarginalerna är det inte en helt orimlig omfördelning. DOCK tycker jag det är smartare att lösa det på annat sätt än att höja lönerna. Exempelvis på högre skatt på utdelningarna. Skatteinkomster som i sin tur går till en bättre välfärd, som i slutändan ändå gynnar arbetstagarna. Får de högre lön, köper de ändå bara mer chips och godis på ICA. Det kan iofs vara trevligt, och bidrar till tillväxt. Men smartare är nog ändå att ge dem bättre vård, äldreomsorg och pensioner.

Som ni förstår anser jag att bägge sidor här har rätt, OCH FEL.

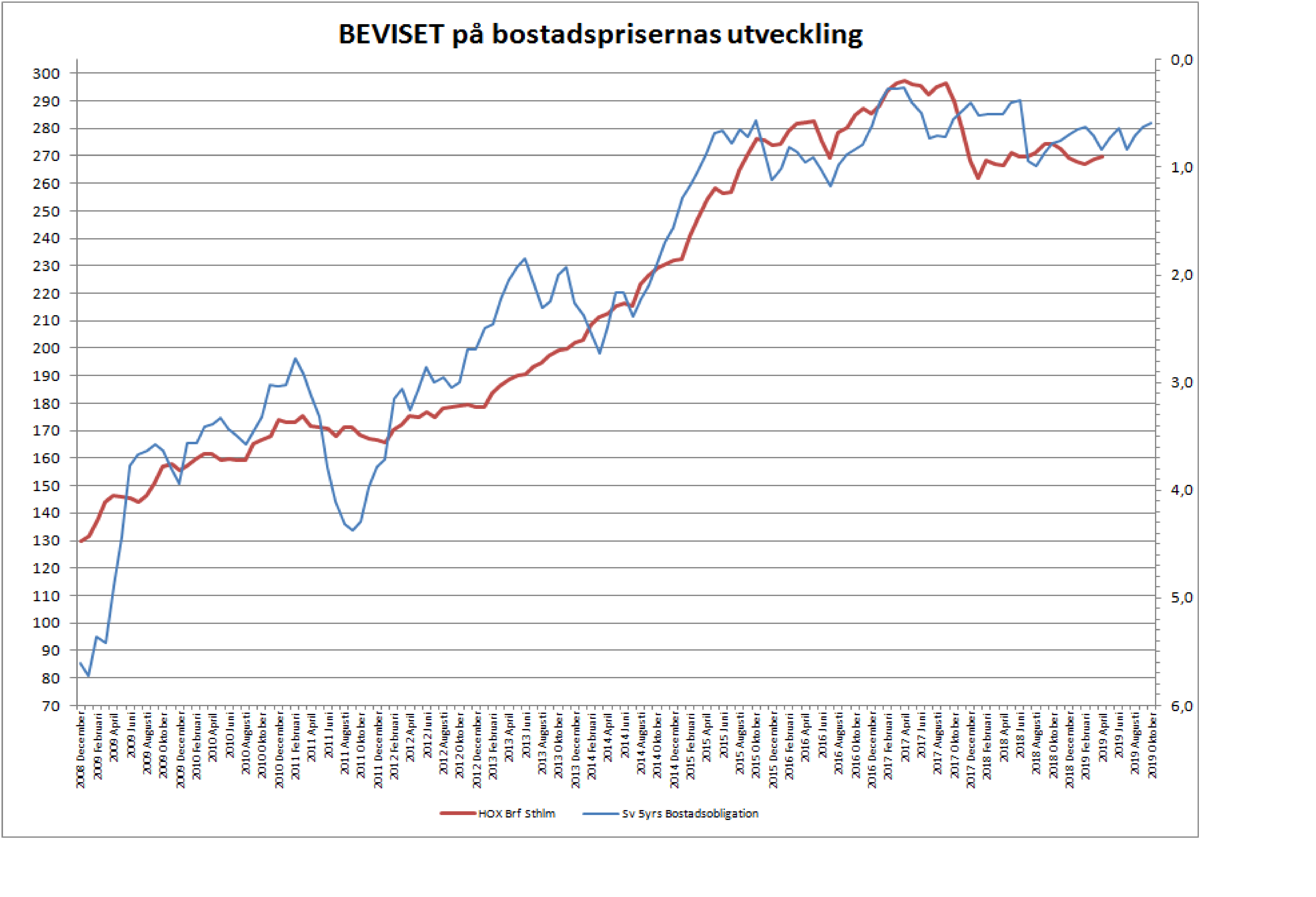

Imorgon kommer HOX/Valuegard med data över svenska bostadspriser.

Stay tuned och njut av vädret! Det är gratis!